工业企业利润高增下的结构分化加剧—2026年5月中国工业企业利润数据点评

工业企业利润高增下的结构分化加剧

工业企业利润高增下的结构分化加剧摘要

一. 利润增速高位趋缓,成本压力上行

三. 利润修复呈结构性“K型”分化

============================================================

国家统计局公布了2026年5月工业企业利润数据:

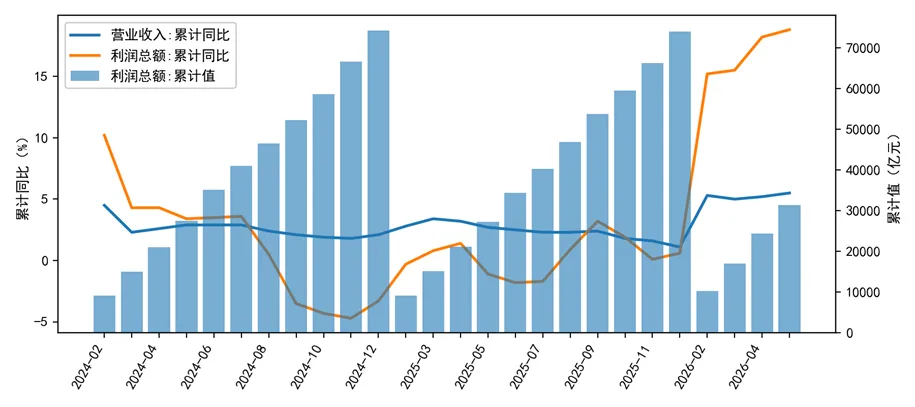

2026年1月-5月,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。 2026年5月,规模以上工业企业利润总额累计值录得31439.6亿元,累计同比增速为18.8%,较前值18.2%延续回升;当月同比增速为21.1%,虽较4月的24.7%有所回落,但仍保持两位数高增。同期,营业收入当月同比增速为6.7%,较前值5.8%继续改善,累计同比增速亦由5.2%上升至5.5%。与去年同期相比,利润与营收均实现更为显著的同比增长,反映出企业整体经营效益在总量层面维持了较好的改善势头。

回顾近三年的利润与营收走势,当前利润增速处于相对高位。2024年工业企业利润整体承压,增速中枢偏低;进入2025年后逐步触底回升,而2026年年初以来,利润累计增速持续走高,5月累计同比18.8%的水平已明显高于过去两年同期,营收增速亦录得2023年以来较好表现。然而,利润增长的高速在很大程度上受到低基数效应的支撑,若以两年年化增速衡量,5月实质增速已由4月的13.3%回落至5.0%,呈现高位放缓态势。营收端在量价双升的驱动下维持回升,但利润率出现回落,表明成本端的上行压力开始侵蚀盈利留存空间,利润增长的价格驱动特征明显,结构分化在总量数据之下有所深化。 展望未来1-3个月,工业企业利润增速大概率将呈现高位趋缓态势。一方面,上游资源品价格高位运行对中下游成本端的滞后冲击仍将持续,尤其石化链因库存缓冲效应消退而面临成本率上升与需求下行的双重压力,可能拖累整体利润增速。另一方面,AI产业链扩张、出口改善以及部分原材料行业的韧性,仍将为利润提供结构性支撑。综合来看,利润增速面临的下行风险大于上行弹性,后续盈利修复的可持续性高度依赖于终端需求的实质回暖力度与政策调控的节奏,短期内在总量层面需警惕基数效应消退与成本传导深化带来的边际放缓压力。图1:规模以上工业企业营收及利润累计同比增速(单位:%) 数据来源:iFinD、六虹研究

数据来源:iFinD、六虹研究

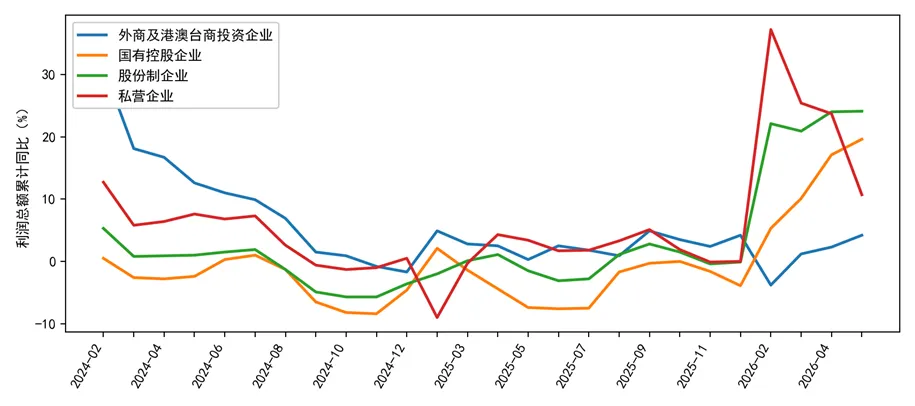

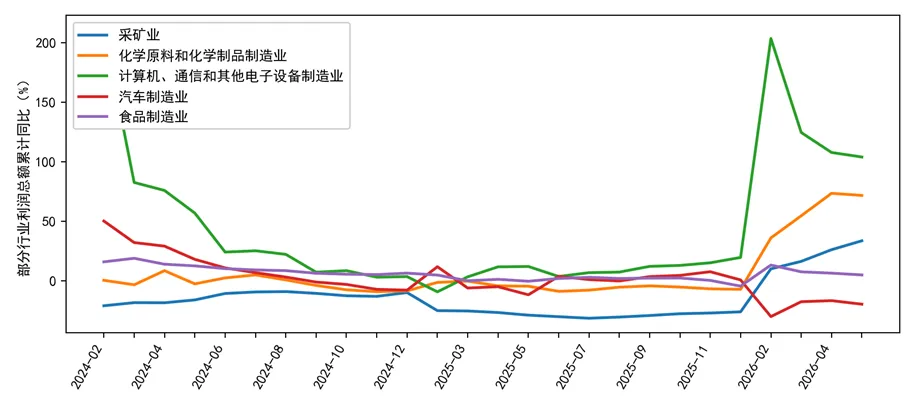

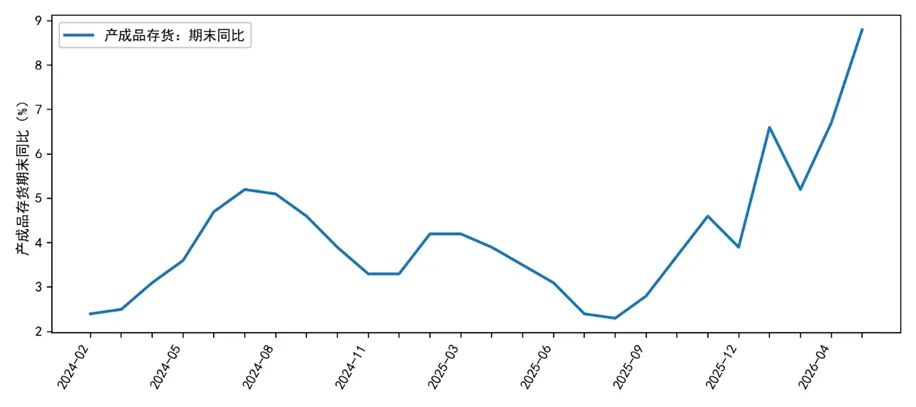

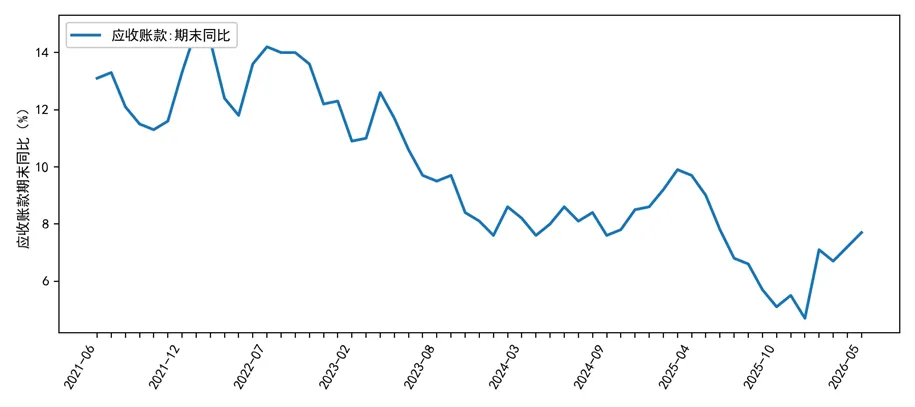

2026年5月,规模以上工业企业利润在总量维持高增长的同时,内部结构呈现出显著的“K型”分化特征。从行业维度看,利润修复的主要驱动力仍高度集中于上游资源品和部分高技术制造领域,而中下游传统制造业与消费品行业则面临较大压力。具体而言,上游行业中,煤炭采选和油气开采受益于价格高位与利润率支撑,利润增速延续走高;有色金属冶炼及压延加工在AI产业链扩张的拉动下,利润持续高增。中游制造业中,计算机、通信和其他电子设备行业成为最核心的利润支柱,其利润同比增速再度冲高,折射出全球电子周期复苏与出口需求的强劲驱动。然而,与地产基建链条高度相关的黑色金属冶炼、非金属矿物制品等行业,在量价利全面承压的背景下深度筑底,利润持续为负。与此同时,下游消费品行业普遍走弱,汽车制造业尽管产量保持韧性,但在终端价格战与成本传导不畅的双重挤压下,利润增速由正转负;食品、酒饮料等必需消费品也因内需偏弱而落入负增长区间。这种“上游暴利、下游挤压”的非均衡修复格局,与PPI高位运行、产成品库存增速显著快于营收所共同指向的阶段性被动补库现象相呼应,显示出终端需求对成本消化的能力存在明显瓶颈。 从企业类型和分环节的贡献来看,利润修复的来源同样呈现分化态势。分所有制看,1-5月,国有控股工业企业利润增速为19.6%,显著高于私营企业的10.7%和外商及港澳台企业的4.2%,呈现出国有企业引领、民营企业稳健修复、外资企业增长相对有限的格局,反映出不同所有制企业在上游资源获取、议价能力及市场地位上的差异。从利润拆分的“量、价、利”三因素来看,5月工业企业营收增速继续回升,呈现量价双升特征,但利润率较前值有所回落。毛利率的改善(同比提升0.9个百分点)被费用率和其他损益率的小幅抬升所部分抵消,表明成本端压力仍在累积。行业内部分化进一步印证了利润向上游和高技术制造业集中的趋势:在36个工业细分行业中,利润增速为正的行业数量仅14个,但利润总额占比约为52.2%,而利润增速为负的行业数量多达21个,其利润总额占比也达到46.4%,两者差距处于历史低位。这种“增速差距大、体量差距小”的特征,揭示了当前盈利改善面较窄但深度较大,多数行业面临增产不增利的困局。此外,5月产成品存货同比增速攀升至8.8%,较前值显著加快,显示企业在收入增长放缓的背景下被动补库压力增大;而应收账款增速持续高于收入增速,也反映出企业间资金占用问题依旧突出,实际经营现金流压力不容忽视。 展望未来1-3个月,工业企业利润结构的分化与再平衡进程仍将延续。短期内,上游资源品行业的价格红利或受国际油价回落及基数效应影响而边际收敛,但AI产业链扩张对有色等上游原材料的拉动以及煤炭、油气在能源安全框架下的刚性需求,预计仍将支撑其利润维持相对高位。中游制造业中,电子设备行业受益于全球半导体周期与国内产业政策支持,利润高增态势有望延续。然而,考虑到内需修复节奏偏慢且地产基建链条持续低迷,与国内终端消费和传统投资相关的行业(如汽车、建材、消费品等)盈利改善空间可能有限。库存方面,当前正处于“被动补库”向“主动去库”过渡的关键期,若终端需求未能有效提振,产成品库存的持续积压将进一步压制中下游企业的利润空间。综合来看,工业企业盈利的可持续性高度依赖于终端需求的实质性回暖以及政策对成本传导的调节力度,短期内利润增速或面临高位放缓压力,行业间的“K型”分化这一结构性特征在当前阶段难以快速弥合。图2:几大类规模以上工业企业利润总额累计同比(单位:%)

图3:工业企业上、中、下游部分典型行业利润总额累计同比(单位:%)

图4:工业企业利润总额拆分:累计同比(单位:%)

图5:规模以上工业企业产成品存货期末同比(单位:%)

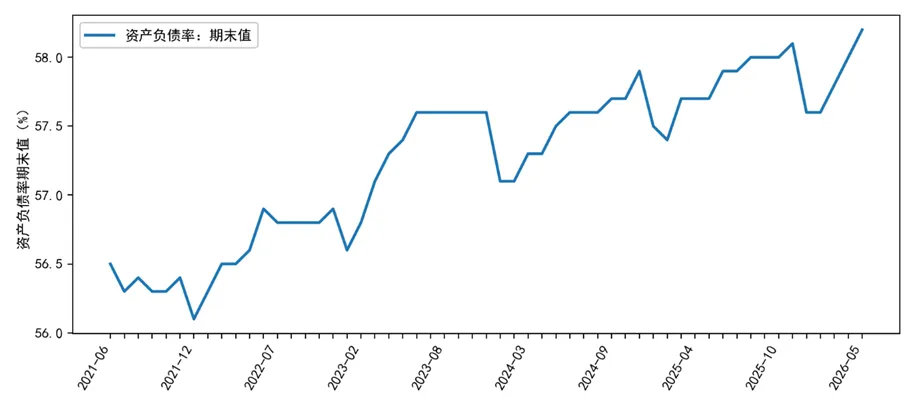

图6:规模以上工业企业资产负债率期末值(单位:%)

图7:规模以上工业企业应收账款期末同比(单位:%)

本文为删减版

如需全文完整报告,请私信联系

-The End-

免责声明

本报告中的所有信息均来源于市场公开资料,我公司对相关信息的准确性和完整性不作任何保证。报告中的信息或所表达的意见,不构成买卖建议,但我公司可能持有报告中提到的公司所发行的证券头寸并进行交易。本报告版权归我公司所有,未经书面许可,任何机构和个人不得擅自以任何方式翻版、复制、刊登、发表或引用。