【总论】核心判断

一句话概括: 崇明长兴岛海洋装备产业正站在从“国家使命”到“千亿生态”跃迁的临界点上——“十四五”末产值已达900亿元,2024年全岛工业产值突破813亿元、同比增长20.1%,重点企业在手订单逾3000亿元。“十五五”的目标是向上下游延伸,产业规模突破1400亿元。作为全国船舶海工产业的六大承载地之一,长兴岛已成为我国规模最大、设施最先进、最具国际竞争力的造船基地。但真正的胜负手不在产值数字本身,而在于崇明能否将“四大链主央企集聚+‘三大明珠’齐耀+21公里岸线资源”三重优势,转化为 “世界级船舶海工产业集群”的系统控制力——从“制造重镇”到“技术策源”,从“大国重器”到“集群跃升”,从“国内领先”到“全球引领”。

历史方位: 长兴岛是我国船舶海工产业的国家战略承载地。这里集聚了全球最大的造船企业中船集团(江南造船、沪东中华)、全球最大的港口机械重型装备制造商振华重工、全球综合运力最大的企业中远海运。2025年7月,上海市正式发布《上海市建设长兴岛世界级现代化造船基地的实施方案(2025-2027年)》,提出到2027年产业规模超过1200亿元。面向“十五五”,上海将聚焦长兴岛世界级造船基地,坚持高端价值取向,构筑一流装备优势。从“产业集聚”到“集群跃升”,长兴岛正开足马力,朝着世界级现代化造船基地的目标乘风破浪。

核心矛盾: 一方面,长兴岛已集聚四大链主央企,形成从研发设计到建造总装的完整产业链,是全球唯一集齐航空母舰、大型LNG运输船、大型邮轮“三大明珠”的城市核心承载区;另一方面,海洋装备产业正经历从“总装制造”到“全链控制”的深度转型,面临“产业链协同不够、核心配套薄弱、高技术附加值环节有待突破”等结构性短板。矛盾的本质是:总装规模的“体量优势”与核心配套的“控制力短板”之间的转化效率之争——长兴岛不缺总装能力,缺的是让“总装规模”转化为“全链控制力”的系统性机制。

战略机遇: 长兴岛已成功入选国家级先进制造业集群。2025年12月,江南造船、沪东中华、外高桥造船、中远海运重工、振华重工签署“共建船舶与海洋工程装备国家先进制造业集群合作协议”。长兴岛正以“1+1+3”产业体系为牵引,以“五大重点任务”为抓手,加速从“产业集聚”向“集群跃升”跨越。三重浪潮叠加——国家级先进制造业集群的政策赋能、LNG船订单排期至2031年的确定性需求、“十五五”向上下游延伸的战略拓展——为长兴岛海洋装备产业提供了从“千亿规模”向“千亿生态”跃迁的历史性窗口。

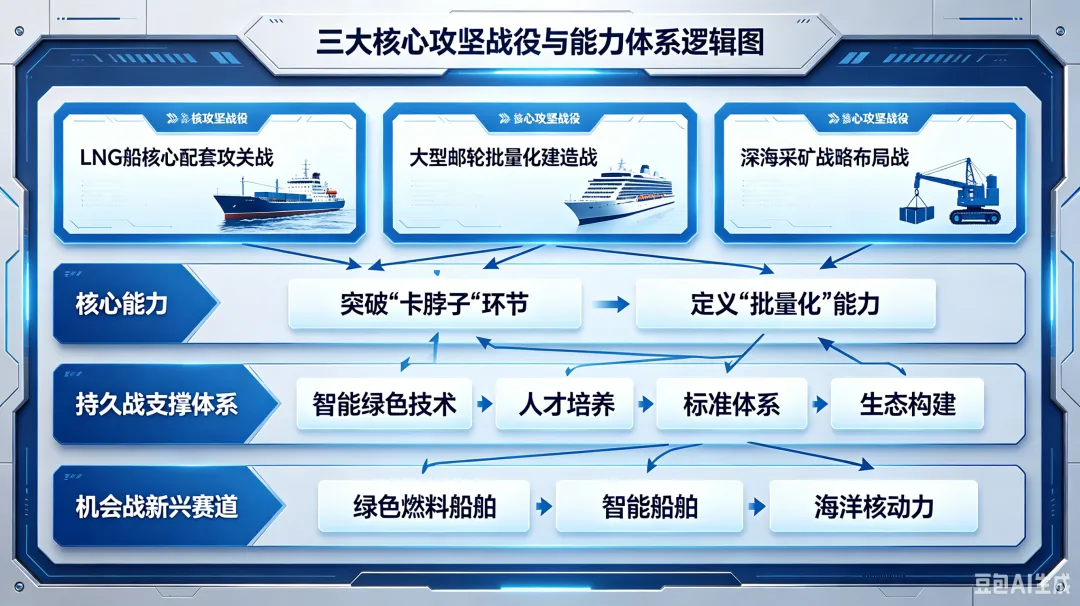

福卡“对角线”发现: 多数研究将海洋装备的竞争力归结为“造船吨位、交付数量、手持订单”的比拼,但长兴岛海洋装备产业真正的制高点,在于 “21公里岸线的总装集聚效应”与“LNG船全谱系研制的技术纵深”这条对角线——当沪东中华手持LNG船订单约60艘、排期排到2031年,当江南造船成功交付9艘高技术、高附加值船舶,产品线覆盖大型LNG双燃料动力集装箱船、超大型乙烷运输船等多型船,长兴岛正在成为全球罕见的“以总装规模定义产业高度、以技术突破定义产业深度”的海洋装备策源地。这既不是简单复制韩国巨济岛的“LNG船产能扩张”模式,也不是照搬欧洲的“豪华邮轮技术垄断”路径,而是 “以四大链主定义总装高度、以LNG船全谱系定义技术纵深、以‘三大明珠’齐耀定义全球竞争力”的三维联动闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 全岛工业产值813亿元 | ||

| 冲刺900亿元 | ||

| 超过1200亿元 | ||

| 突破1400亿元 |

数据来源:崇明区政府、上海市经信委、福卡智库整理

驱动力三层分解:

政策驱动(40%) :长兴岛已入选国家级先进制造业集群。上海市已出台《建设长兴岛世界级现代化造船基地的实施方案(2025-2027年)》,提出打造“四个世界级”高地。面向“十五五”,上海明确聚焦长兴岛,坚持高端价值取向。崇明区正构建“2+3+N”现代化生态产业体系,海洋装备是关键引擎。

需求驱动(30%) :全球LNG船订单持续火爆。沪东中华手持LNG船订单约60艘,排期已排到2031年。2024年全岛重点企业在手订单逾3000亿元。全球航运脱碳转型对双燃料集装箱船、氨燃料船等新型绿色船舶的需求持续爆发。海洋油气资源开发装备、深海采矿装备等海工装备需求持续增长。

技术驱动(30%) :LNG船建造效率实现质的飞跃——长兴岛造船厂LNG船平均造船周期已从30个月缩短至15个月。智能制造与数字孪生技术正在重塑船舶建造模式。江南造船从行业数字化智能化转型、能源转型与航运脱碳等角度持续突破。上海交大长兴海洋实验室等创新平台为技术攻关提供支撑。

生命周期判断: 长兴岛海洋装备产业整体处于 “千亿冲刺期向千亿生态跃升期” 阶段。冲刺期特征:2025年冲刺900亿元、2027年目标1200亿元、四大链主央企集聚、“三大明珠”齐耀、“1+1+3”产业体系成型。进入千亿生态的标志:产业规模突破1400亿元、LNG船年产18艘能力全面形成、核心配套企业达100家、高技术船型比例达80%、形成从总装到核心配套到技术创新的完整生态闭环。预计2028-2030年将完成这一跃升。

奇点预判: 以下三件事中的任一件构成奇点:

- 长兴岛海洋装备产业规模突破1400亿元目标提前实现

,标志着从“千亿规模”向“千亿生态”的跨越; - 年产18艘超大型LNG运输船能力全面达成

,标志着长兴岛在“皇冠明珠”领域从“跟跑”走向“领跑”; - 引育100家产业链关键配套企业目标实现

,标志着从“总装独大”走向“全链控制”。

综合判断:奇点最可能在2027-2029年出现。 届时实施方案将进入全面收获期,LNG船年产18艘能力将全面形成,核心配套企业将完成规模化集聚,长兴岛海洋装备产业将从“总装基地”迈向“产业控制中心”。

2. 价值分布与利润池:钱被谁赚走了?

海洋装备产业链分为上游(核心材料与关键配套)、中游(总装制造与系统集成)、下游(运营服务与后市场) 。长兴岛的价值分布呈现出鲜明的“中游引领、上游突破、下游延伸”特征。

| 高壁垒环节 | ||||

| 25% | 当前最大利润池 | |||

| 高附加值环节 | ||||

核心发现:

LNG运输船总装是当前最大的利润池(25%) 。沪东中华手持LNG船订单约60艘、排期至2031年。实施方案提出年产18艘超大型LNG运输船能力。随着批量建造能力的持续释放,这一环节的规模效应将更加显著。

船舶设计研发是“被低估的利润高地”(10%) 。上海交大长兴海洋实验室等创新平台正在成为技术攻关的核心力量。方案提出新发布10个以上型号高技术船舶海工装备。设计研发毛利率可达30%-45%,且随着自主设计能力提升,利润空间持续扩大。

核心配套是“卡脖子利润环节”(8%+5%) 。目前崇明已汇聚70多家核心配套企业。方案提出引育100家产业链关键配套企业。LNG船低温围护系统、特种船用涂层等环节的国产替代正在加速。随着配套水平的提升,这一环节的利润将持续释放。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | 正在提升 | ||

| 渠道权 | 8 | 长兴岛最核心的控制力 | |

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是长兴岛最大的护城河。四大链主央企——江南造船、沪东中华、振华重工、中远海运重工——在长兴岛集聚。谁掌握了全球最大造船集团的“总装入口”,谁就掌握了海洋装备产业链的“需求定义权”。

标准权是长兴岛最大的突破窗口。在LNG船低温围护系统标准、大型邮轮设计建造标准、智能船舶标准等新兴领域,全球标准体系正在形成过程中。江南造船自主研发的B型舱液货围护系统已斩获大量订单,长兴岛完全有可能在细分领域率先提出“中国标准”。

生态权正在从“总装集聚”向“全链协同”升级。四大链主央企、70余家核心配套企业、上海交大长兴海洋实验室等创新平台——多重力量在长兴岛交汇。一旦形成“总装需求→配套响应→技术迭代→产能扩张”的正向循环,将产生其他区域难以复制的生态壁垒。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- LNG船核心配套的“卡脖子”风险

(风险等级★★★★★)

超大型LNG船低温液货围护、输运、监测控制系统等核心配套的自主化水平仍有提升空间。虽然实施方案提出超大型LNG船配套水平达到80%以上,但从“目标”到“实现”仍需持续攻关。

- 大型邮轮产业化的“长周期”风险

(风险等级★★★★☆)

大型邮轮是造船业“皇冠上的明珠”,设计建造周期长、投入大、风险高。虽然外高桥造船已签署“推进大型邮轮产业高质量发展战略框架协议”,但从“首制突破”到“批量化建造”仍需跨越。

- 产业链配套的“碎片化”风险

(风险等级★★★☆☆)

当前周边配套企业规模较小且附加值不高。从“总装独大”到“全链协同”的跨越,需要系统性的产业生态构建。

不对称依赖分析:

| 极高 | ||||

| 极高 | 最大软肋 | |||

| 极高 | ||||

最大不对称依赖:LNG船低温围护系统和大型邮轮设计。 这是海洋装备产业“卡脖子”最严重的两个环节。实施方案已明确推动低温液货围护、输运、监测控制系统研制及装船应用。长兴岛必须将核心配套的国产化提升到战略高度。

5. 空间能量密度:要素集聚度评估

长兴岛海洋装备产业呈现 “一岛引领、多点支撑” 的空间格局:

| 长兴岛全岛 | 100 | ||

发现: 长兴岛海洋装备产业形成了“21公里岸线总装制造+专业园区核心配套+创新平台技术支撑”的完整空间闭环。长兴岛已形成从研发设计到建造总装的船舶海工完整产业链。崇明区已汇聚70多家核心配套企业,初步形成总装建造牵引研发创新、装备配套、中试验证、修理改装全产业链发展格局。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

从“900亿”到“1400亿”的增长动力转换:产业规模从900亿向1400亿跨越,需要从“产能扩张驱动”转向“技术创新驱动”和“全链控制驱动”。

核心配套企业引育的“达标压力” :方案要求引育100家产业链关键配套企业。目前崇明已汇聚70余家核心配套企业,距离100家的目标仍有差距。

高技术船型比例的“提升压力” :方案要求高技术船型比例达到80%。当前高技术船型占比虽有提升,但距离80%的目标仍有空间。

2. 正在孕育的隐性危机(灰犀牛)

“总装依赖”的长期化风险:如果长兴岛海洋装备产业长期依赖四大链主央企的总装拉动,而忽视核心配套和高端技术的自主培育,一旦全球造船周期下行,将对产业造成系统性冲击。

国际“绿色壁垒”的升级风险:欧盟等经济体正在推进航运碳税、绿色燃料强制使用等政策。如果长兴岛在绿色船舶技术上不能与国际同步,可能面临出口市场的“绿色壁垒”。

人才结构性短缺:船舶海工产业是典型的技术密集型和人才密集型产业。高端设计人才、智能制造人才、绿色技术人才的缺口依然显著。

3. 认知错位带来的战略误判

最大的认知错位:把“海洋装备”等同于“造船”。

主流叙事:海洋装备就是造船。 - 福卡诊断

:海洋装备产业的内涵远比“造船”宽广——从LNG船低温围护系统、大型邮轮综合电力系统、深海采矿装备到船舶维修MRO、智能船舶解决方案,是一个“制造+服务”的完整生态。长兴岛如果只盯着四大船厂的总装产值增长,而忽视核心配套、船舶设计、智能服务等高附加值环节的培育,将错失海洋装备产业最大的价值增量。

第二个认知错位:低估了“LNG船全谱系”的战略价值。

主流叙事:LNG船就是一种船型。 - 福卡诊断

:LNG运输船全谱系研制能力是长兴岛海洋装备产业的 “核武器” 。从超大型LNG船到中小型LNG船,从乙烷运输船到液氨运输船、液化石油气船,长兴岛正在构建全球最完整的LNG船产品矩阵。当全球LNG船订单都以“长兴岛交付”为标杆时,长兴岛就从“造船基地”变成了“LNG船定义地”。

第三个认知错位:把“国家级先进制造业集群”当成“荣誉标签”。

主流叙事:入选国家级集群是荣誉。 - 福卡诊断

:国家级先进制造业集群不仅是 “荣誉”,更是“责任”和“杠杆” 。长兴岛入选国家级先进制造业集群,意味着在国家层面获得了产业资源的优先配置权和政策支持的优先通道。当“国家级集群”从“标签”转化为“行动”时,长兴岛就从“产业承载区”变成了“国家战略支点”。

4. 竞争对手/替代者的动态分析

韩国(巨济岛/釜山) :全球LNG船和大型集装箱船的强劲竞争对手,在LNG船低温围护系统方面具有传统优势。韩国造船业面临人力成本上升、产能扩张受限等结构性问题。长兴岛的LNG船建造周期已从30个月缩短至15个月,正在缩小与韩国的差距。

日本(今治造船) :在散货船、汽车滚装船等船型方面具有竞争力。日本造船业在LNG船和大型邮轮等高端船型上的竞争力相对减弱。

江苏/山东/辽宁:国内船舶海工产业的重要基地。但缺乏长兴岛“四大链主央企集聚”和“三大明珠”的系统性突破能力。

浦东/临港:上海船舶海工产业的重要支撑区。浦东和临港的优势在于产业多元化和政策创新,长兴岛的优势在于“总装集聚度”和“大国重器”的不可替代性。

中国的核心不对称优势: 全球最大的造船市场、最密集的链主央企集聚、全球唯一“三大明珠”齐耀的城市核心承载区。长兴岛作为中国船舶集团总装制造核心基地,拥有将“整机需求+链主牵引+政策支持”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 突破1800亿元 | |||

| 基准情景(55%概率) | 1400-1600亿元 | |||

| 悲观情景(15%概率) | 1000-1200亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 长兴岛海洋装备产业的“底盘”正在快速夯实——四大链主央企、70余家配套企业、3000亿元在手订单。但“加速度”取决于三个关键变量:LNG船核心配套国产化的突破速度、大型邮轮批量化建造的推进深度、以及绿色智能船舶技术升级的落地节奏。

2. 关键变量的临界点判断

| 1400亿元 | ||||

| 18艘 | ||||

| 超大型80% | ||||

| 100家 | ||||

| 80% |

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,长兴岛海洋装备产业要实现:

- 规模目标

:产业规模突破1400亿元(力争1800亿元),成为国内海洋装备产业的绝对龙头。 - 技术目标

:在LNG运输船全谱系、大型邮轮、海工装备三个领域形成全球引领能力,核心配套国产化率显著提升。 - 控制力目标

:形成“四大链主央企牵引+核心配套集聚+创新平台赋能”三位一体的产业控制力,成为全球海洋装备产业版图中不可忽视的“中国节点”。

2. 关键里程碑

- 2027年里程碑一

:长兴岛海洋装备产业规模超过1200亿元;LNG船年产18艘能力建成;高技术船型比例达80%;引育核心配套企业达100家。 - 2028年里程碑二

:长兴岛海洋装备产业规模向1400亿目标加速迈进;LNG船核心配套水平显著提升;智能船舶和绿色船舶技术实现规模化应用。 - 2029年里程碑三

:长兴岛海洋装备产业规模突破1400亿元;形成“总装+配套+技术+服务”的完整产业生态;2-3个细分领域形成“长兴岛标准”。

3. “守”的清单:必须保住的基本盘

- 四大链主央企(江南造船、沪东中华、振华重工、中远海运重工)的长兴岛布局

。这是长兴岛海洋装备产业的“压舱石”——不可复制、不可替代。 - 21公里生产岸线和全球最大造船基地的物理承载能力

。这是长兴岛海洋装备产业的“物理底座”。 - 国家级先进制造业集群的品牌效应和政策红利

。这是长兴岛海洋装备产业的“品牌底座”。

4. “攻”的清单:必须拿下的新高地

- LNG船核心配套的国产化攻关

。低温液货围护系统、输运系统、监测控制系统——这是“卡脖子”最严重的环节。依托实施方案的明确目标,在2-3个细分领域实现突破。 - 大型邮轮的批量化建造能力

。推动外高桥造船从“首制突破”走向“批量化建造”。引育综合电力、轮机机械等核心系统配套企业集聚邮轮配套产业园。 - 深海采矿等海工装备的战略布局

。布局深海采矿全系统装备研制,重点攻关采矿船、深海采矿车等关键装备。 - 智能船舶与绿色船舶的技术引领

。推动远洋船舶智能航行、自主决策等前沿技术研究。推动LNG、甲醇、氨等替代燃料船舶的研发和建造。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的单纯分段制造和来料加工

。长兴岛优势在于“总装牵引+核心配套+高端技术”,而非低端加工环节。 - 与江苏、山东在“中小型船型产能”上的竞争

。长兴岛应聚焦“高技术高附加值船舶”这一核心赛道——LNG船、大型邮轮、海工装备。 - “大而全”的船型门类全覆盖

。长兴岛应聚焦“LNG船全谱系+大型邮轮+海工装备+特种船舶”四大核心方向,形成“尖刀效应”。

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:LNG船核心配套“国产攻关战”

- 内容

:依托实施方案明确的目标,聚焦低温液货围护系统、输运系统、监测控制系统的研制及装船应用。推动中小型LNG运输船自主配套水平达到90%以上、超大型LNG船配套水平达到80%以上。 - 时间

:2026-2029年。 - 责任

:市经济信息化委牵头,长兴岛管委会、崇明区政府配合。 - 阶段性成果

:2027年完成至少2项LNG船核心配套关键技术的攻关突破;2029年推动超大型LNG船配套水平达到80%以上。

必赢之战二:大型邮轮“批量化建造战”

- 内容

:以外高桥造船为链主,建设数字化、绿色化、智能化大型邮轮总装建造基地。引育一批综合电力、轮机机械等核心系统配套企业集聚邮轮配套产业园。依托“推进大型邮轮产业高质量发展战略框架协议”,推动邮轮从“首制突破”走向“批量化建造”。 - 时间

:2026-2029年。 - 责任

:市经济信息化委牵头,市发展改革委、长兴岛管委会、崇明区政府配合。 - 阶段性成果

:2027年完成邮轮配套产业园核心功能区建设;2029年形成国际主流大型邮轮船型建造能力。

必赢之战三:深海采矿“战略布局战”

- 内容

:布局深海采矿全系统装备研制,重点攻关采矿船、深海采矿车等关键装备以及矿物输送、布放回收系统等核心系统。推动深远海装备海试验证。 - 时间

:2026-2030年。 - 责任

:市经济信息化委牵头,市发展改革委、长兴岛管委会、崇明区政府配合。 - 阶段性成果

:2027年完成深海采矿关键装备的初步研制;2029年推动深远海装备进入海试验证阶段。

2. “持久之战”

- 智能船舶与绿色船舶技术攻关

:推进远洋船舶智能航行、自主决策等前沿技术研究。推动绿色工艺应用,支持船坞绿色改造和绿色设备更新。 - 海洋装备人才培养体系

:依托上海交大长兴海洋实验室等创新平台,建立“设计+制造+服务”的海洋装备全产业链人才培养体系。 - 海洋装备标准体系建设

:在LNG船、大型邮轮、智能船舶等新兴领域持续推动标准制定。 - “龙头带动+配套协作+服务支撑”生态构建

:以四大链主央企为牵引,引育100家产业链关键配套企业,形成“总装+配套+技术+服务”的完整生态。

3. “机会之战”

- 绿色燃料船舶

:甲醇、氨、氢等替代燃料船舶的研发和建造是下一个增量市场。 - 智能船舶与自主航行

:智能船舶模拟实训场建设是智能船舶技术突破的关键基础设施。 - 海洋核动力装备

:推动研发设计海洋核动力装置,加快形成海洋核动力装备建造能力——这是未来船舶的战略制高点。

4. 举措联动关系图

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- 船舶核心配套国产化服务

:依托LNG船核心配套攻关的经验,将低温围护系统、智能监测系统等配套能力转化为面向国内船厂的配套服务。 - 船舶设计数字化服务

:依托上海交大长兴海洋实验室等创新平台,将数字化设计能力转化为面向中小船厂的数字化设计服务。 - 船舶智能运维SaaS平台

:将智能船舶管理系统转化为面向船东的船舶智能运维云服务。

2. 卡位赛道(基于独特禀赋)

- “LNG船配套国产化”方案输出商

:依托长兴岛在LNG船核心配套攻关的经验,向国内其他船厂输出配套国产化方案。 - 大型邮轮“中国标准”制定者

:依托外高桥造船在大型邮轮领域的突破经验,在邮轮设计、建造、内装等领域率先形成“中国标准”。 - 深海采矿装备“中国方案”

:依托长兴岛在深海采矿全系统装备研制的战略布局,打造面向全球的深海采矿装备“中国方案”。

3. 跟踪赛道(战略性观望)

- 零碳船舶(氨/氢燃料)

:氨燃料、氢燃料船舶的技术路线尚在验证中,但长期潜力巨大。 - 自主航行船舶

:无人船/自主航行船舶的技术成熟度和法规框架尚在形成中。 - 海洋核动力装备

:海洋核动力装置的研发设计尚在早期,但战略价值极高。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

长兴岛海洋装备产业的资金体系已形成“企业主导+政府引导+基金赋能”的格局:

企业端:四大链主央企持续投入。近五年累计完成产业投资超200亿元。重点企业在手订单逾3000亿元。

政府端:上海市已出台《建设长兴岛世界级现代化造船基地的实施方案(2025-2027年)》及配套政策措施。政府基金将以“招投联动”等方式支持优质项目。保障重大项目用地指标。

平台端:定期举办“中国(长兴岛)LNG船产业链发展大会”。“世界级现代化造船基地(长兴岛)会客厅”已揭牌。

2. 激励机制

- 对链主企业

:深化央地合作,支持四大链主央企向生态型企业转型。支持链主企业牵头组建创新联合体开展协同攻关。 - 对核心配套企业

:聚焦长兴海洋装备产业园,推动船舶海工产业链进一步聚焦。精准招引核心配套项目。引育100家产业链关键配套企业。 - 对技术创新平台

:建成2个以上国家级重点实验室、1个以上国家级中试平台。建设工程试验中心、实验室、中试基地等。 - 对人才

:提供人才落户、随迁子女教育、商品房、租赁住房等多重保障。

3. 动态纠偏:快速评估、敏捷调整机制

建立“长兴岛海洋装备产业链季度监测指标体系”:

- 规模维度

:产业规模及增速、四大船厂产值及增速、在手订单量 - 技术维度

:LNG船核心配套国产化率、高技术船型比例、智能船舶技术进展 - 生态维度

:核心配套企业数、创新平台建设进度、标准制定数 - 项目维度

:LNG船交付进度、大型邮轮建造进度、深海采矿装备研制进度

结语:福卡智库的核心洞察

长兴岛海洋装备产业正站在一个历史的分水岭上。它不是从零开始,而是从“四大链主央企的国之重器”和“900亿产值的产业厚度”开始加速。当沪东中华的LNG船从长兴岛的船坞驶向全球能源航线,当外高桥造船的第二艘大型邮轮在长兴岛的舾装码头初具雏形,当江南造船的高技术船舶在全球船东手中翻开新的一页——长兴岛正在从“大国重器的承载地”走向“世界级海洋装备产业集群的策源地”。

三个超越常规的福卡建议:

从“总装基地”升级为“产业控制中心”——把“核心配套国产化”作为产业第一战略。 长兴岛最大的价值不是四大船厂的总装产能,而是围绕LNG船和大型邮轮形成的“系统集成能力”。LNG船低温围护系统、大型邮轮综合电力系统是海洋装备产业“皇冠上的明珠”——毛利率最高、技术壁垒最强、战略价值最大。建议设立“长兴岛核心配套专项基金”,集中资源在2-3个细分领域实现突破——当全球船舶供应链都知道“关键配套看长兴岛”时,长兴岛就从“总装基地”变成了“控制中心”。

从“造船基地”升级为“绿色船舶策源地”——让长兴岛成为全球船舶绿色转型的“规则制定者”。 IMO的船舶温室气体减排战略正在重塑全球造船业的竞争格局。谁掌握了绿色船舶的技术标准,谁就掌握了未来十年的产业话语权。建议在LNG、甲醇、氨等替代燃料船舶领域率先形成“长兴岛标准”——当全球船东都以“长兴岛标准”为参考时,长兴岛就从“制造高地”变成了“标准定义者”。

从“物理集聚”升级为“化学融合”——让“四大链主+70+配套+交大实验室”从空间布局变成创新生态。 四大链主央企的物理集聚已经完成。但“物理集聚”不等于“化学融合”。建议建立“链主-配套-实验室”常态化协同机制——让总装需求定义配套方向,让配套企业的技术难题进入实验室攻关,让实验室的原创成果在总装线上验证。当三大板块之间形成“数据流、技术流、人才流”的实时闭环时,长兴岛就从“产业集聚区”变成了“创新生态圈”。

最后一句话: 海洋装备是“海洋强国的硬核底座”——没有这个底座,再宏大的海洋蓝图也只是纸上谈兵。当LNG船从长兴岛驶向全球能源航线,当大型邮轮从长兴岛的码头载着游客驶向深蓝,当深海采矿装备从长兴岛走向大洋深处——这一刻你才会真正明白:长兴岛的千亿目标,不是终点,而是从“大国重器”走向“全球引领”的起跑线。