五月底,乐信(NASDAQ: LX)发布2026年第一季度未经审计财报。从表面数据看,乐信这一季度并不差,报告期内,公司实现总营收33.09亿元人民币,同比增长6.6%;贷款促成额578.98亿元,同比增长12.2%、环比增长15.9%。整体业务在行业承压下行的背景下逆势保持增长,展现出一定韧性。

但与此同时,净利润同比下滑53.2%、在贷余额同比下降10.1%,反映出现状并非想象中那般乐观。不过,一个值得关注的趋势是,乐信的增长来源正在悄然生变——分期零售、线下普惠、To B数智科技等生态业务交易量占比已接近50%,收入结构正加速从单一信贷驱动向多元化生态协同演进。由此可以判断,乐信当前正处于从规模驱动向质量驱动转型的关键窗口期。

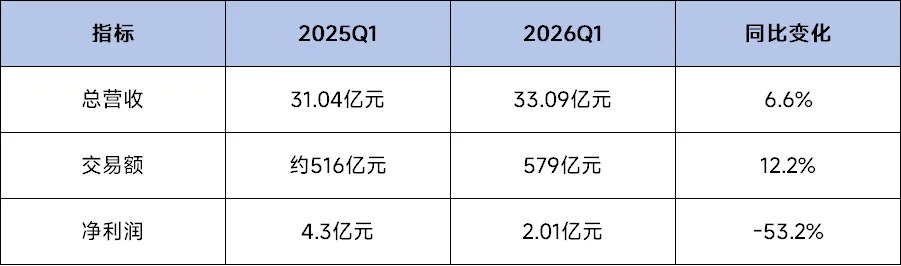

2026年Q1财报的核心数据来看,乐信的财务基本面呈现出“规模端恢复、利润端消化压力”的阶段性特征。一季度总营收33.09亿元,同比增长6.6%、环比增长8.7%,表面看收入端已恢复增长;但净利润2.01亿元、Non-GAAP净利润2.28亿元,分别同比下滑53.2%/-51.6%,利润端仍明显承压。

数据来源:乐信2026Q1财报

伴随去年10月《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》的正式实施,监管力度的进一步收紧令头部金融科技公司业务增速和利润表现普遍承压。在这一背景下,横向对比头部几家金融科技公司的一季度业绩成绩,乐信的表现仍具备一定韧性:一方面,公司营收实现逆势增长,在同业中表现相对亮眼;另一方面,尽管净利润同比下滑,但降幅仍处于同业中等水平,并未出现明显失速。

数据来源:点点数据根据公开数据整理

造成乐信一季度核心财务数据“规模增长、利润下滑”的原因,除了强监管背景下行业整体经营趋于审慎,更直接的因素来自风险成本和业务结构变化。

首先是风险成本上升。这体现于两项数据:一季度乐信90天以上逾期率为3.5%,较2025年末的3.1%有所上升;或有担保负债拨备达到9.59亿元,高于上年同期的6.77亿元。风险成本的增长直接压低了一季度的利润表现。

其次是新业务增长带来的成本前置。根据财报公布的收入构成数据,一季度信贷促成服务收入22.32亿元,占比近7成仍是乐信收入基本盘。分期电商平台服务收入5.25亿元,同比增长81.9%,是最明显的结构性亮点。这意味着分期电商已经不只是战略概念,而是开始对收入端形成实际贡献。

数据来源:乐信2026Q1财报

分期电商虽然贡献了本季度最亮眼的收入增速,但它与传统信贷撮合服务不同,涉及商品交易、履约、渠道、用户服务等更多环节。财报中,乐信一季度销售成本、处理及服务成本均有所增加,说明新业务增长同步伴随着运营和服务投入提升。因此,当下的分期电商业务更像是收入端的新变量,还没有完全转化为利润端的新支撑。

乐信本季度最重要的变化,不在传统消费金融主业,而在生态业务占比的提升。这标志着其正逐步推进从单一线上助贷场景平台转向多场景、多业务线协同的金融科技生态公司的进程。

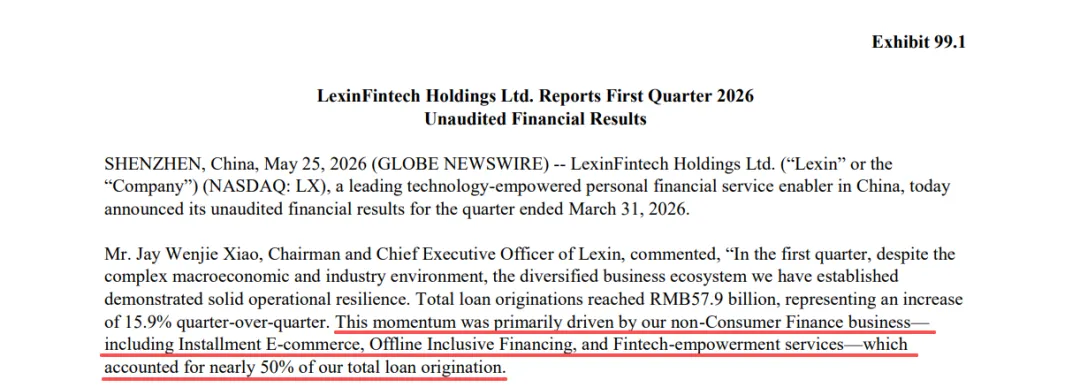

据公司管理层披露,2026年一季度,分期电商、线下普惠金融、TO B数智科技等非消费金融生态业务,在总贷款促成额中的占比已经接近50%。这意味着,乐信的新业务线不再只是战略补充,而是开始成为影响公司增长结构的核心变量。

来源:乐信Q1财报截图

这其中,前文中所提及的分期电商业务表现最突出。一季度,分期电商GMV为21.98亿元,同比增长95%;分期电商服务用户超过60万。与传统信贷促成服务低个位数增长相比,分期电商已经成为乐信收入结构中最明确的增量来源,增长弹性得以验证。

这类业务的价值在于,它不只是“多一个收入来源”,而是让乐信从资金撮合平台,进一步向消费场景和用户生命周期运营延伸。

但这条路也并不轻松。在监管趋严、流量成本上升、资产质量波动的背景下,未来更重要的是合规经营、风险控制、消费场景沉淀和技术服务能力。点点数据分析认为,乐信的生态化尝试,短期来看会带来投入增加和利润压力;但中长期看,如果生态业务能够持续放量,并逐步贡献利润,势必能成为其真正的新增长曲线。

出海业务方向,单一现金贷模式面临着同样的监管压力,而生态业务所构筑的更强大金融科技服务能力也能为乐信提供更丰富,更稳妥的出海路径。

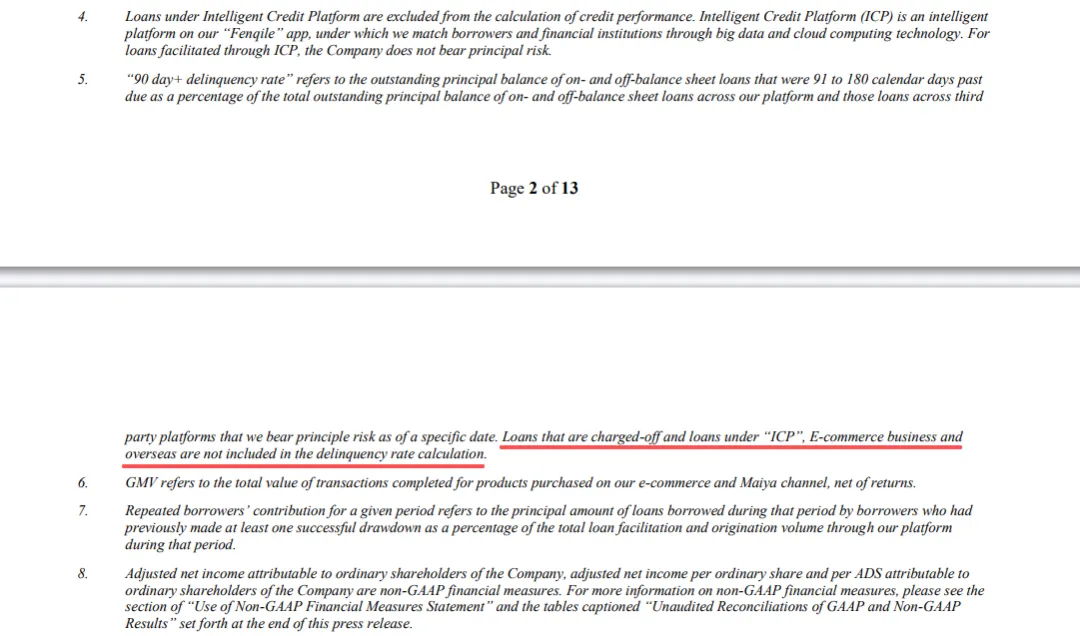

如果只看财报,乐信海外业务的披露非常有限。在2026年一季度财报中比较明确的线索,是在90天以上逾期率口径中提到,已核销贷款,以及ICP、电商业务和海外业务下的贷款,不计入该逾期率计算。

来源:乐信Q1财报截图

虽然一季度财报并未单独披露相关数据,但这一表述至少说明,海外业务已经进入乐信内部业务和风险管理口径之中。且从产品表现来看,海外业务已经不再只是一个概念。

根据乐信官网所公示的海外业务信息,其当前主要运营两款小额借款服务应用产品,分别为面向印度尼西亚用户的《Kredito》,以及墨西哥用户的《Fortaprest》。点点数据支持一键查询目标产品在全球市场的下载、收入、活跃用户数据表现,为观察海外业务提供更高频、更前置的数据窗口。

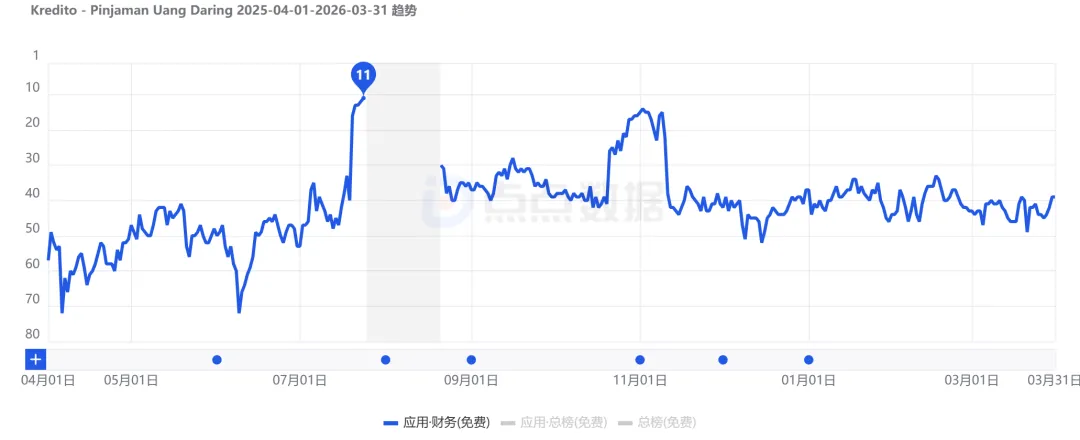

《Kredito》-印度尼西亚:合规化样本

与国内其他大多数金融科技公司出海路径一样,印度尼西亚也是乐信的第一站。在线现金贷平台《Kredito》于2019年三季度先后在印度尼西亚地区Google Play及App Store平台发布,并于2021年取得了印度尼西亚金融服务管理局(OJK)颁发的金融借贷机构许可证,合规开展本地业务。

根据点点数据监测显示,乐信旗下印尼核心产品《Kredito》在印度尼西亚地区App Store及Google Play财务分类免费榜表现较为稳定,近一年排名基本维持在前五十以内,月下载量稳定在20万以上,表明其在当地拥有较为稳定的使用客群。公开资料显示,《Kredito》已经覆盖企业员工、学生和小微经营者等多类借款场景,充分体现出乐信在印尼市场的本地化经营能力。

《Kredito》2025.4-2026.3印度尼西亚App Store免费榜排名趋势.点点数据

而据《Kredito》官网披露,其累计借款人超过112万,活跃借款人超过12万,累计贷款发放约7.3万亿印尼盾。以上数据已足以验证乐信在东南亚市场的合规化、本地化和长期经营能力。

来源:《Kredito》官网截图

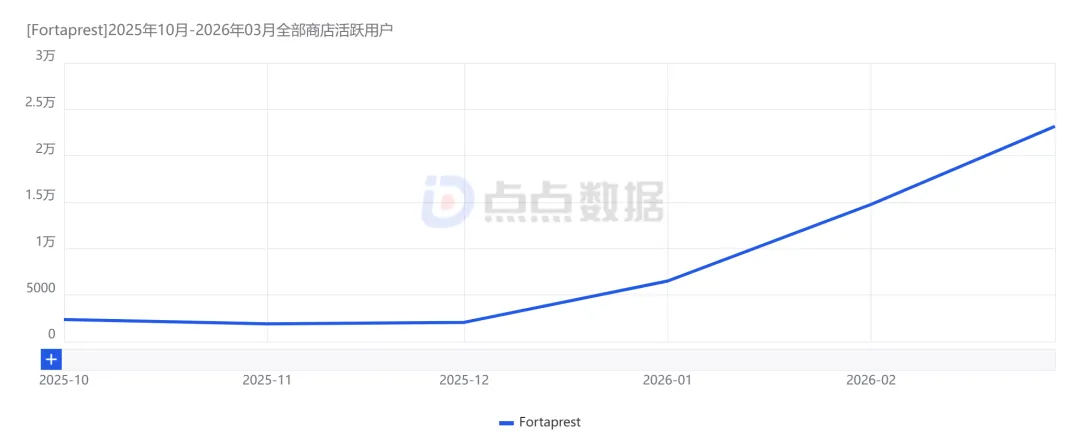

《Fortaprest》-墨西哥:新增长窗口

《Fortaprest》是乐信于2023年先后在墨西哥Google Play及App Store平台发布的小额借款服务产品。其App Store版本此前曾于2024年7月底下架,新应用后于去年8月才重新发布上架。根据乐信官方信息,Fortaprest依托集团在风控、技术及中后台体系上的积累,已跻身墨西哥头部金融服务平台。相比Kredito,Fortaprest 更能体现乐信在拉美市场的获客和产品放量能力。

根据点点数据监测显示,《Fortaprest》新上架墨西哥App Store的版本在今年一季度表现提升明显,其在墨西哥财务分类免费榜中的排名已迅速攀升至前三十;同期,产品一季度下载量与活跃用户数据均保持稳定上升;双平台一季度下载量超62万。产品在重新上架后的表现从侧面反映出乐信在墨西哥现金贷市场中已然具备了一定的产品认知度和流量影响力。

《Fortaprest》墨西哥地区2025Q4-2026Q1月活跃用户趋势.点点数据

点点数据分析认为,《Fortaprest》的价值不只在于“多了一个海外 App”,而在于它验证了乐信在拉美市场复制金融科技产品及服务模式的可行性,也为其贯彻生态业务转型提供了海外验证场景。

乐信现在并不是一个简单的“增长故事”,而是一个“转型故事”。

一季度财报释放出的信号并不单一。一方面,公司营收和贷款促成规模逆势增长,以分期电商为代表的生态业务占比接近一半,说明其正在摆脱单一助贷模式的依赖;另一方面,净利润同比下滑、风险成本抬升,也说明其当下业务转型仍处于投入和消化压力的“证明过程”阶段。

更值得关注的是,乐信正在把过去沉淀的金融科技服务能力,重新投放到新的业务场景中进行验证。在国内,这种验证体现在分期电商、线下普惠和金融科技赋能等生态业务上;在海外,则体现在《Kredito》和《Fortaprest》这类产品的持续运营和用户增长上。当这些新业务从产品数据、用户数据进一步走向财务数据,乐信能否完成从业务换挡到增长兑现的跨越便是重中之重。

依托覆盖全球应用市场的海量数据,长期提供应用商店下载与排名监测、上下架动态追踪、竞品分析及海外金融市场报告订阅等服务,持续赋能出海企业更精准地把控市场需求变化,在合规转型与发展中捕捉数据增长机遇。

编辑:Leslie Luo

END

⭐️星标一下,订阅全球App数据和行业资讯