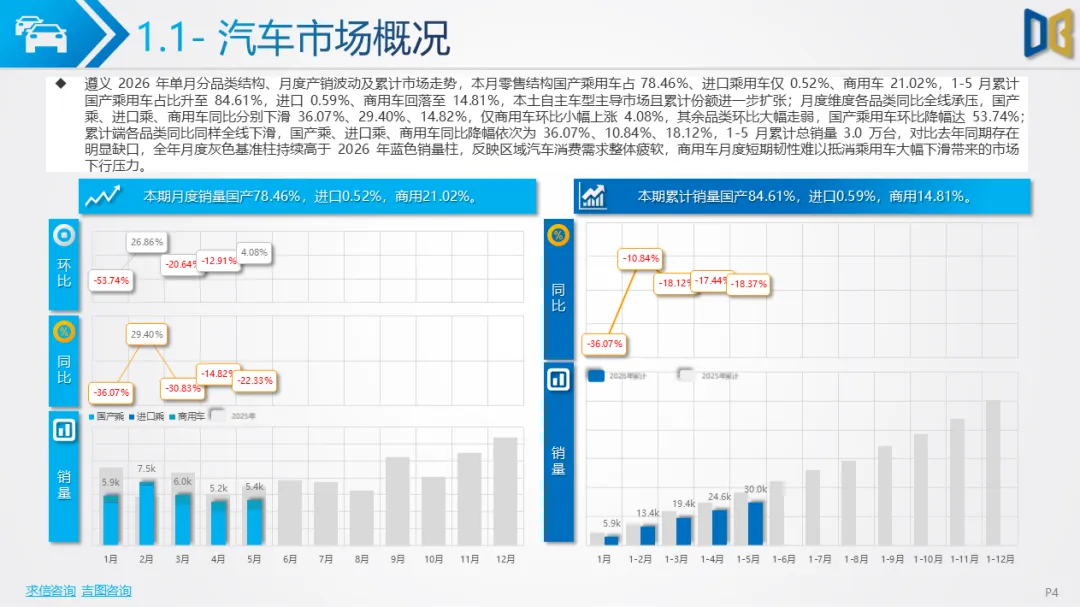

2026年 5 月遵义汽车市场分化明显,自主新能源乘用车、商用车回暖修复,进口高端车持续低迷,动力、品类、区域需求差异突出。

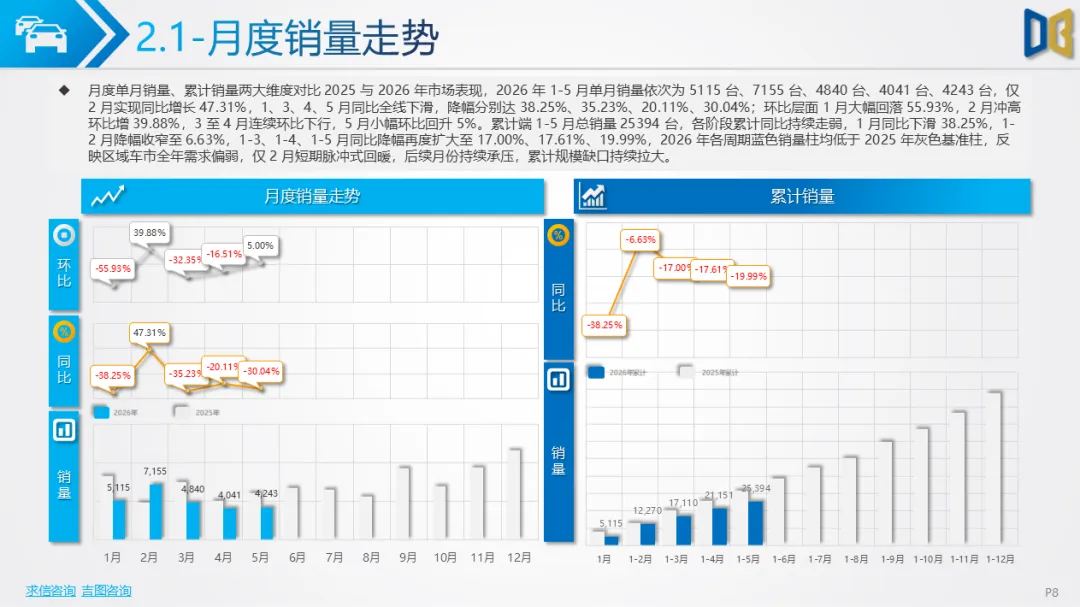

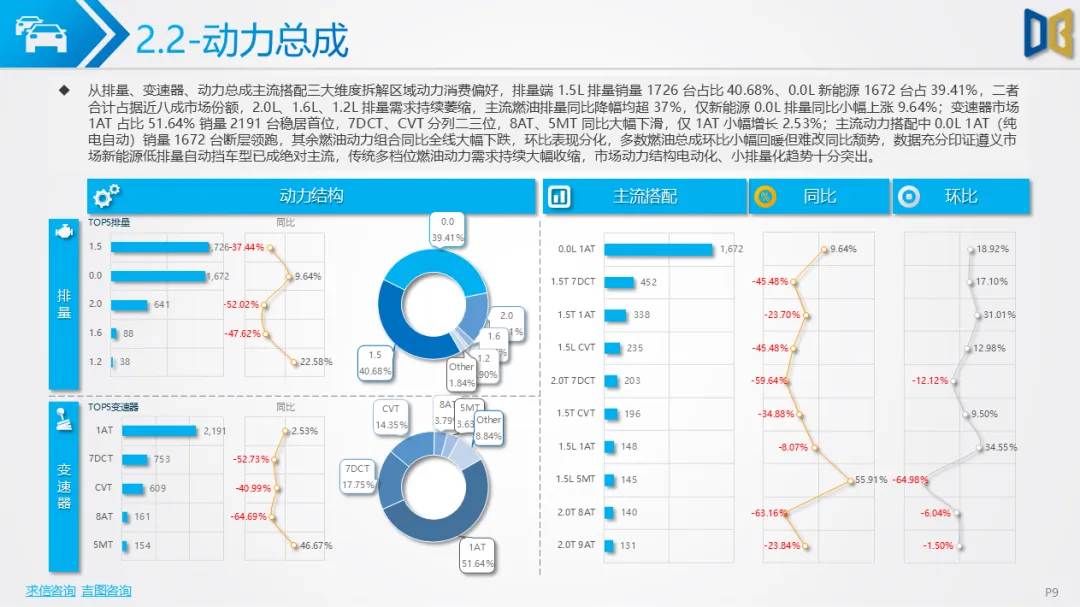

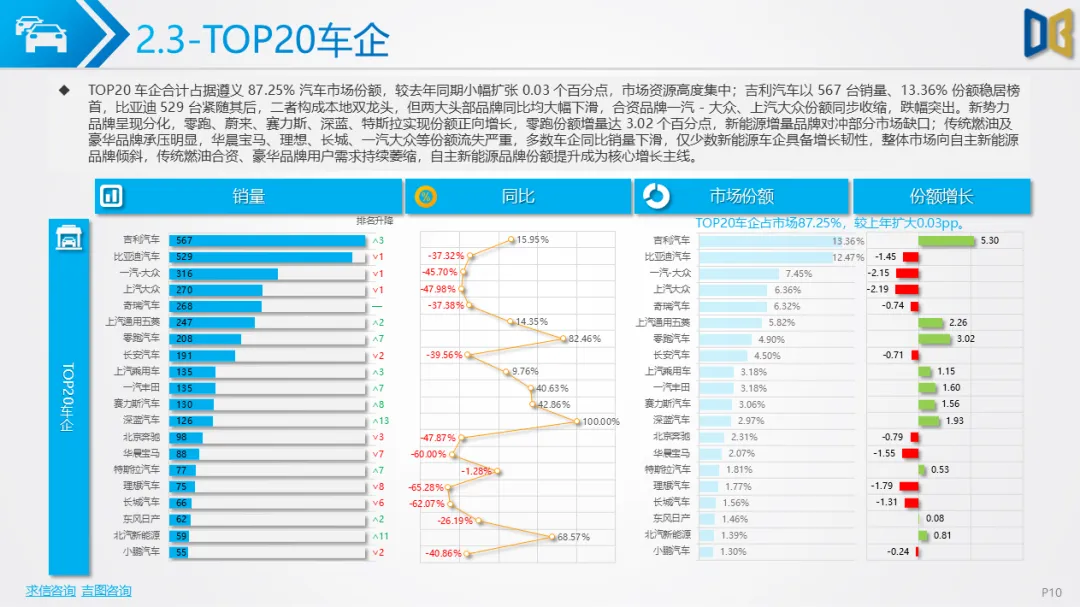

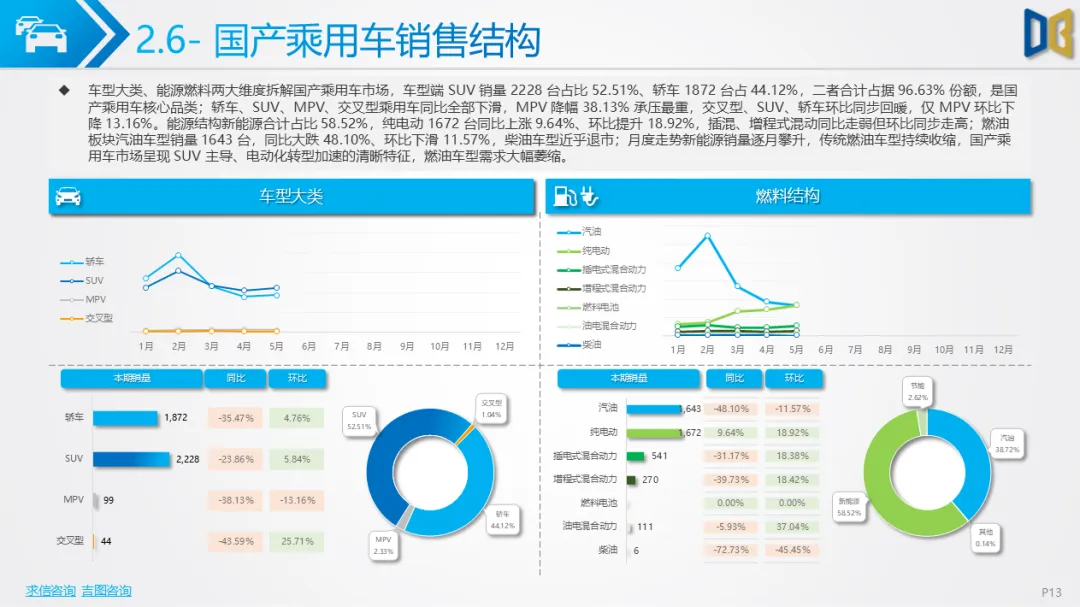

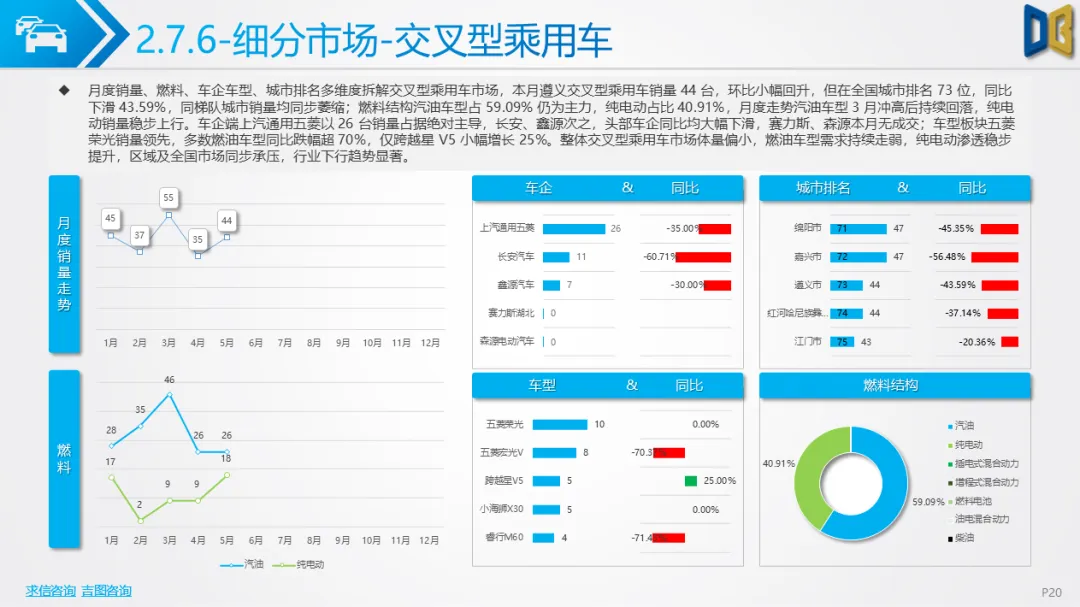

乘用车整体仍承压,仅5 月小幅环比回升,消费向小型入门新能源车型倾斜,传统中大排量燃油车需求萎缩。SUV 为销量主力,A 级紧凑型占比最高;MPV、交叉型乘用车体量偏小,多款燃油 MPV 销量下滑。动力端纯电动车型实现增长,0 排量车型渗透率持续走高,1.5L+1AT 成为主流搭配,汽油燃油车份额不断收缩;自主新能源品牌表现亮眼,启源、深蓝、零跑等车型榜单位次大幅提升,合资燃油、传统豪华品牌销量普遍下跌。

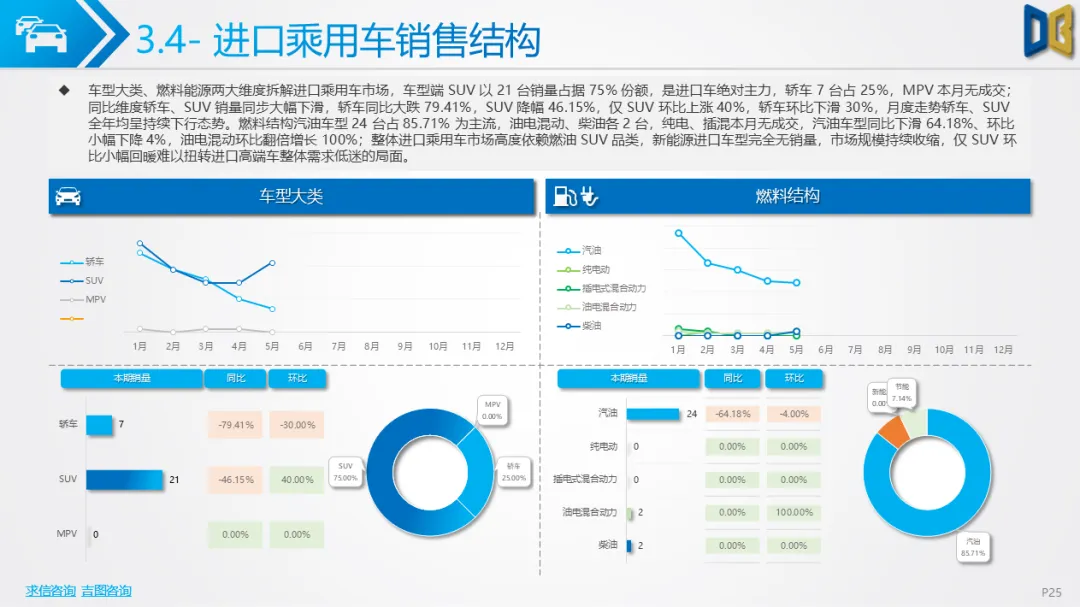

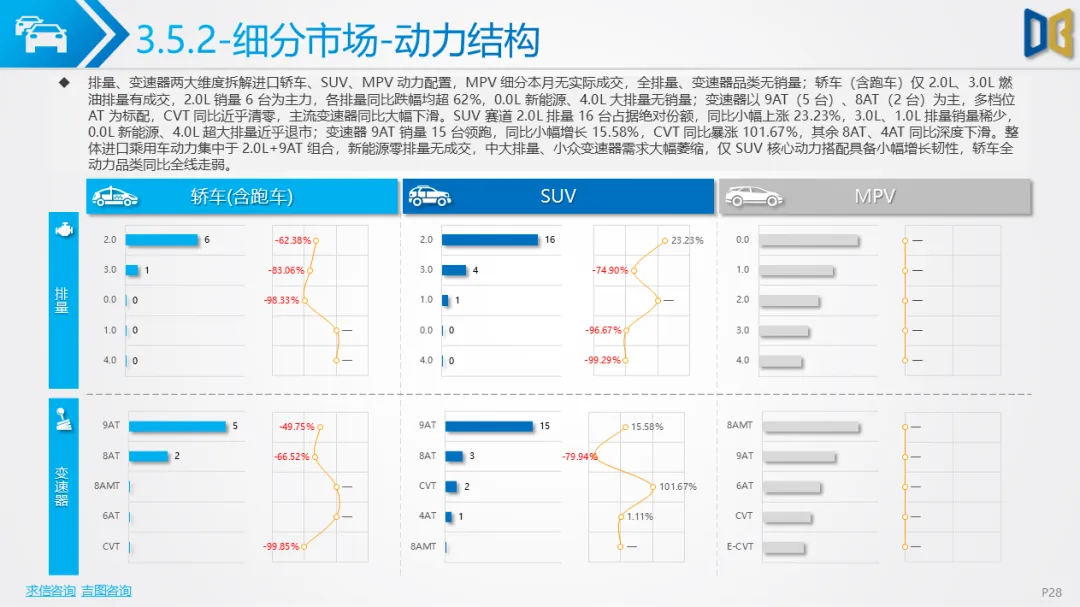

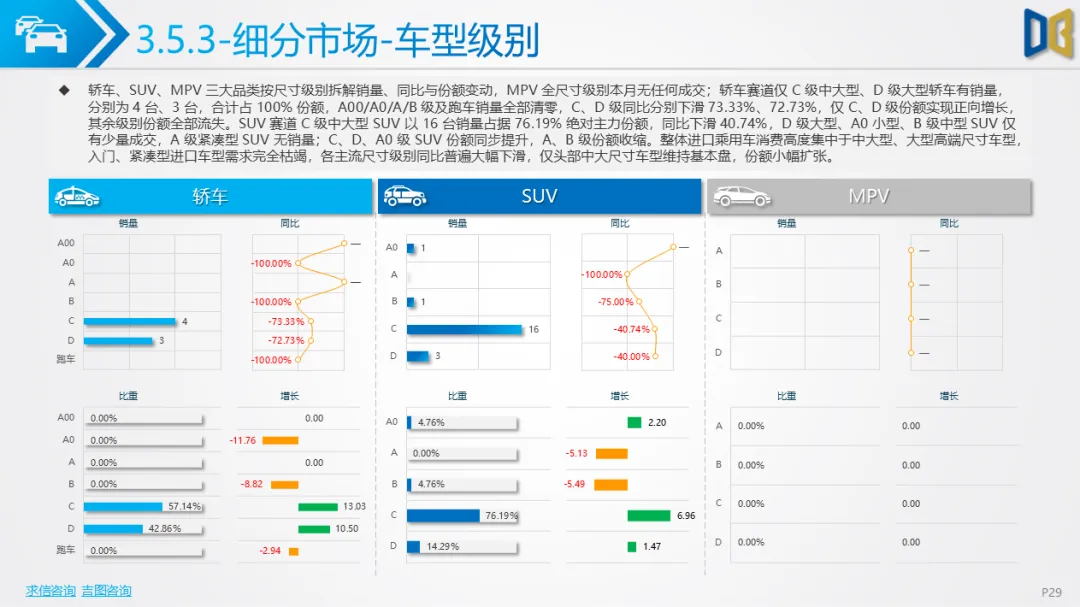

进口乘用车市场持续收缩,MPV 无成交,需求集中于中大型豪华轿车与 SUV,奔驰 GLE 是唯一增量车型。市场完全依赖 2.0L+9AT 燃油动力,纯电、插混无销量,电动化停滞,宝马、奥迪、雷克萨斯等多数进口车型成交稀少。

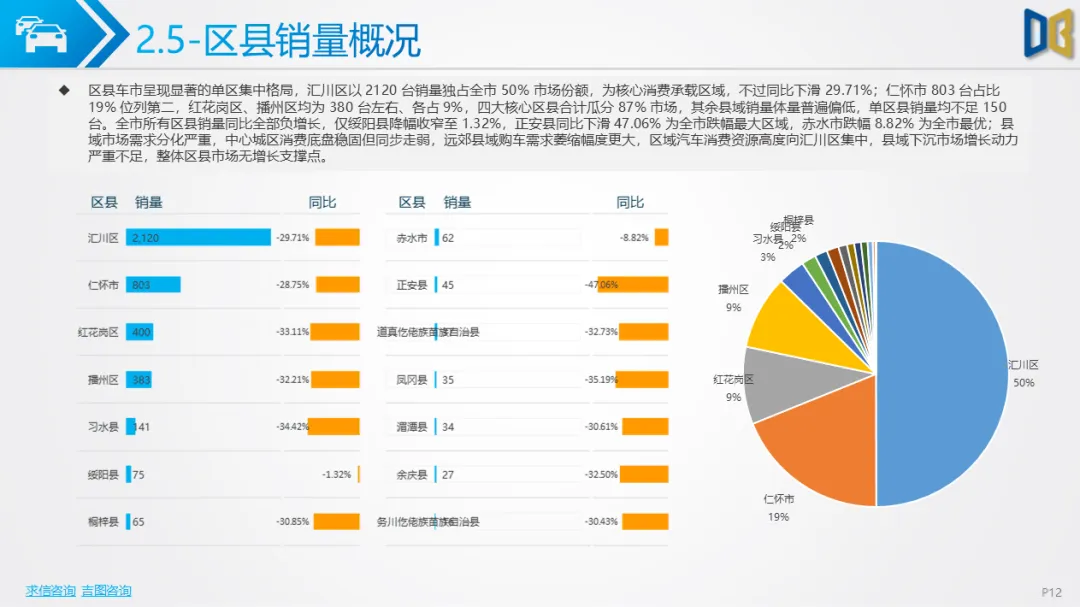

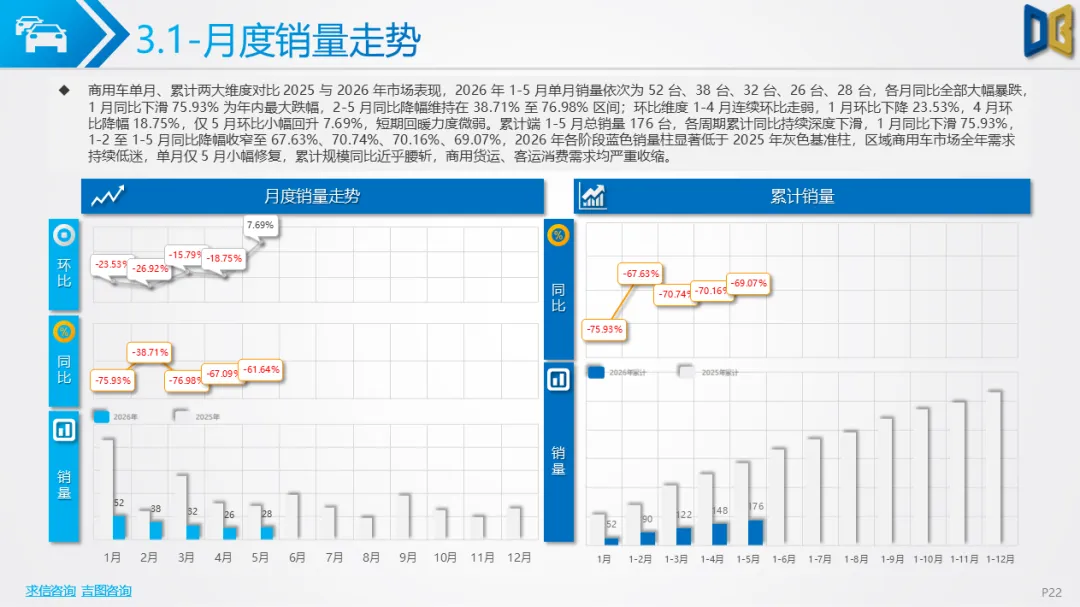

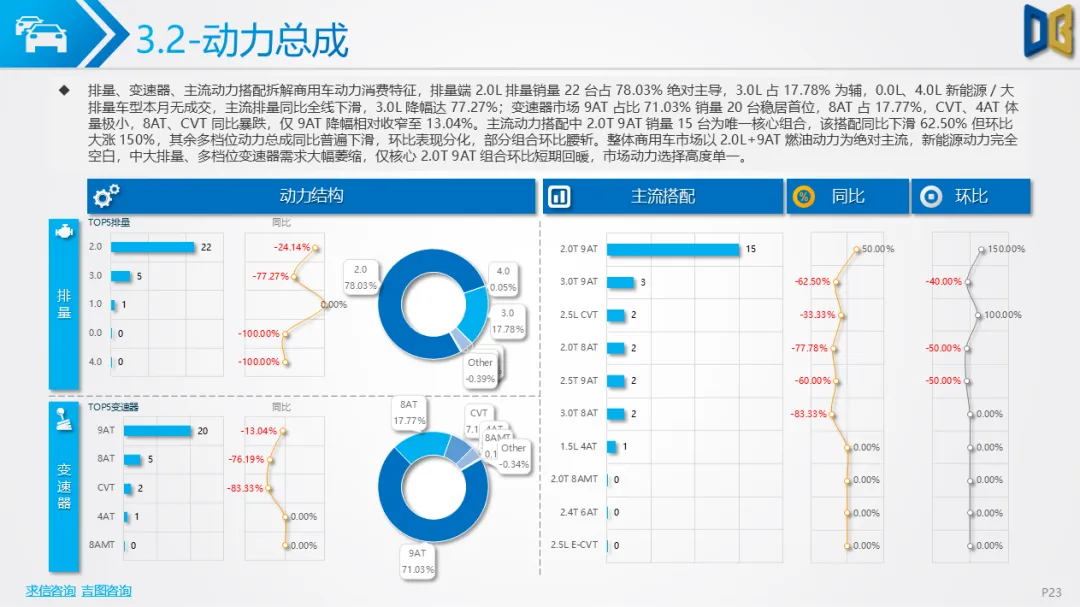

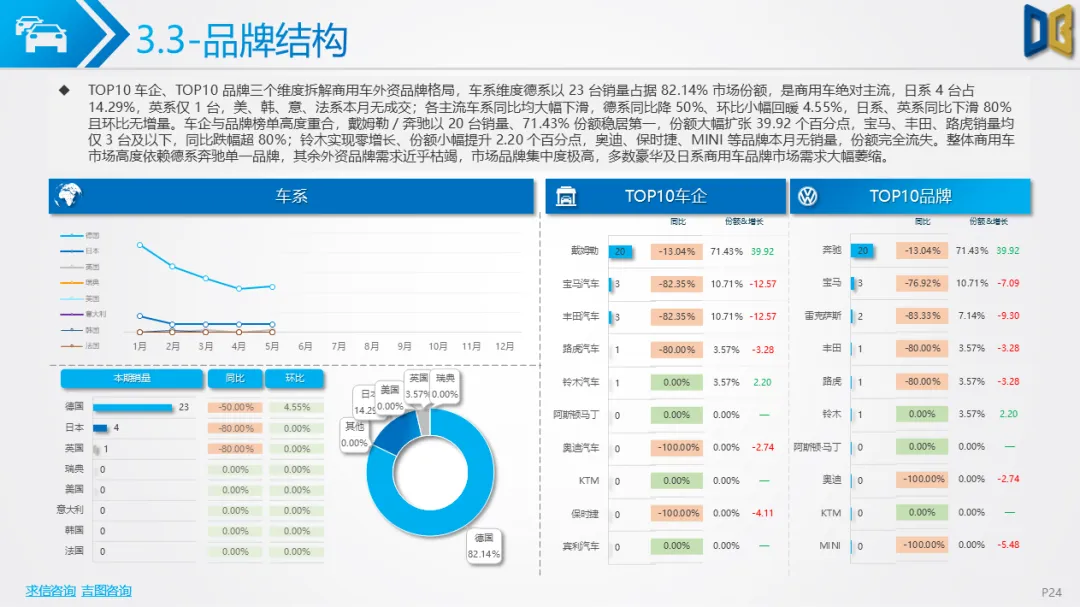

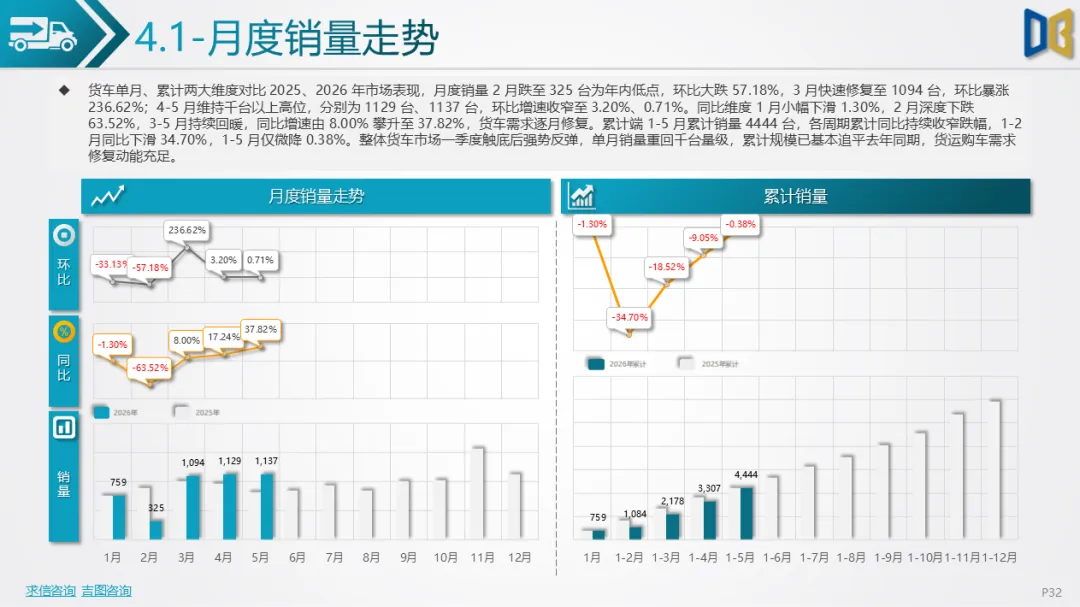

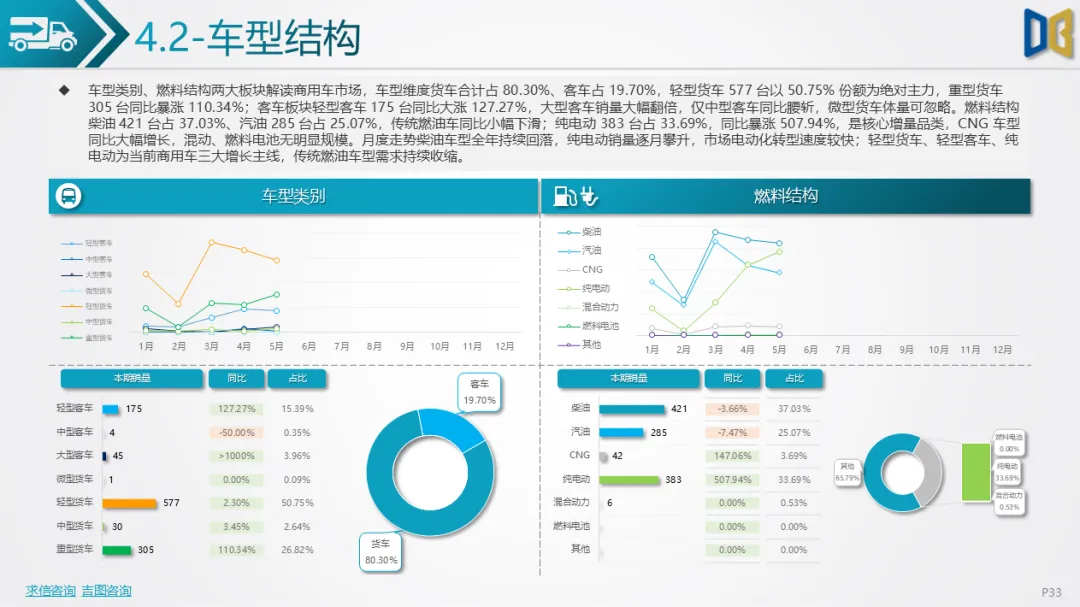

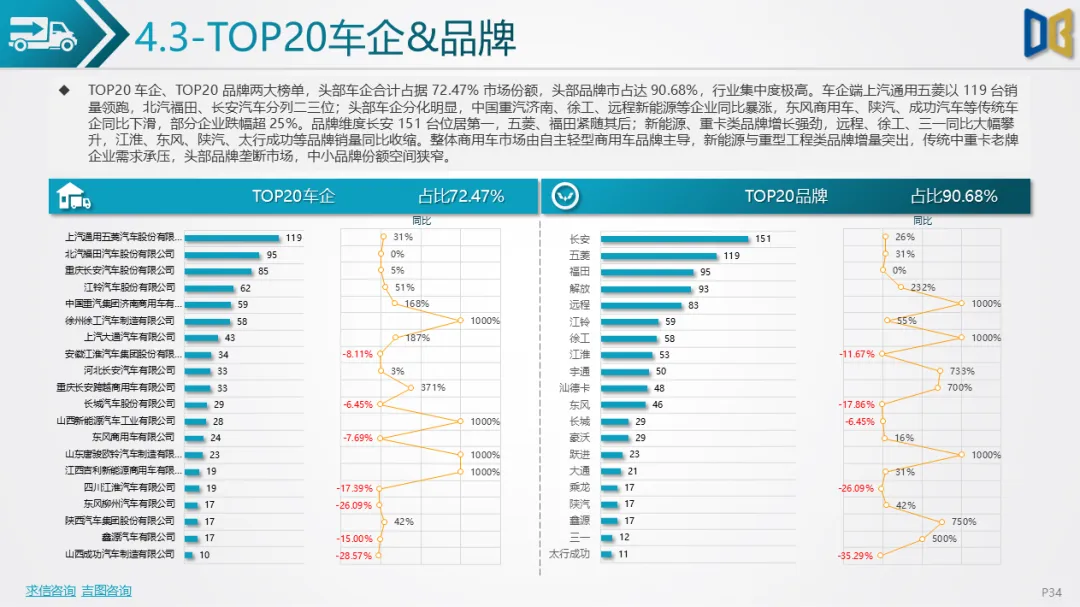

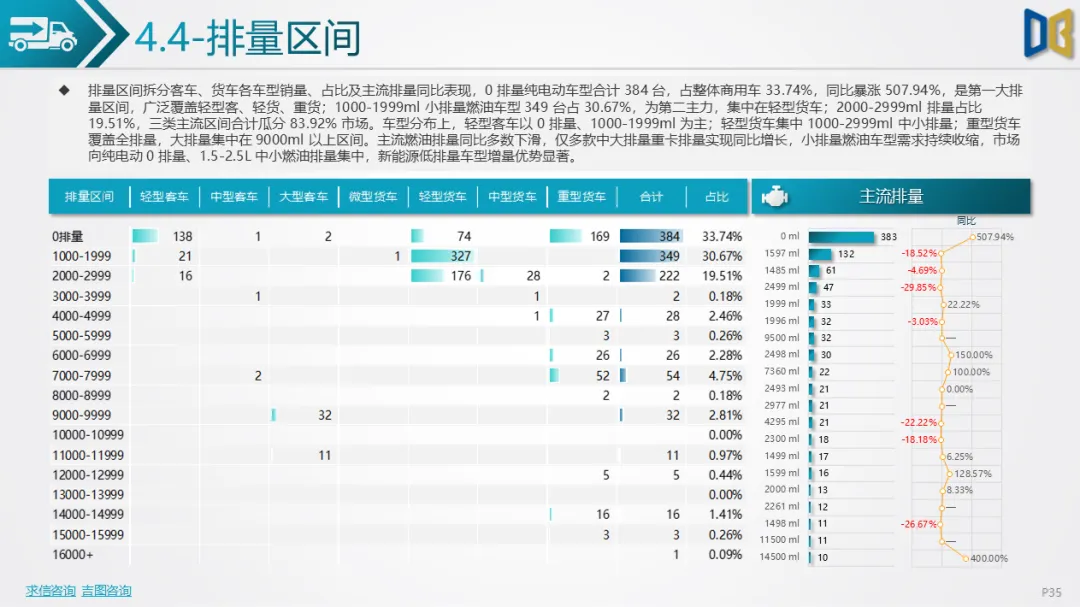

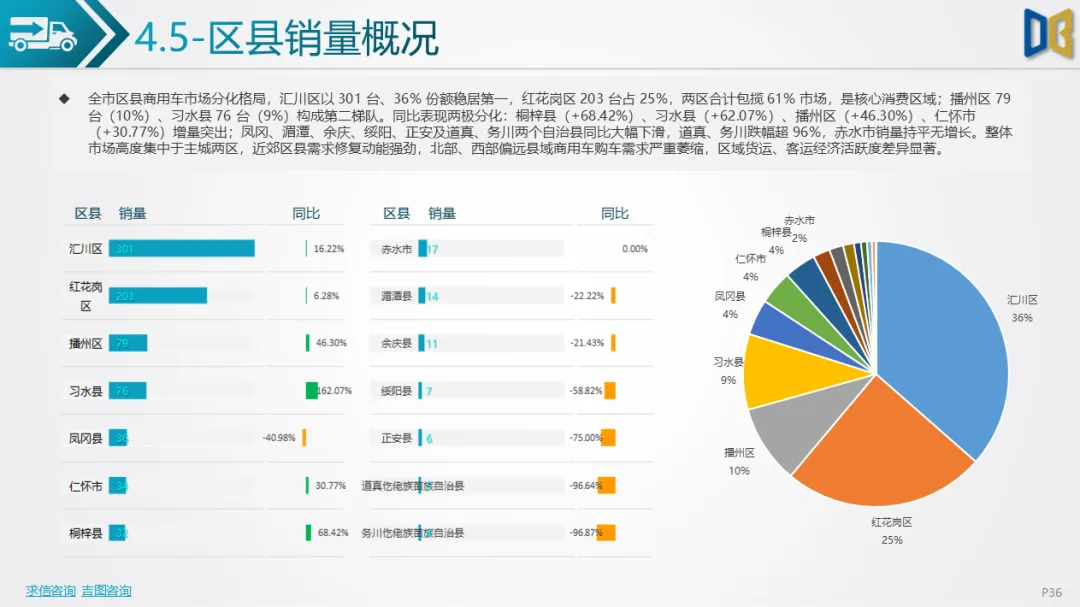

商用车市场触底强势反弹,货车2 月跌至低点后连续三月回升,5 月销量站稳千台,1-5 月累计同比仅微降 0.38%。轻型货车占据过半份额,重卡、轻型客车同比大幅上涨;纯电动商用车同比暴涨507.94%,0 排量车型占比达 33.74%,电动化转型提速。行业集中度极高,TOP20 品牌市占超 90%,五菱、长安领跑,远程、徐工等新能源、工程重卡品牌增长显著。区域层面商用车两极分化,汇川、红花岗两大主城合计占据61% 份额;播州、习水、桐梓等近郊区县需求大幅修复,道真、务川等偏远县域销量近乎腰斩。

整体来看,纯电动是全市场核心增长主线,燃油中大排量车型全线走弱;机遇集中于自主家用新能源、新能源轻货、重型工程商用车,进口燃油豪车、偏远县域汽车消费、传统合资燃油车为市场主要承压板块。

附件下载请识别下方二维码查看:

点赞

分享

在看