AI把存储市场重新点燃了 一份IDC报告背后的三个反常识信号

过去两年,存储行业活在服务器和GPU的阴影里,几乎没人愿意多看一眼。 2026年第一季度,风向变了。这不是温和复苏,是一次结构性的反扑。

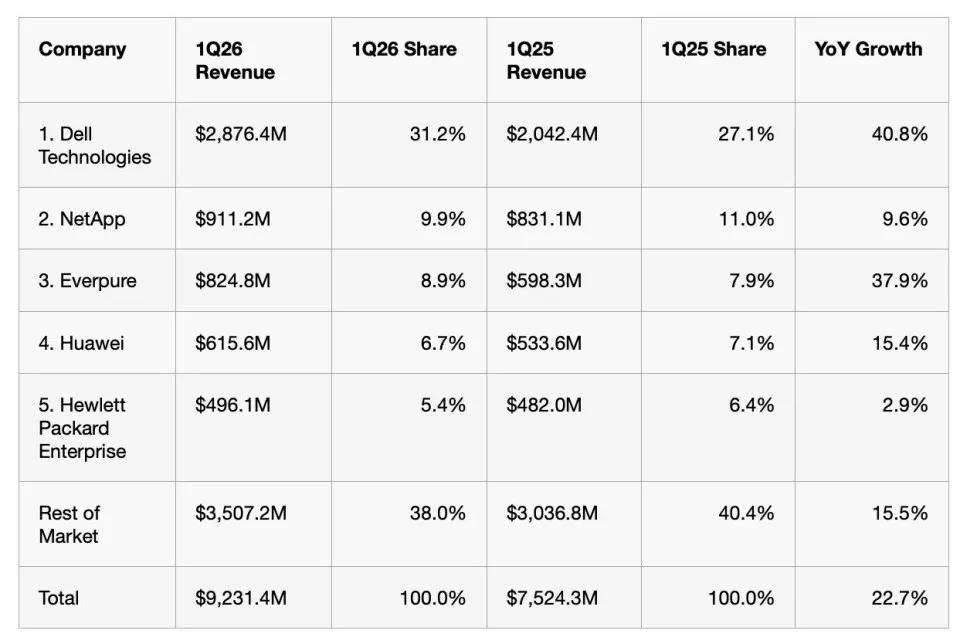

IDC最新发布的《全球企业级存储系统季度跟踪报告》(1Q26)给出一个数字:92亿美元,同比增长22.7%。这是过去几年里,企业级外部存储市场难得一见的两位数增长。

更关键的是,这次增长不是靠单一因素堆出来的,而是三股力量同时发力的结果——延迟已久的硬件更新周期、组件涨价、以及AI基础设施需求的真实落地。

1Q26 全球外部存储厂商格局第一名:戴尔(Dell)—— 全线产品布局+AI存储捆绑策略第二名:NetApp —— 全闪存业务增长+云端数据管理一体化第三名:Pure Storage —— 订阅制模式渗透+AI优化平台第四名:华为(Huawei) 第五名:HPE

这份排名本身没有太多意外,戴尔常年坐在第一的位置,但真正值得拆开看的,是这份报告里藏着的几个被大多数人忽略的信号。

信号一:存储不再是"配角",它成了AI部署的瓶颈

过去两年的叙事很简单——GPU是主角,存储是配角,谁都在算力上砸钱,没人愿意给存储多花一分钱。

IDC研究总监 Juan Seminara 的判断很直接:

2026年第一季度是企业存储市场的转折点。过去两年它一直被服务器和AI算力投资所掩盖,现在存储正在重新回到两位数增长的轨道上。

这句话背后的逻辑链条是这样的:企业先砸钱买GPU训练模型,跑了一两年之后才发现,真正卡住AI落地速度的,往往不是算力不够,而是数据喂不进去、喂得不够快。训练管线、推理负载、非结构化数据的激活,全都在倒逼存储架构升级。

一个容易被忽略的认知错位 很多企业在做AI预算规划时,把存储当成"顺手买"的配套项,结果发现GPU集群空转——不是算力不够,是数据吞吐跟不上GPU的胃口。这次1Q26的存储反弹,本质上是企业为过去两年的"重算力轻存储"集体补课。

这其实是个值得深想的现象:AI基础设施的真正瓶颈,正在从"算力稀缺"转向"数据吞吐稀缺"。这句话现在还没成为行业共识,但当GPU产能逐步释放、各家云厂商算力价格趋于平稳之后,存储侧的带宽和延迟问题会变得越来越显性。

信号二:全闪存第一次跨过了50%这条线

这是整份报告里最具标志性的一个数据点。

全闪存阵列第一次拿下了一半以上的市场份额,这不是一个渐进的数字,而是一条分水岭。

为什么是"全闪存"而不是"更大容量的硬盘" AI训练和推理对存储的要求,本质上已经从"存得下"变成了"取得快"。GPU集群每秒钟要吞吐的数据量是传统业务负载的几十倍,机械硬盘的寻道延迟在这种场景下是致命的。企业不是在"升级存储",而是在被迫重新设计整套数据基础设施,去匹配GPU的胃口。

这里有个值得说破的真相:全闪存阵列的渗透率突破50%,标志的不是技术偏好的转移,而是企业终于愿意为"速度"这件事掏真金白银了。过去十年,全闪存的价格一直是它普及的最大障碍,但当AI workload把"慢"的代价摆在台面上之后,价格敏感度反而让位给了性能焦虑。

信号三:涨价潮还没到头,DRAM和NAND的紧张会持续到2027年

报告里有一句话很容易被滑过去,但其实是个重磅信息:

组件涨价是这轮营收增长的隐形推手 SSD、HDD、DRAM价格在1Q26环比全面上涨,直接拉高了系统级的平均售价。IDC预计这种价格压力会持续到2027年,直到新的晶圆产能释放才能带来真正的供给缓解。

换句话说,这92亿美元的营收增长里,有一部分不是真实需求扩张,而是涨价本身贡献的"虚胖"。这是个很容易被厂商财报叙事掩盖的细节——当一家存储厂商说"营收同比增长30%"时,背后可能有相当比例是组件成本转嫁给客户的结果,而不是出货量真的翻了一倍。

对企业IT采购方来说,这是个需要提前预判的信号:如果你的存储更新计划原本排在2026年下半年,现在拖得越久,单位成本可能涨得越多。NAND和DRAM的周期性供需失衡,叠加AI训练对存储芯片的抽血效应,会让这轮涨价周期比以往更长。

价格区间分布也在说话

高端系统增速接近60%,这个数字背后是大规模AI基础设施部署的真实需求,但入门级系统反而在萎缩。

一个两极分化的市场结构正在形成 中小企业用的入门级存储系统在收缩,大型企业和云厂商用的高端系统在爆发式增长。这说明AI带来的存储红利,目前主要流向了有能力进行大规模基础设施投资的头部玩家,中小企业还没真正吃到这波增长。

这是一个值得记住的判断:AI红利在存储市场的分配,呈现出明显的马太效应。这跟算力市场的格局其实是同构的——大模型训练和大规模推理集群的需求集中在少数头部企业手里,中小企业的存储采购更多还停留在传统业务负载的范畴。

地区格局:中国大陆增速跻身前三

美国市场以39.5亿美元的规模占据42.8%的全球份额,依然是绝对主导力量,但中东欧41.7%的增速值得关注,这背后很可能跟欧洲本土数据主权政策推动的基础设施本地化建设有关。中国大陆20.7%的增速也挤进了全球前三快增长地区,说明AI基础设施投资的全球扩散,不只是发生在美国本土。

写在最后:存储的"复苏",其实是一次价值重估

这轮存储市场的反弹,本质上是一次认知纠偏 过去两年,行业把存储当成AI叙事里最不起眼的配角,资本和注意力全押在GPU上。1Q26的数据给了一个明确的反馈——当算力堆到一定规模之后,真正决定AI系统能跑多快的,往往是数据能不能喂得上。存储不是配角,它是隐藏在算力叙事背后的那块拼图。

如果把2023到2025年看作AI基础设施投资的"算力优先期",那么2026年很可能是"数据基础设施补课期"的开端。这不是一个短期的脉冲式增长,而是企业架构思维的真实转向——从"先买GPU再想存储",变成"算力和存储同步规划"。

对行业观察者来说,比起盯着哪家厂商坐在排行榜第一位,更值得追问的问题是:当全闪存渗透率突破50%、组件价格还要再涨一年多的情况下,谁能用更低的单位成本把数据喂给GPU,谁就能在这轮结构性增长里真正占到便宜。