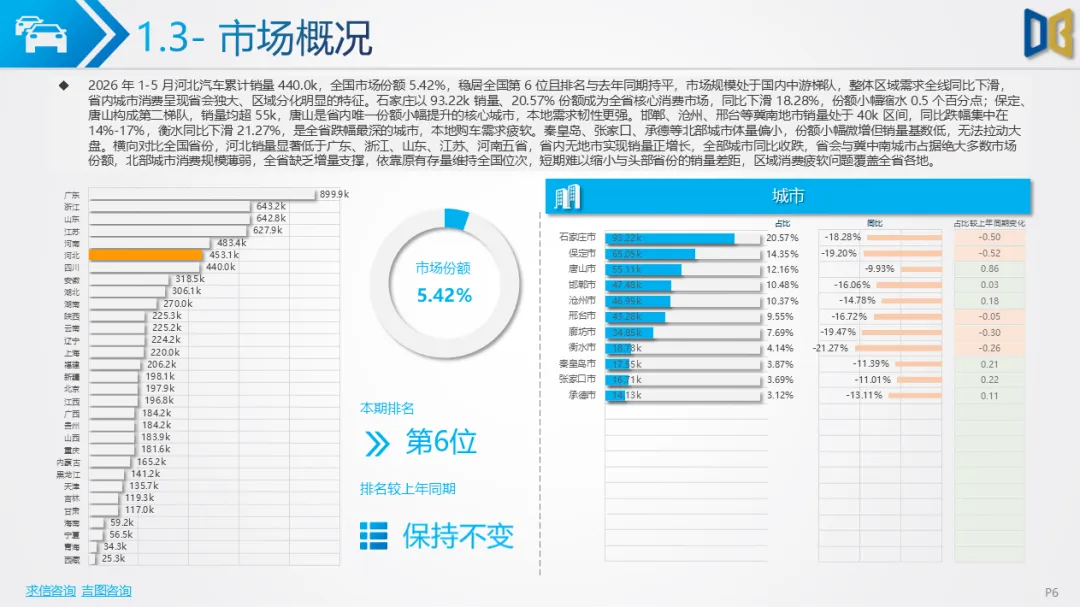

2026 年 1-5 月河北省汽车整体市场整体处于下行调整周期,累计销量45.31万辆,全国市场份额5.42%,稳居全国第七位,市场规模处于国内中游梯队。整体结构固化特征明显,国产乘用车为绝对核心,月度占比78.62%,商用车作为稳定支撑占20.21%,进口乘用车体量微弱,仅1.16%,三大板块冷暖分化,消费结构、动力类型、区域需求、品牌格局呈现清晰差异化特征,市场承压同时暗藏结构性转型机遇。

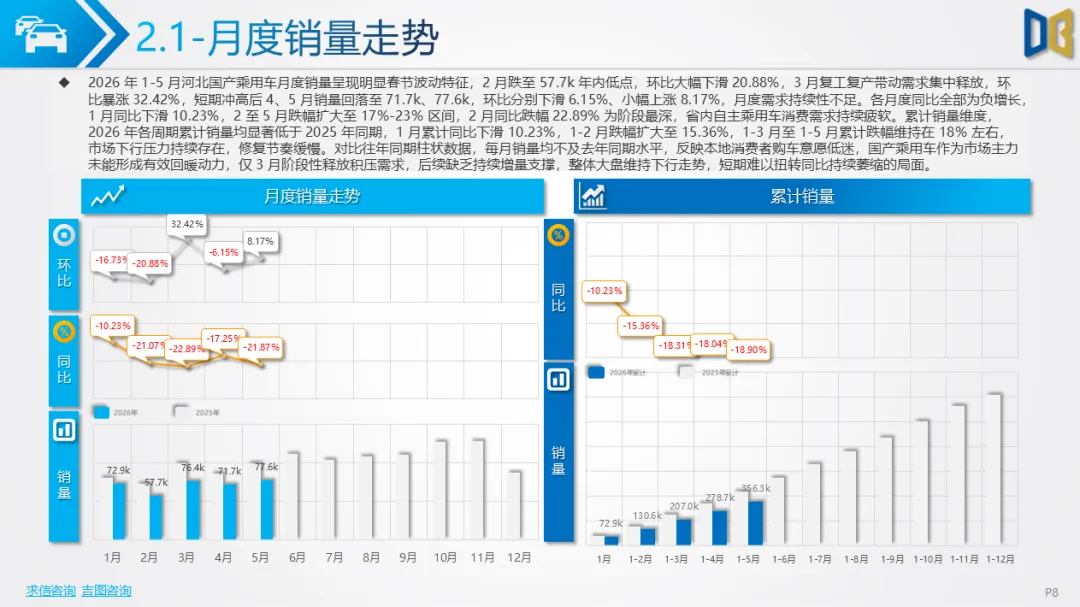

从月度运行节奏来看,市场受春节冲击波动规律突出,2 月销量跌至6.82万辆阶段低点,环比下滑21.34%;3 月复工复产释放积压需求,环比大幅上涨52.87%,但 4、5 月需求持续性不足,环比再度回落,仅5月小幅微增。全年各月度同比全部为负,2 月同比跌幅29.19%为全年最深,其余月份跌幅维持9.62%-16.56%区间。累计端数据持续走弱,1 月累计同比下滑9.62%,1-2 月跌幅扩大至19.42%,后续 1-3 至 1-5 月跌幅小幅收窄至16.30%,反映市场存在微弱修复动能,但居民购车消费意愿整体偏弱,全年下行基调未发生根本性改变。

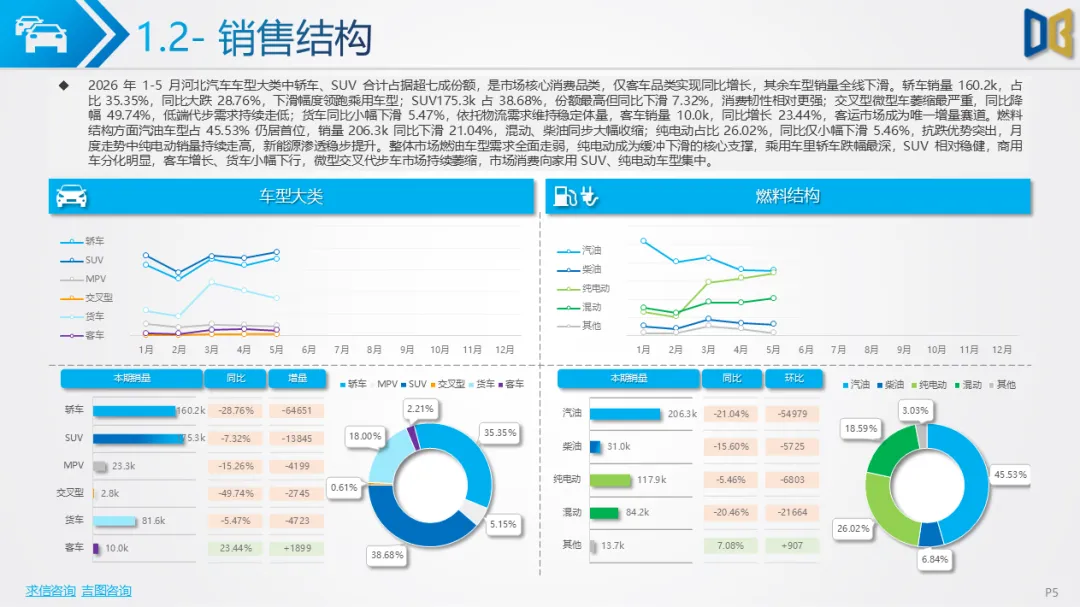

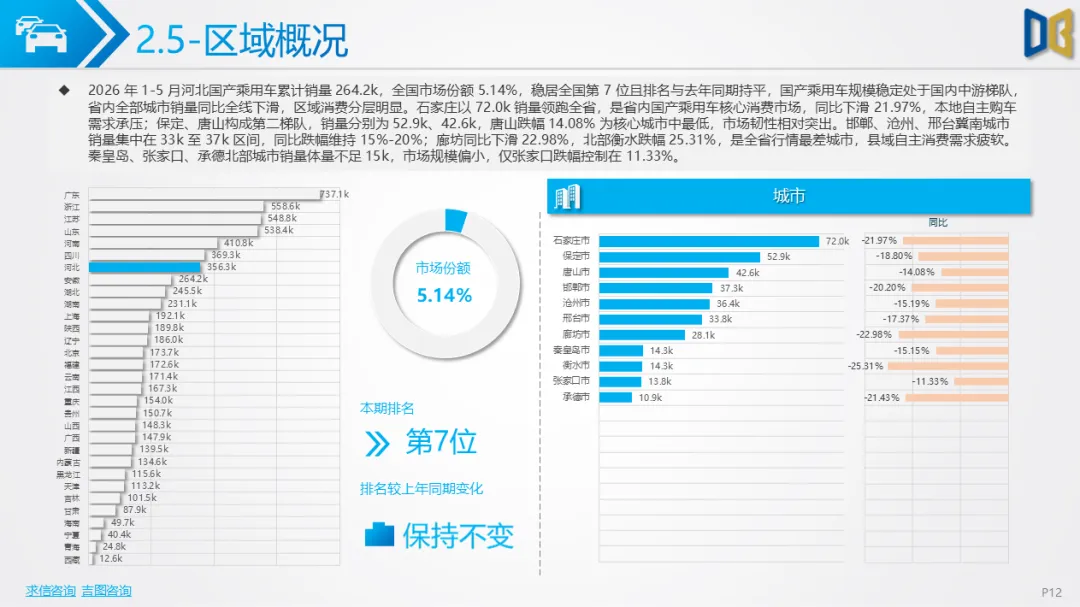

燃料结构方面汽油车型仍占45.53%主导地位,但同比下滑21.04%;纯电动车型占比26.02%,同比仅小幅下滑5.46%,抗跌属性突出,月度销量持续走高,新能源替代燃油的长期趋势明确。区域消费呈现省会独大、南北分化格局,石家庄以9.32万辆销量、20.57%份额领跑全省,同比下滑18.28%;保定、唐山形成第二梯队,唐山是全省唯一份额小幅提升城市,消费韧性更强;衡水跌幅21.27%为全省最高,北部张家口、承德销量基数偏低,全省无地市实现销量正增长,高端与大众消费需求同步走弱。

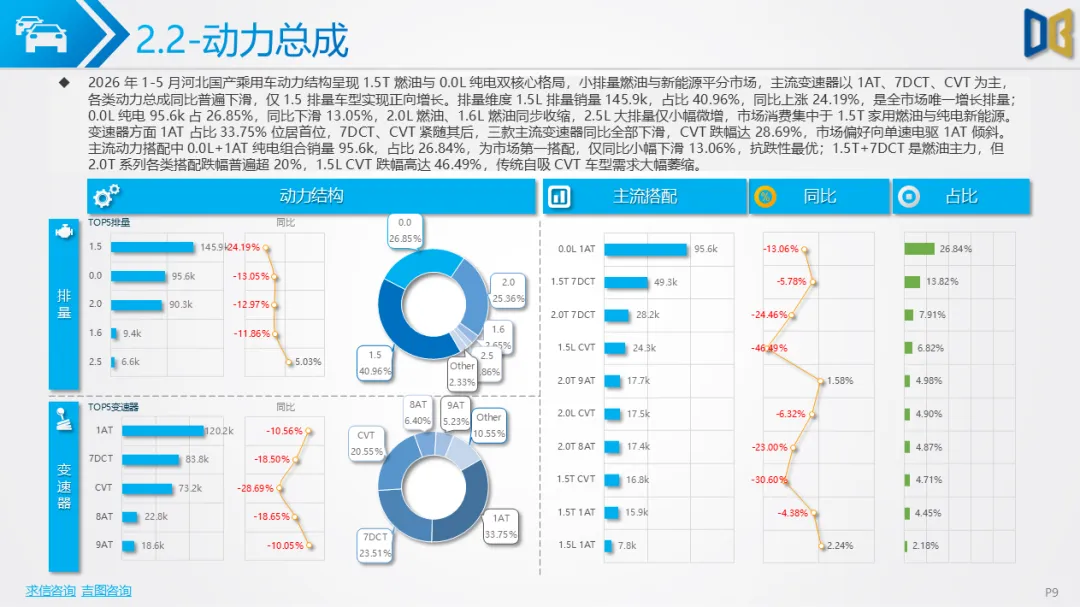

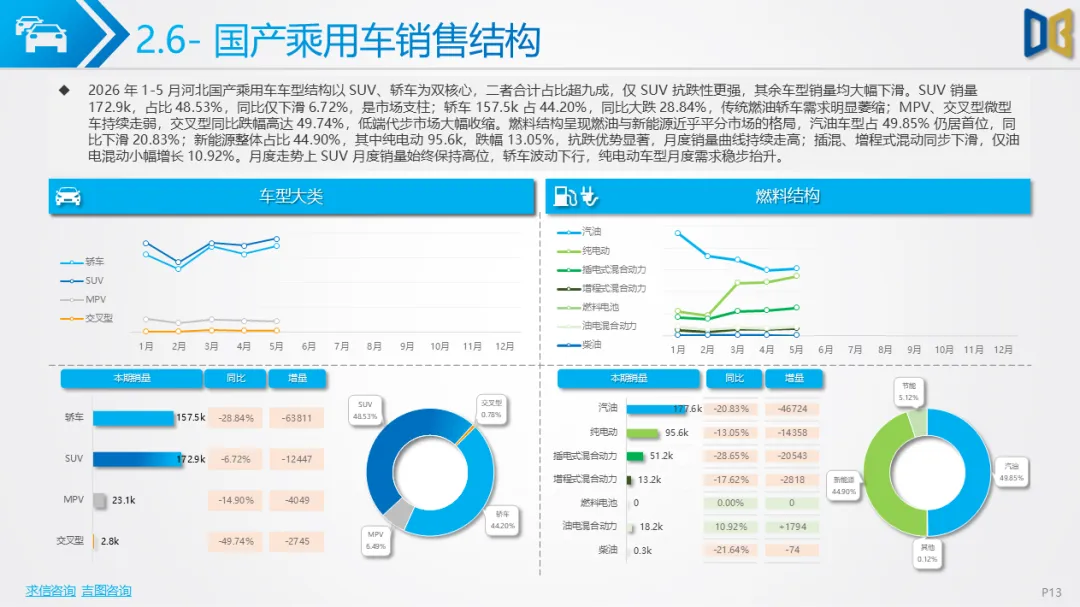

国产乘用车作为市场基本盘,1-5 月累计 35.63万辆,全国排名第七,整体持续承压。月度走势与大盘同步,2 月跌至 5.77 万辆低点,3 月短暂冲高后需求回落,1 至 5 月单月同比跌幅维持17%-23%,1-5 月累计同比下滑18.90%。细分车型上SUV销量17.29万辆,占比48.53%,跌幅仅 6.72%;轿车 15.75万辆,同比大跌28.84%;MPV、交叉型持续缩水。动力形成1.5L燃油与纯电0.0排量双核心,1.5L 排量是唯一正向增长区间,纯电9.56万辆抗跌性最优,主流传动以1AT、7DCT 为主,传统CVT自吸车型需求大幅萎缩。

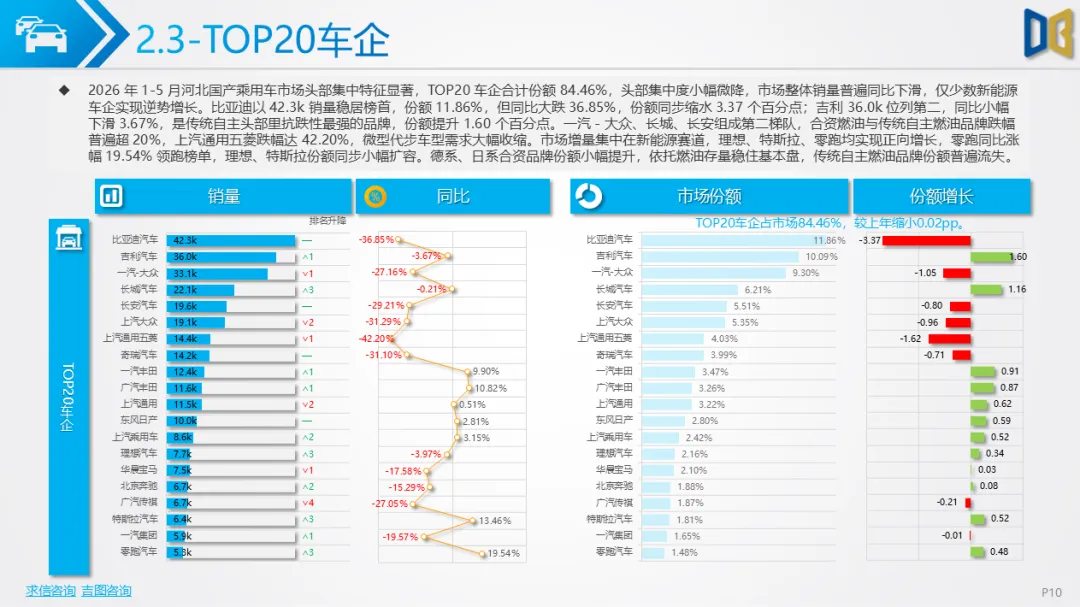

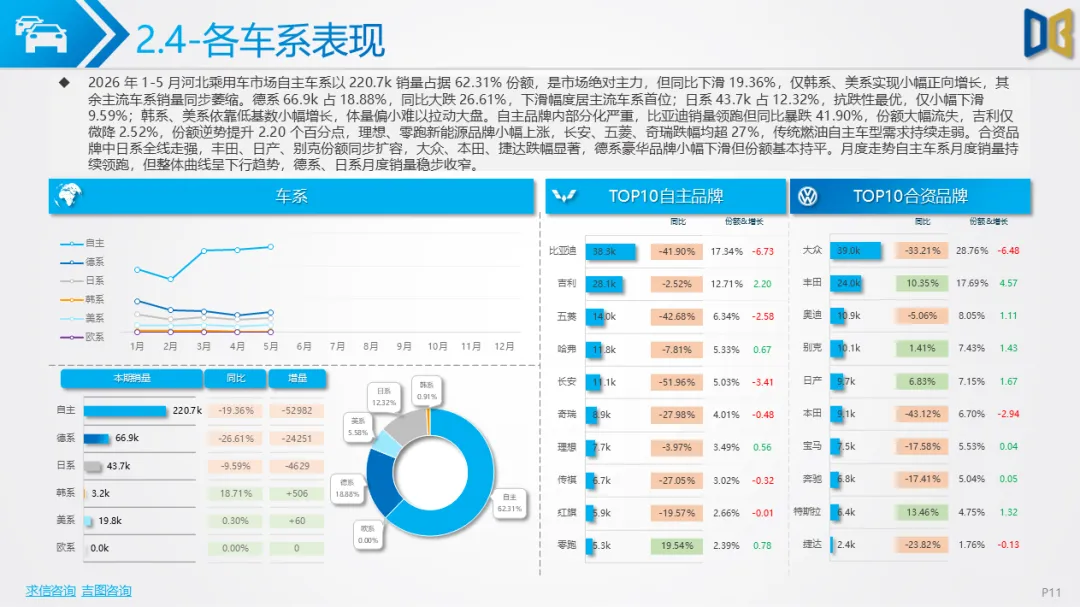

品牌格局头部集中,TOP20车企合计份额84.46%,比亚迪销量第一但同比暴跌36.85%,吉利抗跌性最优;理想、特斯拉、零跑等新能源品牌逆势上涨,德日系合资份额小幅提升。车系维度自主占62.31%份额但同比下滑19.36%,日系韧性最优,韩系、美系小幅增长,德系跌幅最深。消费升级趋势显著,A00 级微型轿车、微型MPV近乎崩盘,C 级中高端轿车、中大型SUV份额持续提升,新能源SUV成为增量主力,纯电动SUV同比上涨37.45%,家用新能源置换需求持续释放。

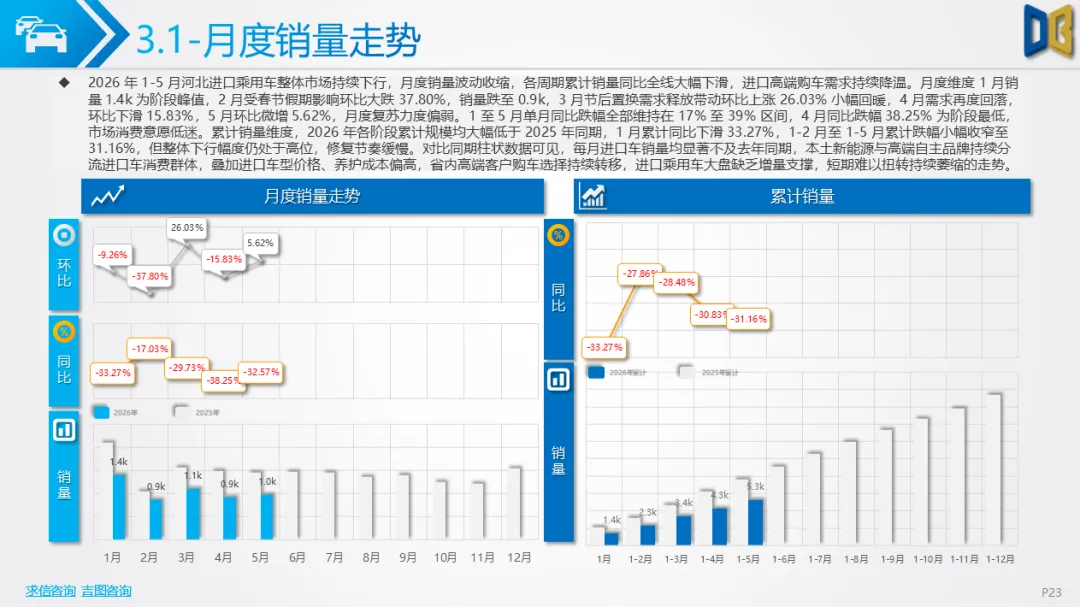

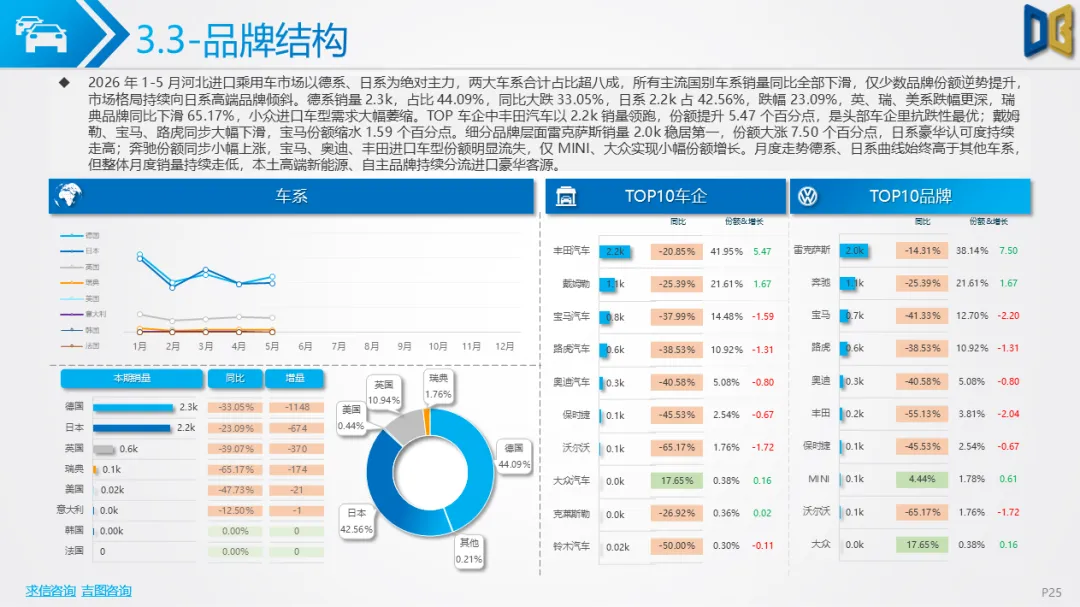

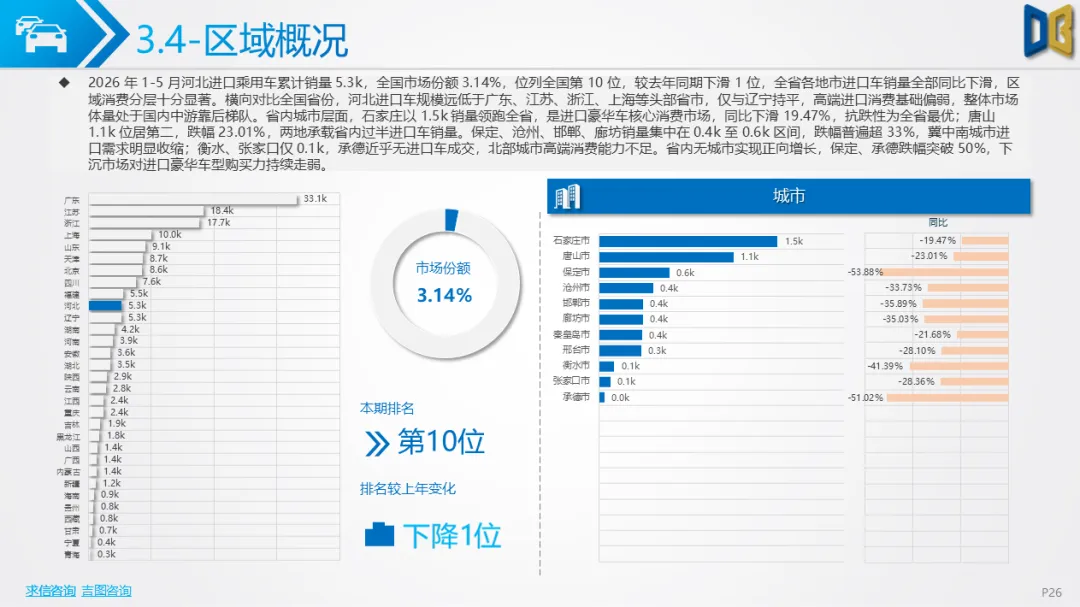

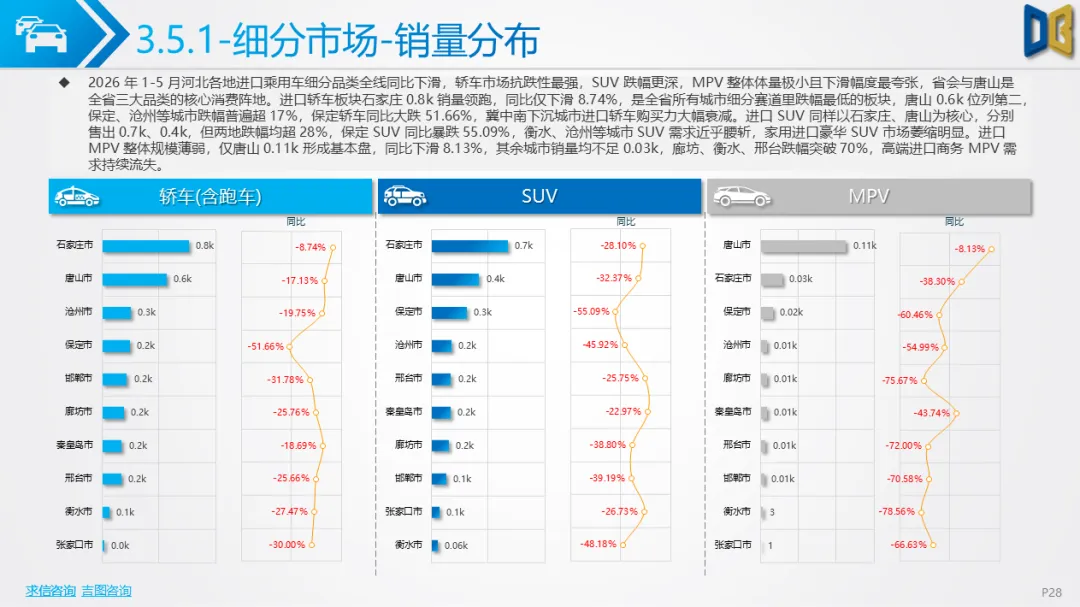

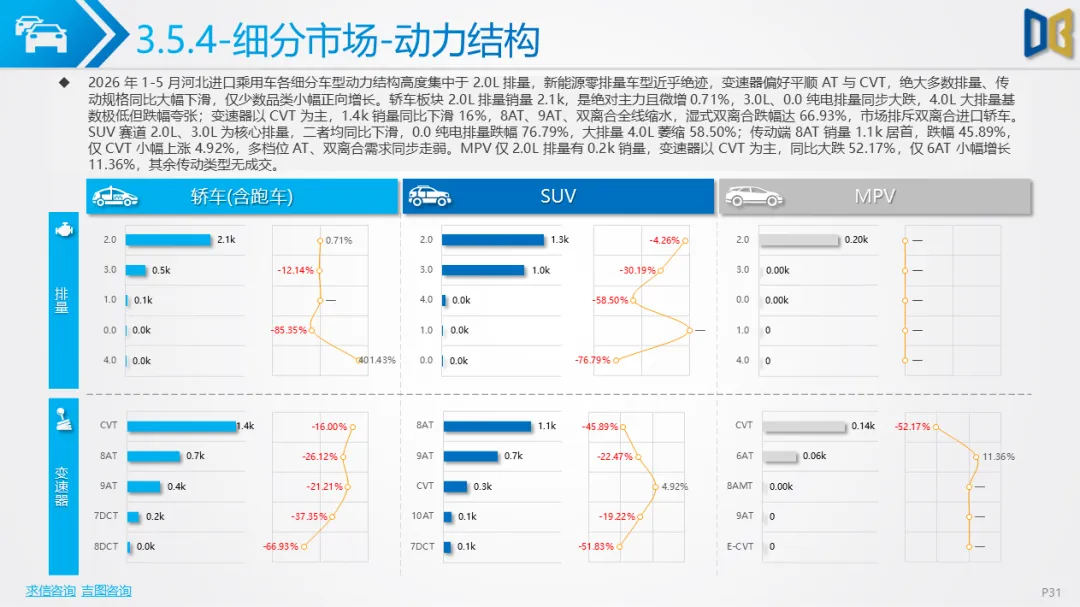

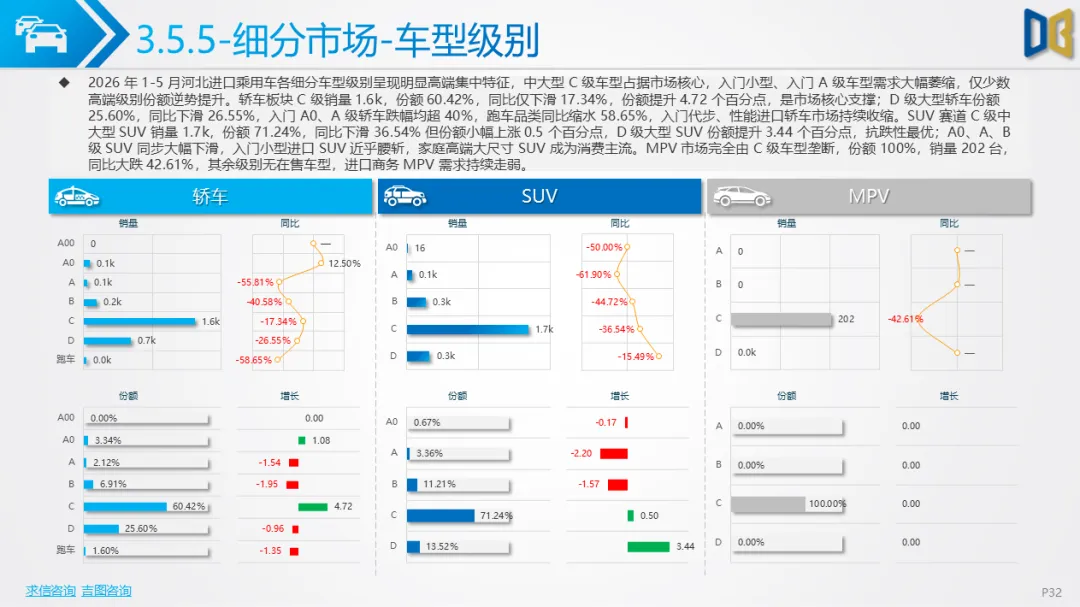

进口乘用车市场规模持续收缩,1-5 月累计仅 5275 台,全国排名第十,较去年下滑一位,高端豪华消费被本土新能源、自主高端车型大量分流。月度走势全部同比下滑,4 月同比跌幅38.25%创阶段新高,累计同比跌幅31.16%,修复力度极弱。市场以德系、日系双寡头为主,合计占比超八成,雷克萨斯份额大幅提升,成为唯一抗跌豪华品牌,宝马、奔驰、路虎等传统豪华品牌销量大幅缩水。车型结构以轿车、SUV 为主,MPV 体量极小,三类车型全部深度下滑;燃料高度依赖汽油,进口新能源渗透率不足12%,纯电动进口车同比暴跌90.54%,进口电动化进程严重滞后省内整体车市。

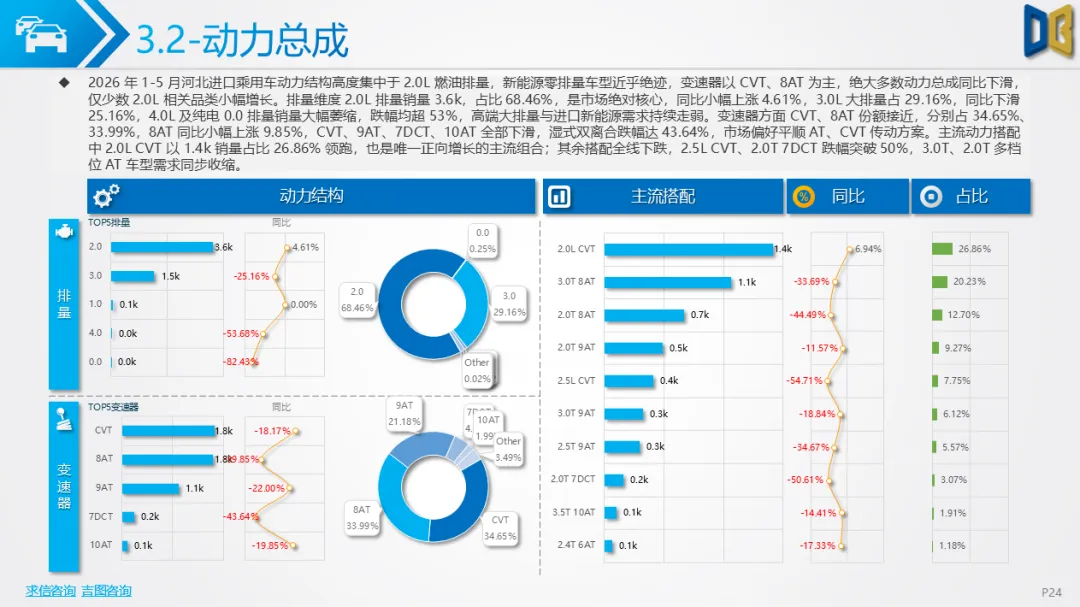

动力集中于2.0L燃油排量,是唯一增长动力区间,3.0L 大排量、纯电车型全线萎缩,市场消费锁定入门进口2.0L家用车型,大排量性能车、进口电动车基本失去市场空间。区域层面石家庄、唐山承载过半进口销量,冀中南下沉城市与北部地市进口购买力大幅衰减,保定、承德跌幅突破50%,全省高端豪华需求持续疲软。

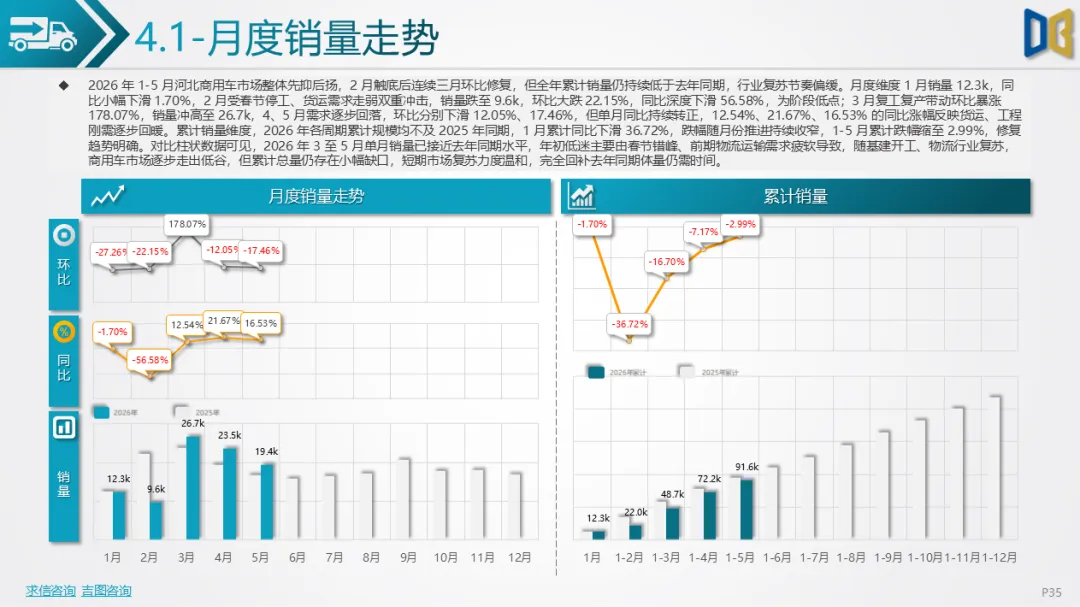

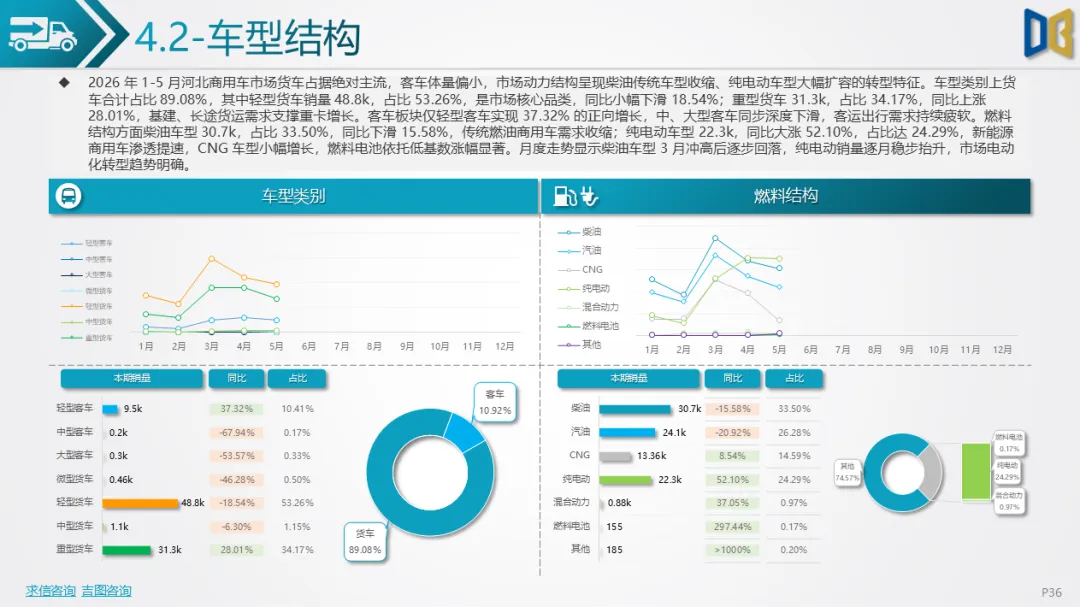

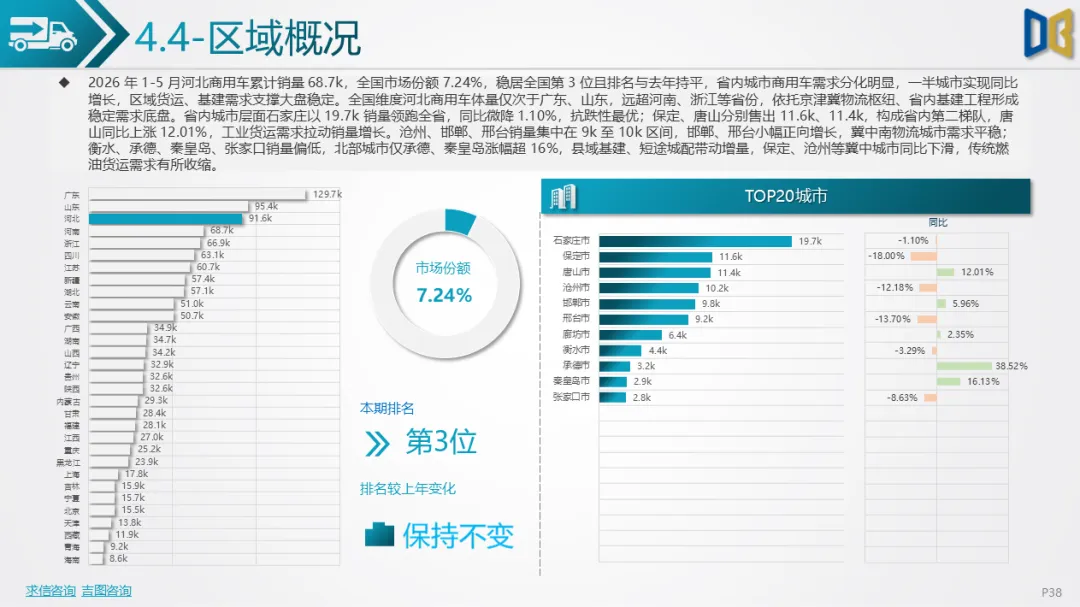

商用车是省内市场稳定缓冲板块,1-5 月累计 9.16 万辆,全国份额7.24%稳居第三位,依托京津冀物流与基建需求形成稳定底盘。月度走势先抑后扬,2 月受停工影响跌至0.96万辆谷底,3 月基建、物流集中释放带动环比暴涨178.07%,4、5 月缓慢回落但单月同比全部转正,1-5 月累计同比跌幅收窄至2.99%,复苏态势清晰。细分车型货车占比89.08%,轻卡为销量主力,重卡受益基建同比上涨28.01%;客车仅轻型客车增长,大中客车持续走弱。

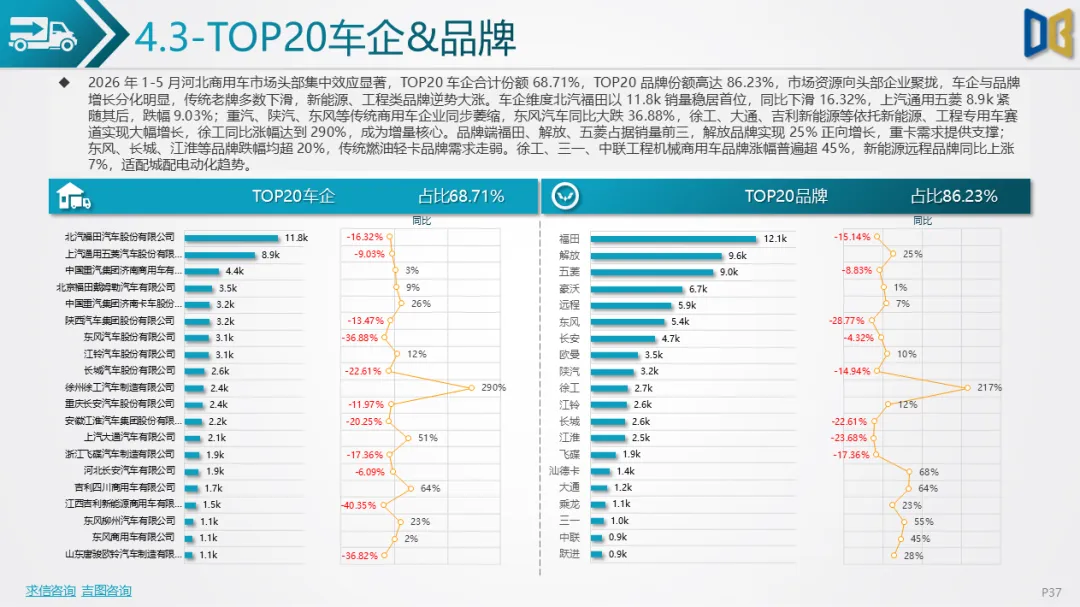

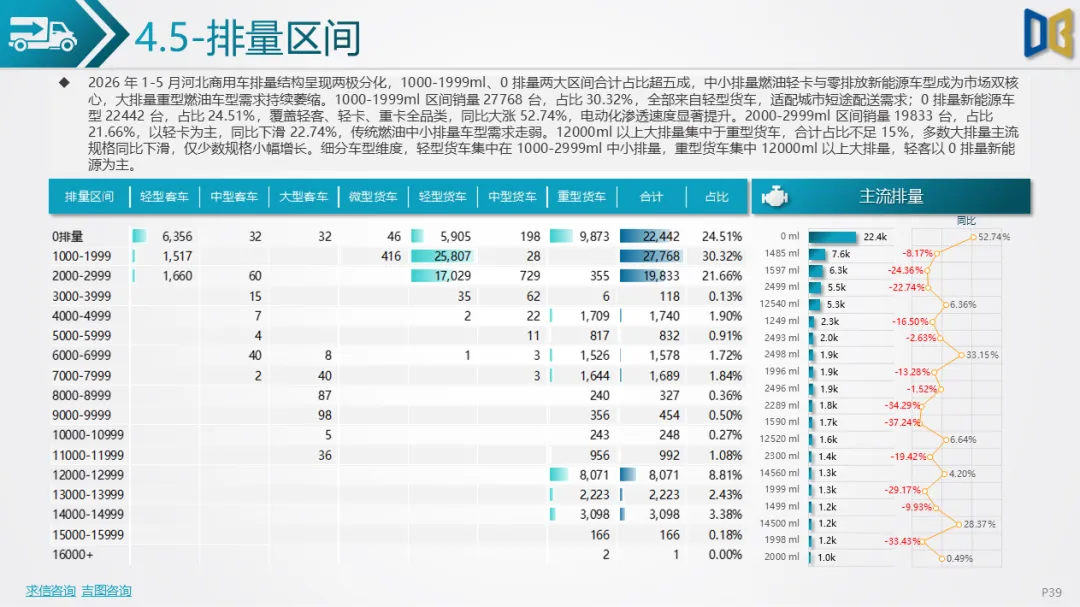

能源转型进度领先整车市场,纯电动商用车同比大涨52.10%,占比 24.29%,柴油传统车型同比下滑15.58%,城配电动化普及速度加快。车企头部聚集特征明显,北汽福田销量第一,徐工、三一、远程等工程、新能源品牌大幅增长,传统燃油车企普遍下滑。区域分化中石家庄销量领先,唐山、邯郸、邢台依托货运实现同比增长,北部承德、秦皇岛小幅增量,保定、沧州传统燃油货车需求收缩。排量结构以1.5L小燃油与零排放新能源为双主流,适配短途城配,12L 以上大排量重卡需求平稳,适配长途干线物流。

综合全市场特征,2026 年前五月河北车市呈现三大核心特征:一是总量持续承压,结构性分化成为主线,SUV、新能源、重卡、轻型客车为四大韧性赛道,微型代步、传统燃油轿车、进口豪华、大中客车持续萎缩;二是能源转型加速,乘用车、商用车新能源渗透率同步提升,进口车电动化严重滞后,燃油车份额持续被挤压;三是区域、品牌两极分化加剧,省会与经济强市支撑市场基本盘,下沉及北部城市需求疲软,自主品牌内部新能源车企逆势增长,传统燃油车企、进口豪华品牌份额流失。短期来看,居民消费信心、货运基建景气度将决定市场复苏节奏,中长期省内市场将持续向新能源、中高端家用车型、工程物流商用车倾斜,进口乘用车存量市场将进一步被自主高端新能源持续挤压。

附件下载请识别下方二维码查看:

点赞

分享

在看