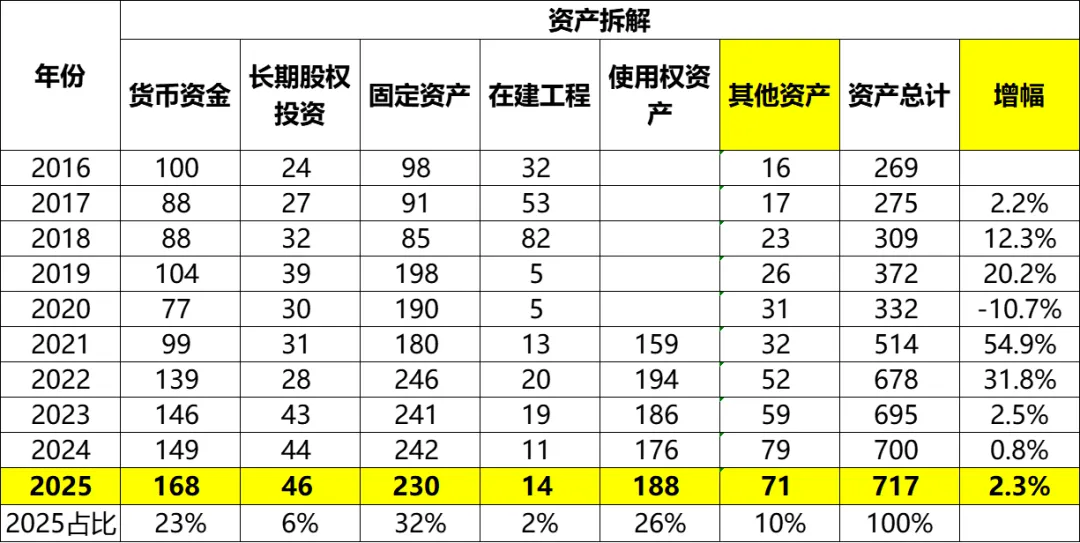

一、资产负债表分析

2025年期末总资产717亿,同比增加2.3%,其中固定资产+在建工程+使用权资产占比合计60%,货币资金占比23%。

使用权资产占比达到26%,这一点跟白云机场有显著差异。

负债方面,2025年期末总负债271亿,同比增长2.4%,其中租赁负债183亿,占比达到67%。除开租赁负债后,几乎没有其他有息负债了。

资产负债率38%。

股东应占净资产方面,2025年期末425亿,同比增加1.9%。每股净资产17.1元,同比增加2.2%。

二、经营数据

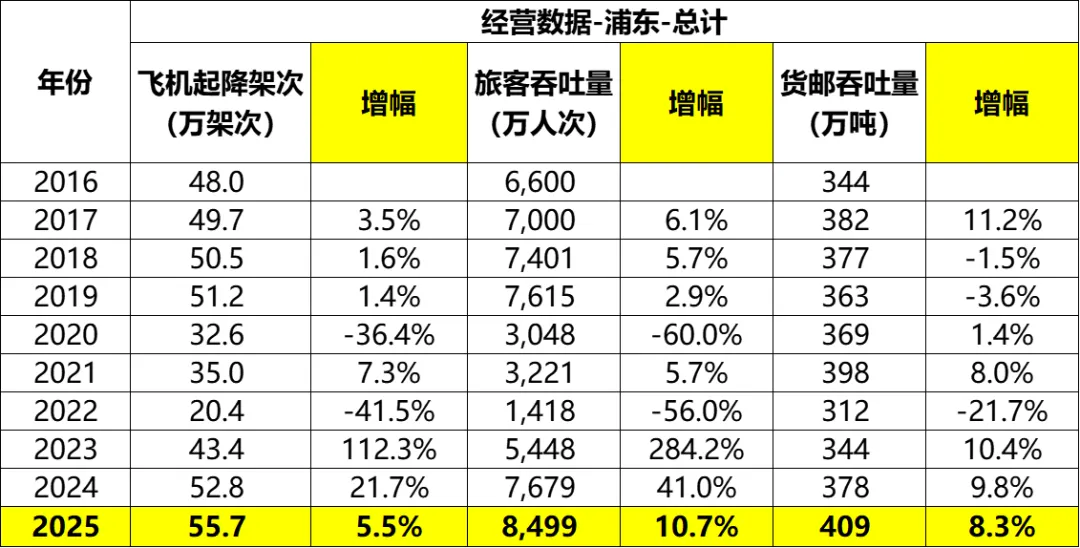

上海机场拥有浦东和虹桥两个机场,数据分别如下。

(一)浦东机场

飞机起降架次方面,2025年55.7万架次,同比增长5.5%。

旅客吞吐量方面,2025年8499万人次,同比增加10.7%。

货邮吞吐量方面,2025年409万吨,同比增长8.3%。

浦东机场的飞机起降架次、旅客吞吐量两个数据跟白云机场相当接近。

各方面都在增长,看起来还是不错的。但是如果拉通十年来看,可以看到,飞机起降架次增长很小,2016年已经达到了48万架次了。旅客吞吐量和货邮吞吐量倒是增长了一些。

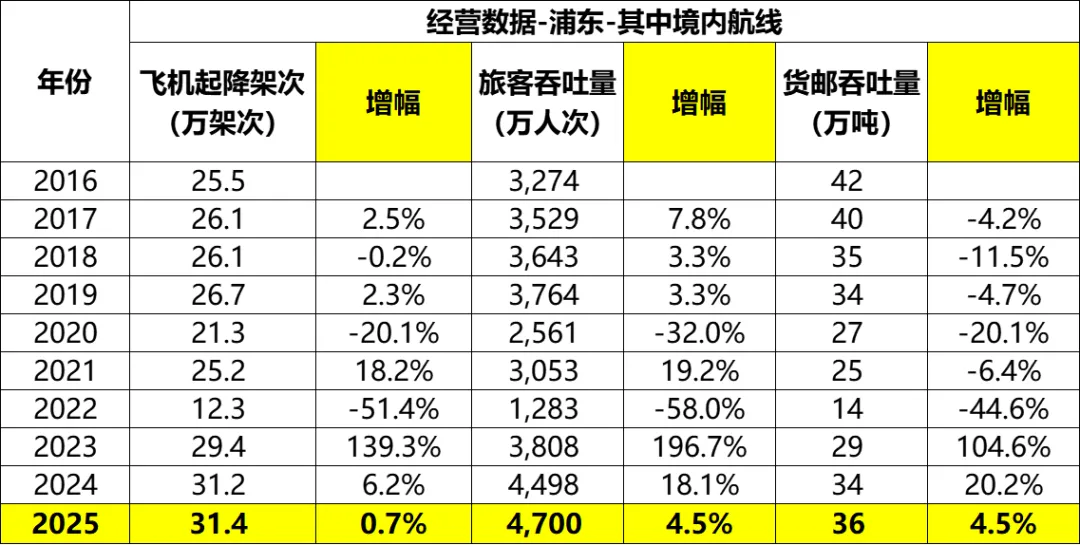

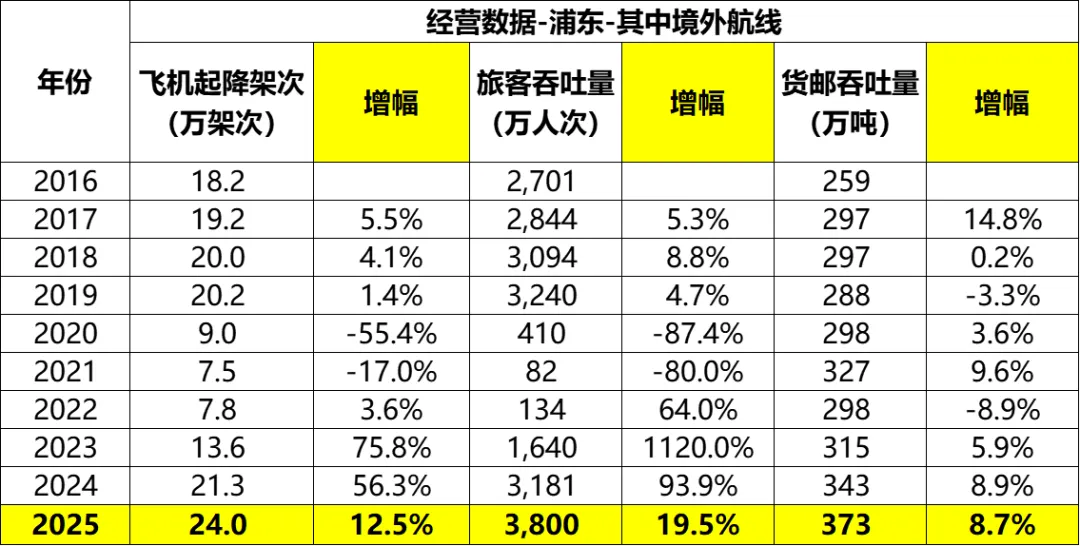

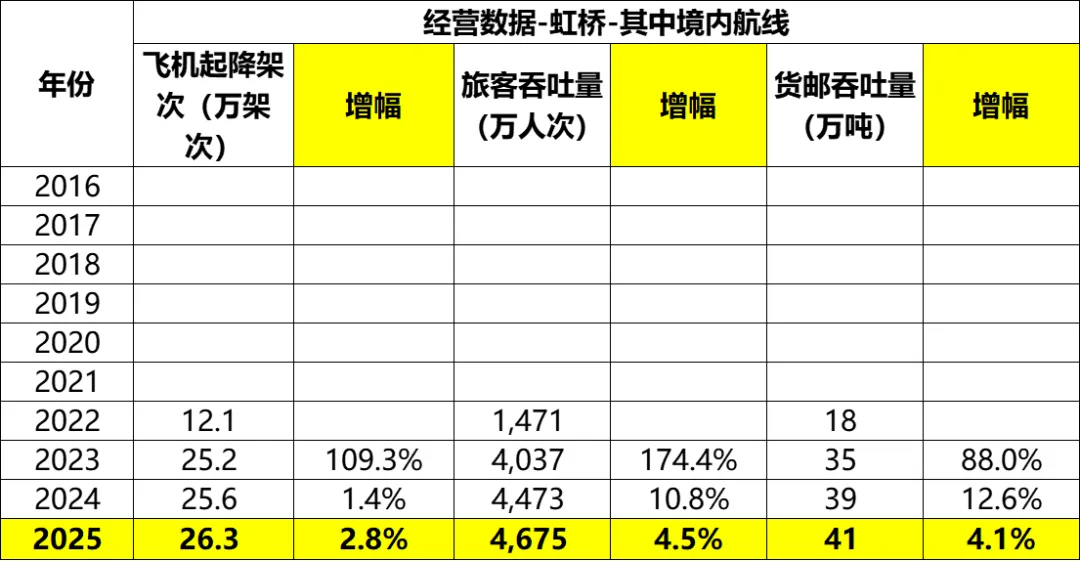

境内和境外的数据就不赘述了,只做展示。

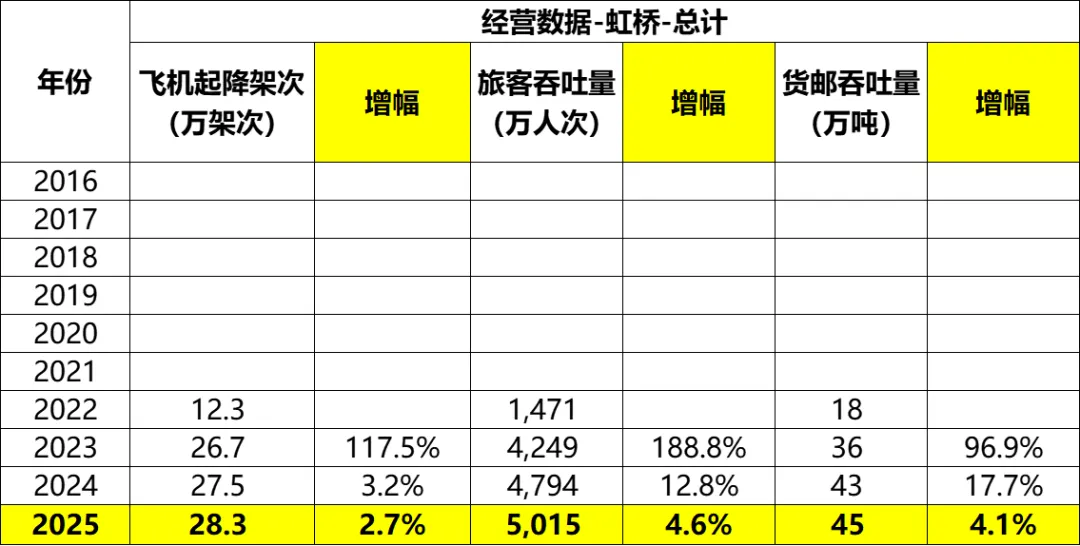

(二)虹桥机场

飞机起降架次方面,2025年28.3万架次,同比增长2.7%。

旅客吞吐量方面,2025年5015万人次,同比增加4.6%。

货邮吞吐量方面,2025年45万吨,同比增长4.1%。

虹桥的业务,大部分都是在境内。

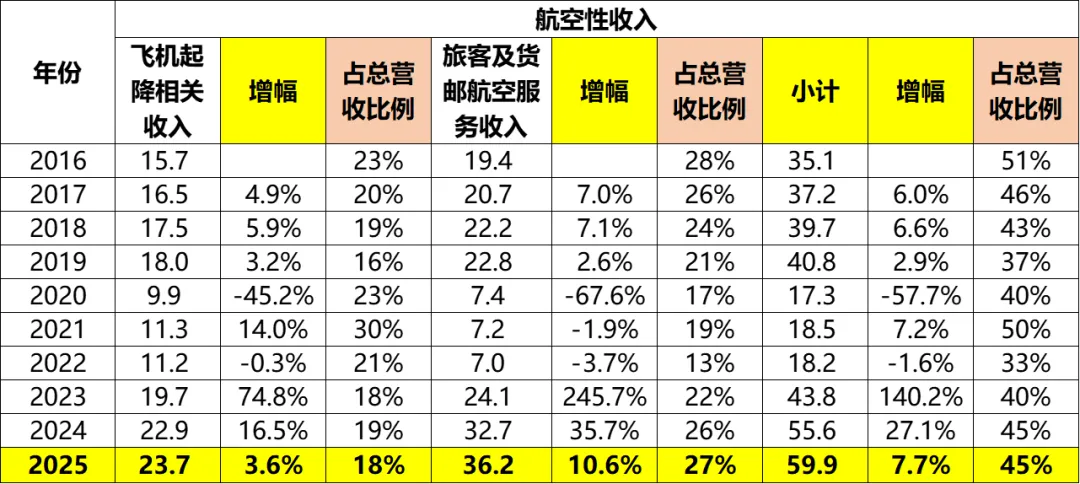

三、各业务收入

公司的收入可以分为航空性收入和非航空性收入两大类。

(一)航空性收入

2025年航空性收入59.9亿,同比增长7.7%,占总收入比例45%。其中:

(1)飞机起降相关收入:2025年23.7亿,同比增长3.6%。占总收入18%。

(2)旅客及货邮航空服务收入:2025年36.2亿,同比增长10.6%。占总收入比例27%。

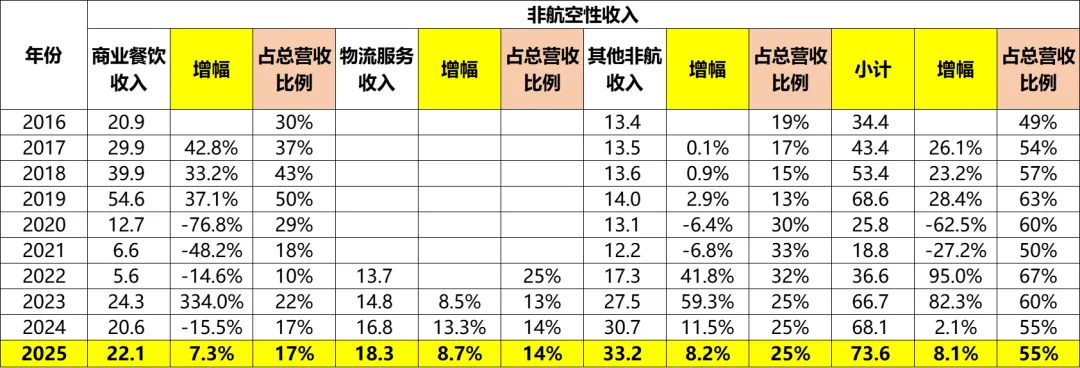

(二)非航空性收入

2025年非航空性收入73.6亿,同比增长8.1%,占总收入比例55%。其中:

(1)商业餐饮收入:22.1亿,同比增长7.3%。占总收入比例17%。

(2)物流服务:18.3亿,同比增长8.7%。占总收入比例14%。

(3)其他非航收入:33.2亿,同比增长8.2%,占总收入比例25%。

(三)总营收

2025年总收入133.5亿,同比增长7.9%。

2025年毛利率27.5%,同比增长5.6个百分点。

2025年总毛利36.7亿,同比增加9.6亿。

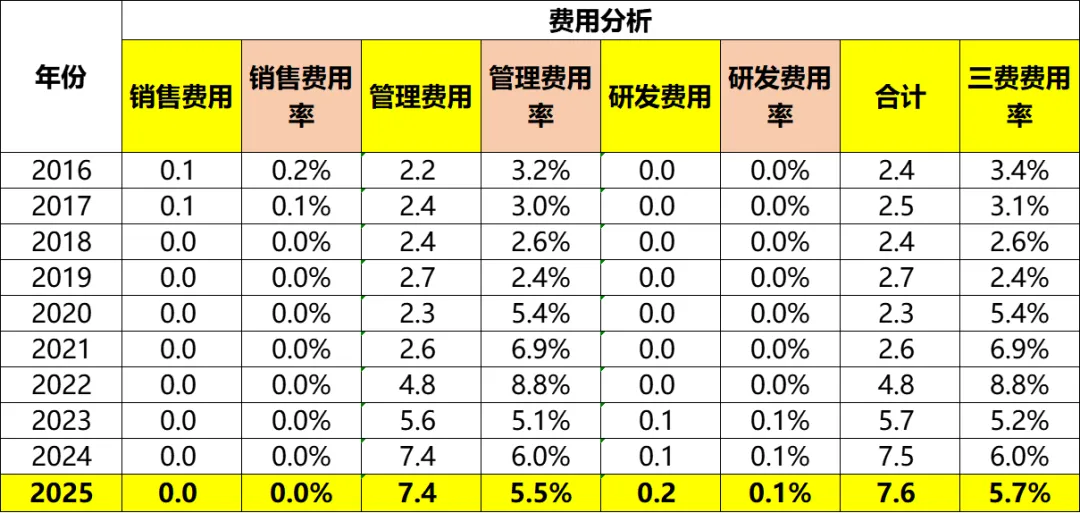

五、费用分析

2025年销售费用依旧为零。

管理费用7.4亿,金额与去年持平,管理费用率5.5%,同比下降0.5个百分点。

研发费用0.2亿,几乎可以忽略不计了。

2025年三费合计7.6亿,同比增加0.1亿,费用率5.7%,同比下降0.3个百分点。

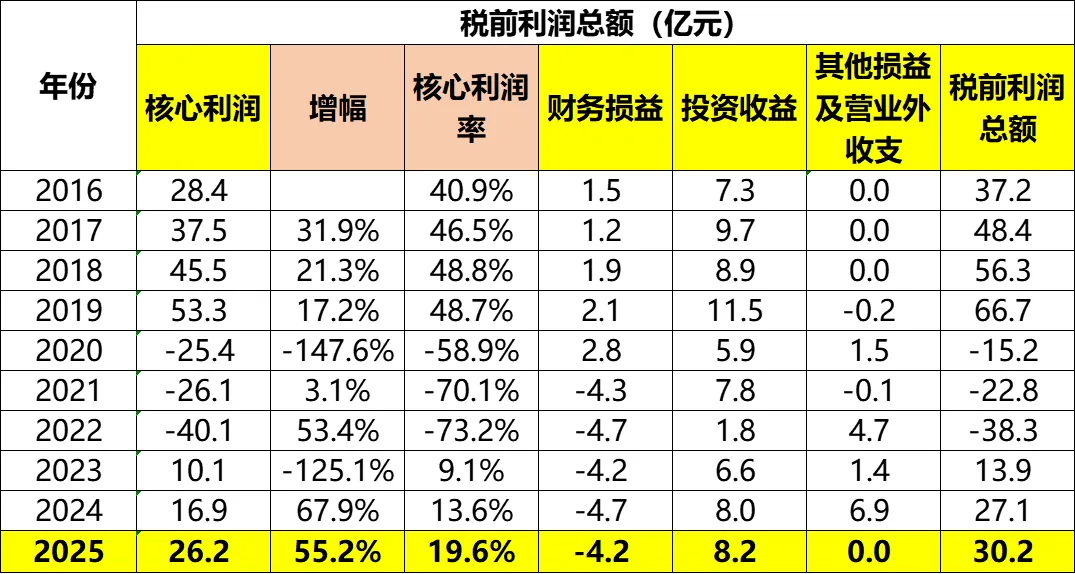

六、利润分析

(一)利润拆解

核心利润=营业收入-营业成本-税金及附加-销售、管理、研发费用

几年过去了,上海机场的2025年的核心利润还只有2019年的50%左右。

2025年核心利润26.2亿,同比增长55.2%。核心利润率19.6%,同比增加6个百分点。

财务损益=财务费用的负数。2025年为-4.2亿,对利润的贡献同比“增加”0.5亿。

投资收益=合并报表投资收益。2025年8.2亿,同比增加0.2亿。

其他损益及营业外收支=合并报表构成税前利润的其他所有科目合计,2025年为零,同比下降6.9亿。2024年主要是处置非流动资产利得6.6亿。

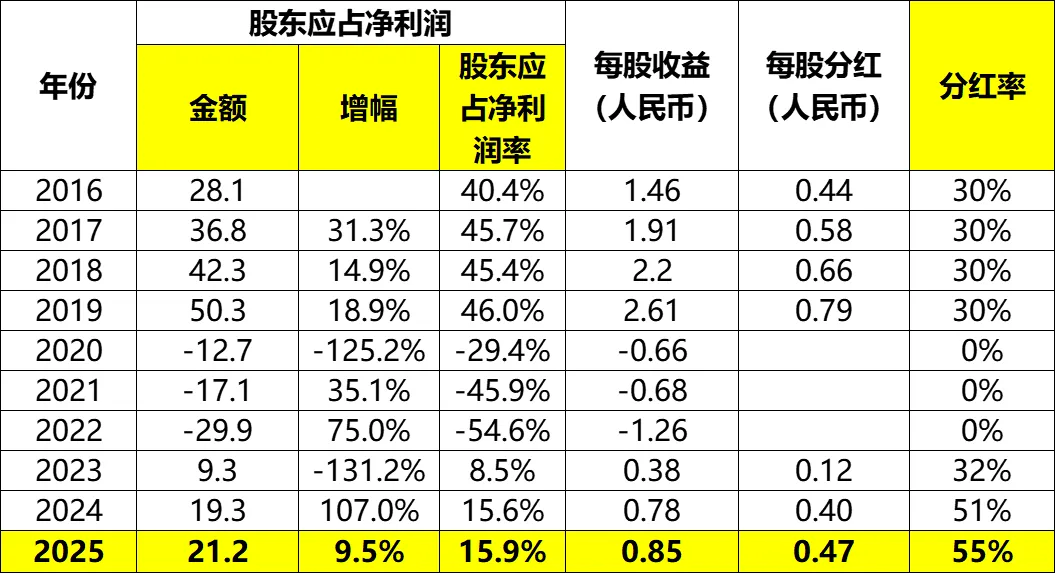

(二)股东应占净利润及分红

2025年股东应占净利润21.2亿,同比增加9.5%,利润率15.9%。

公司在分红方面,2025年每股分红0.47元,分红率55%。

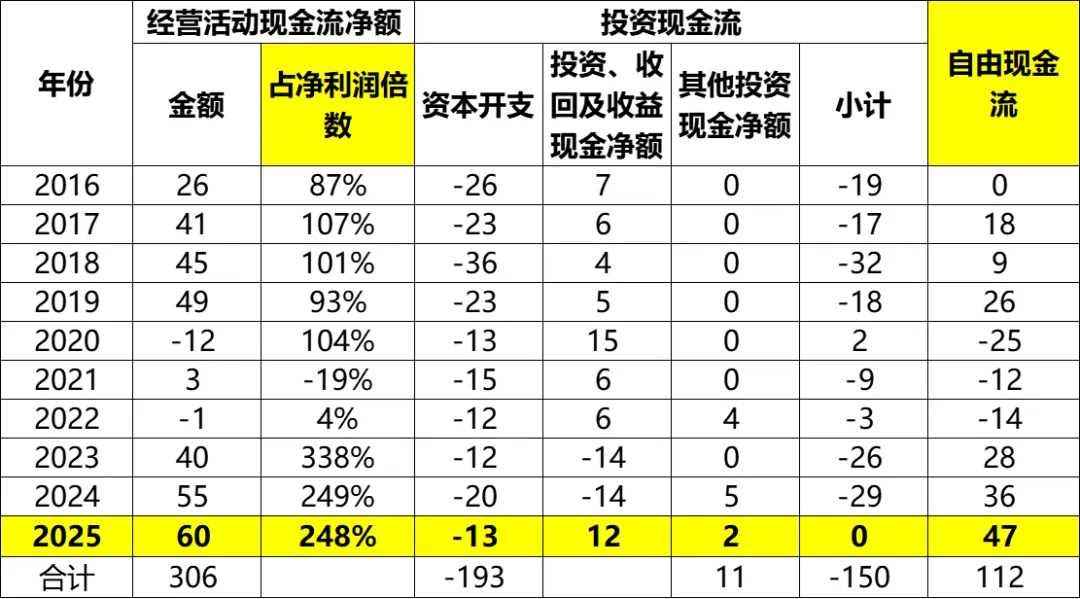

(七)现金流分析

2025年经营活动现金流净额60亿,同比增加5亿。

资本开支方面,2025年13亿,十年合计193亿,。

2025年自由现金流47亿,创造十年新高。

筹资活动方面,2025年无借贷增加。

2025年支付股息及利息16亿。其他筹资现金净额从2021年开始有数据,基本都是支付的租赁费。

2025年自由现金流减去以上两项支出后,剩下金额12亿。

(八)总结

上海机场收入方面虽然早已超过2019年,但是利润方面,还差得很远。

我没有能力判断上机在正常状态下的净利润应该是多少,毕竟YQ已经结束两三年了,按理来说,该恢复的已经恢复了,如果还没有恢复的,那是不是就说明恢复不回去了。也就是说,不能盯着2018、2019年的每股收益来给上机估值,那时候50%的毛利率,简直不可思议。

为什么那时候毛利率这么高呢?感觉这个话题有点价值,因为也关系到上机能否回到那几年的美好时光。所以单独写一篇文章来聊一聊我个人的判断吧。

无论如何,从当前的静态来看,上级估值还是很高。

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!