(点击查找星球报告?)

摘要

报告类型:互联网信息、电商

关键词

韩国电商、K 电商、跨境直邮、本土平台 Coupang、Naver、线下 O2O、韩妆服饰、Z 世代消费、直播电商、关税政策、中韩跨境、本地仓、消费分层

研究概述

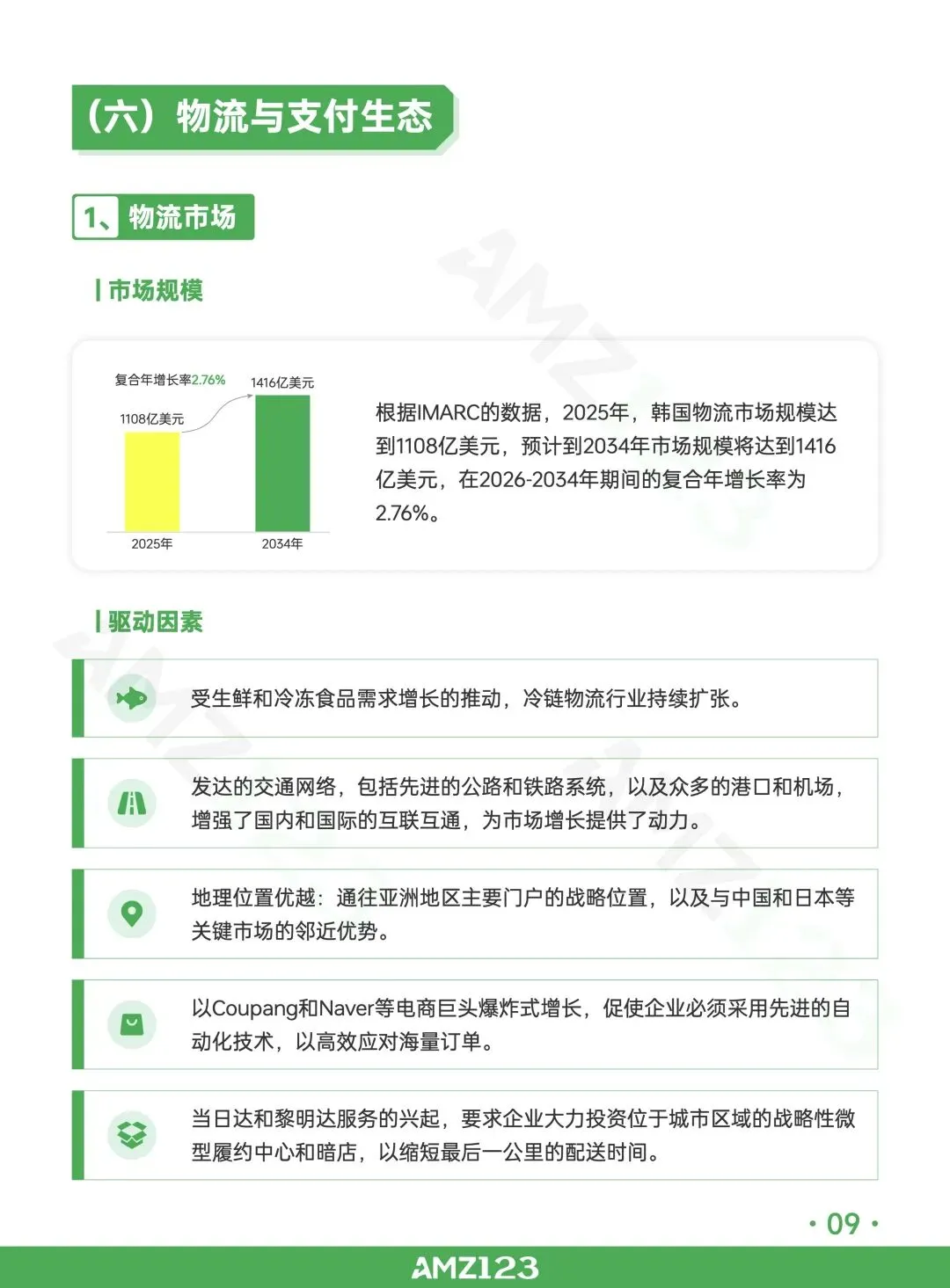

本报告完整拆解 2026 韩国全域电商生态,梳理 Coupang、Naver、Gmarket 三大本土头部平台竞争格局,区分综合电商、直播购物、即时 O2O、跨境进口四大赛道;分析韩国消费者年龄分层、品类偏好、价格敏感度,重点拆解美妆、服饰、家居、食品四大热销品类;解读韩国跨境关税、清关、本地仓政策,对比中国卖家入局直邮、保税、本土发货三种模式优劣势;剖析 KOL 直播、社交种草对转化的拉动作用,同时指出退货率高、平台佣金、本土品牌竞争等出海痛点,为跨境商家提供选品、渠道、本地化运营完整策略。

研究要点

韩国电商渗透率全球领先,即时零售与直播成为核心增长引擎。韩国线上消费渗透率超 85%,短途当日 / 次日达即时零售增速连续三年超 20%,Coupang 火箭配送构建配送壁垒;直播电商在 2025-2026 爆发,美妆、平价服饰直播间 GM 涨幅最高。消费群体分层清晰:20-35 岁 Z 世代主导直播与社交电商,35 岁以上家庭用户偏好综合平台囤货;线下商超线上 O2O 同步发力,日用品、生鲜小时达需求稳定,线上线下融合业态成为主流消费场景。 本土平台三足鼎立,差异化赛道分割市场流量。Coupang 依托自建物流配送垄断大众日用品、生鲜市场,低价策略覆盖全年龄;Naver 依托搜索流量,服饰美妆、高端家居优势明显;Gmarket/Auction 主打跨境进出口,是中国卖家传统核心阵地。三大平台佣金、活动机制差异显著:Coupang 重自营、第三方门槛高,Naver 适合中高端品牌,Gmarket 跨境类目扶持力度大。中小卖家可依据品类匹配平台,美妆服饰优先 Gmarket/Naver,家居日用品布局 Coupang 第三方店铺。 中韩跨境需求旺盛,美妆、服饰、家居为爆款品类。韩国消费者对高性价比中国产护肤、平价服装、小型家电接受度极高,轻小件跨境直邮物流成本可控;膳食补充、宠物用品增速快速上升。消费偏好贴合韩系简约审美,低饱和配色、小巧便携款式转化率更高;进口商品价格带集中平价区间,高端产品本土品牌竞争力更强。每年美妆大促、换季服饰节点跨境订单爆发,商家需提前备货应对物流拥堵。 三种出海模式利弊分明,本土前置仓成长期最优解。第一种国际直邮轻资产测款,适合新手,但时效慢、退货成本极高;第二种保税仓模式税费优惠,适合标准化爆款;第三种韩国本地仓发货,享受本土配送时效、降低退货损耗,但前期库存投入大。2026 韩国海关加强跨境包裹抽查,拆分避税、无标签商品扣货风险上升,本土仓可大幅降低清关隐患,头部跨境商家普遍采用 “直邮测款 + 本地仓放量” 组合模式平衡风险与利润。 本土竞争与合规双重挑战,本地化运营是核心壁垒。韩国本土美妆、服饰品牌营销成熟,KOL 资源倾斜本土商家,纯低价白牌内卷严重;同时电商广告、标签、售后法规严格,虚假宣传罚款力度大。长期突围路径:适配韩系审美定制产品、签约本土垂类博主、搭建韩语专业客服、完善本地退换货体系,仅搬运国内款式无本地化改造的商家流量与转化持续下滑。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告