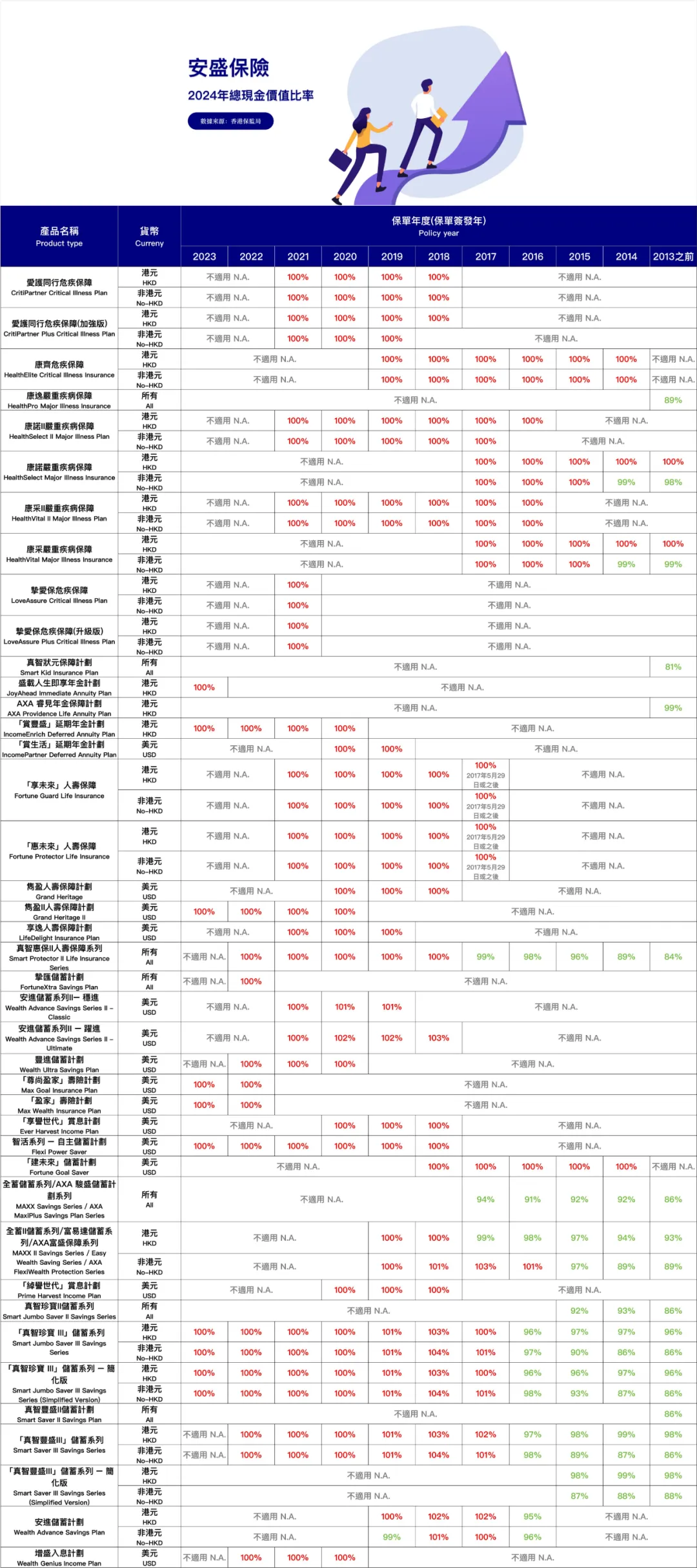

百年巨头,风控拉满的“安全标杆”!

核心数据亮点:

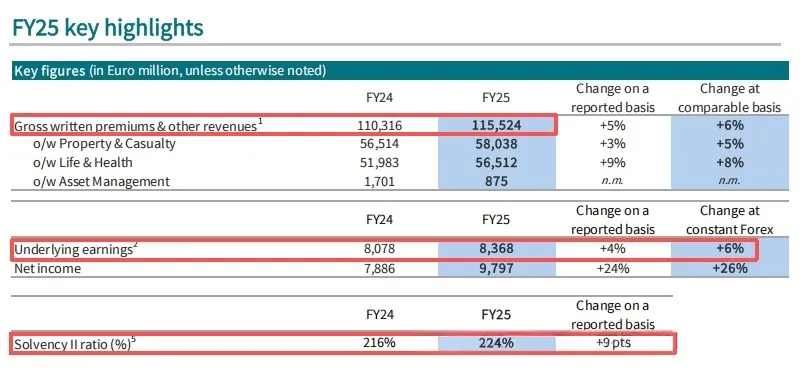

基础收益84亿欧元,同比增长6%;

整体营收1160亿欧元,同比增长6%;

资产管理规模高达6769.7亿美元;

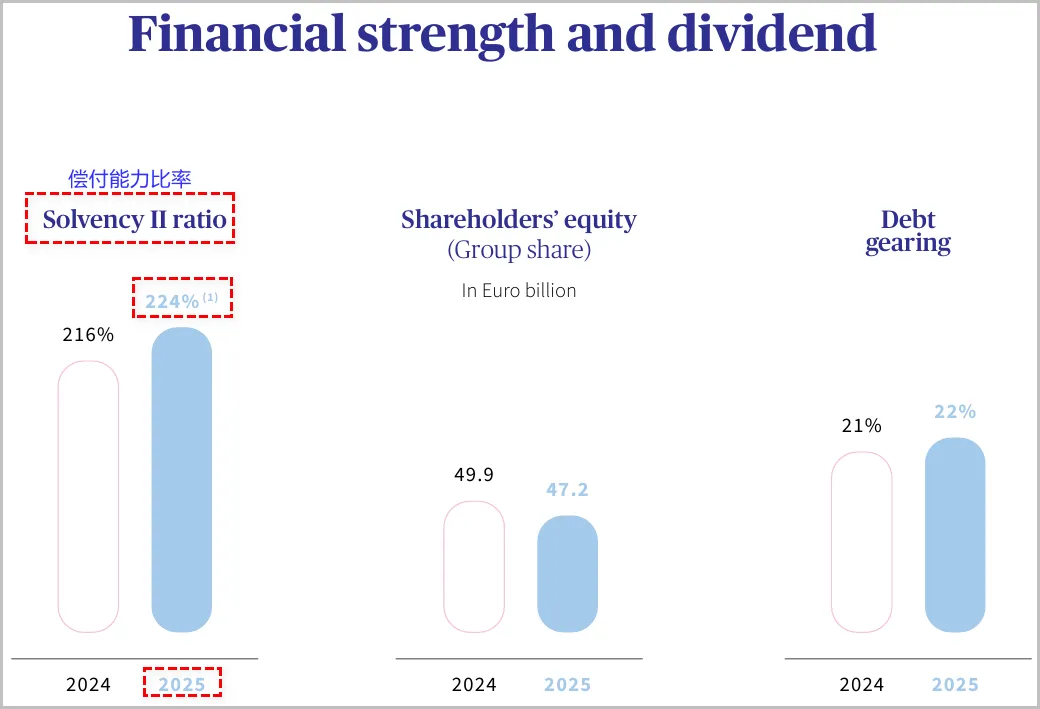

偿付能力充足率达224%,远超监管要求。

资产总盘子:

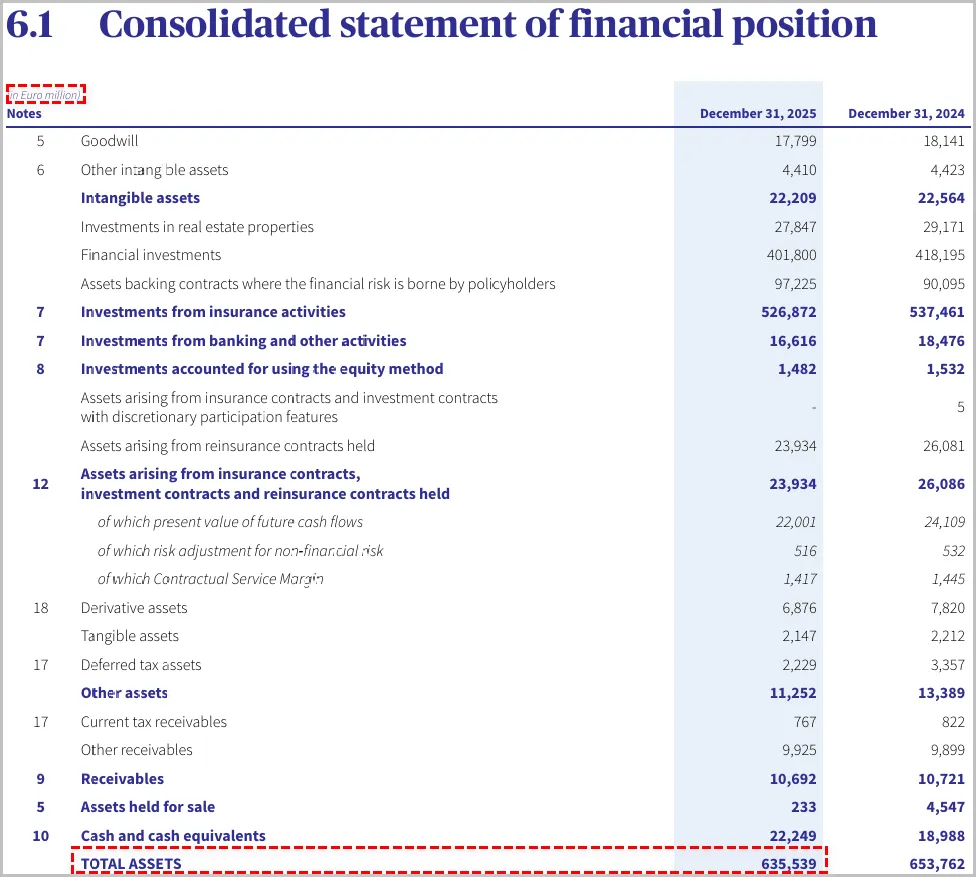

截至2025年底,安盛总资产规模高达6355亿欧元(约7500亿美元),这个体量相当于4个保诚或2.5个友邦。

营业收入:

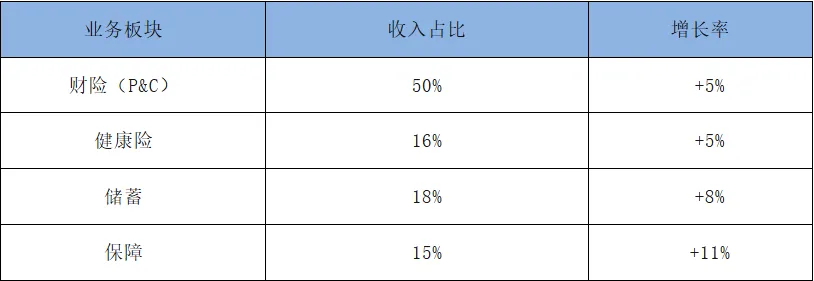

全年总营收达到1160亿欧元,同比增长6%,业务发展非常健康。

其中,增长最快的就是保障类(+11%)和储蓄类(+8%)产品。

赚钱能力:

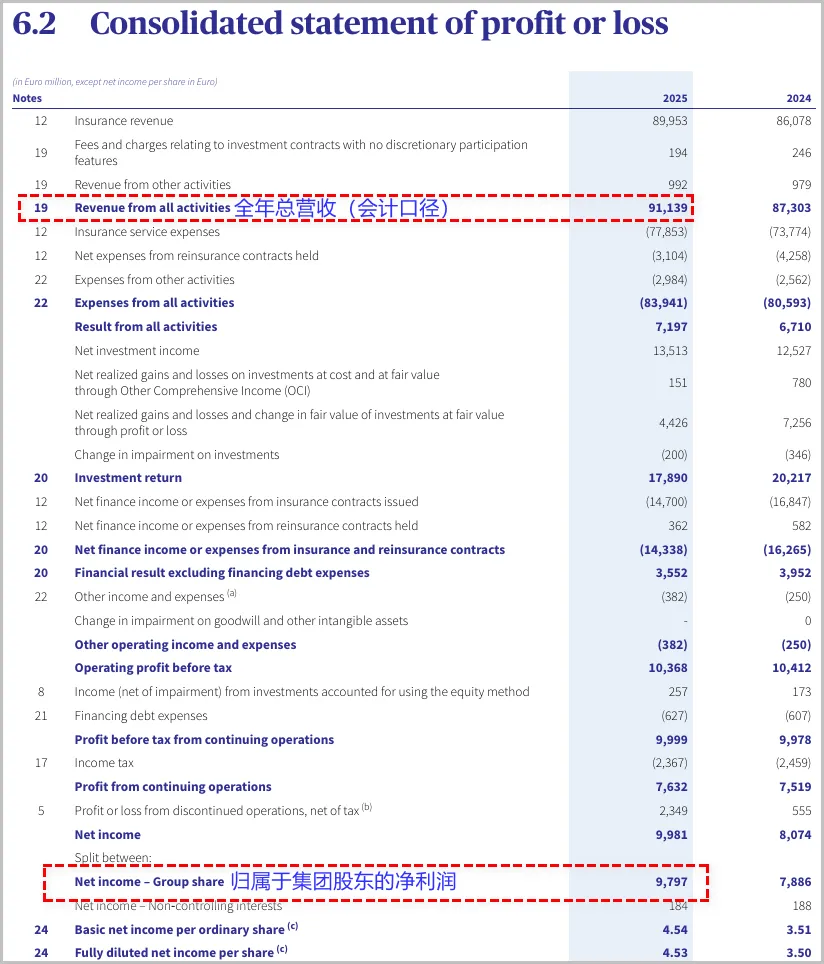

2025年安盛归属于集团股东的净利润高达97.97亿欧元,同比暴涨26%。

97.97亿欧元是什么概念?

相当于安盛每天一睁眼,就能净赚约2685万欧元。

这样丰厚且扎实的利润垫,就是分红账户最坚实的底层基础,也是长期稳定兑付的根本底气。

两个清醒的大动作:主动瘦身与“落户”香港

在2025年的财报中,有两件大事件特别值得注意,这也透露出了安盛未来的战略野心。

第一件,是把百慕大分公司正式迁册至香港。

以前注册在百慕大,客户总觉得有些“离岸”的距离感。

现在直接“落户”香港,意味着安盛决心死磕大湾区市场,主动接受本地更透明、更严格的监管。

这一动作的效果立竿见影:

2025年安盛在香港市场的标准保费暴增了124.6%,成为了非银保司里增长最快的黑马。

第二件,轻装上阵,出售资管业务。

安盛在2025年将旗下的安盛投资管理公司(AXA IM)卖给了法国巴黎银行(BNP),换回了大量的现金(这也是当年净利润暴增的主因)。

这并不是网传的什么安盛不行了。。。

全球监管趋严,维持一个庞大的跨国投资公司,成本正在指数级上升,而且还会占用大量保险业务的资本金。

安盛选择重新聚焦保险主业。

卖掉资管后,由合并后的欧洲前五大资管巨头——法国巴黎资产管理(BNPP AM)来继续打理保单资金,而安盛保留产品设计和资产配置的完全控制权。

专业的人做专业的事,更加聚焦。

超高偿付能力:

安盛的偿付能力比率高达224%,远超行业平均水平和监管要求,这意味着它手里的余粮远大于需要赔出去的钱,抗击打能力极强。

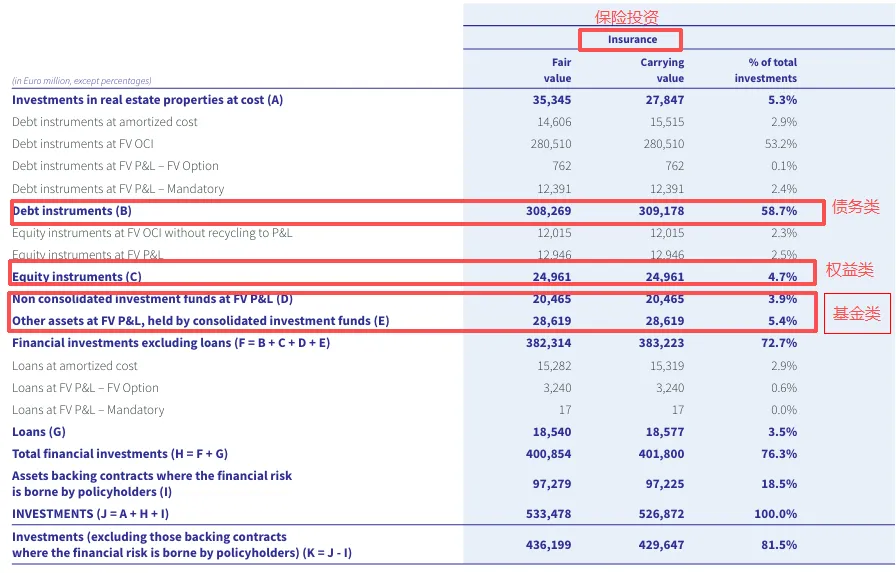

固收为主的稳健结构:

在5335亿欧元的总投资资产中,固收类(债券)占比高达58.7%,高风险的股票权益类资产不足两成,不动产也在主动减仓。

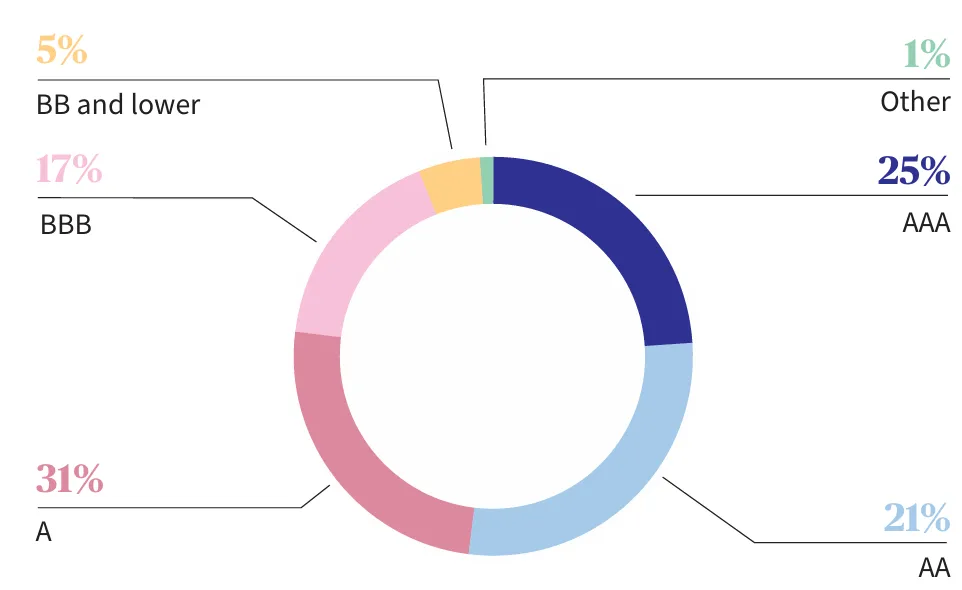

资产质量极高:

固收组合中,77%评级在A及以上,94%在投资级别以上,基本杜绝了暴雷风险。

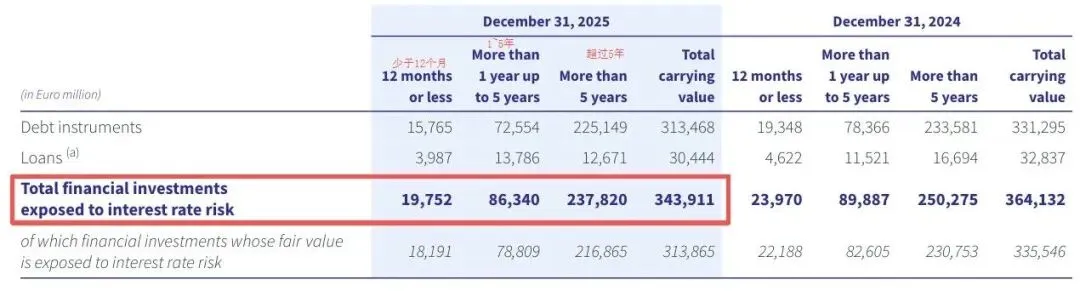

坚持长线投资:

安盛有69.1%的投资时限锁定在5年以上(1-5年占25.1%,1年以下仅占5.7%)。

完美契合人寿保险跨周期的属性,用长期债券来锁定长期收益。

最关键的数据在这里:

安盛官方公布,其整体固收类投资的年化收益率达到了4%。

这意味着,哪怕在极端市场行情下,安盛仅靠固收基本盘,也能稳稳给保单托底 。

底层投资投得稳,最终反映在数据上,就是惊艳的分红兑现能力。

在过去长达10年以上的历史长线数据中,安盛的总分红实现率历史均值高达96%。

安盛成立于1817年的法国,截至2026年,已经有了209年的历史。

它是目前香港所有保险公司中,历史最悠久的一家,没有之一。

这期间它挺过了两次世界大战、跨越了三次工业革命,经历了无数次全球金融危机的洗礼,依然屹立不倒。

更硬核的是,它被G20金融稳定委员会直接打上了“全球系统重要性保险机构”的标签。

一句话总结:百年保险巨头,风险管控能力顶级,资金安全系数极高。

作为百年欧洲保险巨头,安盛在2025年依旧秉持“稳”字核心。其高达6700亿美元的资产管理规模(AUM)与224%的偿付能力充足率,为客户资金安全提供了最强有力的保障。安盛一贯坚持稳健的投资风格,风控能力更是行业顶尖水平,堪称追求资金绝对安全客户的“压舱石”之选。

免责声明:本微信公众号所载任何文章、音视频、数据及资料并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。上述任何资料仅供参考,有关内容只属一般资讯,适用于身处香港人士。不应被视为并且不构成专业意见或任何产品或服务的要约、招揽或建议,亦不可视为任何产品或服务的销售邀请。本微信公众号所载的产品及服务不代表都适合或适用于所有个别人士或任何类别的人士, 就上述任何资料提及的主题作出任何决定前,建议向专业人士寻求独立意见。本微信公众号不就所载文章、音视频、数据及资料的准确性、完整性、可靠性或适合任何特定用途,作出任何明示或暗示的说明、保证或陈述,也恕不负责该等文章、音视频、数据及资料之任何错误、遗漏或过时(如有)。本微信公众号无意于中国内地向任何人士作分发或复制,明确表明概不因他人使用或诠释以上之任何资料而承担任何责任。