行业观察--LIC锂离子超级电容解析:介于锂电池和EDLC之间的"中间路线"

点击右上方“器件探秘”→点击关注→点击右上角“...”→设为星标⭐文章最下方可留言

LIC(Lithium-ion Capacitor,锂离子电容器)。说它怪,是因为它左边挨着锂离子电池,右边贴着双电层超级电容(EDLC),自己却搞了一套"混搭风":正极偷师电容的活性炭,负极照搬电池的石墨/硬碳,电解液还得掺锂盐。这配置,像极了武侠片里兼修两门内功的愣头青——练好了是绝世高手,练岔了就是走火入魔。2001年Amatucci等人首次把这玩意儿搭出来并评估性能,算是LIC的"出生证明"。"正极活性炭+负极锂离子电池材料+含锂盐电解液"——这是标准配方,没毛病。正极靠双电层物理吸附,负极靠锂离子嵌入/脱嵌的法拉第反应,电解液一般用LiPF6配碳酸酯体系。"能量密度15-30 Wh/kg,是EDLC的3-5倍"——这得看跟谁比。JM Energy早年的商业化产品(比如2000F标准型)重量能量密度约14 Wh/kg,体积能量密度25 Wh/L;对比同规格EDLC的4.5 Wh/kg和5 Wh/L,确实三倍有余。但实验室里的"妖孽"数据早就飙到74-105 Wh/kg了,中科院电工所马衍伟团队用Li3N预嵌锂方案做到74.7 Wh/kg,新西兰那帮拿辐射松生物质做电极的甚至整出了105 Wh/kg。所以15-30 Wh/kg更像是商业化量产的安全区间,不是技术天花板。"功率密度5-15 kW/kg"——保守了。JM Energy的规格书里写的是>1000 W/kg,但实验室层面,预嵌锂MCMB体系在120C倍率下功率密度能冲到8835 W/kg,Nb2O5负极体系在4298 W/kg时还能保持76.1 Wh/kg的能量密度。5-15 kW/kg这个范围,放在工程应用里算"稳妥表述",但离极限还远。"循环寿命10万次以上"——谦虚了。JM Energy的测试数据是10万次循环后容量衰减不到10%,而国内文献提到一般商业化LIC寿命能达到30万次以上。有些场景甚至拿"牺牲循环寿命"来换能量密度,说明这玩意儿底子厚。一、LIC的"混血"原理:一半海水,一半火焰

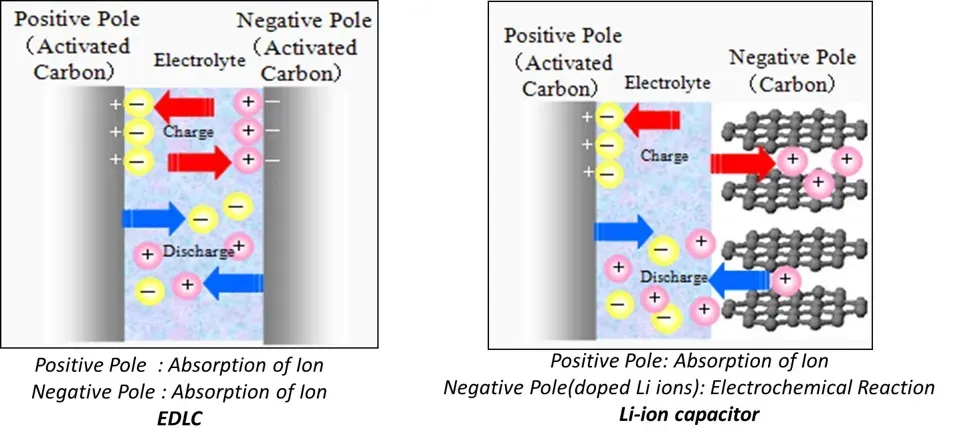

储能器件的世界里,锂离子电池和EDLC本来是两条平行线。电池靠体相氧化还原反应存能量,像是个深不见底的水库,蓄得多但放得慢;EDLC靠电极表面吸附离子,像是个浅滩,进出快但存不住。LIC的骚操作在于:让正极继续当"浅滩"(活性炭吸附阴离子),让负极去当"小水库"(石墨/硬碳嵌入锂离子)。充电时,电解液里的Li⁺嵌入负极碳层,同时阴离子被正极活性炭表面吸附;放电时反向跑路。这种不对称设计带来一个天然优势:电压窗口。EDLC正负极电位对称变化,最高也就2.5-2.7V;LIC的负极因为预嵌锂,电位被钉在很低的水平(石墨约0.1V vs. Li/Li⁺),正极可以往上飙到4V以上,整机工作电压轻松做到3.8V甚至4.5V。电压一高,储能量(E=½CV²)自然跟着水涨船高。但这也埋了个雷:正负极的动力学严重不匹配。正极是秒级响应的表面吸附,负极是分钟级扩散的体相嵌入。快充时,负极锂离子还没到位,正极已经急不可耐——这就像是食堂打饭,窗口阿姨手速飞快,后厨炒菜的大师傅却还在颠勺。怎么破?答案是预嵌锂。图1EDLC(左)与锂离子电容器(右)结构对比:负极从物理吸附升级为电化学嵌入反应二、预嵌锂:给负极"提前喂口饭"

预嵌锂(Pre-lithiation)是LIC制造里的"独门暗器"。道理很简单:石墨、硬碳这些负极在首次充放电时会形成SEI膜,消耗大量锂离子。如果不提前把锂"塞"进负极,正式工作时电解液里的锂就不够用了,正极活性炭也发挥不出全部容量。- 短路法:把负极和金属锂片贴在一起,让锂离子自然扩散进去。简单粗暴,但容易嵌锂不均。

- 电化学法:先组装半电池,恒流放电到特定容量。研究表明MCMB负极嵌到300 mAh/g时性能最优,能量密度92.3 Wh/kg,1000次循环保持率97%。

- 穿孔集流体法:南京航空航天大学张校刚团队搞了激光穿孔铜箔(PCC),让锂通过孔道均匀嵌入,避免金属锂沉积,循环1000次后能量密度保持率90%,比传统铜箔的73.2%强出一截。

- Li3N干法工艺:中科院电工所的方案更绝——把Li3N混进正极,首周充电分解成Li⁺和N₂,锂离子进负极,氮气抽走。能量密度74.7 Wh/kg,功率密度12.9 kW/kg,循环10000周保持率91%。

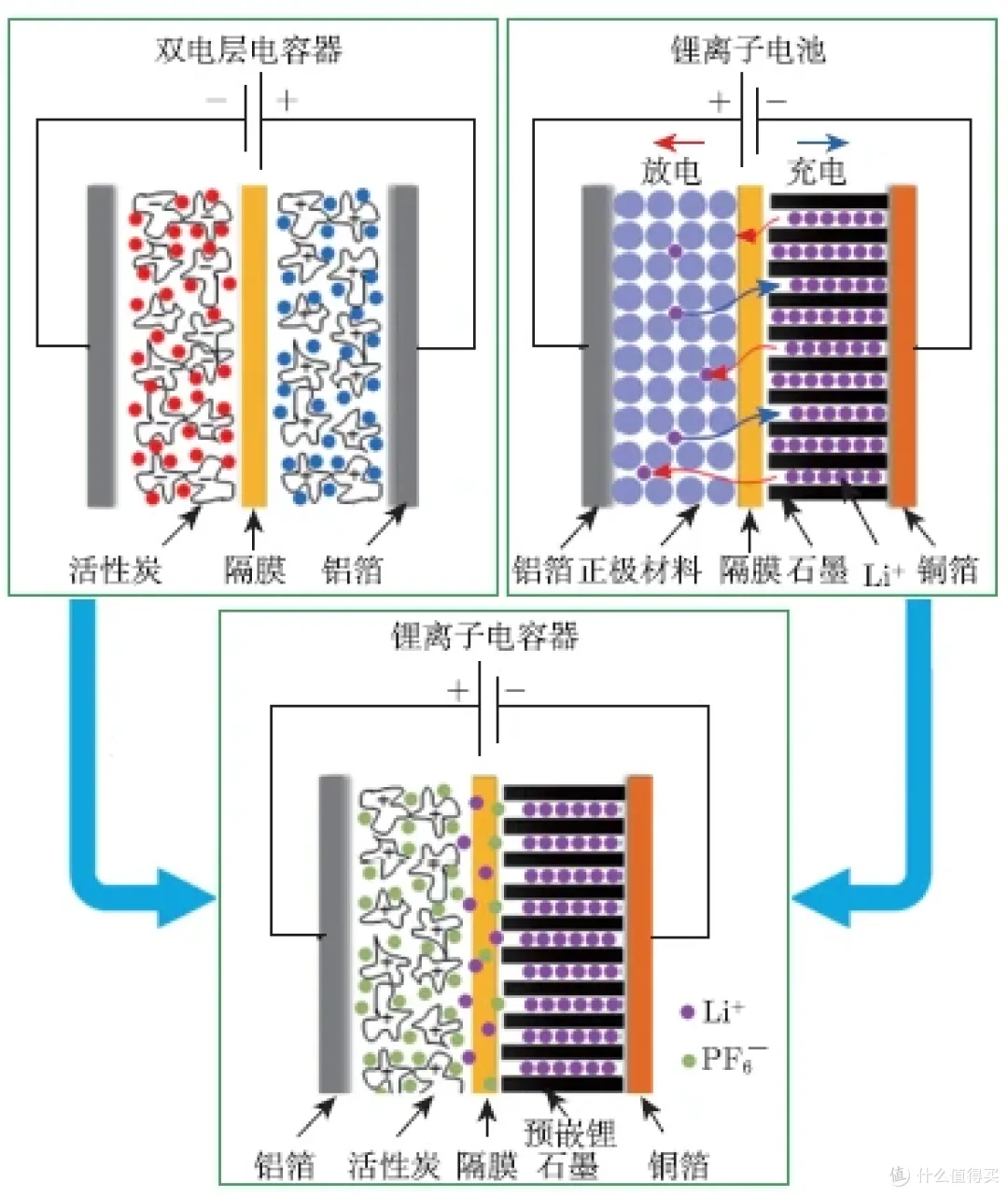

预嵌锂量是个精细活。嵌少了,SEI膜消耗后锂不够用;嵌多了,石墨结构相变,容量反而崩。Shi等人的实验表明,MCMB嵌锂量超过250 mAh/g后电极开始相变,300 mAh/g是道坎。图2双电层电容器、锂离子电池与锂离子电容器工作原理对比:LIC正极双电层+负极嵌入的混合机制三、性能版图:Ragone图上的"中间商"

把LIC、锂离子电池、EDLC放在同一张Ragone图(能量密度 vs. 功率密度)上,画面很有戏剧性:- 锂离子电池:能量密度200+ Wh/kg,功率密度350 W/kg左右——水库很深,但阀门小。

- EDLC:功率密度10+ kW/kg,能量密度≤10 Wh/kg——阀门巨大,但池子浅。

- LIC:能量密度30-100 Wh/kg(实验室),功率密度5-15 kW/kg——池子比EDLC深几倍,阀门比电池大几十倍。

JM Energy的对比数据更直观:同样2000F容量,LIC重量只有EDLC的一半(208g vs. 400g),体积只有三分之一(124mL vs. 373mL),串联使用时还能少接33%的单元。安全性方面,LIC有个隐藏buff:正极没有锂离子电池的锂尖晶石(LiCoO₂/NMC那些),所以不存在热失控链式反应。过充、过放、针刺、加热测试全过,运输时甚至不受Class 9危险品限制。图3JM Energy(JSR子公司)商业化LIC产品:小型号与标准型对比四、应用场景:从物流小车到AI服务器的"精准卡位"

LIC的商业化逻辑很清晰——不跟电池比续航,不跟电容比功率,专门去啃那些"既要快、又要久、还得安全"的硬骨头。目前落地的场景,大致可以分几条线:(1)智能物流:AGV的"永动机"

无人搬运车(AGV)这行当,最烦的就是换电池。锂离子电池充一次得几十分钟,产线停工等不起;EDLC虽然秒充,但跑两圈就没电。LIC卡在中间:充电15-20秒,加速度能拉到6 m/s²,全程不用换电池,寿命还长。对物流仓储来说,这意味着设备利用率飙升,维护成本骤降。(2)轨道交通:制动能量的"回收站"

地铁、有轨电车每次刹车,动能转化成电能,如果没人要,就只能烧在制动电阻上变成热风。LIC功率密度高、充放电快,能在短时间内把制动能量吞进去,下次启动再吐出来。更妙的是,它还能做"储能式充电站"——电网慢慢给LIC充电,有轨电车进站时LIC瞬间大功率补能,不用改造电网。国内中科院电工所、宁波中车已经拿全碳型LIC装到旅游观光车上跑示范线,能量密度33.6 Wh/kg,算是个不错的开头。(3)工业UPS与电压暂降补偿

工厂里最怕电压"闪断"——就那么几十毫秒,PLC复位、产线停摆,损失按秒算。LIC响应速度毫秒级,比铅酸电池快两个数量级,专门用来填这种"坑"。功率密度够高,体积够小,塞进配电柜不占地。(4)可再生能源平滑与电网调频

风电光伏的波动性是电网的噩梦。LIC做不了长时储能,但做"缓冲垫"很称职:光伏云遮瞬间功率跌落,LIC顶上去;风机阵风功率突增,LIC吸下来。电网一次调频要求响应在秒级,电池勉强能跟,LIC则是游刃有余。(5)汽车启动与混合动力辅助

冷启动那一下,铅酸电池得扛几百安培电流,寿命刷刷掉。LIC并联在电池旁边,启动时扛大电流,平时电池慢慢给它补电,各司其职。混合动力车的动能回收也可以用LIC做"前置缓冲",保护电池不被高频大电流折腾。(6)AI服务器与数据中心:当GPU开始"抽风",谁能顶得住?

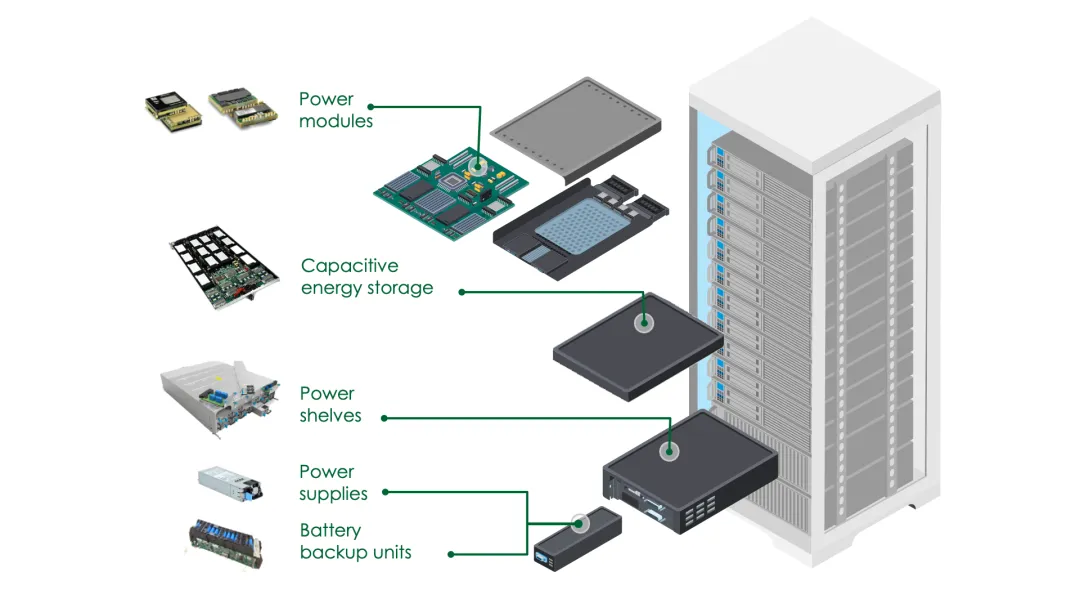

这恐怕是LIC近期最"出圈"的战场,值得单独拎出来细说。AI大模型训练有个特点:GPU在训练和推理负载之间切换时,功率会在毫秒级时间内飙到额定值的150%。单颗GPU的瞬态功率能冲到1.4 kW,整机柜就是10 kW级的浪涌电流。这种"抽风"式用电,传统铅酸电池和UPS根本扛不住——电化学反应有延迟,内阻又大,等它反应过来,GPU已经因为电压跌落而报错甚至重启了。训练任务一旦中断,重启的经济损失远超电源本身的价格。NVIDIA在GB300 NVL72的电源架构设计里,做了一个颇具标志性的决定:把机柜级BBU(Battery Backup Unit,备用电源单元)里的超级电容从"选配"升级为"标配"。这意味着什么?意味着英伟达官方承认:没有毫秒级缓冲,AI服务器玩不转。GB300的架构设计很讲究,搞了一套"三级混合储能"的分层思路:- LIC(瞬态层):并联在DC母线旁边,负责毫秒级(1-50 ms)的功率补偿和电压支撑,高倍率充放电。

- BBU(短时层):电池或其他储能,负责秒到分钟级的接管。

- UPS/HVDC(长时层):数据中心级,负责分钟到小时级的不间断供电。

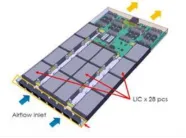

这种分工让"快变量"和"慢变量"各找各妈:LIC稳住母线电压,BBU不用被高频脉冲折腾,寿命自然延长。具体用量也很惊人。一台GB300 NVL72机柜,需要部署多达252颗超级电容单元(按5个BBU模块、每模块超300颗的口径估算)。参考设计用的是日本Musashi(武藏)的CCP3300SC,3.8V 3000F。国内永铭电子(YMIN)推出了国产替代方案SLF 4.0V 4500F,内阻压到0.8 mΩ以下,单体储能更高,体积比原方案减少50%-70%,重量减轻50%-60%,循环寿命超过100万次,支持10分钟快充。供应链上的数字更有意思。2026年GB300预计出货5-6万台机柜,按每台机柜5个BBU模块、每模块60+颗LIC估算,总需求在1500-1800万颗。但Musashi计划到2026年Q3的产能只有650万颗/年。缺口巨大。这就给国内厂商留了一个实打实的窗口期——东阳光、江海股份、思源电气(旗下西京碳能)等都在加速布局EDLC和混合超级电容方案。韩国Vitzrocell也在盯着这块蛋糕。这家公司原本做军用热电池和高温电池,现在把目光转向AI数据中心,理由是:LIC功率密度高、寿命长、安全性好,正好填补锂电池BBU在瞬态功率冲击上的空白。从工程角度看,AI服务器对LIC的需求逻辑非常清晰:不是要你存多少电,而是要你在GPU"抽风"的那几十毫秒里,把电压稳住,别让训练任务掉线。LIC的功率密度、循环寿命和宽温特性(-30℃到+80℃),在这个场景里几乎是量身定制。图4AI数据中心三级混合储能架构:UPS级(顶部)、PDU级(中部)、机架级(底部)的电容储能部署图5永铭电子SLF 4.0V 4500F LIC单体:为AI服务器BBU提供毫秒级瞬态功率补偿图6YMIN LIC在AI服务器BBU模块中的布局示意:28颗LIC阵列应对GPU功率浪涌五、商业化版图与未来趋势:小市场,大野心

LIC的全球市场现在不算大。2024年约3056万美元,乐观估计2031年能摸到1.04亿美元,年复合增长率9.8%;保守一点看,2034年到7573万美元,CAGR 9.5%。但如果把电池-超级电容混合体(BSH)整体算进去,ResearchAndMarkets的预测更激进:2025-2045年整体市场有望冲击100亿美元级别。跑在赛道上的玩家,日本JM Energy(JSR子公司)是老牌选手,2008年建厂,2009年量产,产品覆盖1100F到2200F。韩国VINATech、中国江海电容、上海金佩、Licap Technologies、EVE Energy(亿纬锂能)等也在跟进。产业集群方面,国内珠三角、长三角、京津冀的LIC产业链已经初步成型,从活性炭、电解液到电芯封装,链条越来越完整。(1)AI算力爆发:LIC最大的增量市场

如果说以前LIC是在各种缝隙里找活干,那AI服务器就是给它开了一扇大门。GB300把超级电容从"可选"变成"标配",这个范式转移的示范效应极强。后续B100、B200乃至更下一代平台,大概率会延续甚至强化这种"LIC+BBU"的混合架构。对LIC厂商来说,谁能打进NVIDIA的供应链,谁就能吃到未来五年的红利。国内永铭电子已经做出了对标Musashi的国产方案,接下来就看产能和良率能不能跟上。(2)能量密度继续往上拱

实验室已经摸到100+ Wh/kg,商业化产品目前还在30 Wh/kg左右徘徊。随着新型负极材料(Nb₂O₅、TiO₂、生物质硬碳)和高压电解液的成熟,量产产品的能量密度有望向50-80 Wh/kg靠拢。中天储能最近的新专利就是在电解液配方上做文章,目标就是更高的能量密度和更长的循环寿命。(3)固态/半固态电解质

有机液态电解液虽然成熟,但电压窗口和安全性能都有天花板。固态电解质、凝胶电解质、离子液体电解质的研发在加速,目标是把工作电压推到4.5V甚至5V以上,同时彻底消除漏液和热失控风险。(4)柔性化与可穿戴

MXene、石墨烯、MOF这些新材料往LIC里掺,不仅能提升性能,还能做成柔性、可拉伸的器件。纺织物超级电容、线缆式储能、微型LIC——这些听起来像科幻的概念,实验室里已经跑出了原型。(5)智能化与自诊断

未来的LIC模块可能自带BMS升级款——不只是被动保护,还能实时监测内部阻抗、预嵌锂状态、SEI膜健康度,提前预警故障。物联网时代,储能器件也得会"说话"。(6)替代技术的围剿与反围剿

钠离子电容器(SIC)、锌离子电容器、钾离子电容器这些年追得很猛。钠资源丰富、成本低,SIC在电网储能领域对LIC形成直接威胁。LIC的护城河在于锂的嵌入化学更成熟、电压平台更高,但如果SIC的能量密度追到30 Wh/kg以上,价格战就不可避免。(7)大容量LIC的蓝海

现在的LIC产品集中在几百到几千法拉的小容量段。随着预嵌锂工艺成熟和电极面积放大,大容量LIC(模块级、系统级)的机会正在打开。风电变桨系统、船舶电力推进、重型机械——这些"大块头"场景,LIC的轻量化和高功率优势会被放大。六、LIC到底行不行?

在产线摸爬滚打过的人都明白,LIC的瓶颈不在原理,在成本和工艺。预嵌锂那道工序,相当于给每个电芯"开小灶",比EDLC的"大锅饭"贵出一截。另外,正负极动力学不匹配的问题虽然能用材料优化缓解,但高倍率下能量衰减还是比EDLC明显。文献里那些100+ Wh/kg的实验室数据,用到软包量产上往往要打七折。不过换个角度想,LIC本来就不是来取代电池或电容的。它活下来的逻辑,是在电池和电容的夹缝里找到"高能量+高功率+长寿命"的三角平衡点。那些需要"充得快、放得猛、活得久"的场景,LIC就是最优解。AI服务器的例子特别能说明问题。GB300那252颗LIC,不是为了替代锂电池,而是为了让锂电池不用在毫秒级脉冲里"猝死"。这种"我干活,你保命"的分工,恰恰是LIC的价值所在。- 预嵌锂工艺的成本能不能降到与常规锂电SEI形成相当的水平?

- 硬碳 vs. 软碳 vs. 石墨,到底谁才是LIC负极的"真命天子"?

- 如果固态电解质成熟,LIC的电压窗口能不能突破4.5V甚至5V?

- 在钠离子电容器(SIC)和锌离子电容器的夹击下,LIC的"锂"优势还能维持多久?

- GB300的LIC供应缺口,国内厂商能在多长时间内补上?

- AI服务器的"标配化"趋势,会不会带动LIC在其他高功率电子设备中的普及?

— 本文仅供大家学习和参考,难免有不对的地方欢迎指正—