核心结论

信德新材(301349)——负极包覆材料龙头,锂电产业链的小巨人。2026Q1营收3.608亿增48.7%,归母净利3131万暴增330%,扣非净利润2173万暴增1224%。2025全年扭亏为盈。碳纤维新业务突破(获亨通光电验证),6月26日涨停。但经营现金流为负(-1.605亿/季),财务总监刚辞职,前五大客户集中度60%。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

"很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!"

图解乾坤

解读:信德新材做的就是给锂电池负极材料"穿衣服"——负极包覆材料,能把石墨和硅材料的性能发挥到极致。市占率行业第一,2025年卖了8.44万吨,产能利用率干到104.5%。2026Q1营收3.608亿增48.7%,净利3131万暴增330%,扣非净利润2173万暴增1224%,毛利率也从11.6%拉到16.65%。

解读:最劲爆的是碳纤维新业务突破——6月25日公告,沥青基碳纤维已进入光伏、光纤、半导体领域并陆续通过验证,已开始小批量供货,获得亨通光电等光纤客户验证。这打开了第二增长曲线。同时公司还持有光远新材343万股(IPO进行中),6月26日涨停就是这波催化。

解读:但也不能光看涨——2026Q1经营现金流-1.605亿,赚的是纸面利润不是真金白银。财务总监6月23日刚辞职,管理层短期动荡。前五大客户占营收60%,客户集中度高。6月26日涨停后压力位就在75.6元,目前处于一年内涨停位置,追高需谨慎。

数据说话

数据来源:信德新材2026年一季报(2026年4月30日发布)vs 2025年一季报(2025年4月30日发布);信德新材2025年年度报告(2026年3月31日发布)

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐温和利空 |

平衡观点

解读:信德新材是"主业翻身+新业务爆发"的双轮驱动型。负极包覆材料满产+碳纤维打开第二曲线,基本面改善明显。但现金流问题和管理层变动是两颗暗雷,需要半年报验证。

1. 业绩暴增330%+碳纤维突破——双轮驱动

2. 产能满产+锂电景气——主业扩张有空间

3. 经营现金流为负——赚的是纸面利润

4. 客户集中+高管辞任——短期不确定性

深度分析

消息面

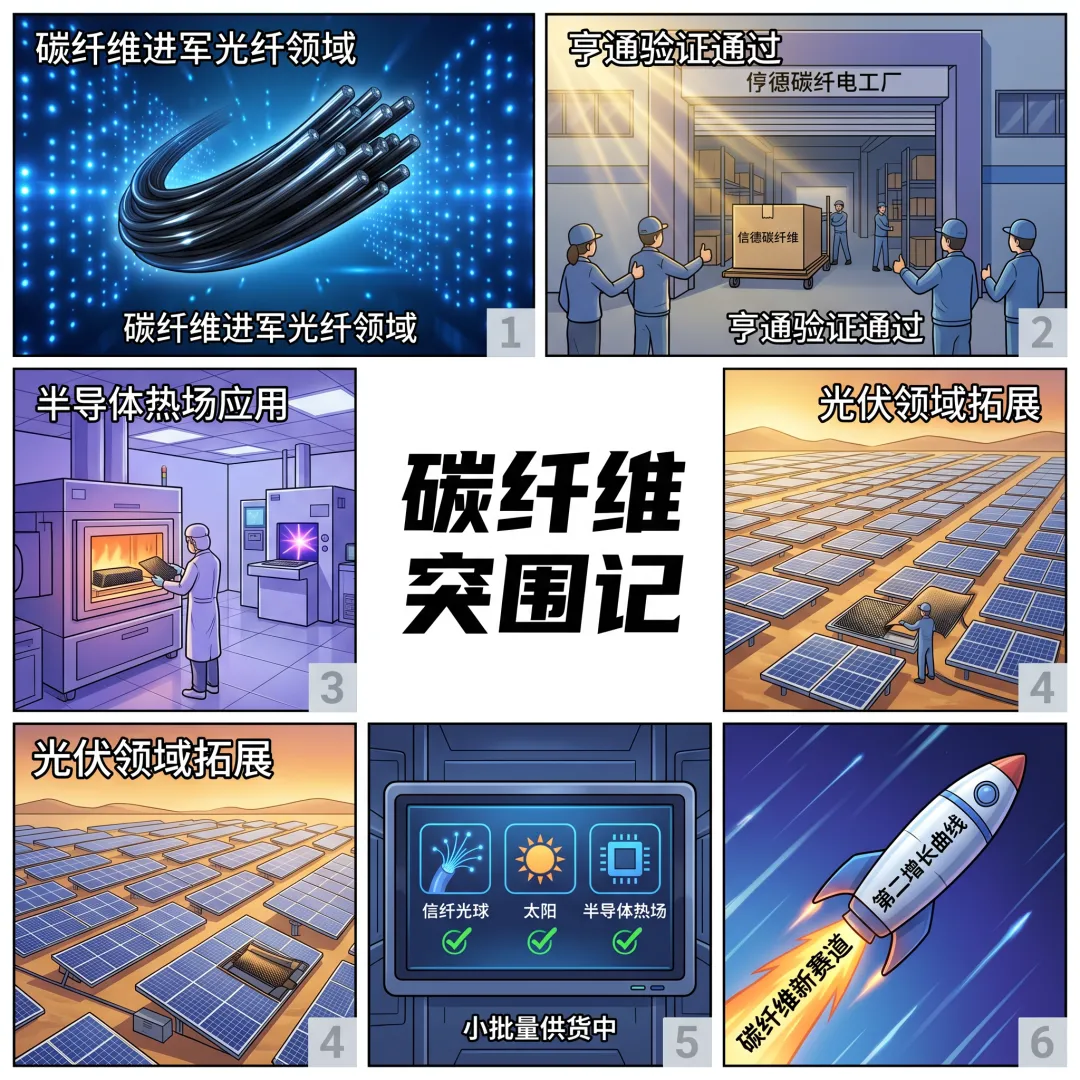

核心看点一:碳纤维业务重大突破——获亨通光电验证,小批量供货 6月25日晚投资者关系活动记录表披露(来源:上海证券报),公司碳纤维制品已进入光伏、光纤、半导体、热处理等领域并陆续通过验证。其中光纤、光伏、热处理领域验证顺利,已开始小批量供货。沥青基碳纤维制品已获得亨通光电等部分光纤客户验证。碳纤维热场材料适配高端热场场景,包括光纤、半导体、蓝宝石生产、光伏等。这是信德新材从"包覆材料"向"碳纤维新材料"跨越的标志。

核心看点二:光远新材IPO潜在催化 6月25日公告显示,信德新材直接持有光远新材343万股(占发行前总股本0.69%),受让价格3539.76万元。光远新材主营电子级玻璃纤维,2026年Q1营收8.43亿、净利润3.44亿,正在创业板IPO。一旦成功上市,这笔投资可能带来可观收益。

核心看点三:涨停背后的多概念共振 6月26日涨停分析(来源:金融界、网易财经),触发因素包括:光纤概念(碳纤维验证通过)、负极包覆材料(主业满产)、碳纤维概念(第二曲线)。三个概念同一天集中释放,属于典型的多重催化共振。当日主力资金净流入2596万元,游资净流入746万元,市场关注度急剧提升。

基本面

信德新材的核心业务是负极包覆材料,就是给锂电池的负极石墨穿上"保护衣",让电池充放电效率更高、寿命更长。公司是国内这个细分赛道的绝对龙头,2025年负极包覆材料销量8.44万吨,同比增39.62%,产能利用率104.5%——说明满产满销,供不应求。

2025年全年营收11.61亿同比增43.28%,归母净利3862万成功扭亏(2024年亏3304万)。2026Q1更猛:营收3.608亿增48.7%,净利3131万增330%,扣非净利2173万暴增1224%。毛利率从2024年的4.9%一路回升到2026Q1的16.65%,说明盈利能力在快速修复。

最大的隐忧是经营现金流——2026Q1为-1.605亿,2025全年-2.294亿。这意味公司赚到的利润并没有变成真金白银,可能沉淀在应收账款或存货里。财务总监辞职(6月23日)也可能与现金流管理压力有关。前五大客户占营收60.71%,与行业龙头企业深度绑定,既是优势也是风险。

亮点在于碳纤维第二曲线——沥青基碳纤维技术突破,产品可应用于光纤、半导体、光伏等高温热场领域。这些下游都是高景气赛道。一旦规模放量,估值模型将从"锂电材料"切换为"碳纤维新材料",市场给的估值会完全不同。

辩证看法

保守派

基本面反转趋势明确,但现金流问题+高管变动需验证。等2026半年报落地,确认现金流改善。碳纤维业务放量是核心催化剂。

激进派

碳纤维新业务突破+光远新材IPO概念,涨停后追高风险大。

风险提示

1. 经营现金流为负(-1.605亿/季)——利润质量存疑

2. 财务总监刚辞职——管理层短期动荡

3. 前五大客户占营收60.71%——客户集中风险

4. 碳纤维业务规模尚小——新业务放量待验证

5. 涨停后追高风险——一年内首次涨停,能否持续存疑

未来看点

1. 碳纤维业务放量进度——新的OLED屏幕新赛道天花板

2. 光远新材IPO进展——推动重估公司价值

3. 2026半年报现金流是否改善——最核心的验证指标

4. 负极包覆材料在固态电池时代的应用前景

短中期建议

综合评分⭐⭐⭐⭐ | 主业反转+碳纤维新突破,但现金流吃紧。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月26日分析数据来源:信德新材2026年一季报、2025年一季报;信德新材2025年年度报告;

消息来源:上海证券报、证券日报、金融界、网易财经图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #信德新材 #301349 #负极包覆材料 #碳纤维 #锂电池 #锂电材料