人工智能投资周期正在重塑半导体价值链,加速行业向代工2.0时代的转型。

代工2.0时代的特点是晶圆制造、先进封装和测试的整合。

随着人工智能系统变得越来越复杂,对封装的要求也越来越高,竞争优势不再仅仅取决于工艺技术,而是取决于能否大规模地提供先进封装和代工产能。

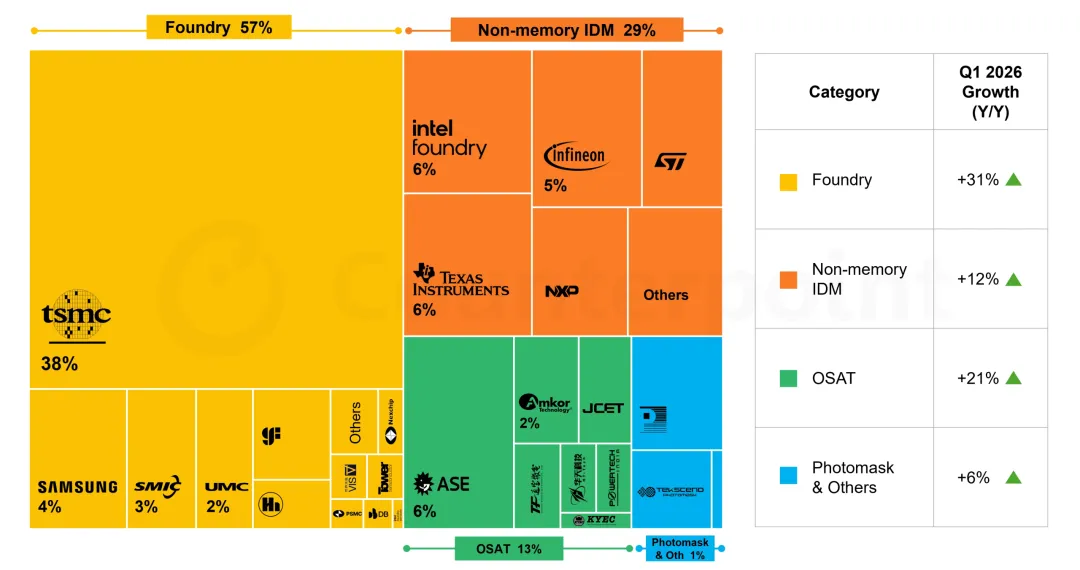

2026年第一季度,全球晶圆代工2.0市场收入同比增长23%,达到860亿美元,这主要得益于AI GPU和AI ASIC对先进工艺节点和先进封装的需求持续增长。

台积电依然是人工智能周期中的主要受益者,第一季度营收同比增长41%。

预计人工智能驱动的需求势头将保持强劲,支撑2026年营收同比增长36%。

受本地化需求和晶圆价格上涨的影响,中国晶圆代工厂继续表现出色,中芯国际和Nexchip的营收分别同比增长12%和19%。

得益于消费电子产品需求的改善和电源管理集成电路(PMIC)行业的强劲表现,联电收入同比增长了 10%,而Vanguard的收入同比增长了14%。

TPU和ASIC需求的增长可能会进一步收紧先进产能,为英特尔晶圆代工和三星晶圆代工创造机会,而苹果M系列芯片采用英特尔晶圆代工可能成为催化剂。

日月光和Amkor分别公布了18%和25%的同比增长率,证明了人工智能需求正日益从晶圆代工扩展到封装和测试能力领域。

纯晶圆代工厂营收增长主要受台积电和中芯国际推动

台积电依然是人工智能驱动的半导体行业周期性增长的主要受益者,第一季度营收同比增长加速至41%。市场对人工智能GPU、人工智能ASIC和先进封装的强劲需求持续支撑着领先工艺节点的产能利用。预计增长势头将保持全年,2026年营收同比增长约36%。

针对台积电的业绩和前景,本轮周期最引人注目的不仅是人工智能需求的强劲增长,更是它如何重塑台积电的运营策略。我们看到多个晶圆厂的产能进行了前所未有的重新配置,成熟节点的产能正越来越多地被改造以支持先进技术。与此同时,台积电采取了不同于以往年度定价框架的定价策略,凸显了此前半导体周期中需求的强劲程度。结合持续存在的CoWoS产能限制,当前的AI热潮不仅仅反映了周期性的回暖,更预示着半导体行业更广泛的结构性转型。

除台积电以外的纯晶圆代工厂在2026年第一季度也实现了9%的同比增长。中国晶圆代工厂持续受益于国内半导体本地化需求以及8英寸和12英寸晶圆节点结构性价格上涨。因此,中芯国际营收同比增长12%,而Nexchip营收同比增长19%。

预计这些有利的行业动态将持续到2026年,从而支撑中国晶圆代工厂营收的环比增长。

联电和Vanguard 2026年第一季度业绩表现强劲,营收分别同比增长10%和14%,受益于消费电子产品需求的复苏和电源管理集成电路(PMIC)市场的持续走强。此外,台积电优化成熟工艺节点的产能,联电和Vanguard已做好充分准备,承接台积电的剩余订单。

与此同时,联发科若能获得谷歌TPU订单的更大份额,以及其他潜在的ASIC订单机会,很可能成为晶圆需求的重要驱动因素。订单规模的扩大,先进制程节点和先进封装工艺的产能限制可能会加剧,从而为其他晶圆代工厂供应商创造更多机会。

客户寻求更多选择,这种动态可能为英特尔晶圆代工和三星晶圆代工带来显著的利好。

对英特尔而言,强劲的需求有助于加速其先进封装技术的应用,同时提升晶圆代工业务的知名度。

潜在的设计订单,例如采用英特尔18A-P封装的苹果M7芯片,将进一步巩固市场对英特尔晶圆代工的信心。

得益于人工智能和数据中心的需求,非存储型IDM持续改进

2026年第一季度,非存储型IDM芯片市场持续复苏,受益于工业需求的改善以及人工智能和数据中心电源管理领域日益增长的需求。

大多数公司实现了两位数的同比增长,其中意法半导体表现最为强劲,同比增长21%。

预计在工业市场正常化和人工智能基础设施持续投资的共同推动下,行业复苏将在下半年获得进一步的动力,这将为电力、模拟和汽车需求提供额外的支持。

人工智能驱动的需求,将OSAT转变为半导体供应链的关键瓶颈

2026年第一季度,OSAT行业保持强劲增长势头,这主要得益于人工智能驱动的持续需求,而非周期性反弹。日月光(ASE)公布营收同比增长18%,并将LEAP先进封装业务2026年的营收目标从上一季度的32亿美元上调至35亿美元以上。

得益于先进封装生产线的高利用率,Amkor的营收同比增长25%,创历史新高。

管理层预计,下半年亚利桑那州工厂产能提升的推动下,人工智能相关业务的营收将在2026年增长两倍。

两家公司均强调,在CoWoS(全集成操作系统)供应紧张的情况下,客户的产能承诺正在不断增加。

我们看到这种强劲势头遍及整个生态系统。Tongfu的营收同比增长29%,主要得益于AMD人工智能封装产能的提升;KYEC的营收同比增长45%,这得益于人工智能测试周期的延长;而Powertech在与重点客户合作推进FOPLP技术的同时,也抓住了溢出效应带来的需求。

先进封装已成为人工智能部署的关键瓶颈。OSAT供应商现在受益于更高的透明度和更紧俏的需求,这得益于2026年第一季度强劲的业绩和整个生态系统积极的产能扩张。

什么是 Foundry 2.0?

传统的“晶圆代工1.0 ”定义——仅关注芯片制造已不足以反映当前行业的动态变化。

晶圆代工2.0 定义扩展了范围,包括了纯晶圆代工厂、非存储器集成器件制造商(IDM)、外包半导体封装测试(OSAT)公司以及光掩模供应商。

向晶圆代工2.0的过渡反映了行业模式正逐步从传统的纯晶圆代工模式转向更加一体化的生态系统。

在实践中,这意味着设计、制造和封装环节的更紧密协作,最终提升系统级效率并降低总体拥有成本(TCO)。