在集采常态化、DRG/DIP支付改革深化、医保控费持续推进,以及“双通道”、DTP药房、院外处方承接能力不断提升的多重因素交织下,中国药品终端市场正在进入一个新的结构调整周期。一方面,核心医院仍是多数治疗领域的主战场,但在政策约束、价格重塑和院内用药结构调整下,传统增长模式持续承压;另一方面,实体零售在慢病用药、创新药院外承接和消费健康需求推动下,展现出更强韧性。

医药魔方基于 PharmaBI IPM 中国药品销售数据库,发布《2026Q1中国院内外药品市场销售分析报告》。本篇作为上篇,将重点聚焦中国药品整体市场规模、院内外渠道变化,以及主要治疗领域的增长分化。

?扫码预约直播?

?完整报告下载?

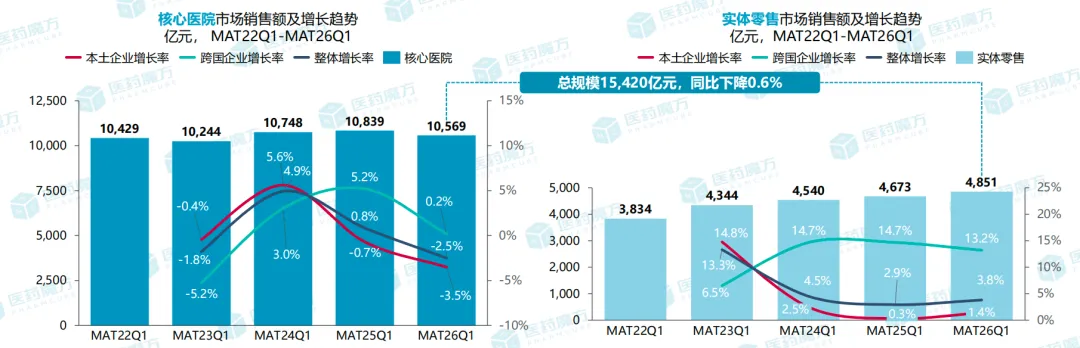

MAT26Q1中国核心医院及实体零售药品销售额

同比微降0.6%

PharmaBI IPM 全渠道数据库显示,MAT26Q1 中国核心医院及实体零售药品总销售额约 1.54万亿元,同比下降 0.6%。

分渠道看:

核心医院销售额约 10,569亿元,同比下降 2.5%;

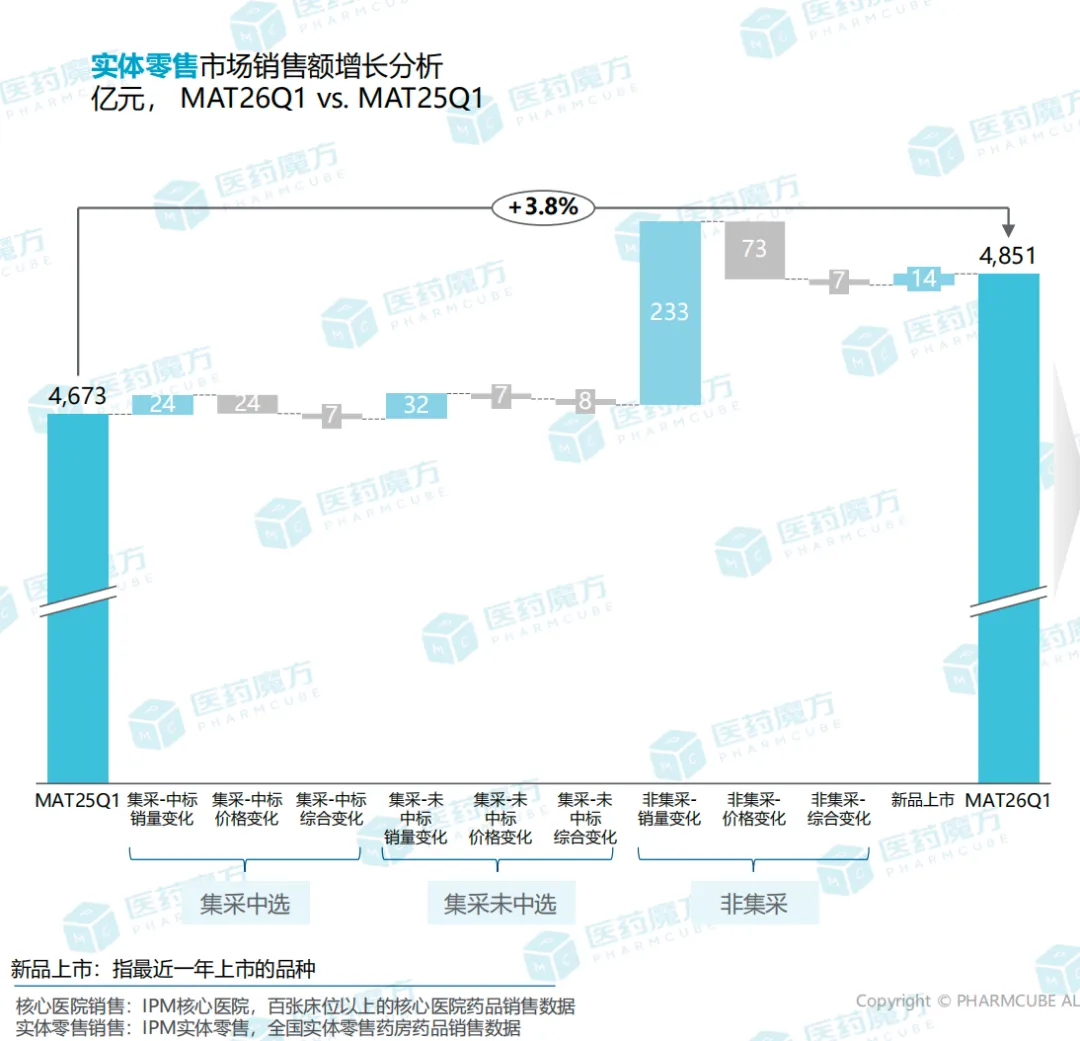

实体零售销售额约 4,851亿元,同比增长 3.8%。

这组数据释放出一个重要信号:中国药品市场并不是“需求消失”,而是增长结构正在迁移。

这一变化表明,中国药品终端市场并非简单进入“总量收缩”阶段,而是进入了更加典型的结构性调整期:院内市场受政策、支付和准入环境影响继续回调,零售市场则在处方外流、双通道政策、DTP药房和慢病管理需求推动下,成为承接增量的重要渠道。

从过去数年的趋势看,核心医院市场增长动能明显减弱,实体零售则持续保持正增长。对于药企而言,过去依赖院内准入、医院覆盖和医生处方驱动的单一增长模型,正在被“院内准入 + 院外承接 + 零售动销 + 患者管理”的复合商业化模型替代。

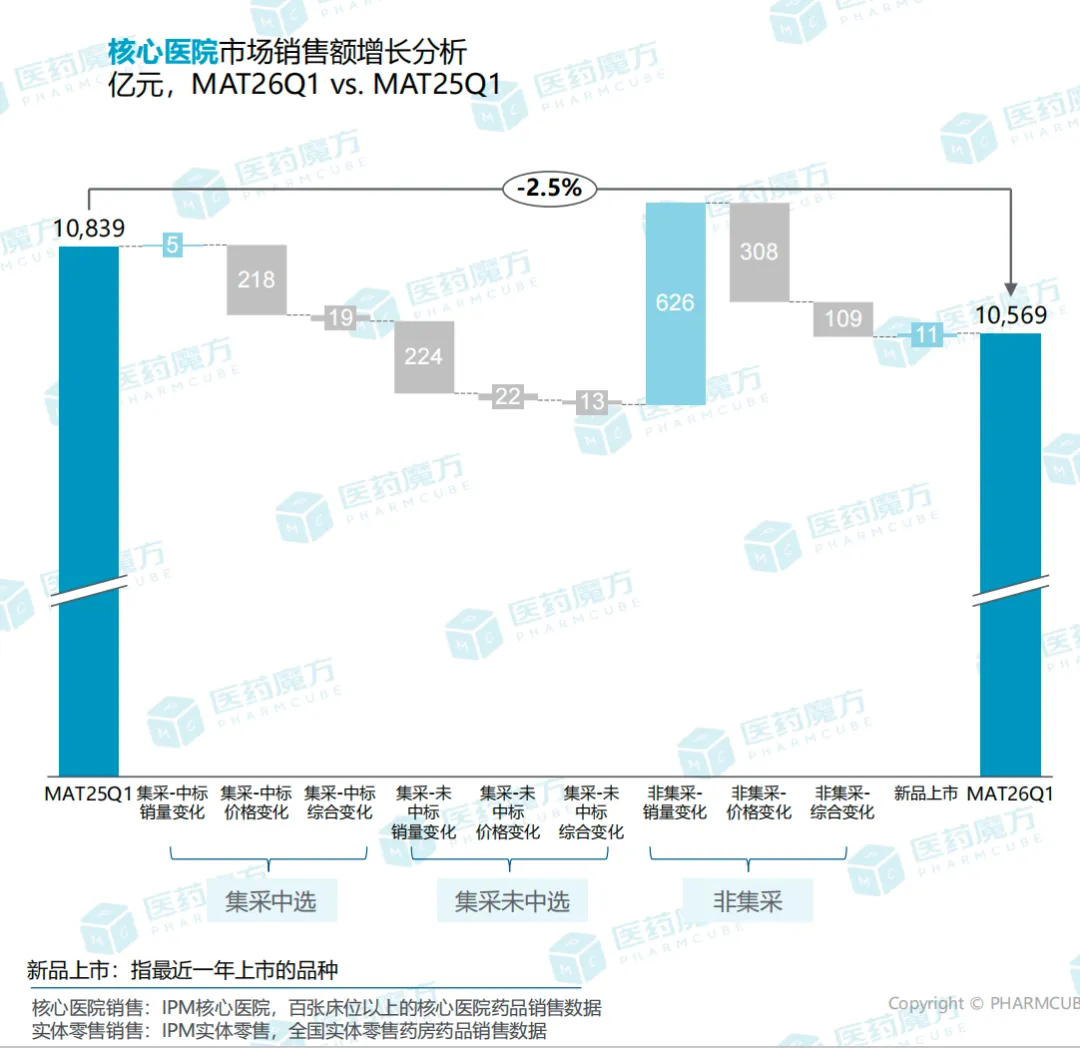

核心医院市场下降2.5%

集采和支付改革仍是主要压力来源

MAT26Q1,核心医院药品销售额同比下降 2.5%。这一变化背后,既有价格因素,也有支付方式和临床使用结构的变化。

MAT26Q1,核心医院药品销售额同比下降 2.5%。这一变化背后,既有价格因素,也有支付方式和临床使用结构的变化。

集采相关产品仍然是院内市场下行的重要来源。对于本土企业而言,部分集采中选品种虽然实现了销量提升,但价格下降带来的销售额损失,往往超过销量增长所带来的增量。

DRG/DIP支付改革持续改变医院用药行为。在总额控制和病种付费逻辑下,医院对于药品费用、辅助用药、非核心治疗品种的管理更加严格,部分传统品类和基础大品种增长承压。

院内市场的竞争正在从“铺医院、抢处方”转向“拼临床价值、拼准入效率、拼真实获益”。创新药、独家品种、具备明确临床价值的产品,仍然具备较强的抗周期能力;而同质化高、价格敏感、政策暴露度高的品种,则面临更明显的压力。

因此,核心医院并不是没有机会,更多是院内增长的门槛正在提高。

实体零售增长3.8%

院外渠道成为药企第二增长曲线

对比院内市场的表现,院外实体零售赛道走出了独立的增长曲线。数据显示,MAT26Q1国内实体零售药品销售额达到4851亿元,同比稳步增长3.8%。不同于单一因素驱动的短期行情,本轮零售端的持续增长,是政策导向、品类特性、消费需求与企业渠道战略多重变化叠加带来的结构性机会。

对比院内市场的表现,院外实体零售赛道走出了独立的增长曲线。数据显示,MAT26Q1国内实体零售药品销售额达到4851亿元,同比稳步增长3.8%。不同于单一因素驱动的短期行情,本轮零售端的持续增长,是政策导向、品类特性、消费需求与企业渠道战略多重变化叠加带来的结构性机会。

双通道政策持续推动部分医保谈判药品和创新药向院外流转。对于进院节奏较慢、院内覆盖不足或患者支付场景较复杂的品种,DTP药房正在成为重要承接渠道。

慢病品类自带院外动销属性,是零售市场的压舱石。糖尿病、心脑血管、呼吸、免疫等慢病都需要长期、规律、反复购药,患者复购意愿强、用药周期长,更适合在药店完成续方、购药全流程,为院外渠道带来了稳定且可持续的增量。

消费者健康和OTC品类仍然支撑零售药店的基础盘,感冒、止痛、维生素、消化、皮肤等常见用药,持续贡献零售渠道的稳定需求。

药企的渠道思维正在转变,不管是跨国药企,还是本土创新企业,都在主动加码院外零售渠道。对越来越多的创新产品来说,院外市场不再是医院渠道的补充和兜底,而是产品实现商业化放量、做大整体销售额的核心增量阵地。

这也带来了一个清晰的行业变化:评判一款药品的市场竞争力,早已不能只看院内销售排名。能否打通院内院外、具备全渠道运营能力,已经成为衡量产品商业化潜力和长期增长空间的核心标准。

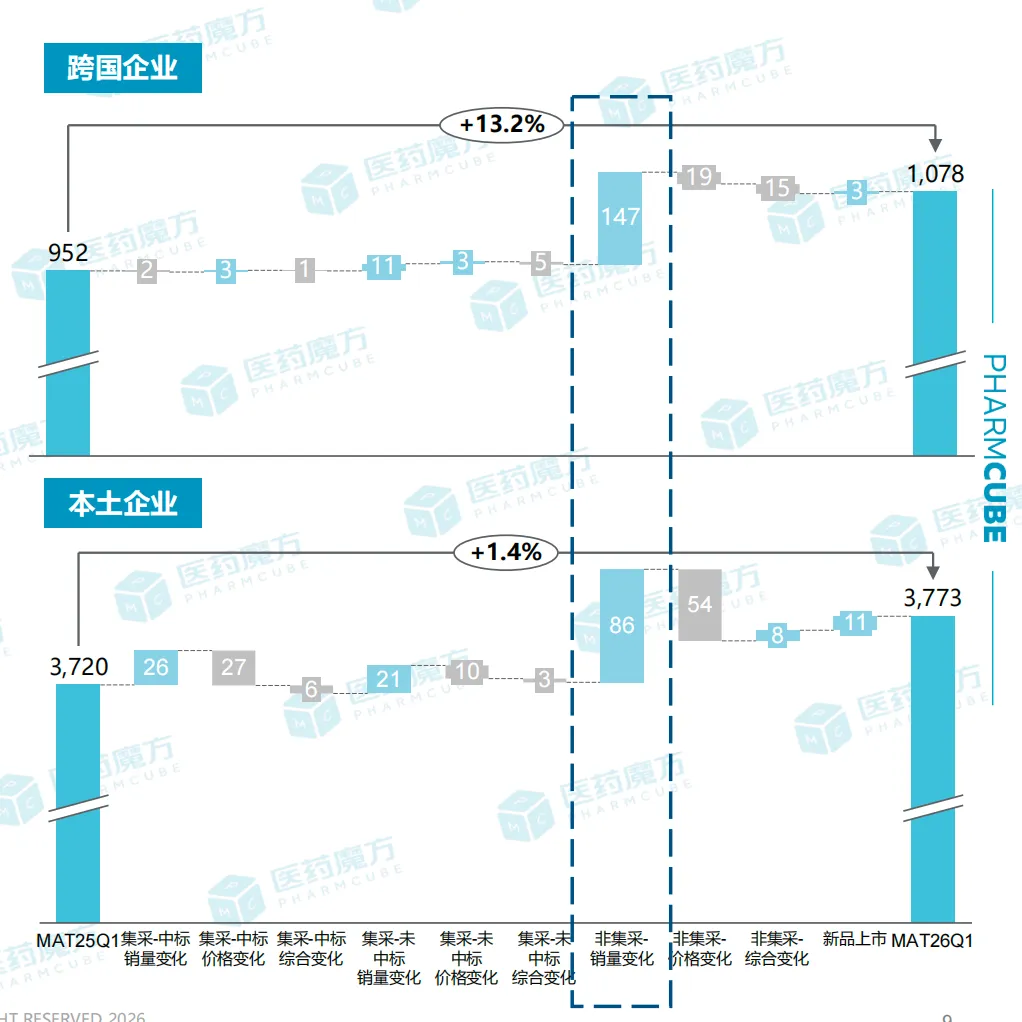

本土企业份额下降

跨国企业在零售端增长更快

从企业竞争格局来看,近四年行业渠道份额正在发生微妙且关键的结构性变化。数据显示,MAT26Q1本土药企在核心医院渠道的市场份额,从MAT22Q1的73.2%回落至71.8%;而在实体零售赛道,本土企业份额下滑更为明显,从83.3%降至77.8%。

相比之下,跨国企业的渠道增长势能全面释放,且在零售端的优势尤为突出。MAT26Q1,跨国企业实体零售药品销售额同比大涨13.2%,增速大幅甩开仅增长1.4%的本土企业,院外市场已经成为外资企业拉升整体业绩的核心突破口。

这一份额反转的趋势,背后折射出两层深层行业逻辑。

跨国药企凭借原研药、创新药及品牌药的核心优势,持续依托DTP药房、互联网医院、连锁药店等多元院外场景,拓宽患者触达边界。部分产品受限于院内准入、支付规则、处方场景等问题,院内放量受阻,但借助双通道政策、患者自费、商业保险等院外路径,顺利打开销量空间,实现了快速放量。

本土药企内部的发展分化愈发显著。具备创新管线、优质品牌OTC产品,同时具备成熟零售运营能力的头部本土企业,依旧能在行业变革中稳步增长;但高度依赖传统普药、院内成熟老品种,主打低价竞争的企业,在当前渠道迭代的趋势下,增长压力持续加剧,发展瓶颈愈发凸显。

由此可见,跨国企业与本土企业的竞争,已经不只是“产品竞争”,更是“渠道结构竞争”和“患者触达能力竞争”。

未来药企竞争的关键

是院内外一体化经营能力

综合MAT26Q1整体市场数据来看,国内药品市场已步入院内承压、零售增长、结构分化的发展阶段。

综合MAT26Q1整体市场数据来看,国内药品市场已步入院内承压、零售增长、结构分化的发展阶段。

市场结构性变迁之下,药企的商业化逻辑正在全面升级,企业核心竞争力,集中体现在对四大核心问题的精细化落地能力上。

核心医院市场,如何守住基本盘、优化资源结构。

在集采常态化、医保控费、支付方式改革持续深化的行业背景下,院内市场增量空间逐步收缩。企业需要依托精细化数据分析,精准甄别不同医院、不同区域的增长潜力与竞争压力,动态梳理各产品管线的市场表现,针对性调整资源投放节奏与布局重心,实现院内存量市场的稳健经营。

院外渠道,能否承接处方外流、形成有效增量。

随着双通道政策落地与零售渠道成熟,DTP药房、合规双通道药店、连锁零售药房及互联网医院,已成为创新药、慢病用药的重要流转场景。

药企需要结合产品适应症属性、患者用药特征,研判产品院外放量的适配性,同时区分各省市、区域药店体系的承接能力与市场环境,搭建适配自身产品的院外商业化体系。

能否打通院内外数据,实现全渠道市场研判。

单一渠道的数据研判存在局限性,仅参考院内销售数据,容易低估产品整体的真实市场体量与增长潜力;只依托零售终端数据,则难以清晰追溯处方来源、临床诊疗场景与核心用药需求。

因此,院内外数据联动分析,正逐步成为药企市场、销售、准入、零售等多团队的基础核心能力。

商业模式能否从单纯产品销售,转向患者全周期管理。

在肿瘤、糖尿病、心脑血管、免疫、呼吸等长周期治疗领域,患者从诊断、处方、购药、复诊到续方的服务链路日趋多元复杂。

行业发展趋势下,企业的核心增长机会,不再局限于药品供给,更多来源于对患者全诊疗周期需求的精准把握,能够及时适配渠道变革、贴合患者用药场景的企业,有望收获更稳定的长期增长空间。

医药魔方 PharmaBI® IPM 中国药品销售数据库,基于核心医院与实体零售市场数据,打通院内外销售表现、竞争格局与药品关键里程碑信息,帮助药企从市场趋势、竞品变化、政策影响、渠道结构到产品生命周期进行一体化研判。

通过覆盖全国主要院内外终端的销售数据与高交互 BI 可视化能力,IPM 可为市场部、销售管理、准入、商务及零售团队提供更及时、可解释、可落地的决策依据,助力企业在结构分化的市场环境中识别增长机会、优化资源配置、提升全渠道商业化效率。

结语

总体来看,MAT26Q1 中国药品终端市场是商业化底层逻辑的变化。

核心医院仍是药品销售的基本盘,但增长压力正在加大;实体零售仍处扩容阶段,但竞争也在加速升级。

跨国企业正在凭借创新药和品牌药优势加速渗透院外,本土企业则在创新转型、OTC品牌化和全渠道运营能力上出现分化。

下一篇,我们将进一步聚焦治疗领域、头部集团和重点品种,回答另一个更直接的问题:

哪些治疗领域、哪些企业、哪些品种,正在穿越院内外结构分化,成为中国药品市场的新增长引擎?

数据说明与获取方式 如上《2026Q1中国院内外药品市场销售报告》的所有数据,均出自医药魔方PharmaBI IPM中国药品销售数据库。PharmaBI IPM提供全国全渠道市场药品销售数据整合多维度到药品信息支持新药监测、上市申报、招投标、医保和集采等多标签数据服务,协助客户完成中国全渠道药品市场总览,发现市场潜力,洞察市场趋势,更新时效最快可以做到月度更新,欢迎申请试用。

?完整报告下载?