最近,中信建投证券发布《外骨骼机器人行业系列报告》,报告指出近年来随着政策支持力度逐步加大,在技术、支付和应用三方面核心驱动下,外骨骼机器人迈入商业化加速阶段。

随着下游市场需求的扩张和产品的逐渐成熟,外骨骼机器人中国市场规模快速增长,C端市场有望放量。

一、外骨骼机器人基础定义与分类

1. 定义

外骨骼机器人(exoskeleton robot)是一种结合了人的智能和机器人机械能量的人机结合可穿戴装备,可将人体感觉、思维、运动等器官与机器的感知系统、智能处理中心、控制执行系统相结合,从而达到改善人体物理机能及提高身体素质等目的。

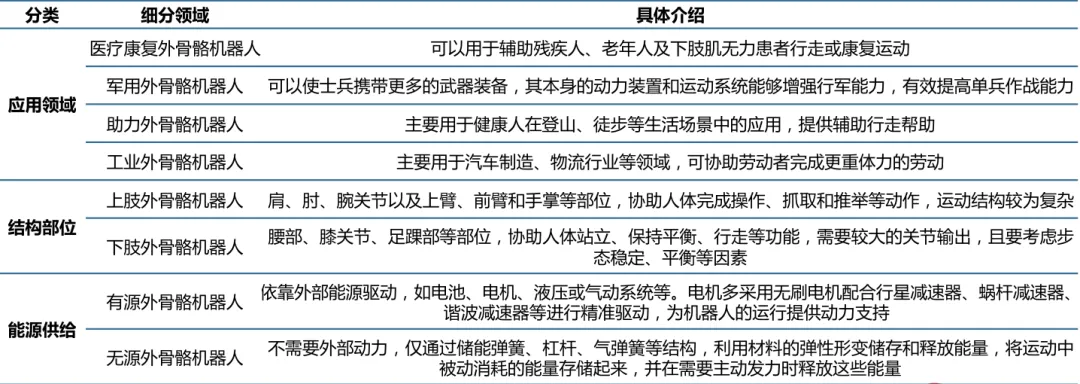

2. 分类

3. 应用场景

军事领域:外骨骼机器人可以使士兵携带更多的武器装备,其本身的动力装置和运动系统能够增强行军能力,有效提高单兵作战能力;

民用领域:外骨骼机器人可以广泛应用于登山、徒步、消防、救灾等需要背负沉重的物资而车辆又无法使用的情况;

医疗领域:外骨骼机器人可以用于辅助残疾人、老年人行走或康复运动。

二、政策支持

1. 顶层政策扶持

国家层面不断出台政策,从技术攻坚、市场培育、标准建设等方面大力支持外骨骼机器人产业发展。

2. 投融资火热

随着下游市场需求的扩张和产品的逐渐成熟,在政策支持力度加大的背景下,国内外骨骼机器人行业投融资市场热度也在逐渐上升。

外骨骼机器人企业不断获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了产品的技术升级和多元化发展。

三、市场规模持续增长

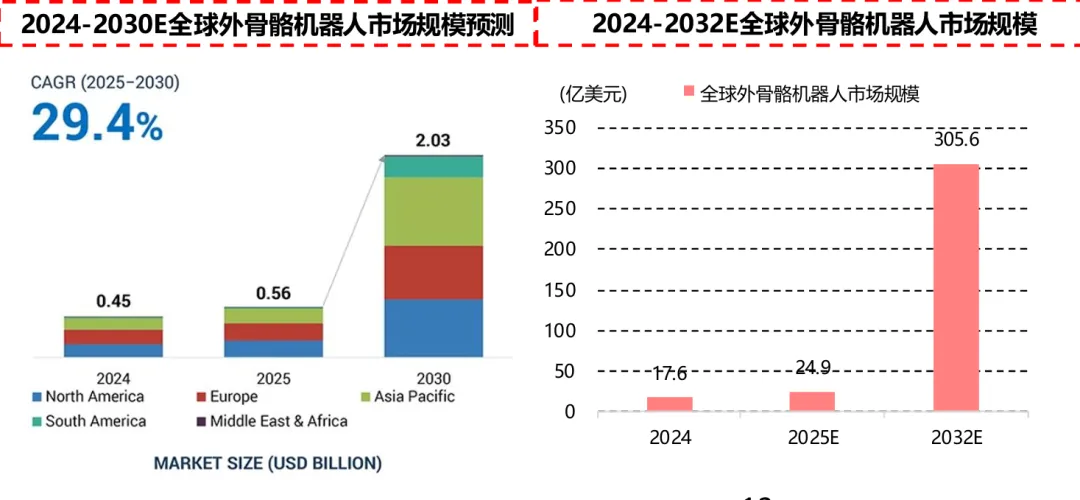

1. 全球市场快速增长

2025年全球外骨骼机器人市场规模约在数十亿元人民币,预计未来6-8年内将保持快速增长。

根据Markets and Markets于2025年5月发布的数据,2025年全球外骨骼机器人市场规模预计将达到5.6亿美元,并且预计将于2030年达到20.3亿美元,预测期内CAGR达到29.4%。

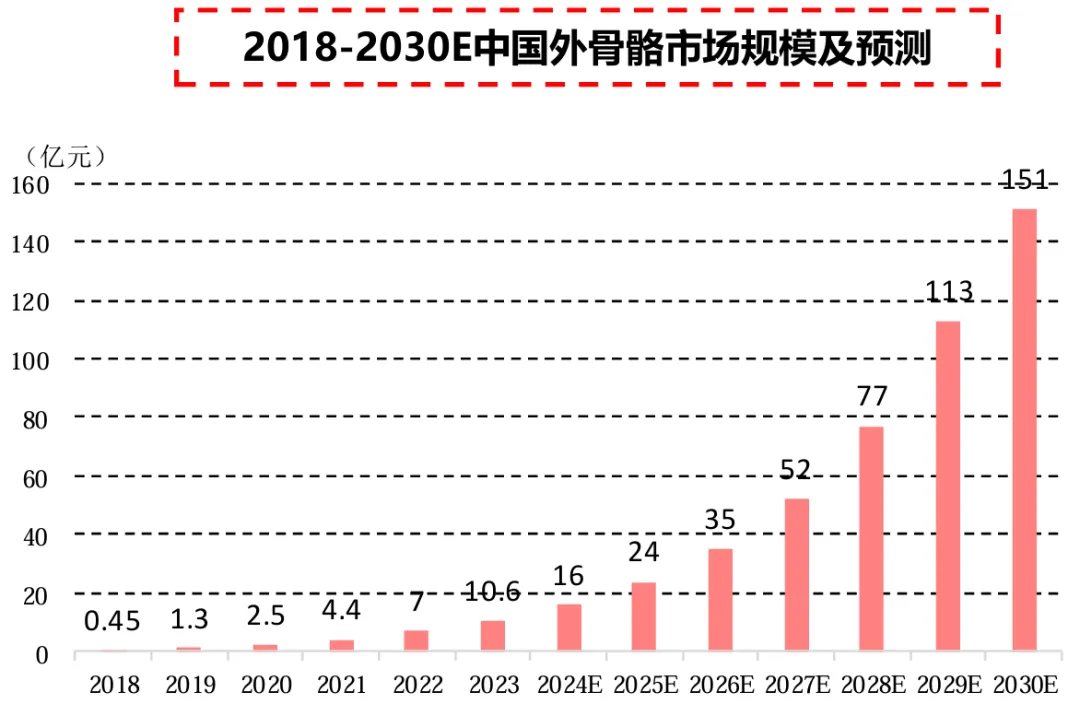

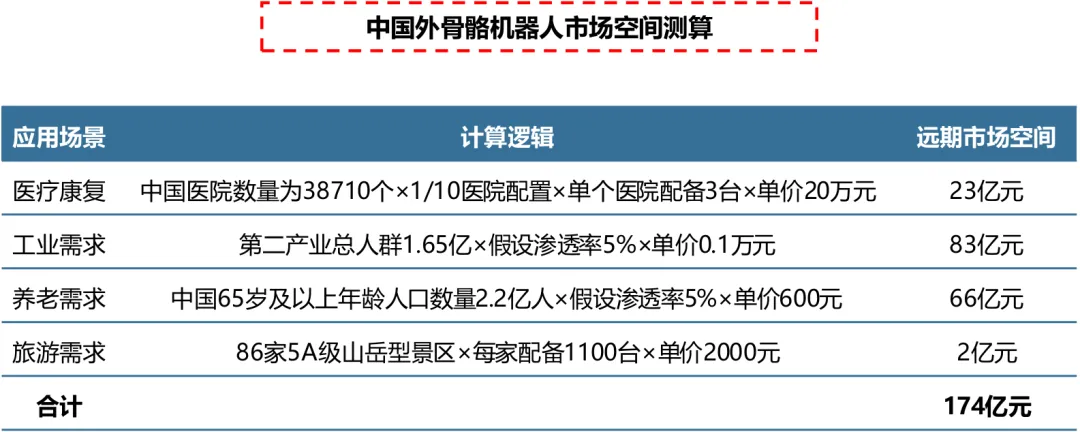

2. 中国C端市场有望快速放量

根据云湖咨询数据,我国外骨骼机器人市场规模从2018年的0.45亿元增长至2023年的10.6亿元,年复合增长率为88%。随着外骨骼机器人产品性能的提升和下游医疗需求的增长,预计2030年我国外骨骼机器人市场规模将达151亿元。

总体来看,医疗市场占据主导地位,C端消费市场有望快速扩容。外骨骼机器人为运动障碍的使用者提供医疗康复等功能,医用外骨骼 机器人产品售价在50-150万不等(参考中国政府采购网数据),产品售价较高,已率先实现规模化商用。

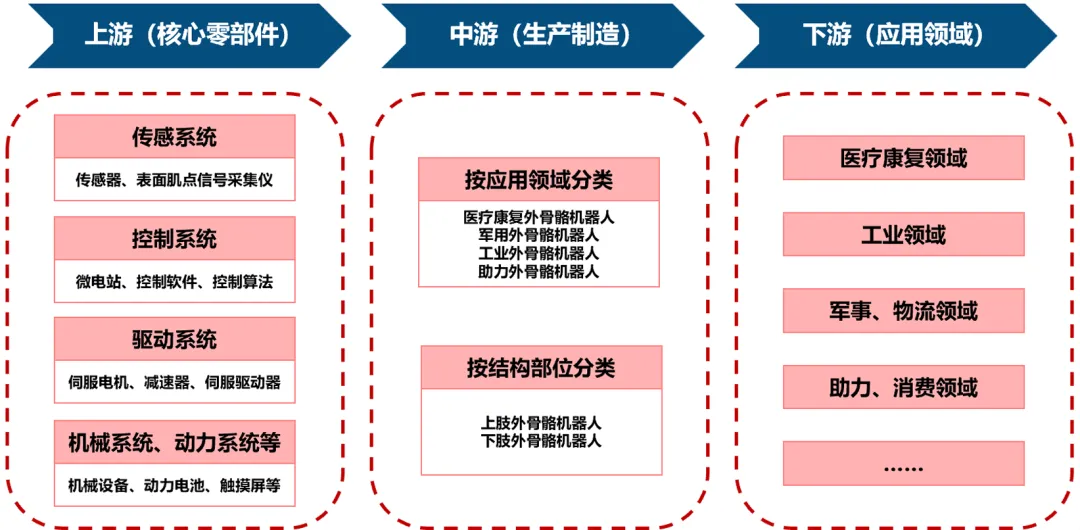

四、产业链拆解

行业分为上游核心零部件、中游整机制造、下游多场景应用三段,行业具备技术、认证、客户粘性三重壁垒。

1. 核心增量:上游零部件

上游企业:外骨骼需求增长有望带动电机减速器传感器等部件市场扩容。

①无框力矩电机(核心动力):步科股份(2024年出货2.4万台,同比+69.55%)、绿的谐波(开璇智能)、昊志机电、信捷电气。

②精密减速器:体积小、高精度,适配轻负载康复外骨骼;国内绿的谐波龙头,国产份额持续提升,2024年国内销量95万台;

③IMU姿态传感器:全球MEMS惯性传感器2025年规模43.38亿美元;千万台外骨骼对应IMU市场40亿元;

2. 中下游分赛道竞争

国内企业现阶段以医用康复外骨骼为核心收入,消费类产品有望快速放量;2025 年起集中发布消费级产品,形成差异化布局。

五、代表企业

1. 翔宇医疗

以医用级康复外骨骼机器人为主,同时布局消费级外骨骼机器人产品。

已推出SMoBot-GE系列下肢外骨骼产品,集成柔性驱动、智能调节等技术提高产品舒适性和有效性。

公司在研外骨骼机器人仍以医用为主,适用于康复医院、社区康复中心等场景;中长期来看,公司将逐步,完善家用版产品,针对术后康复、居家训练及老年人辅助行走等方向,打造“医院—家庭”双场景产品的布局。

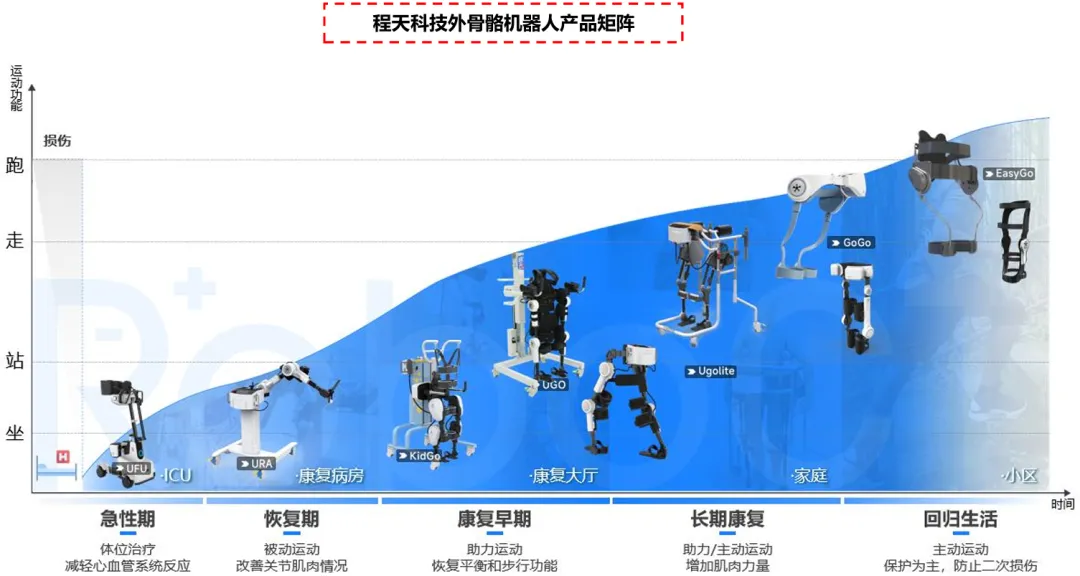

2. 程天科技

技术驱动的外骨骼机器人行业龙头,产品在全球范围内广泛部署。

核心元件实现全部国产化,积极拓展全球化布局。

3. 傅利叶

傅利叶发布的ReHabHub智能康复港,集成了上肢康复、下肢康复、运动与平衡评估训练系统、认知与言语评估训练系统、物理因子治疗和人体运动量化研究与康复系统(伽利略系统),是以场景化的智能机器人训练为核心的现代化康复中心。

康复机器人:

六、风险提示

1. 研发进度不及预期风险:外骨骼机器人研发可能存在技术瓶颈,多学科交叉研发的高成本压力等导致研发进度不及预期。

2. 知识产权和专利风险:外骨骼行业涉及的技术往往具有较高的技术门槛,企业需投入大量资源进行自主研发。

3. 主营业务业绩不达预期风险:外骨骼机器人相关上市公司主营业务包括医疗器械等,受行业政策和公司经营影响,主营业务业绩有可能不及预期。

4. 商业化进度不及预期风险:外骨骼机器人技术从实验室到商业化应用的转化难度大,需要大量的资金投入和时间成本,且存在商业化进度不及预期的风险。

结 语

2025年以来多家企业相继发布消费级助力产品,行业的产品创新、性能改善、成本降低有望推动商业化加速落地,建议关注上游零部件企业信捷电气、华依科技等, 以及中下游企业翔宇医疗、程天科技等业务布局及进展。