免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

摘要

■ 投资逻辑

核心结论:资本开支抬升重塑锂新增供给门槛,新一轮锂上行周期中枢将不低于 25 万元/吨。

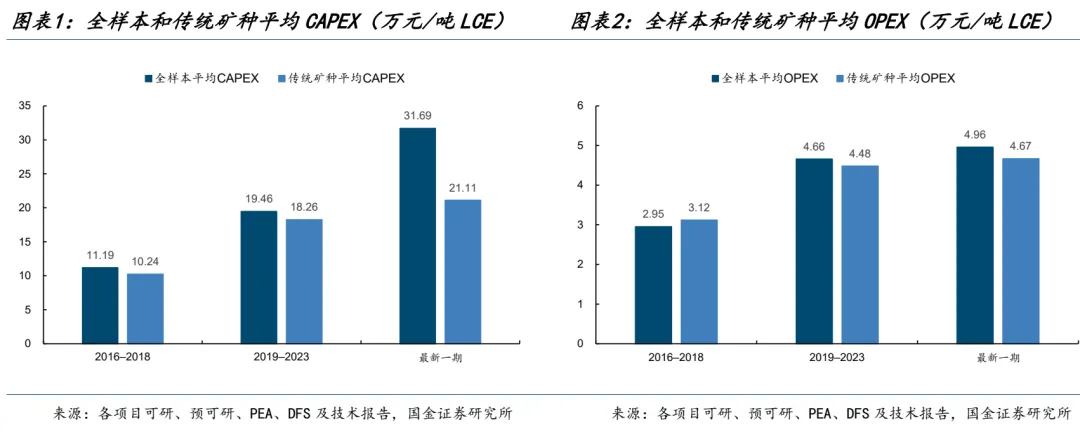

我们梳理 67 个锂资源项目样本,按 2016-2018、2019-2023、2024-2026 三期比较 CAPEX/OPEX 变化。结果显示,锂项目成本上行的核心变量来自资本开支,三期平均 CAPEX 由 11.2 万元/吨 LCE 年产能升至 31.7 万元/吨 LCE 年产能,平均 OPEX 由 3.0 万元/吨 LCE 升至 5.0 万元/吨 LCE。新增供给定价约束由运营成本向资本回收切换。

资源结构:硬岩仍低,盐湖变重,黏土抬高边际。

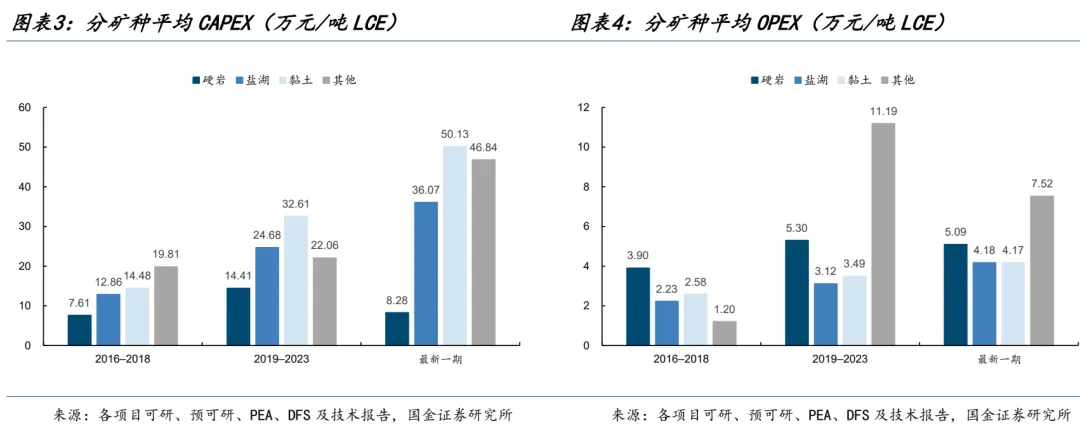

传统矿种资本开支抬升相对平缓,硬岩项目仍维持低 CAPEX 属性,2024-2026 年可研项目平均 CAPEX 约 8.3 万元/吨 LCE 年产能;盐湖项目资本强度持续上行,最新一期平均 CAPEX 升至 36.1 万元/吨 LCE 年产能,核心原因为盐湖提锂技术的变更,新项目普遍使用 DLE 直接提锂技术;黏土和其他资源路线进入高资本区间,最新一期平均 CAPEX 分别达到 50.1 和 46.8 万元/吨 LCE 年产能。新增供给从成熟硬岩资源向盐湖、黏土及复杂工艺路线扩散,推动整体资本开支中枢上移。

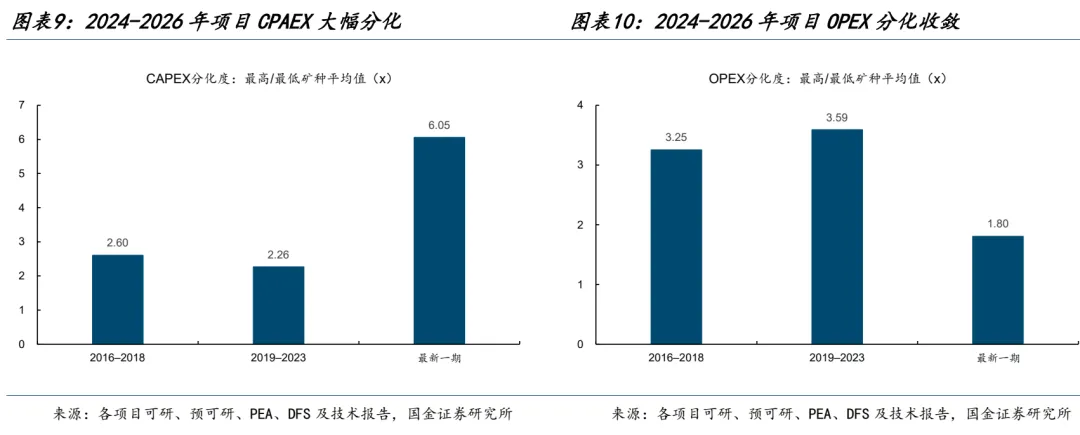

成本分化:CAPEX 分层明显走阔,OPEX 分化相对收敛。

从项目数量看,2019-2023 年硬岩占比升至 56%,最新一期回落至 33%;黏土和其他类型占比由 2019-2023 年的 11%升至最新一期的 38%。从成本贡献看,最新一期硬岩对平均 CAPEX 贡献仅约 2.8 万元/吨 LCE 年产能,盐湖、黏土和其他类型贡献分别为 10.3、11.9、6.7 万元/吨 LCE 年产能。CAPEX 最高/最低矿种平均值比值升至 6.05x,OPEX 最高/最低比值约 1.80x,资本强度成为锂项目经济性的主要分水岭。

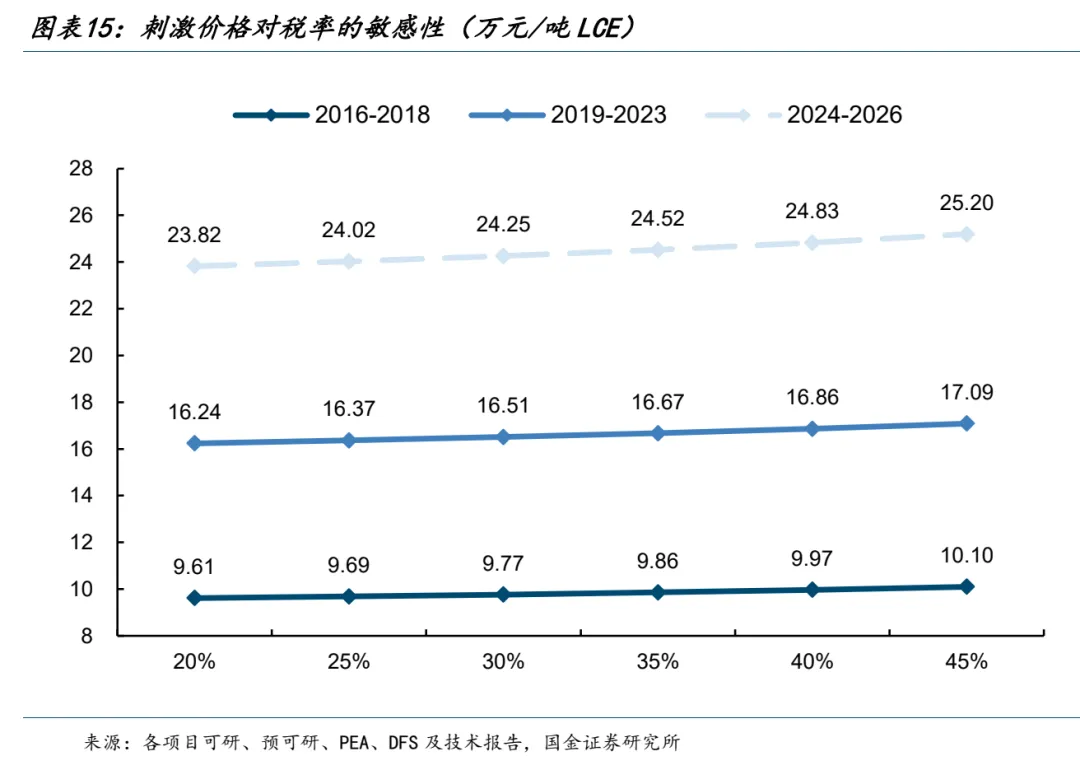

刺激价格:最新一期新增项目门槛价升至 24.5 万元/吨 LCE。

在 2 年回收期、10%WACC、35%税率假设下,2016-2018、2019-2023、2024-2026 三期碳酸锂刺激价格分别为 9.86、16.67、24.52 万元/吨 LCE。回收期和融资成本是影响门槛价的关键变量,回收期由 3 年缩短至 2 年、WACC 由 6%升至14% 时,最新一期样本刺激价格抬升幅度均高于前两期。高 CAPEX 项目进入供给边界后,新增供给释放对价格中枢的要求明显提高。

投资建议与估值

尽管短期锂价格波动依然剧烈,但随着供给释放周期的逐步到期,新一轮供给周期所需的锂激励价格将不低于 25 万元/吨,中长期我们依然看好锂价表现。

风险提示

锂需求走弱超预期;锂供应释放超预期;项目 CAPEX/OPEX 测算偏差;刺激价格模型假设偏差;锂价波动超预期。

正文

一、资本开支:新增供给的边界变重

67 个可比锂资源项目样本显示,资本开支是本轮供给门槛上行的主要变量。我们梳理了锂资源项目公开披露的可研、预可研、PEA、DFS 及技术报告,按 2016-2018、2019-2023、2024-2026 三期归类,三期样本数量分别为 19、27、21个,覆盖硬岩、盐湖、黏土及其他资源路线。三期平均 CAPEX 由 11.2 万元/吨 LCE 年产能升至 19.5 万元/吨 LCE 年产能,再升至 31.7 万元/吨 LCE 年产能;同期平均 OPEX 由 3.0 万元/吨 LCE 升至 4.7 万元/吨 LCE,再升至 5.0 万元/吨 LCE。资本强度抬升成为新增供给成本上行的核心。

传统矿种资本开支上移节奏相对平缓。若仅统计硬岩和盐湖项目,三期平均 CAPEX 分别为 10.2、18.3、21.1 万元/吨 LCE 年产能,低于最新一期全样本 31.7 万元/吨 LCE 年产能。最新一期全样本均值上移,主要由高资本强度路线占比提升贡献。OPEX 端差异相对收敛,最新一期传统矿种平均 OPEX 为 4.7 万元/吨 LCE,全样本平均 OPEX 为 5.0 万元/吨 LCE。

硬岩项目维持低 CAPEX 属性。三期硬岩平均 CAPEX 分别为 7.6、14.4、8.3 万元/吨 LCE 年产能,最新一期重新回到低位,成熟硬岩资源在单位产能投资强度上仍具备优势。硬岩 OPEX 三期分别为 3.9、5.3、5.1 万元/吨 LCE,主要受精矿折算和加工费假设影响。

盐湖项目资本开支连续上台阶,盐湖提锂技术全部由滩晒法转向DLE 直接提锂技术。三期盐湖平均CAPEX分别为12.9、24.7、36.1 万元/吨 LCE 年产能,资本强度持续抬升。盐湖新增项目在资源禀赋、提锂工艺、基础设施和建设边界上进一步重资产化,对前端投入的依赖增强。盐湖平均 OPEX 由 2.2 万元/吨 LCE 升至 4.2 万元/吨 LCE,运营费用同步上行,但斜率低于 CAPEX。

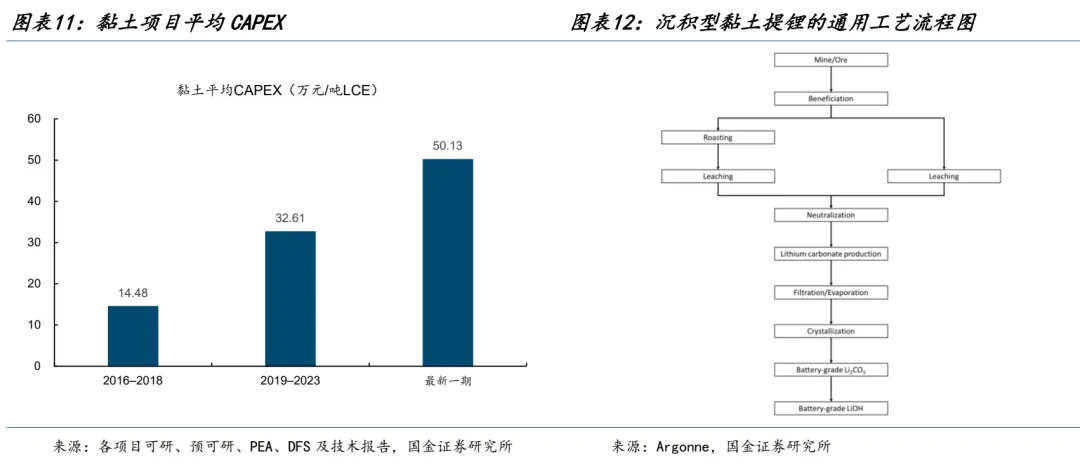

黏土和其他资源路线成为最新一期均值抬升的主要来源。2024-2026 样本中,黏土和其他类型项目平均 CAPEX 分别达到 50.1 和 46.8 万元/吨 LCE 年产能,显著高于硬岩和盐湖。对应 OPEX 分别为 4.2 和 7.5 万元/吨 LCE,除其他类型受特殊工艺或一体化项目影响波动较大外,运营端分化幅度低于资本端。

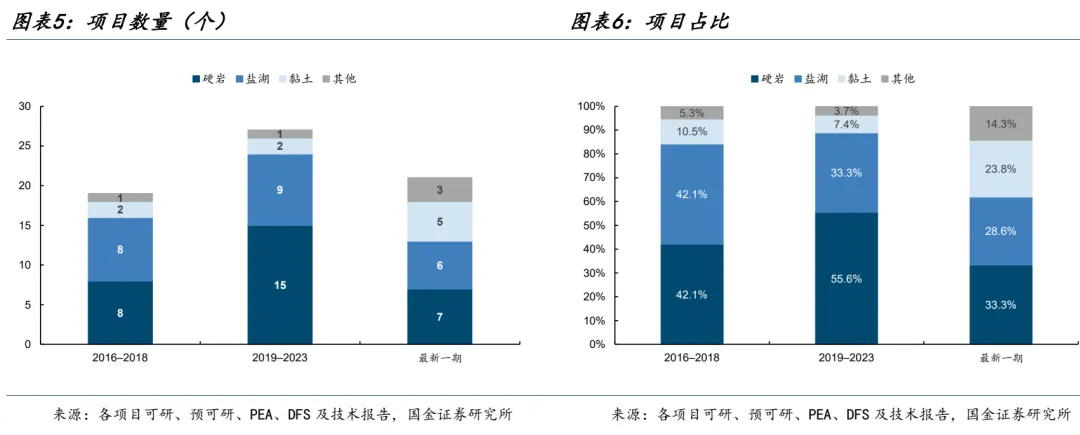

项目数量结构体现新增供给路线多元化。2016-2018、2019-2023、2024-2026 三期样本中,硬岩项目占比由 42%升至56%,最新一期回落至 33%;黏土和其他类型占比合计由 2019-2023 的 11%升至最新一期的 38%。上一轮扩产更集中于硬岩等成熟资源,最新一期新增供给逐步向边际资源和复杂工艺路线扩散。

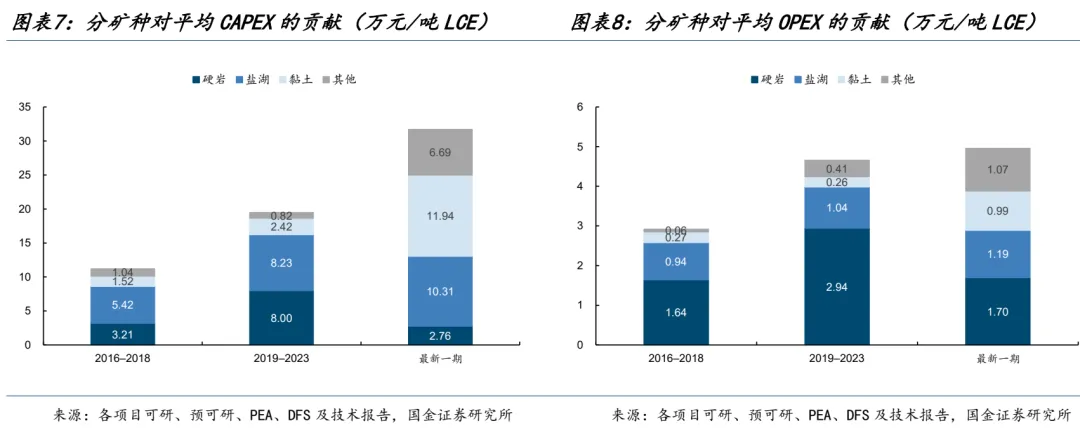

成本贡献分解显示 CAPEX 抬升主要来自盐湖、黏土和其他路线。最新一期硬岩项目数量仍有 7 个,但对全样本平均CAPEX 的贡献仅约 2.8 万元/吨 LCE 年产能;盐湖、黏土和其他类型贡献分别为 10.3、11.9、6.7 万元/吨 LCE 年产能。

高资本强度矿种权重提升,是最新一期资本开支中枢上行的核心变量。

资本分层已成为锂项目经济性的主要分水岭,这将大幅抬升项目的边际激励价格。各矿种平均 CAPEX 最高/最低比值由 2019-2023 的 2.26x 升至 2024-2026 的 6.05x,CAPEX 分化明显走阔,这意味着未来需要更陡峭的锂价才能对后续的项目形成激励;同期 OPEX 最高/最低比值约为 1.80x,运营端分化相对收敛。项目类型、工艺路线和工程边界变化,正在重塑新增锂供给的成本曲线。

黏土资源进入供给测算后抬升边际 CAPEX。早期黏土项目开发权重较低,近两年沉积型黏土和其他非常规锂资源项目开发提速,黏土资源开始从资源储备进入供给测算。黏土型锂资源 Li₂O 品位通常约 0.3%-0.8%,对应更大的采矿和处理规模,同时需要焙烧、酸浸、除杂、蒸发结晶和回水循环等流程,前端分选、湿法净化、结晶系统和水系统均会形成较高资本投入。

新增锂供给的成本中枢正在向边际资源迁移。低 CAPEX 硬岩项目仍具备成本优势,盐湖项目资本强度持续提高,黏土和其他复杂路线进入高资本开支区间。随着新增项目边界向高资本强度资源扩散,锂价中枢的判断需要纳入资本回收约束,新增供给释放对价格的要求明显提高。

二、刺激价格:成本覆盖与资本回收共同决定门槛价

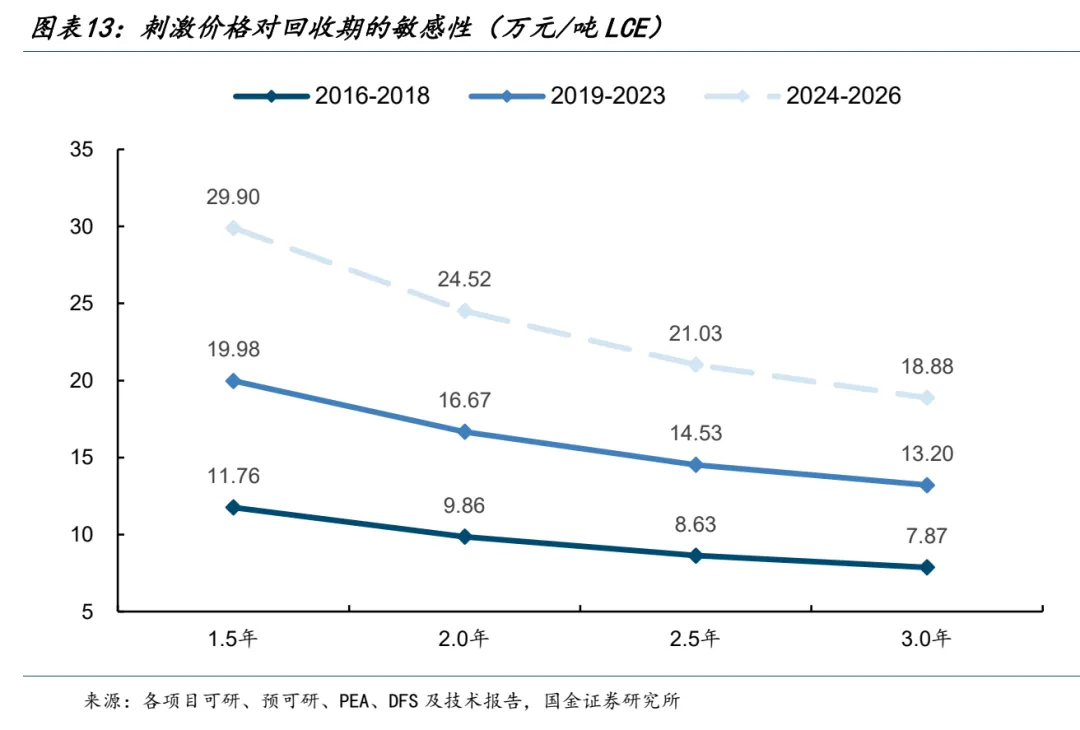

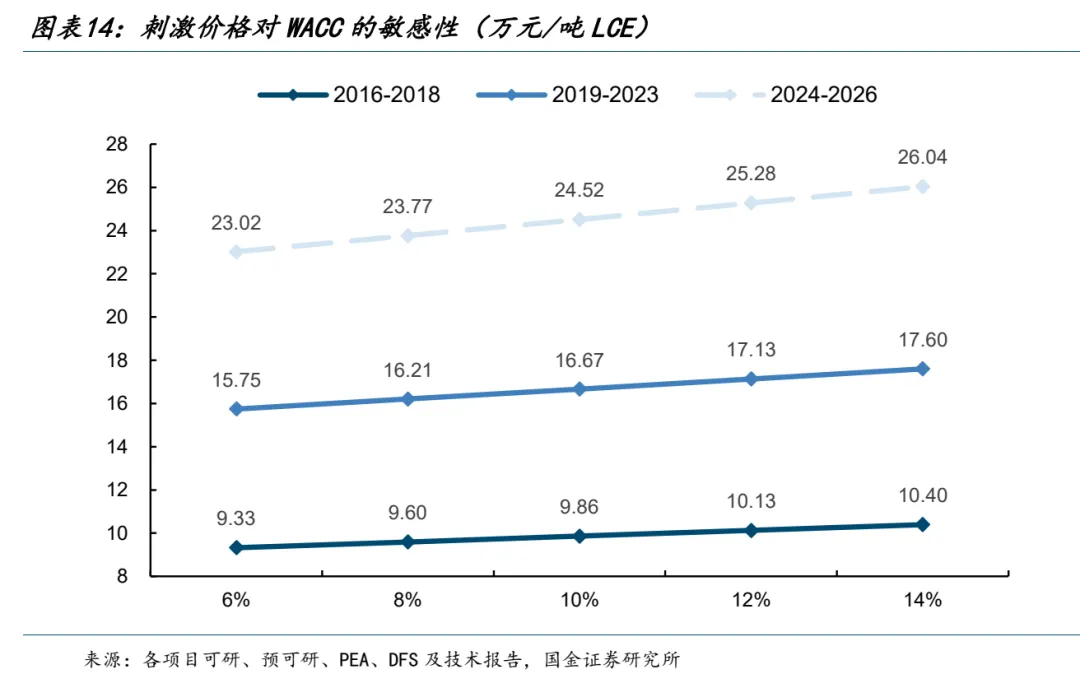

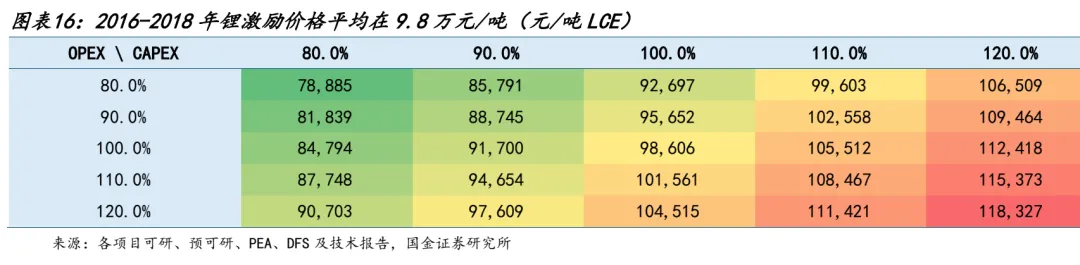

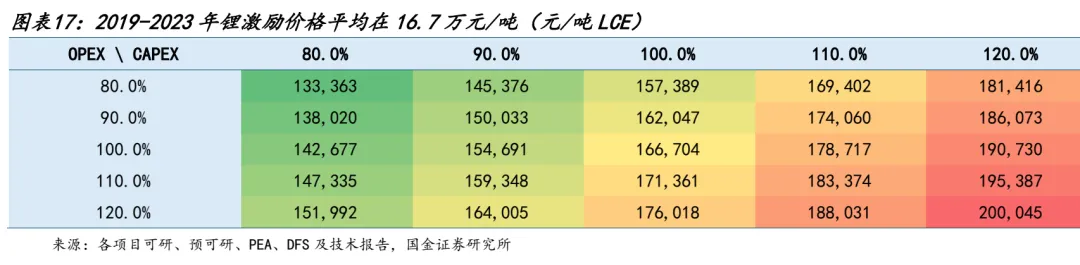

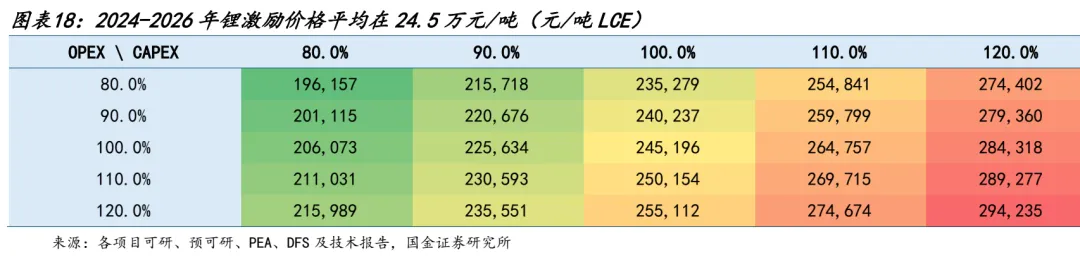

刺激价格反映新增项目完成资本回收所需的价格门槛。我们以三期平均 CAPEX/OPEX 为基础,将 CAPEX 按回收期转化为年度折旧和税后现金流,并以 WACC 贴现,反推 NPV=0 时所需的碳酸锂价格。在 2 年回收期、10%WACC、35%税率假设下,2016-2018、2019-2023、2024-2026 三期碳酸锂刺激价格分别为 9.86、16.67、24.52 万元/吨 LCE,最新一期较早期抬升 14.66 万元/吨 LCE。

回收期为影响刺激价格最直接的变量,而考虑过去锂价上行周期均不超过 2 年,我们认为 2 年的投资回收期假设较为合理。在 10%WACC、35%税率下,回收期由 3 年缩短至 2 年,三期刺激价格分别由 7.87、13.20、18.88 万元/吨 LCE 升至 9.86、16.67、24.52 万元/吨 LCE。若进一步压缩至 1.5 年,三期刺激价格分别升至 11.76、19.98、29.90 万元/吨 LCE,较 3 年口径分别上移 3.89、6.78、11.02 万元/吨 LCE。高 CAPEX 项目对回收期更敏感,最新一期样本抬价幅度最大。

税率影响斜率低于回收期和 WACC,但高资本项目中也会被放大。在 2 年回收期、10%WACC 口径下,税率由 20%升至 45%,三期刺激价格分别由 9.61、16.24、23.82 万元/吨 LCE 升至 10.10、17.09、25.20 万元/吨 LCE,分别抬升约 0.48、0.84、1.37 万元/吨 LCE。最新一期样本对税率变化的敏感度约为早期样本的 3 倍。

刺激价格上移的主要来源仍是 CAPEX。从 2016-2018 到 2024-2026,2 年回收口径下刺激价格累计抬升约 14.66 万元/吨 LCE;若只替换 CAPEX,刺激价格已上行约 12.66 万元/吨 LCE,OPEX 贡献明显次之。高资本强度项目进入供给边界后,价格需要承担更重的折旧和资本回收压力。

成本扰动在最新一期样本中也更敏感。以 2024-2026 样本为例,CAPEX/OPEX 同时上浮 10%时,刺激价格升至约 26.97万元/吨 LCE;二者同时下浮 10%时,刺激价格回落至约 22.07 万元/吨 LCE。在高资本强度阶段,工程造价、建设周期、试剂消耗、融资利率、税负假设都会更快反映到门槛价上。

风险提示

锂需求走弱超预期。若新能源汽车、储能等终端需求增速低于预期,碳酸锂价格中枢可能低于测算假设,新增项目刺激价格对实际供给释放的指引意义减弱。

锂供应释放超预期。若存量项目复产、新建项目投产或技术进步带来的成本下降超预期,行业供给弹性可能高于预期,锂价上行空间受到压制。

项目成本测算偏差风险。项目在资源禀赋、工艺路线、建设周期、汇率和通胀假设上存在差异,实际 CAPEX/OPEX 可能与测算值存在偏差。

模型假设偏差风险。刺激价格测算依赖回收期、WACC、税率等假设,若融资环境、税负政策或项目资本回收要求发生变化,测算结果可能相应调整。

锂价波动超预期风险。碳酸锂价格受库存周期、产业链补库节奏、政策变化和市场情绪影响较大,短期价格可能偏离中长期刺激价格。

+

报告信息

对外发布时间:2026年6月28日

报告发布机构:国金证券股份有限公司

分析师:吴晋恺

SAC执业编号:S1130526010001

分析师:金云涛

SAC执业编号:S1130525030002

点击下方阅读原文,获取更多最新资讯