半导体设备「卖铲人」深度研究报告

ASML / Applied Materials / Lam Research / Tokyo Electron

光刻巨兽|沉积之王|刻蚀霸主|涂胶显影垄断者

报告日期:2026年6月29日

数据截止:各公司最新季度财报及SEMI等行业权威数据

免责声明:本报告仅供研究参考,不构成任何投资建议

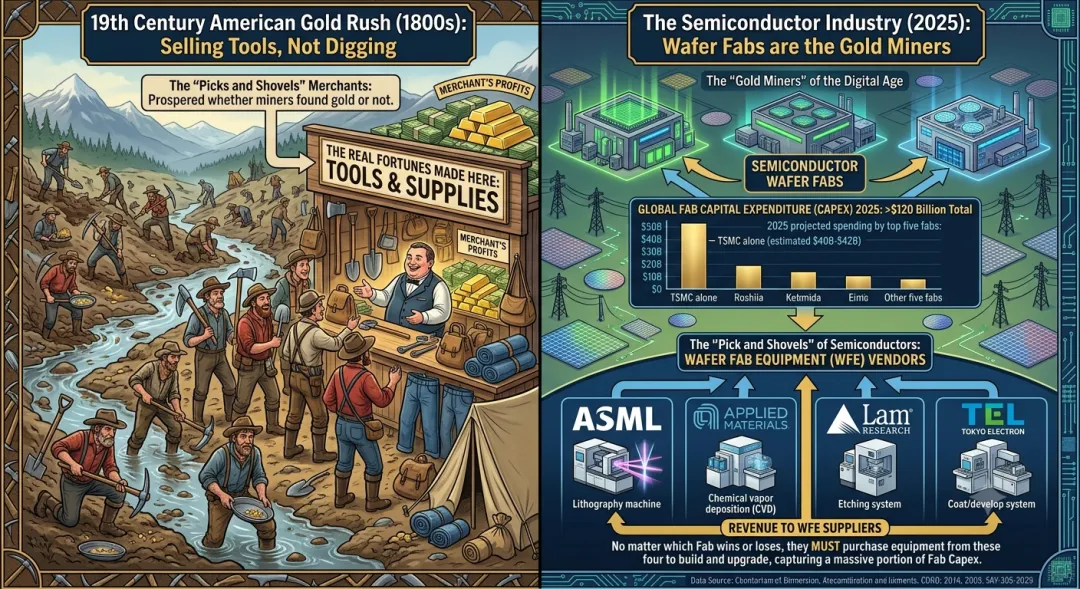

第一章为什么是「卖铲人」?

[已披露事实] 全球半导体设备市场在2025年达到创纪录的1,351亿美元(YoY+15%),预计2026年将进一步增长至约1,390亿美元【数据来源:SEMI Worldwide Billings,2026年4月发布】。在这个超过1,300亿美元的市场中,前五大设备厂商合计占据全球约85%的份额,前十大厂商合计占据76.3%【数据来源:CINNO IC Research,2025年3月】。

1.1 「卖铲人」的隐喻

19世纪美国西部淘金热中,真正赚到大钱的往往不是淘金者,而是卖铲子、牛仔裤和帐篷的商人。在半导体行业,晶圆厂(Fab)就是「淘金者」——台积电、三星、英特尔每年投入数百亿美元建设新厂,而ASML、Applied Materials、Lam Research、Tokyo Electron则是「卖铲人」——无论哪家晶圆厂赚钱或亏钱,只要它们继续建厂、扩产、升级工艺,就必须向这四家公司购买设备。

2025年,全球前五大晶圆厂的资本支出合计超过1,200亿美元,其中台积电 alone 就计划支出400-420亿美元【数据来源:台积电IR+Semiconductor Intelligence,2025年】。这些钱的很大一部分,最终都流入了「卖铲人」的口袋。

1.2 四大卖铲人的江湖地位

公司 | 总部 | 2024年半导体营收 | 全球排名 | 核心领地 | 通俗比喻 |

ASML | 荷兰 | >300亿美元 | 第1 | 光刻机(EUV/DUV) | 芯片制造的「照相机」——唯一能把电路图案「拍」到硅片上的设备 |

Applied Materials | 美国 | ~250亿美元 | 第2 | 沉积(CVD/PVD/ALD)、CMP、离子注入 | 芯片制造的「粉刷匠」——在硅片上「刷」出各种材料的薄膜 |

Lam Research | 美国 | ~162亿美元 | 第3 | 刻蚀、沉积、清洗 | 芯片制造的「雕刻师」——用等离子体在硅片上「刻」出电路图案 |

Tokyo Electron | 日本 | ~158亿美元 | 第4 | 涂胶显影、刻蚀、CVD、键合 | 芯片制造的「摄影师助理」——涂胶、显影、刻蚀一条龙 |

第二章ASML:光刻机领域的绝对垄断者

[已披露事实] ASML(ASML Holding NV,NASDAQ: ASML)是全球唯一能够量产EUV(极紫外光刻)系统的公司,在光刻机领域拥有超过94%的市场份额(按金额计)。如果说芯片制造是一场精密的光影艺术,那么ASML就是这场艺术中唯一的「照相机制造商」——没有它,人类就无法制造出7纳米以下的先进芯片。

2.1 最新季度业绩(2026年Q1)

指标 | 2026年Q1 | FY2025全年 | FY2024全年 |

总净销售额 | 88亿欧元 | 327亿欧元 | 283亿欧元 |

净利润 | 28亿欧元 | 约76亿+欧元 | 76亿欧元 |

毛利率 | 53.0% | 约51-52% | 51.3% |

营业利润率 | 36.0% | 约33% | 31.9% |

光刻系统销量 | 79台 | 约327台 | 418台 |

每股收益 | 7.15欧元 | — | 19.25欧元 |

2.2 订单积压:388亿欧元的「确定性」

ASML最令人惊叹的不是单季度业绩,而是其订单积压(Backlog)。截至2025年末,ASML的订单积压高达388亿欧元,其中EUV订单占65%,Logic应用占68%。这意味着即使ASML不再接到任何新订单,仅凭已签订的合同,就足以支撑其未来2-3年的生产。

[已披露事实] 2025年Q4单季净订单132亿欧元(其中EUV订单74亿欧元),创历史纪录。CEO Christophe Fouquet在2026年Q1业绩会上表示:「半导体行业的增长前景持续巩固,主要由AI相关基础设施投资驱动。需求将继续超过供应。」【数据来源:ASML Q1 2026 Investor Call Transcript,2026年4月15日】。

2.3 High-NA EUV:下一代「核武器」

High-NA EUV是ASML正在推进的下一代光刻技术,NA(数值孔径)从0.33提升至0.55,分辨率可达8纳米,成像对比度提升40%。

High-NA进展 | 数据 | 来源 |

2026年Q1确认收入 | 2台High-NA EUV | ASML Q1 2026财报 |

累计处理晶圆 | 超50万片 | ASML IR材料 |

设备可用性 | 超80% | ASML IR材料 |

EXE:5200B分辨率 | 8nm | SemiWiki,2025年12月 |

英特尔 | 已完成验收测试,用于14A节点 | SemiWiki,2025年12月 |

三星 | 2025年12月收到首台EXE:5200B,用于2nm验证 | 行业报道 |

台积电 | 暂不采用,认为标准EUV足以支持至A16节点 | ASML业绩会 |

[合理推演] 台积电的「缺席」是一个有趣的信号——作为ASML最大的客户(2026年Q1占23%),台积电认为现有EUV足够支撑到A16节点,这意味着High-NA EUV的规模化量产可能要等到2028年以后。但英特尔和三星的积极推进,表明High-NA仍是下一代先进制程的必争之地。

2.4 地区收入:中国市场的「退潮」

地区 | FY2025全年占比 | 2026年Q1占比 | 变化 |

中国大陆 | 33%(约108亿欧元) | 19%(约17亿欧元) | 大幅下降 |

韩国 | 25% | 45% | 跃升为第一 |

中国台湾 | 22% | 23% | 基本持平 |

美国 | 12% | 12% | 持平 |

[已披露事实] ASML管理层预计2026年中国大陆收入将较2024-2025年的高位「显著下降」。2024年中国大陆占ASML收入的41%,美国国会报告指出五大设备厂商2024年向中国出售的关键设备技术总额达380亿美元【数据来源:ASML IR+美国国会报告,2025年】。

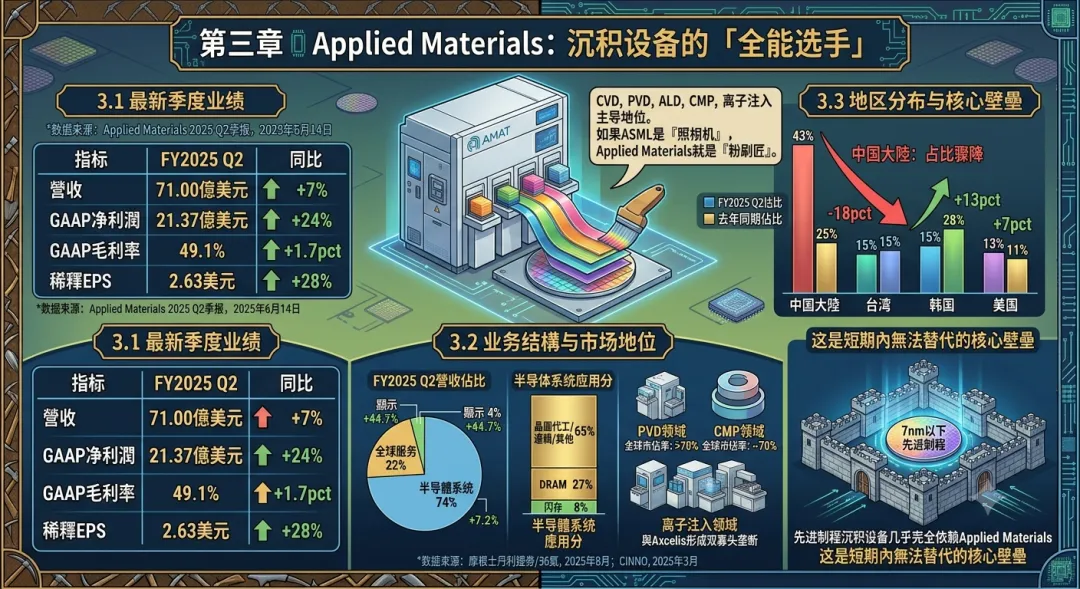

第三章Applied Materials:沉积设备的「全能选手」

[已披露事实] Applied Materials(NASDAQ: AMAT)是全球最大的半导体沉积设备供应商,在CVD(化学气相沉积)、PVD(物理气相沉积)、ALD(原子层沉积)、CMP(化学机械抛光)、离子注入等多个领域均占据主导地位。如果说ASML是「照相机」,那么Applied Materials就是「粉刷匠」——它在硅片上「刷」出各种材料的薄膜,是芯片制造中步骤最多的环节。

3.1 最新季度业绩

指标 | FY2025 Q2 | FY2024全年 | 同比 |

营收 | 71.00亿美元 | 271.76亿美元 | +7% |

GAAP净利润 | 21.37亿美元 | 71.77亿美元 | +24% |

GAAP毛利率 | 49.1% | 47.5% | +1.7pct |

GAAP营业利润率 | 30.5% | — | +1.7pct |

稀释EPS | 2.63美元 | 8.61美元 | +28% |

3.2 业务结构:半导体系统是核心

部门 | FY2025 Q2营收 | 占比 | 同比 |

半导体系统 | 52.55亿美元 | 74% | +7.2% |

全球服务 | 15.66亿美元 | 22% | +2.4% |

显示 | 2.59亿美元 | 4% | +44.7% |

[已披露事实] 半导体系统内部按应用分:晶圆代工/逻辑/其他占65%,DRAM占27%,闪存占8%。Applied Materials在PVD领域全球市占率超70%,在CVD领域与Lam Research、TEL合计占62.3%,在CMP领域占约70%,在离子注入领域与Axcelis形成双寡头垄断【数据来源:摩根士丹利证券/36氪,2025年8月;CINNO,2025年3月】。

3.3 地区分布:中国市场占比骤降

地区 | FY2025 Q2占比 | 去年同期占比 | 变化 |

中国台湾 | 28% | 15% | +13pct |

中国大陆 | 25% | 43% | -18pct |

韩国 | 22% | 15% | +7pct |

美国 | 11% | 13% | -2pct |

日本 | 8% | 7% | +1pct |

欧洲 | 4% | 4% | 持平 |

[合理推演] Applied Materials中国大陆收入占比从43%骤降至25%,幅度惊人。这部分需求并未消失,而是被国产设备(如北方华创、拓荆科技)和不受管制的日本、荷兰设备部分替代。但先进制程(7nm以下)的沉积设备仍几乎完全依赖Applied Materials,这是短期内无法替代的核心壁垒。

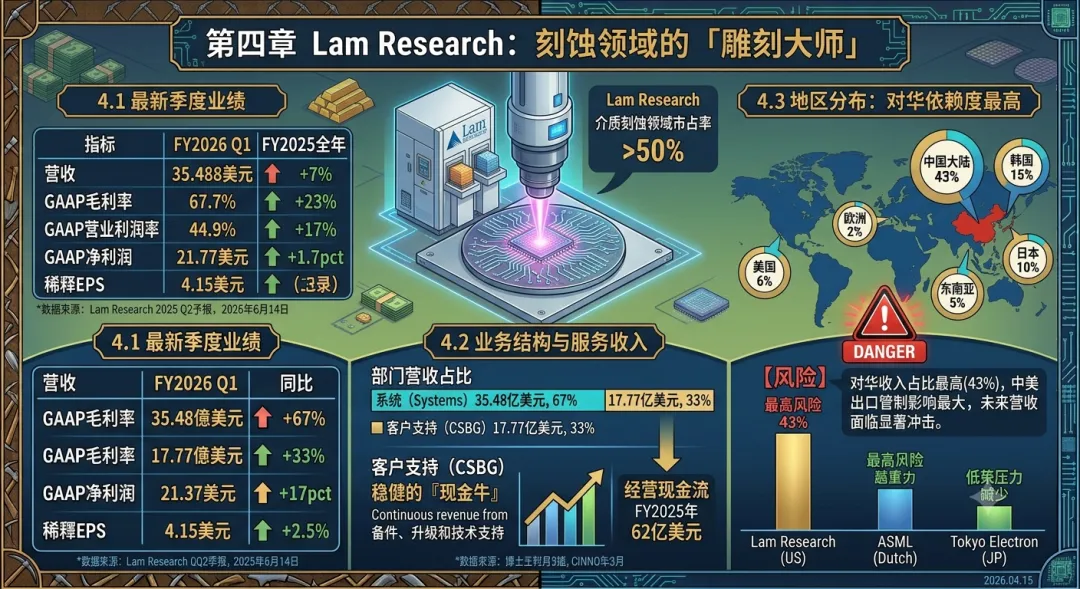

第四章Lam Research:刻蚀领域的「雕刻大师」

[已披露事实] Lam Research(NASDAQ: LRCX)是全球最大的刻蚀设备供应商,在介质刻蚀领域市占率超过50%。如果把芯片制造比作雕刻,那么Lam Research就是手持最锋利刻刀的「雕刻大师」——它用等离子体在硅片上「刻」出纳米级的电路图案。FY2025全年营收184.4亿美元(YoY+23.7%),创下公司纪录。

4.1 最新季度业绩

指标 | FY2026 Q1 | FY2025 Q3 | FY2025全年 |

营收 | 53.24亿美元 | 47.20亿美元 | 184.4亿美元 |

GAAP毛利率 | 50.4% | 49.0% | 48.7% |

GAAP营业利润率 | 34.4% | — | — |

GAAP净利润 | 15.69亿美元 | 13.31亿美元 | 约54亿美元 |

稀释EPS | 1.24美元 | 1.03美元 | 4.15美元(纪录) |

4.2 业务结构与服务收入

部门 | FY2026 Q1营收 | 占比 |

系统(Systems) | 35.48亿美元 | 67% |

客户支持(CSBG) | 17.77亿美元 | 33% |

Lam Research的客户支持业务(CSBG)占总收入的33%,这是一块被低估的「现金牛」。设备售出后,晶圆厂需要持续的备件、升级和技术支持,这部分收入稳定且利润率高。Lam Research的经营现金流在FY2025年达到62亿美元,体现了强劲的现金生成能力。

4.3 地区分布:对华依赖度最高

地区 | FY2026 Q1占比 |

中国大陆 | 43% |

中国台湾 | 19% |

韩国 | 15% |

日本 | 10% |

美国 | 6% |

东南亚 | 5% |

欧洲 | 2% |

[风险] Lam Research是中国大陆收入占比最高的美国设备商(43%),这意味着它受美国出口管制的影响也最大。如果中美关系进一步恶化,Lam Research的营收可能面临显著冲击。相比之下,ASML(荷兰)和Tokyo Electron(日本)的管制压力相对较小。

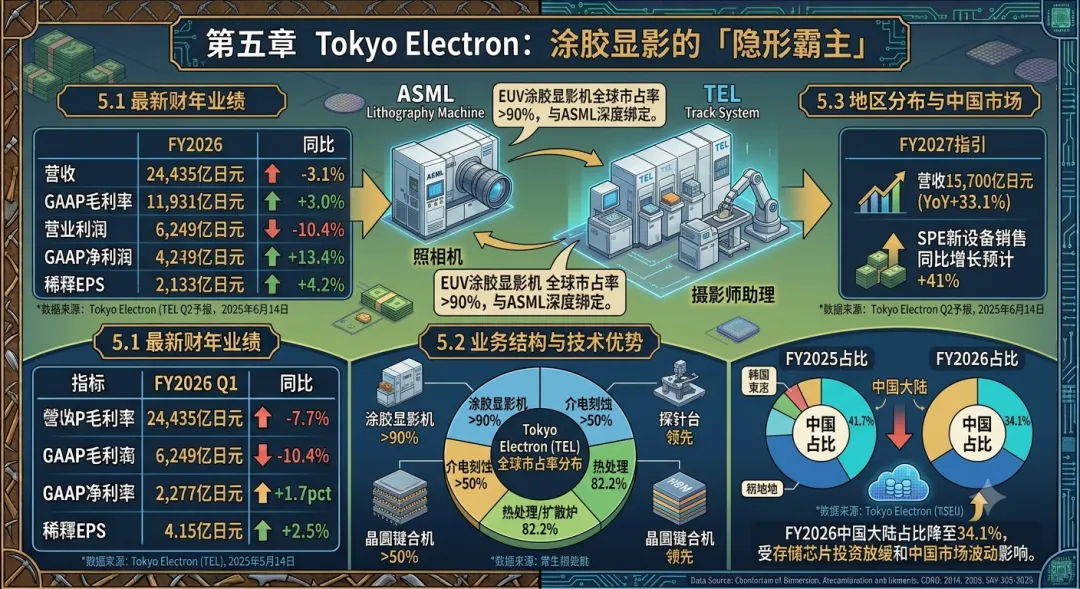

第五章Tokyo Electron:涂胶显影的「隐形霸主」

[已披露事实] Tokyo Electron(TEL,TYO: 8035)是日本最大的半导体设备公司,在涂胶显影(Track)领域全球市占率高达94.5%,在热处理/扩散炉领域占82.2%,在刻蚀和CVD领域也位居前列。如果说ASML是「照相机」,那么TEL就是「摄影师助理」——负责涂胶、显影、烘烤等前后道工序。

5.1 最新财年业绩

指标 | FY2026(2025.4-2026.3) | FY2025(2024.4-2025.3) | 同比 |

营收 | 24,435亿日元 | 24,315亿日元 | +0.5% |

营业利润 | 6,249亿日元 | 6,973亿日元 | -10.4% |

营业利润率 | 25.6% | 28.7% | -3.1pct |

净利润 | 5,745亿日元 | 5,441亿日元 | +5.6% |

EPS | 1,254.57日元 | 1,182.40日元 | +6.1% |

5.2 业务结构与技术优势

产品/技术 | 全球市占率 | 说明 |

涂胶显影机(Track) | >90% | EUV涂胶显影机为战略产品 |

介电刻蚀 | >50% | DRAM电容器刻蚀、NAND沟道孔刻蚀优势 |

热处理/扩散炉 | 82.2% | — |

晶圆键合机 | 领先 | HBM临时键合机/解键合机需求显著增长 |

探针台 | 领先 | 先进逻辑投资扩张带动销售 |

[合理推演] Tokyo Electron的涂胶显影机市占率超过90%,这是一个几乎完全垄断的市场。原因很直接:涂胶显影机需要与光刻机(ASML)完美配合,TEL与ASML的深度技术绑定使得后来者极难进入。但TEL FY2026营业利润下滑10.4%,主要受存储芯片投资周期放缓和中国市场波动影响。

5.3 地区分布与中国市场

地区 | FY2025占比 | FY2026占比 |

中国大陆 | 41.7% | 34.1% |

中国台湾 | 16.9% | — |

韩国 | 16.8% | — |

北美 | 10.0% | — |

日本 | 7.8% | — |

其他 | 6.8% | — |

[已披露事实] Tokyo Electron FY2026中国大陆收入占比从41.7%降至34.1%,降幅约7.6个百分点。FY2027上半年(2026年4-9月)指引:营收15,700亿日元(YoY+33.1%),营业利润4,310亿日元(YoY+42.2%),预计FY2027将再次实现营收与营业利润历史新高,SPE新设备销售同比增长预计+41%【数据来源:TEL FY2026 IR演示文稿,2026年4月30日】。

第六章行业格局:四大巨头的「地盘划分」

6.1 全球半导体设备市场总览

年份 | 全球设备销售额 | 同比增长 |

2024年 | 1,171亿美元 | +6.5% |

2025年 | 1,351亿美元 | +15% |

2026年预测 | ~1,390亿美元 | — |

2027年预测 | ~1,560亿美元 | — |

6.2 设备品类「地盘」分布

设备品类 | 2024年市场规模 | 占前道设备比重 | 龙头格局 |

光刻(Lithography) | 244亿美元 | ~22-24% | ASML占94.1% |

干法刻蚀(Dry Etch) | 171亿美元 | ~15-17% | Lam+AMAT合计58.9% |

检测/量测 | 143亿美元 | ~12-14% | KLA+AMAT合计69.6% |

CVD | 115亿美元 | ~10-11% | AMAT+Lam合计62.3% |

PVD | — | ~5-6% | AMAT占>70% |

ALD | — | ~3-4% | ASM、TEL、AMAT主导 |

清洗 | — | ~6-7% | SCREEN占>45% |

涂胶显影 | — | ~2-3% | TEL占94.5% |

[行业共识] 光刻机、刻蚀机、薄膜沉积设备是半导体设备的「三大支柱」,合计占全球设备市场约69%。ASML独占光刻,Applied Materials和Lam Research在刻蚀和沉积领域形成「双寡头+三强」格局,Tokyo Electron则在涂胶显影和热处理领域几乎垄断。这种高度集中的格局意味着:四大巨头的技术壁垒极高,新进入者极难撼动。

6.3 各品类主导厂商一览

品类 | 绝对龙头 | 市占率 | 其他主要玩家 |

光刻 | ASML | >82-94% | 尼康、佳能、上海微电子 |

刻蚀 | Lam Research | 介质刻蚀>50% | TEL、AMAT、日立高新、中微、北方华创 |

CVD | Applied Materials | 全球领先 | TEL、Lam、北方华创、拓荆 |

PVD | Applied Materials | >70% | ULVAC、北方华创 |

ALD | ASM International | 领先 | TEL、AMAT |

检测/量测 | KLA | >50% | AMAT、日立高新、中科飞测 |

离子注入 | Applied Materials | 双寡头 | Axcelis |

CMP | Applied Materials | ~70% | 荏原、华海清科 |

清洗 | SCREEN | >45% | TEL、盛美上海 |

涂胶显影 | Tokyo Electron | 94.5% | — |

第七章中国「卖铲人」的突围

7.1 国产化率:从16%到21%的跨越

[已披露事实] 美国出口管制倒逼中国晶圆厂加速验证和导入国产设备,推动国产化率从2024年的约16%提升至2025年的约21%【数据来源:东方财富/百倍哥趋势量化,2026年6月】。虽然21%的国产化率仍然较低,但增速惊人。在刻蚀领域,国产化率已达约31%;在薄膜沉积领域约27%;在清洗领域较高;但在光刻机领域仅约1%。

7.2 中国设备「四小龙」

公司 | 2024年营收 | 同比增速 | 核心产品 | 全球地位 |

北方华创(NAURA) | 298亿元(总营收) | +35.14% | 刻蚀、PVD、CVD、热处理、清洗 | 全球第6,唯一进入Top 10的中国厂商 |

中微公司(AMEC) | 90.65亿元 | +44.73% | CCP/ICP刻蚀、LPCVD | CCP刻蚀全球市占约9-10%(全球第三) |

拓荆科技(Piotech) | 41.03亿元 | +51.7% | PECVD、ALD、SACVD、HDPCVD | 薄膜沉积国产龙头 |

盛美上海(ACM) | 56.18亿元 | +44.48% | 单片清洗、电镀、炉管 | 清洗领域国产龙头之一 |

7.3 差距在哪里?

中国设备厂商在成熟制程(28nm及以上)已经取得显著突破,但在先进制程(7nm以下)仍有巨大差距:

●光刻机:上海微电子(SMEE)是国内唯一的光刻机厂商,但仅能生产90nm级DUV光刻机,与ASML的EUV相差数个世代。光刻机的技术壁垒在于光学系统、精密机械和光源三大核心,每一项都需要数十年积累。

●沉积设备:北方华创和拓荆科技在PVD和PECVD领域已取得突破,但在ALD和高阶CVD方面,Applied Materials和Lam Research仍占据绝对主导。

●刻蚀设备:中微公司在CCP刻蚀领域全球市占约9-10%,但ICP刻蚀(用于先进逻辑)和深硅刻蚀(用于3D NAND)仍是Lam Research的天下。

●量测/检测:国产化率仅约10%,KLA在该领域市占率超过50%,技术差距最大。

第八章AI浪潮:卖铲人的「超级周期」

8.1 AI芯片如何拉动设备需求

AI芯片的爆发式增长是半导体设备行业进入「超级周期」的核心驱动力。

●先进逻辑制程:NVIDIA的Blackwell GPU、AMD的MI300系列、以及各家的AI加速器,都需要台积电3nm/2nm先进制程。台积电2025年资本支出指引400-420亿美元,2026年预计进一步增至520-560亿美元,主要用于3nm/2nm扩产和CoWoS先进封装【数据来源:台积电IR+CEO Score,2025-2026年】。

●HBM(高带宽内存):AI服务器对HBM的需求爆炸式增长。SK海力士、三星、美光正在大规模扩产HBM,这直接拉动了对DRAM刻蚀、沉积和先进封装设备的需求。Tokyo Electron的晶圆键合机(用于HBM临时键合)需求显著增长。

●先进封装:2.5D/3D封装设备市场预计2026年达85亿美元,2033年增长至215亿美元,CAGR 14.5%。TCB(热压键合)设备需求2025年同比增长28%【数据来源:MarketResearchUpdate/Mordor Intelligence,2025-2026年】。

8.2 四大巨头的AI受益程度

公司 | AI受益逻辑 | 最新数据佐证 |

ASML | EUV光刻机是AI芯片(3nm/2nm)的唯一选择 | 2026年Q1 EUV销售额超41亿欧元,订单积压中EUV占65% |

Applied Materials | GAA晶体管结构需要更多沉积步骤 | FY2025 Q2半导体系统营收+7.2%,DRAM占27% |

Lam Research | 3D NAND和先进逻辑刻蚀步骤大幅增加 | FY2025全年营收+23.7%(纪录),经营现金流62亿美元 |

Tokyo Electron | HBM键合机+先进封装涂胶显影 | FY2027上半年指引营收+33.1%,SPE新设备销售+41% |

第九章地缘政治:卖铲人的「达摩克利斯之剑」

9.1 出口管制:四大巨头的「中国困境」

[已披露事实] 2024年12月2日,美国BIS修订EAR,新增约140家中国半导体行业实体至「实体清单」,并对16家实体施加新的FDPR限制【数据来源:US BIS Federal Register,2024年12月】。美国国会报告指出,2024年全球五大设备厂商向中国出售的关键设备技术总额仍达380亿美元,中国占五大厂总营收的39%【数据来源:美国国会报告/Infobae,2025年】。

公司 | 2024年中国占比 | 最新趋势 | 风险程度 |

ASML | 41% | 2026年Q1降至19%,预计全年显著下降 | 中高 |

Applied Materials | FY2025 Q2约25%(去年同期43%) | 持续下降 | 高 |

Lam Research | 43%(FY2026 Q1) | 为美国设备商中最高 | 极高 |

Tokyo Electron | 41.7%→34.1% | 下降但仍较高 | 中高 |

9.2 CHIPS Act:产能的再分配

美国通过CHIPS Act向Intel、TSMC、Samsung、Micron等提供合计超320亿美元补贴及60亿美元贷款,推动其在美国建厂。台积电已宣布在美国追加投资至1,000亿美元。这意味着:

●短期:中国市场的收入损失被美国和东南亚的新增投资部分对冲。

●中期:全球产能从美国→东亚向多极化分布转变,设备需求的地域结构将长期改变。

●长期:如果中国成功突破先进设备国产化,四大巨头的全球垄断地位将面临结构性挑战。

第十章总结与展望

10.1 核心结论

半导体设备行业的「卖铲人」逻辑依然坚固:

无论AI芯片是NVIDIA的GPU还是某家初创公司的ASIC,无论晶圆厂是台积电还是三星,无论存储是HBM还是DDR5——只要人类继续制造更先进的芯片,就必须向ASML买光刻机、向Applied Materials买沉积设备、向Lam Research买刻蚀设备、向Tokyo Electron买涂胶显影机。这是半导体产业链中最接近「印钞机」的环节。

确定性事实

●全球半导体设备市场2025年达1,351亿美元(+15%),2026年预计进一步增长至1,390亿美元(SEMI确认)。

●ASML订单积压388亿欧元,EUV订单占65%,需求确定性极强。

●Applied Materials在PVD(>70%)、CMP(~70%)、离子注入(双寡头)领域几乎垄断。

●Lam Research FY2025全年营收184.4亿美元(+23.7%),创下公司纪录。

●Tokyo Electron涂胶显影机市占率94.5%,FY2027指引营收+33.1%。

推测性展望(主观分析,仅供参考)

●短期(6-12个月):AI芯片需求持续拉动先进制程设备投资。台积电、三星、Intel的CapEx计划将支撑设备订单。但需关注美国大选后的对华政策变化。

●中期(1-3年):High-NA EUV将在2028年前后进入规模化量产阶段,ASML有望迎来新一轮增长。中国国产化率可能从21%提升至30%以上,但在先进制程领域仍难以撼动四大巨头。

●长期(5-10年):如果中国成功突破EUV光刻机(或替代技术如电子束直写),全球设备格局将发生根本性变化。但在可预见的未来,四大巨头的垄断地位难以动摇。

10.2 四大巨头关键指标速览

指标 | ASML | Applied Materials | Lam Research | Tokyo Electron |

最新营收 | 88亿欧元(Q1 2026) | 71亿美元(FY25Q2) | 53亿美元(FY26Q1) | 24,435亿日元(FY2026) |

毛利率 | 53.0% | 49.1% | 50.4% | 47.1%(FY2025) |

核心壁垒 | EUV唯一供应商 | PVD/CMP/离子注入垄断 | 介质刻蚀>50% | 涂胶显影94.5% |

中国占比 | 19%(Q1 2026) | 25% | 43% | 34.1% |

AI受益程度 | 极高(EUV刚需) | 高(GAA沉积步骤+) | 高(3D NAND刻蚀+) | 高(HBM键合+) |

市值(约) | ~3,000亿欧元 | ~1,500亿美元 | ~900亿美元 | ~10万亿日元 |

免责声明

本报告中所有数据均来源于公开可查的一级权威渠道,包括各公司官方投资者关系网站、美国SEC备案文件、SEMI、CINNO IC Research、摩根士丹利证券、美国国会报告、CSIS等。部分数据因不同机构统计口径存在差异,已尽可能在正文中注明。所有「推测性展望」内容已明确标注「主观分析,仅供参考」。

本报告仅供研究参考,不构成任何投资建议。半导体设备行业受地缘政治、技术周期和宏观经济影响较大,历史表现不代表未来趋势。