2026年AI算力芯片市场规模调研

2026-06-30 02:13

2026年AI算力芯片市场规模调研

· 点击蓝字,关注我们

2026 年是 AI 算力芯片产业从 “训练需求独大” 转向 “训练 + 推理双轮驱动” 的关键节点,生成式 AI 商业化落地、智算基础设施建设与国产替代共同推动市场高速增长。不同研究机构因统计口径(是否覆盖端侧 / 边缘侧、是否包含配套加速器件)差异,预测值存在明显区间,以下为多维度交叉验证后的核心结论。一、全球市场规模:980 亿 - 1240 亿美元,增速领跑半导体

综合多家机构 2026 年最新发布的报告,全球 AI 算力芯片市场规模预测区间为980 亿 - 1240 亿美元,同比增速 18%-37.2%,是半导体行业整体增速的 5-8 倍,成为产业增长核心引擎。主流机构基准预测

IDC 2026 年 4 月《全球 AI 芯片市场追踪报告》:全年市场规模达980 亿美元,同比增长 37.2%,先进制程与专用架构渗透率快速提升。产业世界 2026 年 6 月行业洞察:市场规模突破 980 亿美元,较 2025 年 760 亿美元增长 28.9%;全年总出货量达 58 亿颗,7nm 及以下先进制程芯片占比从 2024 年 34% 跃升至 61%。SIA 联合行业机构测算:全年规模约1200 亿美元,同比增长约 18%;太平洋科技跟踪数据则上调至 1240 亿美元,同比增长 26.5%,核心原因是推理芯片出货量超预期。口径差异说明摩根士丹利统计的 “云 AI 加速器(GPU+ASIC 全口径)” 市场规模达 3120 亿美元,该口径包含了服务器配套加速卡、互联器件等更广范围的算力组件,与常规 AI 芯片统计不可直接对比。区域分布亚太地区占据全球 52% 的市场份额(约 510 亿美元),由中国、韩国、日本需求拉动;北美市场规模约 370 亿美元,依托云厂商与科技巨头的算力投入保持稳定增长。二、中国市场规模:1900 亿 - 3800 亿元,国产替代进入深水区

中国是全球增速最快的区域市场之一,政策驱动的国产替代与大模型行业落地是两大核心动力,不同机构预测区间为1900 亿 - 3813 亿元人民币,核心差异在于是否覆盖边缘端、车载等全场景。官方与行业基准值

工信部《中国人工智能芯片产业发展白皮书(2026 年版)》:市场规模突破 2000 亿元人民币,国产芯片市占率攀升至 41%,英伟达在中国市场份额回落至约 8%。赛迪顾问数据:全年规模约 2940 亿元(420 亿美元),年复合增长率 28.5%,本土品牌市占率提升至 45% 以上。中信证券需求端测算:国内智算芯片市场空间约3230 亿元,中性假设下国产芯片占据近一半份额;其中地方智算中心 + 央国企需求约 1000 亿元,互联网行业大模型与应用需求约 2600 亿元。国产替代进展2026 年中国本土 AI 芯片自给率从 2023 年的 11% 提升至 23% 以上,部分场景实现深度替代。市场形成多梯队格局:华为昇腾占据国产份额约 45%,海光信息与其他国产厂商占 22%,寒武纪、壁仞、摩尔线程等 “国产 GPU 四小龙” 占 25%。三、细分市场结构:训练与推理重构,ASIC 加速渗透

1. 按功能场景划分

云端训练芯片:全球规模约 420 亿美元,同比增长 34%,是性能竞争最激烈的赛道,主要支撑万亿参数大模型训练与迭代,GPU 仍占据绝对主导地位。推理芯片:全球规模约 580 亿美元,同比增长 18%;推理算力占全部 AI 算力的三分之二,成为市场增长新主力。其中边缘推理芯片增速达 35%,规模约 230 亿美元,覆盖工业、安防、消费电子等场景。车载 AI 芯片:全年出货量首次超过 1.2 亿颗,同比增长 42%,是所有细分领域中增速最快的赛道,高阶自动驾驶落地是核心驱动力。2. 按技术架构划分

GPU:凭借 CUDA 生态与通用并行计算能力,仍牢牢掌控云端高端训练市场;但在推理侧份额持续被专用芯片分流,英伟达已推出专用推理 GPU 产品线应对竞争。ASIC(专用 AI 芯片):2026 年出货量首次超越 GPU,成为推理场景主流选择。高盛预测其占 AI 芯片市场比例升至 40%,市场规模约 600-700 亿美元;谷歌、Meta、OpenAI、亚马逊等科技巨头均加码自研 ASIC,推理场景下 TCO 较 GPU 低 40%-60%,能效比提升 3-5 倍。FPGA:主要应用于边缘定制化、低批量场景,增速相对平缓,在工业控制、通信基站等领域保持稳定份额。四、核心增长驱动因素

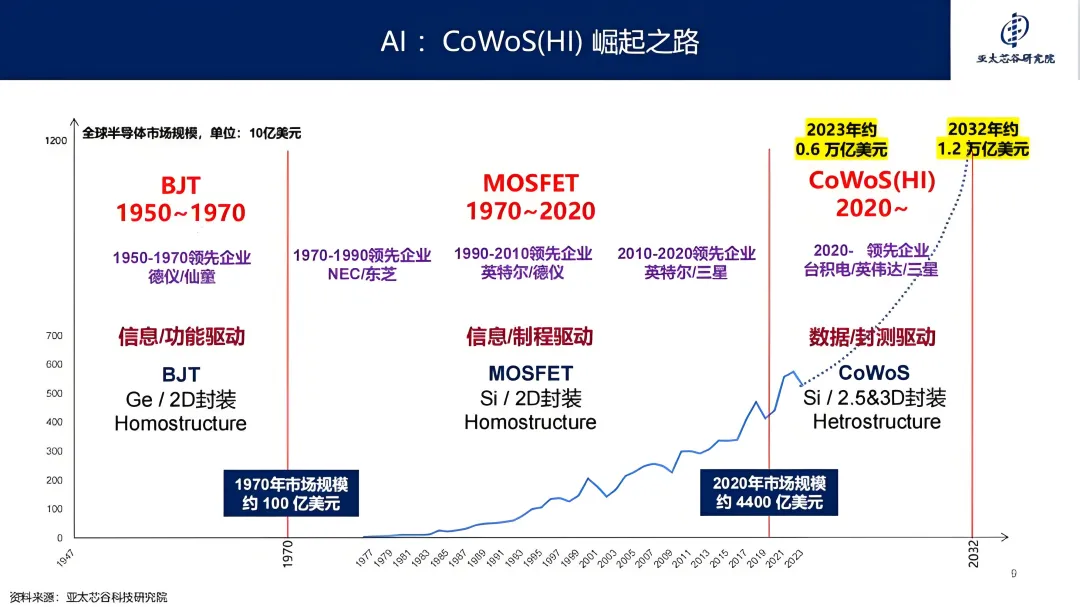

需求端:AI 商业化从原型走向规模落地大模型训练向多模态、万亿级参数迭代持续拉动高端训练芯片需求;同时 AI 客服、AI 搜索、内容生成、工业质检等推理场景批量部署,带动中低端推理芯片出货量爆发。基建端:全球智算中心建设高峰各国将算力基础设施上升至战略高度,中国 “东数西算” 与地方智算中心进入集中交付期,欧美云厂商持续扩大资本开支,直接拉动 AI 芯片采购量。供给端:先进封装与制程产能爬坡台积电 CoWoS 先进封装产能从 2025 年底 8 万片 / 月爬坡至 2026 年底 12 万片 / 月,全年有效产能约 115 万片晶圆,支撑高端 AI 芯片供给释放;HBM3e、Chiplet 等技术成熟,进一步提升芯片性能上限。五、产业瓶颈与挑战

产能约束仍是核心矛盾先进封装、HBM 高带宽内存、高端基板的产能增速跟不上需求增长,CoWoS 产能被英伟达与头部云厂商提前锁定,中小厂商获取高端产能难度加大,成为制约市场规模上限的关键因素。技术瓶颈逐步显现单芯片算力提升面临功耗墙与内存墙制约,制程迭代边际成本快速上升,行业开始从 “单纯堆算力” 转向架构优化、存算一体、3D 堆叠等技术路线探索。地缘政治重塑供应链出口管制与区域化分工趋势加剧,高端芯片与先进设备的跨境流动受限,推动各国加速本土产业链建设,也带来了市场碎片化与重复投入的风险。六、总结

2026 年全球 AI 算力芯片市场正式进入 “训练 + 推理双轮驱动” 阶段,整体保持 30% 左右的高速增长;中国市场凭借国产替代与内需红利,增速显著高于全球平均水平。短期来看,产能供给决定市场天花板;长期来看,生态构建与场景适配能力将成为厂商竞争的核心壁垒。声明:本公众号未注明出处的转载文章是出于传递更多信息之目的。若有未注明出处或标注错误或侵犯了您的合法权益,请联系我们(18749803326),我们将及时更正、删除,谢谢!