翻完6月的融资数据,有个感受比前两个月更清晰了:我们正在从“发现趋势”的阶段,进入“趋势内部开始分层”的阶段。这比趋势本身更值得关注,因为它意味着共识正在从方向收敛到路径。

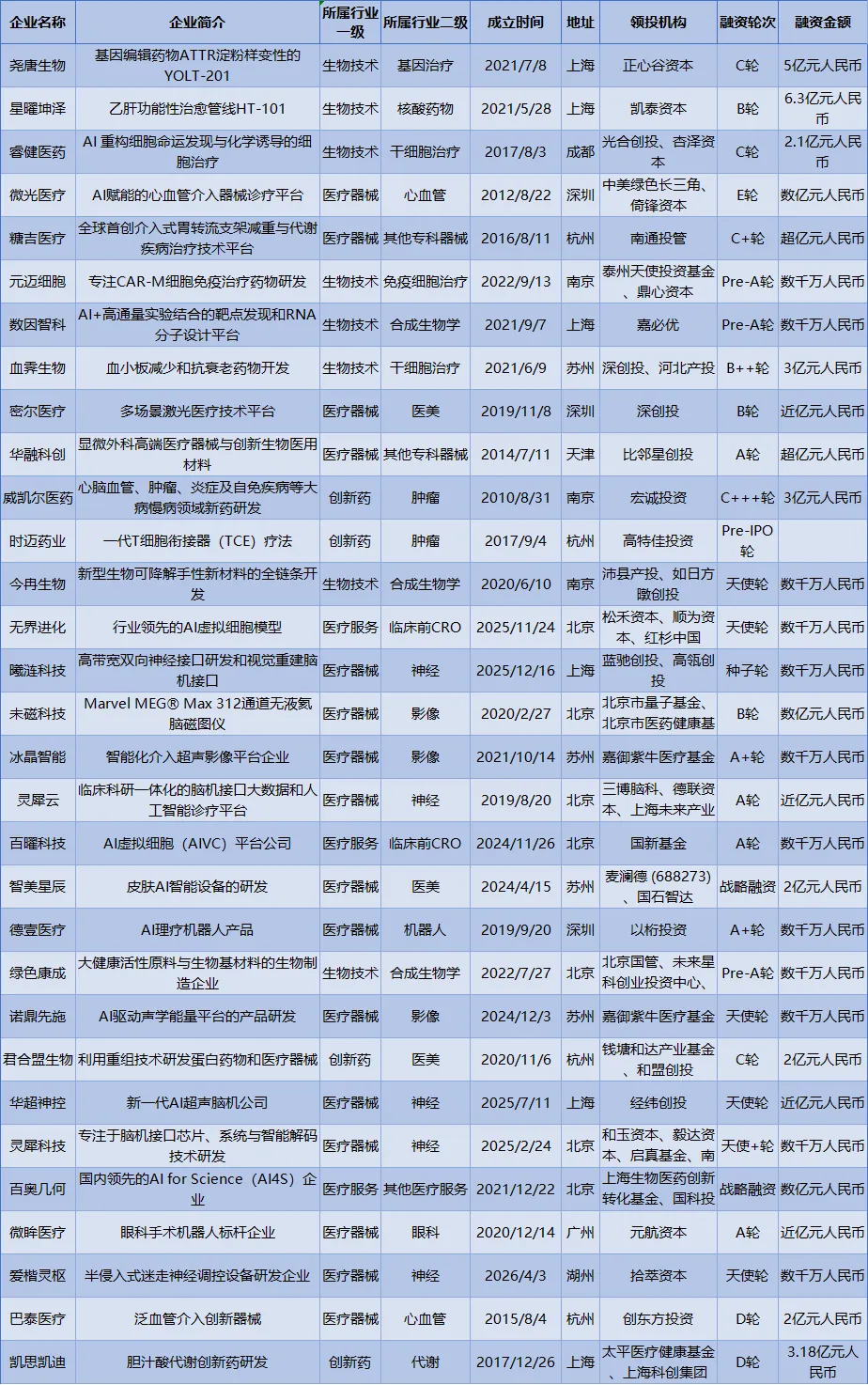

一、脑科学连续三个月霸榜,但6月的问题变了

4月脑科学融资密集出现时,市场讨论的是“这个方向能不能做”。5月天使轮体量翻倍,问题变成了“谁能做”。到6月,问题进一步变成了“哪条路径能做出来”。

这种递进本身就说明,脑科学正在从“风口”沉淀为“赛道”。

本月视觉重建路径上,曦涟科技和芯生视界同时在早期拿到钱。如果加上4月的明视脑机和5月的暖芯迦医疗,这条路径上已经聚集了至少四家不同阶段的公司。

当一个细分方向在短时间内出现多家参与者集中融资,通常意味着两件事:一是技术可行性的共识在形成,二是路径内部的竞争窗口正在打开。

更有意思的是超声脑机接口的集中涌现。华超神控、百英诺生物、思昇科技三家公司在同一个月份拿到钱,分别从AI、聚焦超声和神经调控/药物递送切入。

三家同时推进说明超声路径正在从“备选方案”升级为“主流选项之一”。相比植入式,超声路径在安全性和可及性上有天然优势,但精度和信号解析能力还需要验证。资本显然在赌这条路径能跑出来。

神经调控方向,爱楷灵枢走迷走神经半侵入式路径,空山慈科技做脑机交互调控,南粟科技做数字疗法康复。这三家虽然都打着“神经调控”的标签,但技术路线和应用场景完全不同。这说明脑科学赛道的分化已经到了“同一方向内部还需要细分子方向”的程度——这是赛道走向成熟的前兆。

另一个值得记录的变化发生在配套端。未磁科技的312通道无液氦脑磁图仪拿到B轮数亿,灵犀云的脑机接口大数据和AI诊疗平台拿到A轮近亿,灵犀科技的脑机接口芯片拿到天使+轮。诊断工具、数据平台、核心芯片同时出现融资,这不是巧合。当一个赛道的上游和下游同时开始拿钱,说明它正在从一个“单点技术”长成一个“产业”。

二、AI在生物学里的角色变了:从“助攻”到“主攻”

本月AI方向最值得关注的不是哪家公司拿了多少钱,而是一个新概念的集中出现:AI虚拟细胞。

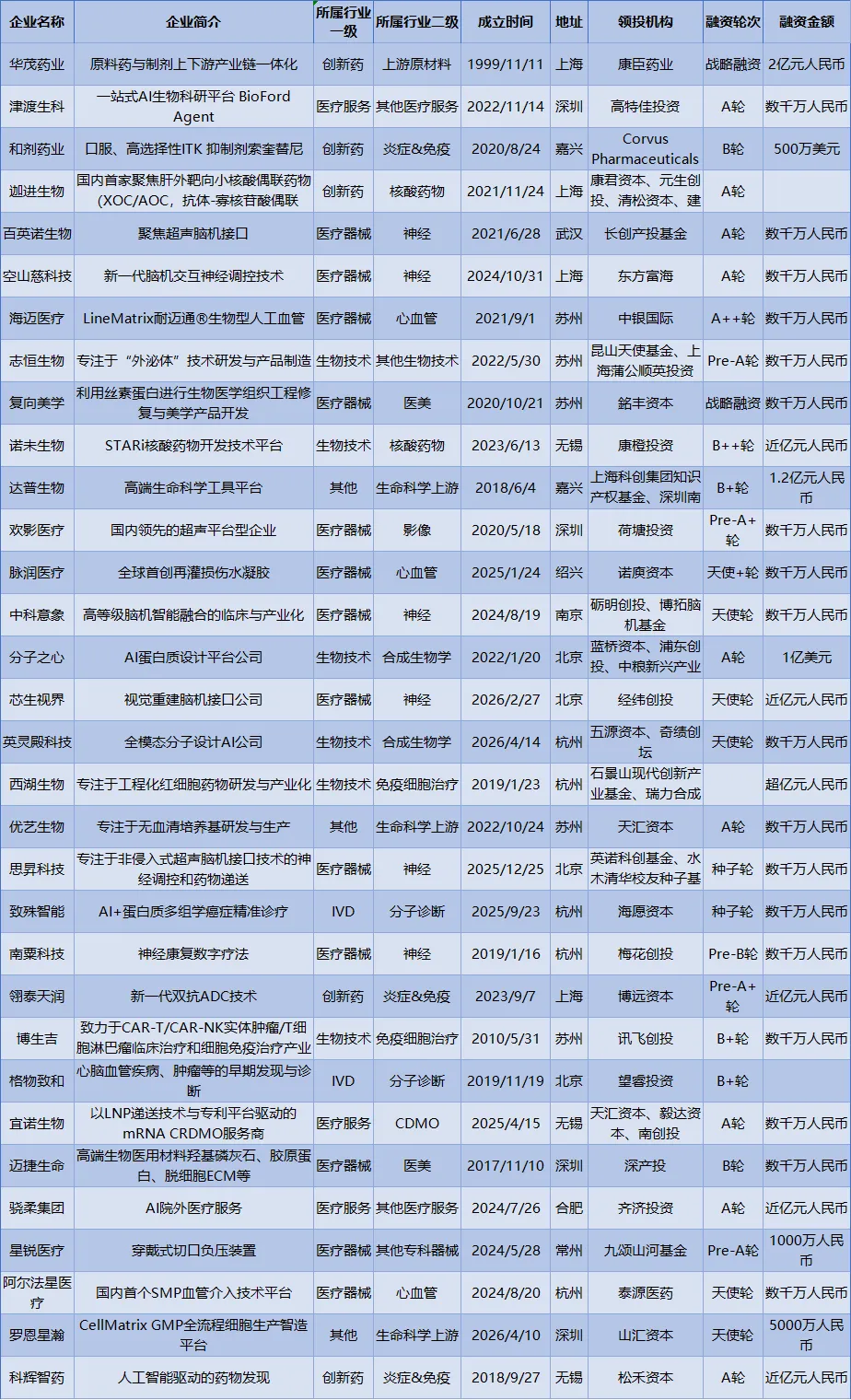

无界进化和百曜科技都在做同一件事——用AI模型模拟细胞行为,替代部分湿实验。数因智科的高通量实验加AI平台也属于这个方向的技术延伸。这个概念本身在国际上已经有先行者,但在国内一级市场几乎同时出现多家公司,说明这个叙事正在从“海外在探索”变成“国内开始跟进”。

坦白说,现在判断AI虚拟细胞能否跑通为时尚早。这个方向的核心挑战在于:生物学系统的复杂度远超物理系统,模拟的精度能否达到药物研发可接受的水平,目前还没有答案。但资本愿意在天使轮和A轮阶段就给出千万级别的资金,说明市场认为这个问题值得花时间去回答。

相比之下,AI在更成熟领域的应用已经进入“验证收获期”。分子之心A轮1亿美元做AI蛋白质设计,英灵殿科技做全模态分子设计,睿健医药用AI重构细胞命运。这几家的共同特征是:AI不是锦上添花的工具,而是解决核心生物学问题的生产力。

这种从“助攻”到“主攻”的角色转换,是AI在生物领域真正落地的标志。当一家公司不再需要解释“为什么要用AI”,而是直接讲“我用AI解决了什么别人解决不了的问题”,说明这个技术已经过了概念验证的阶段。

三、细胞治疗:技术平台的价值正在超过单个管线

细胞治疗方向本月有几笔融资,放在一起看能发现一个共同特征:资本更愿意为平台型公司付溢价,而不是单纯为某个管线买单。

血霁生物B++轮3亿做血小板减少药物,背后的逻辑是血小板这个细分赛道的确定性在增强。元迈细胞做CAR-M,博生吉做实体瘤CAR-T/CAR-NK,西湖生物做工程化红细胞——这几家虽然方向不同,但共同点都是“用一个技术平台支撑多条管线的可能性”,而不是“一条管线走到黑”。

这里有个很现实的背景:全球范围内,细胞治疗在实体瘤上的突破比预期慢。这让资本逐渐形成了一个判断——与其赌单个管线能成药,不如赌一个平台能持续产生新的管线。这个逻辑在核药赛道已经跑通了,在细胞治疗领域正在重演。

尧唐生物C轮5亿做基因编辑药物,星曜坤泽B轮6.3亿做乙肝功能性治愈,也都符合这个逻辑。它们的估值里包含的不仅是当前管线,更是技术平台未来能拓展的适应症空间。

四、一个被低估的信号:上游工具和诊断开始独立拿钱了

本月未磁科技的脑磁图仪、灵犀云的脑机接口数据平台、灵犀科技的脑机接口芯片、达普生物的生命科学工具、罗恩星瀚的细胞生产智造平台,都在各自阶段拿到了可观的资金。

这些公司的共同标签是“卖铲子”——不直接做药物或器械的终端产品,而是为做产品的人提供工具和设备。

上游工具和诊断工具开始独立融资,通常是一个行业进入成长期的信号。当终端产品的竞争足够激烈时,做工具的公司反而有更稳定的需求基础。这条逻辑在生物制药的CDMO赛道上已经验证过一次,现在正在脑科学和细胞治疗的配套工具上重演。

以上是本月重点观察到的几个趋势。整体来说,6月的数据没有出现颠覆性的新方向,但现有方向内部的分化和纵深在加速。

脑科学从共识走向路径竞争,AI在生物学里从工具升级为生产力,细胞治疗从管线估值转向平台估值,上游工具开始独立进入资本视野。这些变化单独看都只是“融资新闻”,串在一起看,是一幅中国医疗创新正在从“跟跑”切换到“找自己的路”的图谱。

本文所有融资信息均基于2026年6月国内医疗健康领域公开融资事件整理,公司名称、轮次、金额均为公开工商及媒体报道信息。行业趋势分析部分为作者基于数据的独立判断,不构成任何建议。

附表:

声明:本篇文章系整理所得,旨在传播医药行业相关资讯,不做商用,内容版权归药圈时汇所有,欢迎个人转发分享。其他任何媒体、网站如需转载或引用请联系公众号获得授权,并在醒目位置处注明“转自:药圈时汇”。

●细分行业研究集合:CGT、合成生物、mRNA、疫苗等热门领域

药圈时汇是由在医药健康、券商基金、产业园区等领域从业者发起的自媒体交流平台,致力于为项目与资本方提供项目路演、资本交流、行业资讯等相关服务,如有合作意向或者项目的投融资需求,请关注本账号并回复合作

喜欢文章,顺手“三连”吧