文/一只金鹅

2026年6月28日

上一篇文章聊了阿托品,这一篇从兴齐的环孢素开始说。

看它是如何从一款进口药,演变成为国产干眼症标杆,并在关键时刻扛起公司增长大旗的!

一、缘起:一场长达18年的长跑

干眼症是仅次于近视的第二大眼科慢性病,全国干眼症患者约3.6亿人。在国内干眼症市场里,长期只有人工泪液(玻璃酸钠滴眼液) 对症补水,缺少能针对炎症根源、促进自身泪液分泌的治疗型药物,只有进口的0.1%浓度的环孢素,但刺激性强、价格昂贵 。

2002年,兴齐启动0.05%环孢素滴眼液(Ⅱ) 的研发工作,目标是做适合中国人、低刺激、长期可用的干眼专用免疫调节剂。

国家药审中心当年尚无评审先例,国外已有的数据但不可用,为推动研发前进,兴齐自行摸索了一整套实验设计方案以及评价标准,最终获得了药审中心的认可和通过。

环孢素本身难溶于水,其不利于做液体眼药,国外药企是把其粒径做到100nm左右,与水再混合成透亮液体,但有刺痛、灼烧不良反应。兴齐自研了乳化技术,先将环孢素溶于油,再将油溶于水,形成粒径更小乳剂,绕过了这个问题。

干眼症是慢性病,要积累长期安全的数据,再加上干眼症多为中老年、电脑办公人群,上千例样本招募、复诊、数据采集量大,这都是客观存在的困难。

最终,在研发团队十余年的不懈努力之下,克服艰难险阻,兴齐0.05%环孢素于2020年6月获批,取名“兹润”。

同年8月在全国上市,填补国产眼药在治疗型干眼处方药领域空白,被业内评价为中国眼表领域里程碑式创新。

二、2021国谈进医保,摇身变爆款

因上市初期定价偏高、自费,再加上医生对该新药的认知有限,仅在三甲干眼专科少量渗透,销量一直不温不火。

转折点是2021年底国家医保谈判,兹润成为当年新增国谈药里唯一眼科独家品种,谈判后成为医保乙类报销品种,患者自付成本大幅下降。

兴齐随即组织大规模学术推广,全国眼科年会、干眼专题卫星会、科室会,联合刘祖国、孙兴怀等国内眼科领域的顶尖专家发布大量真实、权威的实践数据。

短短两年,兹润被写入多部干眼、屈光术后、白内障术后诊疗共识,成为中重度炎症干眼一线首选药物,三甲、连锁眼科、基层医院进院意愿爆发式提升 。

依托兴齐成熟的全国经销商网络(国药、上药、华润等),各省快速完成药品挂网、药事会准入,公立医院、爱尔/普瑞等连锁眼科、线上互联网医院、医保药店全渠道打通。

三、2023阿托品业务受阻,环孢素扛起增长大旗

这一年增长的主力军阿托品院内制剂的互联网渠道被堵,其销量断崖式下跌,兴齐业绩承受巨大的压力。

环孢素(滋润)的销量却在当年大幅增长,接力阿托品,扛起了公司业绩增长大旗。

根据多家券商统计,2023年环孢素(滋润)全渠道营收约3.5亿元,超过了全年总的营收增量(营业收入14.7亿,同比增长17.4%,+2.4亿)。

环孢素(滋润)也凭借2023年的大放异彩,登顶国内医院干眼治疗药物销售榜首,在中重度炎症干眼医院市占率超60%。

OK,兴齐眼药的阿托品、环孢素(滋润)两个故事暂且讲到这里。这两款药自上市以来,均凭借先发优势,迅猛增长,很快成为营收的半壁江山。

那么国内的同行看到兴齐赚钱,有没有去研发同类的药来与其竞争,试图分走它的市场份额呢?

目前来看是有,而且还不少。

对于低浓度的阿托品,国内已经有恒瑞医药、欧康维视、齐鲁指导、莎普爱思等要企业做了布局国内已经有。根据公开的资料,恒瑞医药已经于2025年2月份提交了上市申请,预计2027年之前获批。

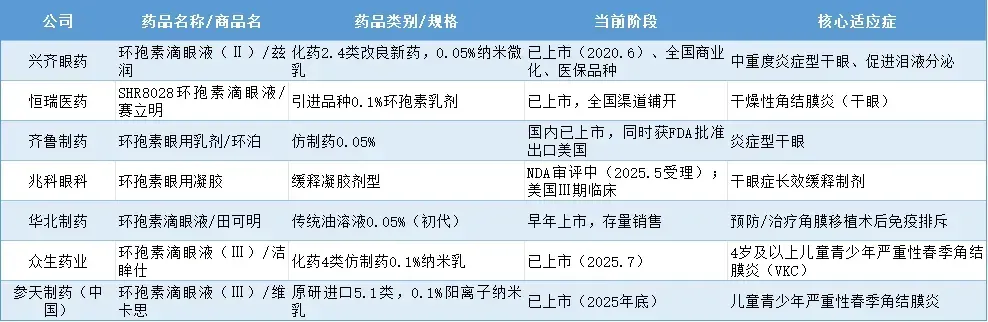

对于低浓度的环孢素滴眼液,国内已经有欣祺医药、爱尔健康眼药、武汉科服眼药、康哲等基业做了研发部剧,恒瑞医药、欧康维视、齐鲁指导、莎普爱思等要企业做了布局国内已经有。

根据公开的资料,恒瑞医药已经于2025年2月份提交了上市申请,预计2027年之前获批。

以上两张表里很多药名,看得人眼花缭乱,其实就说明了两件事儿:一是其他厂家低浓度阿托品即将上市,约1、2年之后,该领域就不会再是兴齐一家独占;二是随几家环孢素上市分流,兴齐在干眼症领域先发优势难以为继。

综上所述,兴齐眼药是一个眼药专科企业,其核心产品在儿童近视防控、干眼症领域形成了暂时的垄断或者寡头的竞争格局,正享受着先发优势带来的红利。

公司的财务状况良好,营业收入和含金量高,赚回来的都是真金白金,应收账款处于行业合理的结算账期。

公司通过大量的现金分红给股东,几乎占到了上市以来净利润的75%,在上市药企中,是居于一个比较高的水平。

公司所在的行业是一个需要通过研发构建领先优势、不断向前奔跑,才能并获取增长的行业,对于规模效应、品牌效应反而并不明显,下游的客户相对强势,若无独家产品,很难有议价谈判的主导权。

一、两年之后,核心产品的失去先发优势,公司的业绩又将面临大的增长压力。

现有的业务就这个情况了。未来还有没有新业务,会成为公司的第二增长曲线?咱们下一篇继续聊。(未完待续)