自2007年氢分子医学确立选择性抗氧化核心理论以来,全球氢健康产业历经设备化启蒙、场景化探索两大发展阶段,受制于传统电解制氢、高压储氢技术的场景约束,行业长期陷入同质化内卷、用户渗透率偏低、商业化增长瓶颈等发展困境。固态氢缓释制氢技术的产业化落地,重构了氢健康产业底层商业逻辑:依托镁基/硅基/钙基等固态氢材料与ICR智控释溶等原创技术体系,实现分布式储氢、常温常压安全释氢、全场景可控缓释,完成从“专用健康设备”向“功能氢健康消费品”的范式跃迁。

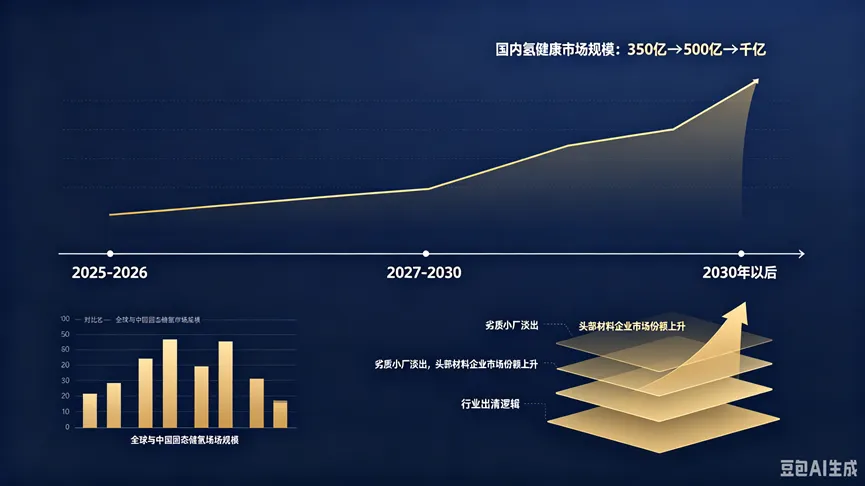

2025 年国内氢健康产业市场规模达350亿元,预计2026年整体市场规模突破500亿元,年复合增速超35%。固态氢作为赛道核心增量引擎,凭借安全、便携、易集成、可标准化四大核心优势,正在重塑行业竞争格局。上游核心材料呈现寡头化集中态势,中游消费品实现跨品类广泛适配,下游C端大众消费+ B端垂直产业双渠道同步放量。以头部企业技术开放赋能、产业生态协同共创为核心模式,固态氢已深度覆盖“吃、喝、洗、护、泡”民生消费场景,并在银发康养、医美修复、运动体能恢复、现代农业四大高价值B端领域形成商业化解决方案。

关键词:固态氢;氢医学;ICR智控释溶;氢健康;技术赋能;生态共创;氢消费品。

历经 2025 年的商业化规模化验证,固态氢消费品正式走出概念培育期,完成实验室技术、小批量试产、B 端试点落地、全品类产品迭代的全链条闭环,成为氢健康产业增长的核心变量。回望产业发展历程,传统富氢水机、家用吸氢机等设备类产品,依靠定点场景、专业操作实现氢分子摄入,但高昂购置使用成本、固定空间限制、氢气快速衰减、隐私性不足等痛点,始终制约行业大众化普及;叠加行业早年粗放式营销、功效夸大宣传、统一行业标准缺失,行业信任度与可持续发展能力遭遇瓶颈。

固态氢缓释制氢技术的产业化突破,从底层解决了传统氢健康产品的商业化桎梏:无需高压密闭装置、无需外接供电、遇水温和缓释、材料可微型模块化集成,能够无缝嫁接日化、食品、家居、康养、医美、农业等海量成熟消费品赛道,以功能升级的方式实现产业增量突破。2026 年,行业正式告别单一产品输出的粗放发展模式,迈入技术标准化、原料规模化、赋能全域化、生态协同化的全新发展阶段,头部企业木齐科技全面转型B端原料供给+技术方案服务商,以“氢 + PLUS 共创赋能”模式,打通上游材料研发、中游产品定制、下游渠道落地全产业链,推动固态氢从细分技术路线升级为行业主流发展范式。

依托《健康中国 2030》主动健康战略、国家新型储能与氢能产业扶持政策,叠加全球氢分子医学循证研究持续丰富,固态氢消费品迎来政策、技术、市场、消费四重红利共振。本白皮书立足国内产业发展实践,结合前沿学术成果、头部企业商业化数据、行业标准建设进展,深度剖析固态氢产业技术壁垒、应用场景、竞争格局、市场前景,客观研判行业现存挑战,面向产业链各环节主体提出发展策略与投资布局建议,倡导行业坚守科研为本、合规经营、生态共生的长期主义发展理念,加速构建技术先进、标准完善、场景多元、诚信规范的现代化固态氢产业体系。

第一章行业定义、技术范式演进与产业定位

1.1 固态氢消费品官方定义

固态氢消费品,是以镁基/硅基/钙基等固态氢功能材料为核心载体,依托可控缓释水解反应原理,在常温常压、无外接能源条件下,接触水汽即可稳定释放氢分子,同时可协同缓释天然矿物微量元素、本草活性物质,通过口服、透皮、外用等路径实现健康干预;将固态氢集成于功能食品、家居洗护、美妆护肤、康养用品、医疗器械辅助耗材等载体中衍生的新型功能性消费品。

核心差异化特征:安全无高压爆炸风险、释氢速率可定制调控、产品形态高度灵活、存储保质期稳定、全场景居家/商旅/机构适配,彻底打破传统制氢设备的场景约束,实现氢健康从“刻意化理疗”向“生活化日常养护”的转型。

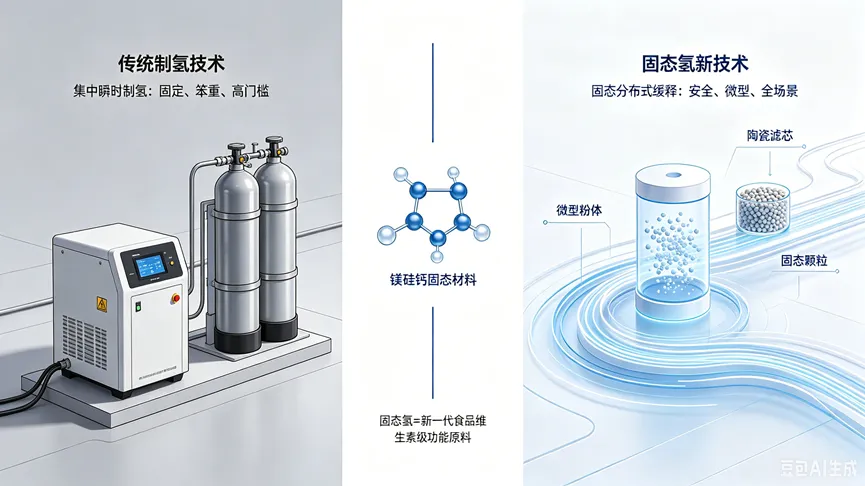

1.2 技术范式重大转移:从集中式制氢到分布式按需储氢缓释

传统氢健康产业遵循集中制氢、即时使用技术逻辑:通过电解水、高压气瓶储运方式集中制备高浓度氢气,依赖专用设备、密闭空间完成氢气摄入,供给模式属于“固定场景、瞬时释放、不可存储”。

固态氢重构为固态锁氢、分布式布局、时空可控缓释全新技术范式:

本质安全化:材料常温常压发生温和水解反应,无易燃易爆风险,反应生成物氢氧化镁、硅酸盐等物质生物相容性优异,无毒无害,可适配食品、化妆品等高安全等级应用场景;

释放精准化:通过材料纳米改性、多层界面包覆、催化体系复配等工艺,可定制毫秒级快速释氢、小时级平稳缓释、跨多日长效释氢三类技术方案,匹配口服、洗护、穴位贴敷、泡浴等差异化使用场景;

集成微型化:固态氢功能单元可封装为微米级粉体、颗粒、陶瓷滤芯等形态,如同功能芯片嵌入各类消费品,无需改造下游企业原有生产线即可完成产品功能升级。

1.3 产业核心定位:传统消费品的功能性升级赛道,而非全新品类创造

固态氢消费品并非凭空诞生的全新消费品类,其产业本质是成熟日用消费品依托新材料实现健康属性升级,依托原有产业链、供应链、渠道体系快速商业化落地,大幅降低市场教育、产能改造、渠道拓展成本。

从产业发展高度来看,固态氢材料的产业化普及具备行业级里程碑意义:如同维生素作为基础功能性添加剂赋能食品产业实现千亿级扩容,固态氢有望成为大健康领域通用型基础功能原料,深度赋能日化、食品、银发康养、医美、现代农业等多产业,孕育千亿级氢健康消费新市场。

第二章底层学术支撑、核心技术体系与知识产权壁垒

2.1 氢分子医学:全球千项循证研究筑牢产业科学基石

2007 年日本学者太田成男教授在《Nature Medicine》发表开创性研究,证实氢气具备选择性清除人体毒性羟基自由基、抗氧化、抗炎、抑制细胞凋亡的生物学作用,奠定氢健康产业学术根基。截至2026年,全球已累计发表1200余篇氢分子医学SCI学术论文,覆盖神经、皮肤、代谢、免疫、骨科、老年慢病等多个研究方向。

国际层面,日本、韩国、美国已将吸入式氢气纳入临床先进辅助治疗手段,用于心脏骤停后损伤、缺血性组织损伤、慢性炎症类疾病干预,完成从基础研究到临床应用的闭环验证。国内以上海交通大学氢科学中心为代表的科研平台,持续深耕固态储氢新材料方向,2025 年何前军团队在《Cell》子刊发表镁硅纳米长效产氢材料研究成果,实现最长28天稳态缓释制氢,为干细胞修复、慢病外用康养、长效功能性耗材开发提供全新技术路径,进一步拓宽固态氢医用、民用应用边界。

2.2 ICR 智控释溶技术:固态氢消费品标准化底层技术体系

ICR 智控释溶技术(Intelligent Controlled Release & Dissolution Technology)由国内头部企业木齐科技自主研发并于2026年正式发布,是当前消费级固态氢领域商业化成熟度最高、适配场景最广的原创技术体系,构建“精准释氢、氢矿协同、长效锁存”三大核心技术闭环:

智能速率调控:通过纳米结构化设计、多层惰性包覆工艺,可在微克级—毫克级区间精准调节单位时间氢气释放量,既能满足泡腾片、浴盐类快速释氢场景,也适配面膜、穴位贴等长效缓释类产品,实现单一技术平台跨品类全域适配;

环境自适应响应:材料可依据环境温湿度、酸碱度动态调节水解反应活性,高温高湿环境下自动抑制过快释氢避免功能衰减,低温干燥环境提升反应活性保障有效氢浓度输出,解决不同地域、季节下产品性能不稳定的行业共性痛点;

全周期稳态锁氢:依托矿物陶瓷材料界面封装技术阻隔水汽提前渗透,大幅降低产品仓储运输阶段的自衰减率,全程保持线性平稳释氢曲线,规避传统固态氢材料前期爆释、后期效能快速衰竭的缺陷;同时在释氢过程同步缓释镁、硅、钙、锶、偏硅酸等人体必需矿物元素,实现“补氢+矿物营养补充”协同增效。

2.3 HI 氢素三大标准化材料体系,实现场景专业化精准匹配

依托 ICR 技术迭代优化,行业已形成三类标准化固态氢原料产品矩阵,实现细分场景专业化定位,为下游企业标准化采购、配方开发提供技术基础:

HI 活性氢素(高效型):高活性改性镁基材料,遇水瞬时释放高浓度氢气,主要应用于口服压片、泡腾片、泡浴片等短时高浓度补氢场景;

HI 复合氢素(平稳型):表面多层惰性包覆改性,数小时平稳持续释氢,适配洁面皂、护肤面膜、眼贴、卫生巾等贴身洗护、局部透皮护理类产品;

HI 矿物氢素(长效协同型):固态氢与天然矿物、本草提取物复配成型,兼顾长效释氢、微量元素缓释、草本活性渗透三大功效,聚焦康养穴位贴、熏蒸包、康养床垫、医用术后修复等高附加值B端场景。

2.4 知识产权与研发资质:构筑产业核心技术护城河

固态氢行业的核心竞争壁垒集中于上游材料配方、包覆工艺、释氢动力学精准调控体系,头部企业通过专利布局、产学研联合研发、企业标准体系搭建形成高准入门槛。以行业龙头木齐科技为例,累计拥有37 项专利,15项发明专利,组建由国家杰出青年、泰山学者领衔的研发团队,联合中国科学院完成固态氢原料关键工艺攻关;企业入选科技部科技型中小企业和创新型中小企业,累计备案25项固态氢原料及终端产品企业标准,为行业团体标准编制提供大量实验数据、检测方法、安全评价依据。

第三章产业商业模式迭代、生态格局与区域产业集群

3.1 产业战略迭代:从 C 端产品竞争到 B 端技术赋能的模式重构

氢健康产业前期大量企业扎堆富氢水杯、吸氢机、康养设备等 C 端硬件赛道,依靠外观微调、营销话术打造伪差异化,渠道推广成本居高不下,行业陷入价格内卷、利润持续压缩、同质化严重的发展困局。

2026 年行业头部企业完成战略逆向转型:全面终止自有 C 端终端产品运营,定位为固态氢核心材料供应商+全场景技术方案服务商,放弃与下游品牌商、生产企业的渠道竞争,以技术赋能、原料输出、合规背书的利他模式,依托合作方成熟的供应链、品牌、渠道资源实现技术规模化落地。该商业模式彻底重构行业价值分配体系:上游依靠技术壁垒获取稳定研发与原料收益,中游制造企业以极低的改造成本完成产品差异化升级,下游渠道方依托新品类实现营收增量,多方共生破解行业内卷难题。

3.2 “氢 + PLUS 共创赋能”三层产业生态体系

行业以技术开放、生态共生为底层逻辑,搭建标准化、可复制的全域赋能体系,三层架构实现产业高效协同:

基础层:标准化固态氢原料供给:向全行业开放粉体、颗粒、陶瓷滤芯、复合功能模块等标准化产品,下游企业可像采购通用化工原料一样按需选型、批量采购;

支撑层:全流程定制化技术服务:提供配方配比调试、生产线工艺适配、释氢曲线定制、第三方检测方案、产品企标备案全流程技术指导,大幅降低新产品研发试错成本;

价值层:品牌合规与产业资源赋能:共享权威检测报告、生物安全性评价数据、产学研临床合作资源,授权官方技术标识背书,协助企业规避广告合规风险,同时对接康养、医美、农业等垂直产业资源,为客户提供场景化渠道落地方案。

该赋能模式的核心优势在于:传统消费品企业无需耗费数年攻克材料稳定性、量产适配、安全评价等技术难题,在原有生产线基础上即可完成产品升级,大幅缩短新品上市周期,抢占行业规范化发展窗口期。

3.3 产业链竞争格局:上游寡头集中,中下游生态开放

上游核心材料端:全球范围内仅少数企业具备消费级固态氢材料稳定量产、精准控氢工艺能力,行业集中度高。2025 年头部企业全球固态氢消费品原料市占率达32%,累计服务国内外300余家品牌与生产企业,形成技术、专利、客户三重壁垒;

中游产品制造端:以日化、食品、家居、康养类传统生产企业为主,通过采购标准化固态氢原料、引入成熟技术方案完成产品功能升级,竞争核心取决于企业的产能优势、品控能力与品牌运营实力;

下游终端渠道端:线上电商、社群团购、线下连锁商超、康养机构、医美中心、温泉文旅、养老社区等成熟渠道为主要载体,渠道壁垒集中于线下垂直 B 端资源的深度绑定能力。

整体产业格局决定:行业绝大部分利润向上游技术与原料环节集中,中下游依托场景差异化获取增量收益,未来行业出清过程中,无核心技术、合规能力薄弱、渠道单一的中小市场参与者将率先被淘汰。

3.4 区域产业集群赋能:淄博固态氢产业发展样本

产业规模化发展离不开区域政策、上下游配套、产学研资源的集群支撑。山东淄博依托先进陶瓷产业基础、氢能全产业链布局优势,形成国内首个固态氢新材料产业集聚高地:高新区产业园区提供政策扶持、产学研对接、检测公共平台、税收人才配套全方位服务,依托本地陶瓷基材、精密加工、新材料研发产业配套,大幅降低固态氢材料研发、量产、物流配套成本;区域内氢能制储运、燃料电池、新材料上下游企业协同联动,推动固态氢技术从民用健康向现代农业、新能源配套等领域跨界延伸,为全国固态氢产业集群化发展提供可复制的区域发展样本。

第四章全场景产品矩阵与商业化落地实践

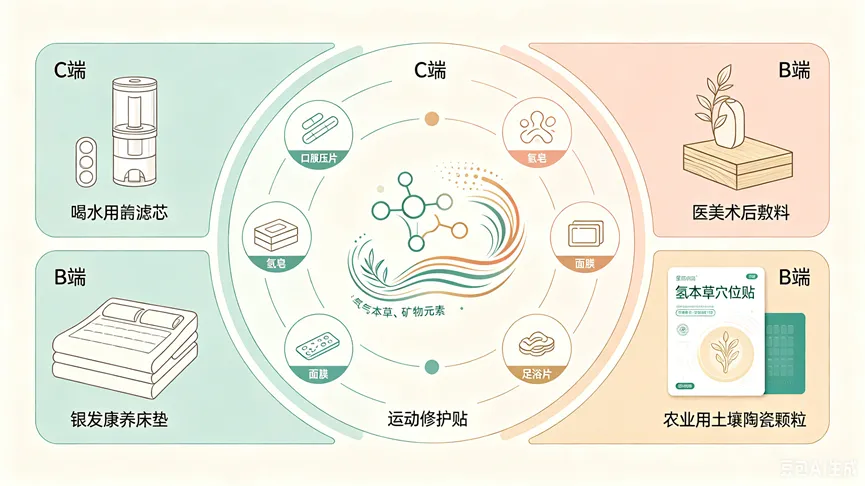

4.1 C 端大众消费场景:吃、喝、洗、护、泡全民生活化布局

固态氢依托模块化集成优势,全面渗透居民日常健康消费场景,实现 24 小时全时段氢健康养护覆盖,产品商业化落地成熟、复购属性强:

氢水制备场景:元气红芯矿物制氢陶瓷滤芯,适配家用净水机、便携水杯,常规流速下出水氢浓度≥800ppb,单支滤芯有效处理水量可达1000–1200L,将传统净水设备一键升级为富氢水制备装置,同时缓释矿物离子,解决富氢水瞬时衰减、设备改造成本高的痛点;

食品口服场景:氢本草压片糖果、富氢泡腾片,在消化道内平稳缓释氢气,协同本草与微量元素,用于肠道抗氧化、日常亚健康调理,适配商旅、居家便携补氢需求;

清洁洗护场景:固态氢洁面皂、沐浴皂、漱口水,在清洁过程中通过皮肤接触缓释氢分子,清除皮肤表层自由基,舒缓敏感泛红,依托日化成熟渠道快速普及;

美妆护理场景:富氢面膜、舒缓眼贴、功能性卫生巾,依托无纺布载体遇湿释放高浓度氢分子,实现皮肤局部抗氧化、抗炎修护;医美日常维稳、女性经期舒缓两大细分赛道溢价空间显著;

康养泡浴场景:氢本草足浴片、泡澡球,复配艾叶、生姜、藏红花等道地草本,依托氢分子强渗透特性提升草本活性物质透皮吸收率,实现全身微循环调节、疲劳舒缓,已与公立医院开展睡眠改善专项临床对照试验,循证数据持续完善。

2026 年,行业在传统五大场景基础上迭代推出氢本草矿物穴位贴系列产品,依托长效缓释技术实现穴位靶向透皮康养,形成“排浊、调理、滋养”三位一体外用康养新品类。

4.2 B 端高附加值垂直产业场景:机构化批量采购,行业增长第二曲线

B 端机构渠道具备客单价高、批量采购、长期复购、品牌背书强四大特征,是固态氢产业规模化放量的核心增量市场:

银发康养赛道:适配养老机构、居家老年群体,固态氢康养床垫、坐垫、足浴熏蒸包、穴位舒缓贴等产品,主打慢病日常干预、睡眠改善、慢性肌肉酸痛舒缓,属于非药物康养刚需品类,政策适老化导向下市场扩容速度快;

医美健康赛道:聚焦医美术后创面修复、敏感肌长期护理,利用氢气抗炎、抗氧化、促进组织修复的药理特性,开发医用级修护敷料、舒缓贴膜,有效降低激光、微针术后红肿、炎症风险,客单价与渠道利润率显著高于普通护肤产品;

运动健康赛道:面向专业运动队、商业健身场馆,开发富氢舒缓喷雾、运动修护贴、体能恢复泡腾片,无药物副作用,可快速缓解高强度运动后肌肉氧化损伤、乳酸堆积,成为体育机构标准化体能恢复方案;

现代农业赛道:硅氢生物陶瓷固态氢材料应用于食用菌栽培、土壤改良、畜禽养殖领域,可优化土壤微生态、降低养殖疫病发生率、提升经济作物产量与品质,依托上海交通大学氢科学中心产学研项目持续落地,打开固态氢技术跨界农林产业的万亿级应用空间。

第五章市场规模预测、增长周期与行业出清趋势

5.1 国内氢健康存量市场为固态氢提供成熟商业化土壤

2025 年中国氢健康全产业市场规模350亿元,2026 年行业整体规模有望突破500亿元,年复合增长率35%以上。传统设备类产品增速逐年放缓,固态氢消费品凭借场景优势成为行业核心增量,预计2026年国内固态氢终端产品市场规模将突破65亿元,未来三年保持 45% 以上高速增长。

5.2 全球固态储氢产业规模预测

全球固态储氢产业进入高速扩张周期,工业储运、新能源、民用健康多场景同步放量:

预计 2026—2032 年全球固态储氢解决方案市场年复合增长率 29.4%,2032 年市场规模达 10.66 亿美元;

中国依托氢能产业政策扶持与新材料研发优势增速领跑,同期年复合增速 31.3%,2032 年国内固态储氢产业整体营收规模可达 12.35 亿美元;

民用消费级固态氢细分赛道增速高于工业赛道,随着国内团体标准落地、消费认知普及,国内有望成为全球最大的固态氢消费品生产与消费市场。

5.3 产业三阶段成长周期预判

技术红利期(2025—2026 年):行业增长由上游技术赋能驱动,核心市场集中于B 端代工、品牌升级客户,行业标准密集落地,合规监管趋严,无技术、无资质、夸大宣传的中小企业加速出清,产业集中度持续提升;

规模红利期(2027—2030 年):上游固态氢原料产能规模化释放,生产成本持续下行,产品下沉大众消费市场,线下康养、医美、商超渠道全面放量,C 端消费成为增长主力,形成完善的原料—生产—品牌—渠道全产业链体系;

品牌生态红利期(2030 年以后):固态氢成为日用消费品通用型基础功能添加剂,如同维生素实现全行业普及,行业诞生多家头部功能消费品品牌;结合物联网、个性化健康监测技术,衍生智能化固态氢健康管理方案,产业整体迈入千亿级市场规模。

5.4 行业出清核心逻辑

未来 1—2 年行业将迎来规范化洗牌:竞争维度从产品外观、营销话术转向核心材料技术、安全合规资质、循证功效数据三大硬实力。具备原创专利、完善企业标准、第三方安全及功效检测报告、产学研临床背书的企业将持续扩大市场份额;依靠外购低端原料、虚假宣传、无品控体系的作坊式厂商将被市场与监管双重出清,行业正式从野蛮生长迈入高质量规范化发展阶段。

第六章行业标准体系、政策支撑与合规发展现状

6.1 固态氢领域标准建设加速落地,从行业自律走向规范约束

2026 年国内固态储氢相关团体标准密集立项、发布,覆盖工业储运、系统集成、消费原料三大维度,为产业合规发展提供量化依据:

固态储氢系统类标准:《固态储氢及氢电热联供一体化系统集成技术规范》《低压固态储氢瓶加注系统》已正式实施,明确储氢材料热稳定性、泄漏防控、安全加注等强制性技术指标;《固定式固态储氢系统技术规范》《移动式固态储氢系统安全技术规范》完成专家审查,《固态储氢瓶充装站设计规范》正式立项;

消费端原料标准:《固态氢食品原料》团体标准发布,规范食品级固态氢原料技术指标、卫生要求、检测方法、存储运输规范,填补民用入口类固态氢产品标准空白;化妆品级固态氢原料安全评价体系、检测方法团体标准正在编制过程中。

现阶段消费端终端产品暂无国家级强制国标,行业以头部企业牵头制定的团体标准、企业备案标准为主要合规依据,未来 3—5 年将逐步向上升级为行业推荐性标准、国家标准。

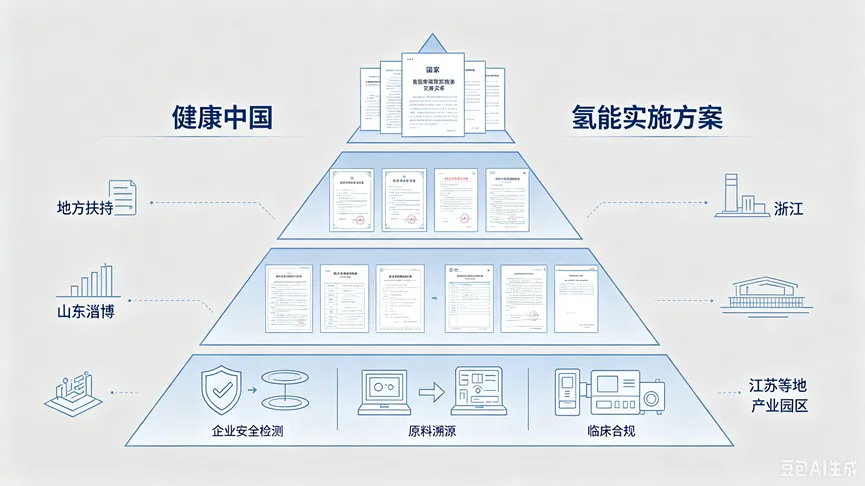

6.2 国家及地方多层级政策扶持体系持续完善

国家级顶层政策:国家将高效固态储氢新材料纳入重点研发专项;《加快工业领域清洁低碳氢应用实施方案》推动氢能全产业链技术迭代与多场景落地;《健康中国 2030 规划纲要》全面推进主动健康、慢病预防类功能性健康产业发展,为民用固态氢康养产品提供政策发展土壤;

地方配套扶持政策:四川、浙江、江苏、山东、福建多地陆续出台氢能产业扶持政策,围绕新材料研发补贴、产业园落地、加氢基础设施、产学研平台建设、企业人才引育给予资金、税收、场地多重扶持;淄博、厦门等城市依托本地产业优势,打造氢能上下游产业集群,为固态氢新材料企业提供全链条配套保障。

6.3 当前行业合规挑战与自律发展路径

固态氢消费品属于跨领域新兴品类,横跨新材料、食品、化妆品、康养用品多个监管领域,现阶段存在品类监管边界模糊、统一功效评价标准缺失两大合规痛点:

产品安全可依托现有食品、化妆品安全技术规范完成检测备案,但氢气抗氧化、抗炎等功能暂无官方统一的功效判定指标与检测方法,极易引发虚假宣传监管风险;

行业部分中小厂商缺乏完善的原料溯源、批次品控体系,低价劣质原料流入市场,出现产品释氢不稳定、重金属超标等隐患,扰乱行业市场口碑。

现阶段行业发展最优路径为:以头部企业、行业协会、科研院所联合推动行业自律,统一原料安全标准、释氢性能检测方法、宣传合规边界,依托团体标准规范行业经营行为,持续积累循证医学实验数据,引导行业从营销驱动转向科研、合规双轮驱动。

第七章产业发展驱动因素、现存挑战与未来趋势研判

7.1 产业四大核心增长驱动要素

技术驱动:ICR 智控释溶等原创技术实现规模化商用,固态氢材料量产良率稳定、原料成本稳步下行,低温改性、长效释氢等前沿工艺持续突破,不断拓宽产品应用边界;标准化技术方案大幅降低下游企业研发门槛,加速产业普及;

消费需求驱动:国民健康消费升级,大众从疾病治疗转向亚健康日常主动预防,安全、无创、居家化康养产品付费意愿持续提升;传统日化、食品、康养行业同质化内卷严重,企业亟需具备科学背书的新材料实现产品差异化突围;

学术循证驱动:全球氢分子医学研究持续丰富,国内高校、公立医院陆续开展固态氢外用、口服类人体对照试验,不断积累临床功效数据,为产品合规宣传、渠道专业推广提供权威学术支撑;

政策产业驱动:国家氢能战略、主动健康战略双向赋能,地方产业集群政策、研发补贴、标准立项多重扶持,加速固态氢新材料产学研转化与商业化落地。

7.2 行业三大核心发展瓶颈

标准化体系仍不完善:终端产品统一功效评价、检测方法尚未形成国标,消费者难以直观甄别产品实际性能,市场教育与合规经营成本偏高;

大众认知仍需长期培育:氢气无色无味、功效属于渐进式内在调理,用户即时体感较弱,叠加早年行业过度营销带来的信任损耗,需要长期科普、临床数据积累重塑市场认知;

中游环节同质化竞争隐患:原料采购门槛偏低,大量中小厂商仅做代工组装,依靠低价、夸大宣传抢占下沉市场,极易引发监管风险与行业口碑危机。

7.3 产业分阶段发展趋势预判

短期(2026 年):规范化洗牌、技术快速渗透

各类固态氢相关团体标准陆续落地,监管部门强化日化、食品类产品广告合规整治,劣质产能加速出清;上游原料产能扩张,更多传统快消、康养品牌入局,场景细分品类持续丰富,B 端机构渠道成为主要增长极。

中期(2027—2030 年):规模化放量、渠道全域渗透

固态氢原料生产成本大幅下降,产品下沉大众消费价格带;医美、养老、运动、农业四大 B 端解决方案成熟标准化,线上线下全渠道打通,诞生多个固态氢细分赛道头部消费品牌,行业进入高速规模红利期。

长期(2030 年以后):普惠化标配、跨界生态融合

固态氢成为功能性消费品通用添加原料,如同维生素实现全行业普及;结合智能传感、大数据健康管理技术,衍生个性化智能氢健康解决方案;技术向新能源、环保、现代农业持续跨界延伸,产业迈入千亿级成熟发展阶段。

第八章产业链各主体发展策略与产业投资布局建议

8.1 上游新材料技术企业:坚守技术赋能定位,拒绝全链条垂直内卷

技术研发类企业应聚焦固态氢材料配方、包覆工艺、释氢控制系统迭代深耕,以标准化原料、定制化技术方案对外赋能,避免向下布局 C 端终端产品与合作客户形成竞争;联合行业协会、科研院所牵头编制行业标准,以技术规则构建产业话语权,依托产学研持续夯实技术壁垒,走全球化技术授权、原料出口发展路线。

8.2 中游生产制造企业:借力成熟技术,快速完成产品差异化升级

传统日化、食品、康养用品生产厂商,优先选择具备专利、企标、第三方安全检测、临床数据背书的头部原料供应商,依托成熟 ICR 技术体系完成产品配方优化,复用现有生产线、供应链体系快速推出差异化新品;优先布局线下 B 端垂直渠道,依托机构场景建立产品专业口碑,规避线上低价同质化内卷。

8.3 下游渠道运营企业:聚焦高附加值 B 端场景,构建差异化渠道壁垒

渠道商优先深耕银发康养、医疗医美、专业运动三大高客单价、高复购赛道,结合机构需求定制固态氢康养组合方案,以专业科普、临床数据做信任背书;依托线下场景积累用户健康数据,从产品经销商向健康解决方案服务商转型,提升渠道不可替代性。

8.4 分周期产业投资布局策略

短期投资(2026 年):聚焦上游核心材料与技术服务商

行业处于技术红利窗口期,具备自主专利、规模化量产能力、成熟 B 端赋能案例的上游原料企业壁垒最高、业绩确定性最强,优先布局拥有完整知识产权、产学研资质、头部客户资源的技术型龙头,规避无核心研发能力的贴牌贸易类企业。

中期投资(2027—2030 年):布局终端品牌与垂直渠道龙头

随着行业标准化、消费认知成熟,渠道与品牌红利逐步释放,重点布局深耕医美、养老等垂直赛道、具备全国连锁渠道资源、完善品牌运营能力的下游企业,分享行业规模化放量红利。

长期投资(2030 年后):布局全产业链生态型平台企业

优先布局可实现材料研发、产品定制、渠道赋能、健康数据服务一体化的生态平台型企业,依托技术、品牌、渠道三重壁垒穿越行业周期,分享千亿级产业长期发展红利。

8.5 投资风险规避要点

技术路径风险:规避仅依靠外购原料、无自主研发能力、专利布局薄弱的企业,行业技术迭代过程中极易被头部技术方案替代淘汰;

合规经营风险:远离夸大医疗功效、缺乏安全检测与临床循证数据、无完善企业标准的市场主体,面临行政处罚、品牌淘汰风险;

渠道单一风险:高度依赖单一线上流量或单一客户的企业,抗行业周期波动能力弱,难以持续稳定兑现业绩增长。

从实验室前沿医学发现,到设备化产业启蒙,再到固态氢材料驱动的消费品范式革新,氢健康产业历经十余年探索,终于迎来生活化、普惠化、规范化的规模化发展时代。2026 年作为固态氢从技术单向赋能迈向全域生态共创的关键拐点,上游材料技术壁垒持续筑牢,中下游应用场景不断拓宽,政策、科研、消费、产业四重红利共振,千亿级氢健康消费赛道发展路径清晰可辨。

固态氢的产业价值,不在于创造全新消费需求,而是以新材料技术赋能传统产业升级,将前沿氢分子医学成果转化为全民可便捷获取的日常健康养护方式。行业长远发展离不开科研坚守、合规自律、生态共生三大底层准则:以循证医学夯实产业科学根基,以统一标准规范行业发展秩序,以开放赋能实现产业链多方共赢。

面向未来,随着固态氢技术持续迭代、国民健康认知不断提升、产业生态日趋完善,固态氢终将成为主动健康时代的基础性功能原料,深度融入大众日常生活的方方面面。期待全产业链从业者坚守长期主义,协同科研机构、行业协会、监管部门共建公平规范、创新驱动、可持续发展的产业生态,共同推动中国固态氢技术走向全球,让氢健康技术惠及万千家庭,助力健康中国战略落地,培育全球领域千亿级氢健康消费新兴产业。

参考文献

[1] Ohsawa I, Ishikawa M, Takahashi K, et al. Hydrogen acts as a therapeutic antioxidant by selectively reducing cytotoxic oxygen radicals[J]. Nature Medicine, 2007, 13(6): 688-694.

[2] Ohta S. Molecular hydrogen as a preventive and therapeutic medical gas: initiation, development and potential of hydrogen medicine[J]. Pharmacology & Therapeutics, 2014, 144(1): 1-11.

[3] Guo N, Zhang Y T. Progress in the application of molecular hydrogen in medical skin cosmetology[J]. Clinical, Cosmetic and Investigational Dermatology, 2025, 18: 511-523.

[4] 刘彪, 白海强, 康玲, 等. 固态储氢材料研究进展[J].低碳化学与化工, 2025, 50(7): 125-135, 144.

[5] 高容量镁基储氢合金材料研究与应用进展[J]. 金属学报, 2025(03).

[6] He Q J, et al. Magnesium silicide nanosheets for ultra-persistent hydrogen release in stem cell therapy[J]. Cell Biomaterials, 2025.

[7] T/SDHCST 009-2023, 固态氢食品原料[S]. 山东省保健科技协会, 2023.

[8] T/CIET 1566-2025, 固态储氢及氢电热联供一体化系统集成技术规范[S]. 中国国际经济技术合作促进会, 2025.

[9] T/CSRE 9002-2025, 低压固态储氢瓶加注系统[S]. 中国稀土学会, 2025.

[10] QYResearch. 2026-2032全球固态储氢市场现状及未来发展趋势报告[R]. 2026.

[11] QYResearch. 2026-2032中国固态储氢市场现状研究分析与发展前景预测报告[R]. 2026.

[12] 中国氢健康产业发展报告[R]. 2025.

[13] 艾媒咨询. 中国富氢水行业市场研究报告[R]. 2025.

[14] 木齐科技. ICR智控释溶技术白皮书[R]. 2026.

[15] 山东木齐健康科技有限公司.企业简介与知识产权报告[R]. 2025.

[16] 淄博“氢”力量走进生活全场景[N]. 淄博新闻网, 2026-04-09.