国际高空作业平台联盟(IPAF)近日正式发布《2026租赁市场报告》。这份报告被业内认为是全球高机租赁市场最具参考价值的年度报告之一,涵盖欧洲、美国、中国、印度、沙特等主要市场,内容包括市场规模、设备利用率、租赁价格、车队规模、设备保有周期以及未来发展趋势。

对于制造商、租赁商来说,这不仅是一份数据报告,更是一份了解全球市场变化的重要参考。

作为今天《高机日报》的重点内容,我从几十页报告中整理出几个值得国内行业关注的信号。

?IPAF刚刚发布的《2026租赁市场报告》告诉我们三件事:

美国在涨,欧洲在调,全球在变

【重点关注】

IPAF《2026租赁市场报告》

全文解读

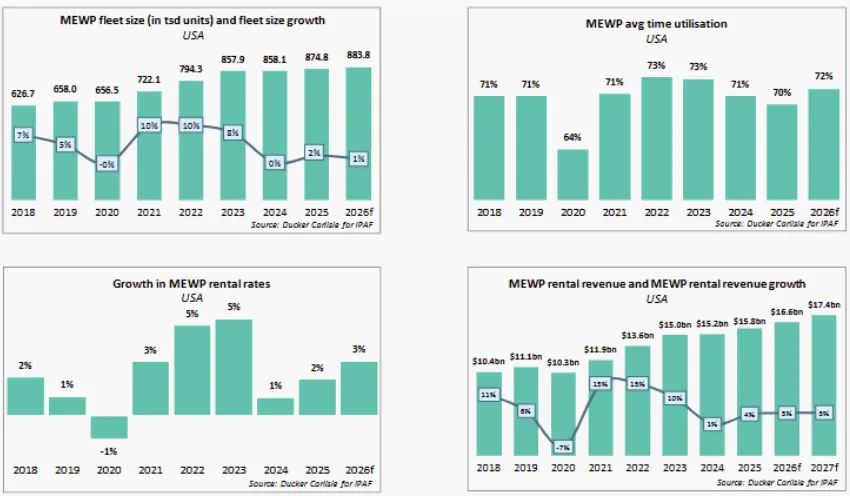

一、美国市场

增长4%,韧性超出预期

2025年,美国高空作业平台租赁市场增长4%,规模达到约158亿美元,预计2026年仍将保持约5%的增长。

这个数字背后有三个关键信息:

第一,市场比预期更坚韧。年初时,市场受到关税不确定性、融资成本上升以及宏观经济前景谨慎等因素的影响,不少人认为会陷入更深的调整。但最终,市场不仅没有降温,反而展现出超出预期的韧性。

第二,增长有“双引擎”。这一增长得益于两股力量:一是租赁相较于自购的持续成本优势,二是与设施管理和数据中心项目相关的业务活动。换句话说,不只是传统建筑在撑场子,新基建也在发力。

第三,车队恢复增长。美国MEWP租赁车队总量达到约87.5万台,同比增长2%。租金价格温和上涨2%。预计2026年营收将继续增长约5%。

?一句话点评:158亿美元的市场体量、87.5万台车队、5%的预期增速——美国市场用数据证明:高空作业平台租赁不是周期性波动,而是结构性刚需。

?第二句话:数据中心和设施管理成为新增长极——高机设备的应用场景,正在从“盖房子”延伸到“管设施”。

?第三句话:关税、利率、宏观不确定性都没能挡住美国市场的增长——说明这个市场的底层需求,比宏观经济更抗跌。

真正支撑市场的,从来不是设备,而是持续存在的施工需求。

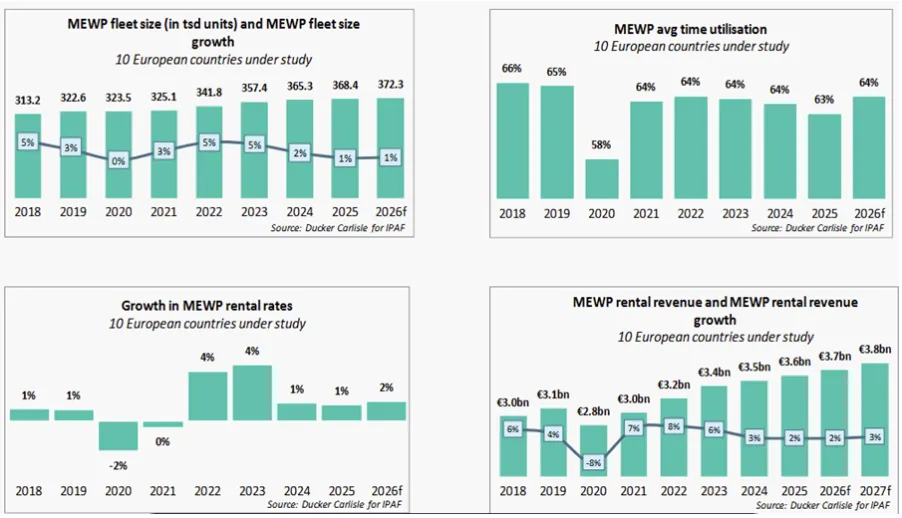

二、欧洲市场

增长2%,但“温差”巨大

与美国相比,欧洲市场完全是另一幅图景。

2025年,欧洲高空作业平台租赁市场收入增长2%,达到36亿欧元。

但这个2%掩盖了巨大的内部“温差”:

南欧强劲,北欧稳健,西欧承压。

西班牙表现尤为突出,势头强劲

意大利增速放缓,但仍保持稳健增长

北欧租赁公司度过了不错的一年

德国、法国、英国、荷兰持续面临压力

更值得警惕的是:整个欧洲市场的增长,越来越主要由“市场整合”推动,而非租赁设备需求的真实增长。

这意味着什么?意味着欧洲市场正在发生结构性变化——不是蛋糕变大了,而是分蛋糕的人在变少。

车队规模增长率降至1%,租赁公司重心已转向设备更新换代和优化而非扩张。租金价格平均仅上涨1%,许多企业难以将成本上涨转嫁给客户。

?一句话点评:2%的营收增长、1%的车队扩张、1%的租金上涨——三个“1-2%”拼在一起,描绘的是一个“存量博弈、整合加速”的欧洲市场。

?第二句话:市场整合推动增长,而不是需求推动增长——这句话翻译一下就是:大鱼吃小鱼,活下来的都是狠角色。

?第三句话:德国、法国、英国、荷兰——欧洲四大经济体同时承压——这不是个别国家的问题,是整个欧洲建筑业的系统性问题。

这是一个值得中国行业借鉴的信号。

成熟市场拼的不是车队有多大,而是每台设备能不能创造更高价值。

三、设备需求变了

大臂式承压,专用设备走强

这是整份报告里最值得中国高机企业关注的信号。

报告明确指出:大型伸缩臂高空作业平台仍面临压力。

而需求更稳健的,是另一类设备:

紧凑型剪叉式高空作业平台

低米数作业设备

车载高空作业平台

蜘蛛式高空作业平台等专用设备

设备选型的分化背后,是用户需求的精细化。不再“越大越好”,而是“越合适越好”。

?一句话点评:大型伸缩臂还在“挨打”,紧凑型和专用设备却在“吃肉”——设备需求的“钟摆”正在从“大而全”摆向“专而精”。

?第二句话:中国主机厂正在拼命卷高米段、大载重——但全球市场的信号是:专用设备和小型设备的需求更稳。别只盯着一个方向。

?第三句话:蜘蛛式高空作业平台被IPAF单独点名——这个细分品类在中国还远未饱和,可能是下一个蓝海。

四、电动化

从“必须上”到“选择性上”

这是整份报告里最值得反复咀嚼的信号。

报告原文是这么说的:“电动化进程仍在推进,但在许多市场中,这一转型正变得更加有选择性。”

租赁公司现在优先考虑的,不再是“要不要电动”,而是三个更现实的问题:

设备利用率——电动设备能不能租得出去

适用性——电动设备能不能适应我的工况

总成本——电动设备的全生命周期成本到底划不划算

而不是单纯以减排为导向的设备更新。

?一句话点评:电动化从“政治正确”变成了“经济算账”——谁能在续航、成本、适用性上真正解决问题,谁才能在“选择性”阶段胜出。

?第二句话:当欧洲租赁公司开始“选择性”推进电动化,中国企业的电动化出海战略也需要重新审视——别只讲“零排放”,多讲“能赚钱”。

?第三句话:“选择性”三个字,宣告了电动化狂飙时代的结束和精细化时代的开始——不是不电了,是不盲目电了。

五、亚洲市场

中国正在经历“阵痛期”

虽然IPAF《2026租赁市场报告》的亚洲部分在此次公开摘要中着墨不多,但结合此前IPAF的数据,中国市场的状况不容乐观。

根据IPAF此前发布的报告数据,2024年中国高空作业平台租赁市场收入下降了19.6%--。在经历了多年的快速扩张后,车队增速放缓、利用率下降、租金价格下滑成为2024年的主旋律。

不过,从更长的周期来看,中国高空作业平台租赁市场仍在成长阶段。2023年市场收入约148.82亿元人民币,同比增长约20%;保有量52.46万台,同比增长17%-。

?一句话点评:19.6%的下滑是“阵痛”,不是“绝症”——中国高机市场正在经历从“野蛮生长”到“精耕细作”的必经之路。

?第二句话:欧洲在整合,中国在调整,美国在增长——三大市场走出了三条完全不同的曲线。用同一套打法打全球市场,行不通了。

六、新兴市场正在接棒增长

报告中还有两组非常亮眼的数据。

印度市场2025年增长18%。

沙特市场增长49%。

背后原因并不复杂。

印度受益于施工安全意识提升,高空作业平台越来越普及。

沙特则受NEOM未来城、利雅得世博会、世界杯等大型项目带动,大量新增设备需求持续释放。

?一句话点评:

过去大家看欧美,现在更应该关注印度、中东。

未来全球高机市场最大的机会,很可能来自新兴市场。

【写在最后】

IPAF这份《2026租赁市场报告》,如果把核心信息浓缩成三句话,那就是:

美国在涨——4%增长、158亿美元、87.5万台车队,需求驱动的增长依然强劲。

欧洲在调——2%增长、1%车队扩张、1%租金上涨,市场整合正在加速。

全球在变——大臂式承压、专用设备走强、电动化从“必须上”变成“选择性上”,设备需求的逻辑正在被重写。

?这三个信号放在一起,给中国高机行业三点启示:

第一,别只盯着“大”。全球市场在用脚投票——紧凑型、低米数、专用设备的需求更稳。中国主机厂在卷高米段的同时,别忘了细分赛道的价值。

第二,别只讲“电”。电动化已经从“有没有”进入“好不好用”的阶段。租赁公司关心的是利用率、适用性和总成本,不是“零排放”的口号。

第三,别只盯着“国内”。美国在涨、欧洲在调、中国在调整——三大市场周期不同步,意味着全球化布局不是选择题,是必答题。只押一个市场,风险太大。

第四,报告虽然没有明说、却正在发生的第四件事是:智能化正在成为下一轮竞争的主战场。

当市场从“增量”走向“存量”,当竞争从“拼产能”走向“拼效率”,当客户从“买设备”走向“买服务”——

? 谁先完成智能化转型,谁就拿到下一个十年的入场券。

这不是预测,是正在发生的事实。

? 以上资讯由《高机日报》每日整理发布,数据来源为IPAF《2026租赁市场报告》。仅供参考。