2026年2月,艾瑞咨询发布了《2025年中国眼镜片行业白皮书》。如今时隔四个月,再次通篇翻阅这份报告,渐渐品出了一丝潮水褪去后沉淀下来的深度思考。可能很多同行更多在关注已经红了一阵的离焦镜的增长、自由环曲面的技术突破,或是成人渐进的市场空间。但让我们把目光投向一个被很多人忽视、却在数据中“闷声发大财”的品类——变色镜片。

这篇文章,我们暂且抛开那些晦涩的技术参数不谈,只讲三个问题:变色镜片的市场到底有多大?谁在买?怎么卖?希望能给正在犹豫要不要把变色片作为门店“第二增长曲线”的你,一点信心和方向。

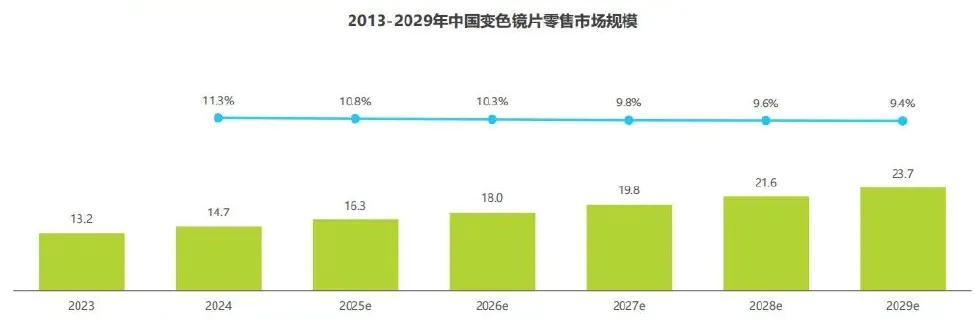

先看几组硬数字。2024年中国变色镜片零售市场规模约14.7亿元。别嫌少,它的增速远超传统透明镜片。艾瑞预测,到2029年这个数字将接近24亿元,年均复合增长率稳稳跑赢大盘。更关键的是:变色镜片的市场渗透率目前只有3.6%(占整体镜片零售额)。这意味着什么?

意味着100个进店配镜的人里,只有不到4个人配了变色片。但与此同时,超过82%的消费者已经听说过变色镜片,其中30%的人“比较了解且亲身体验过”。认知已经破冰,转化才刚刚开始。这不是一个“要不要做”的问题,而是一个“谁先做谁吃红利”的问题。

一句话:变色镜片正处于从“功能备选”到“日常刚需”的爆发前夜。

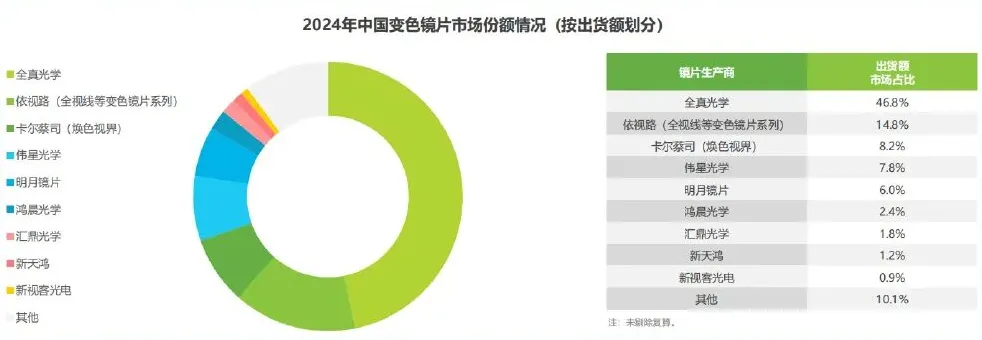

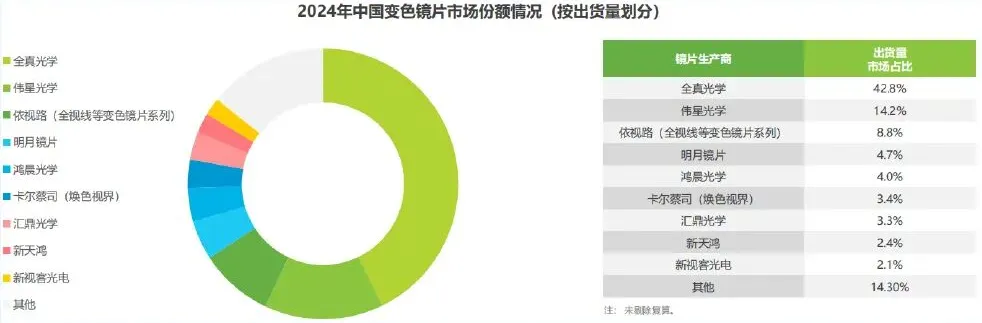

很多门店老板可能没意识到:在变色镜片这个赛道,国产头部品牌已经反超国际大牌。白皮书显示,按出货额计算,全真光学以46.8%的市场份额遥遥领先,按出货量算,全真同样以42.8%位居第一。

这意味着什么?市场上每卖出10片变色镜片,就有4片来自全真光学。这不是靠低价冲量,而是因为全真专注变色片20多年,从基变到膜变、从1.56到1.74全折射率覆盖,把一条窄路走成了宽门。

对于门店而言,这是一个非常明确的信号:做变色片,你不需要去抢所谓国际大牌的排面,有一个专注这个品类的国产品牌,已经帮你把供应链、品质、性价比,统统都跑通了!

白皮书的调研数据非常有意思:82.9%的听说过变色镜片,但只有约30%的人真正买过。没买的人卡在哪里:担心材料安全性,怀疑功能与宣传不符,担心寿命衰减……

不难发现,核心障碍不是“价格贵”,而是“我不确定它是不是真的像你说的那么好”。这恰恰是门店导购最擅长攻克的——一次简单的UV手电演示、一句“我们店已经卖了两年了,顾客反馈都不错”,就能打消大半顾虑。

当然,这里也要说句实在话:白皮书呈现的认知渗透率和购买转化率属于调研样本数据,在实际门店经营中,不同区域、不同客群的真实比例可能会有所浮动,未必都能达到这个量级。但无论如何,认知远高于转化这个核心矛盾是普遍存在的,说明市场有一定的认知,差的只是临门一脚的信任引导。趋势方向是明确的,品类潜力是无穷的。

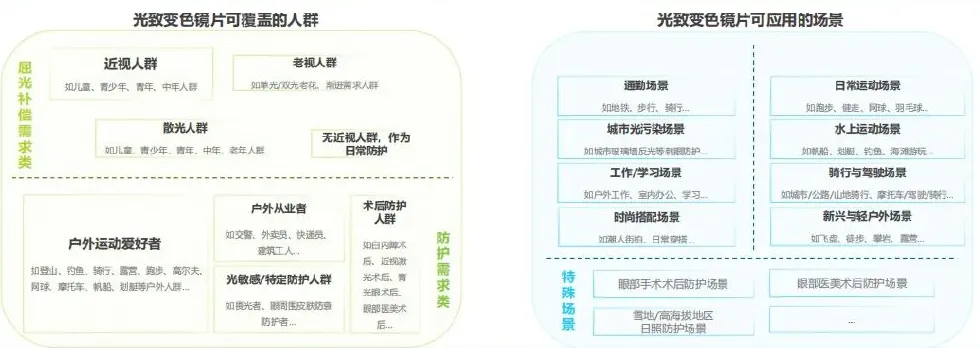

白皮书中提到,变色镜片的使用场景高度集中在:

日常通勤(57.8%)

夏季强光(57.0%)

户外运动(54.5%)

这些都是高频、刚需、强痛点的场景。想想你的门店:顾客进店配近视镜,你多问一句“你平时开车多吗?周末去爬山吗?”,可能就多卖一副变色片。

更值得关注的是,44.4%的已购用户几乎长期佩戴变色镜片,50.5%按需佩戴。这意味着变色片正在从“备用镜”变成“主用镜”。

一句话:消费者不是不需要变色片,而是你还没有把“一镜两用、全天候护眼”这个价值讲清楚。

五、给从业者的三点信心

3.6%的渗透率,意味着绝大部份门店还没有系统性地推变色片。谁先在自己的店里把变色片当成一个独立品类来陈列、培训、激励,谁就能吃到品类爆发的红利。

全真光学这类专业品牌,不仅产品成熟,还提供了体验道具、导购话术、开单红包等一套门店赋能工具。你不需要自己从头教育市场,只需要用好品牌方给的工具。

已购用户的平均客单价约1368元(含镜架),中端价格带1000-2000元占比37%。这不是便宜货,而是价值感驱动的消费。顾客愿意为“不用换墨镜”的便利、“防紫外线”的健康支付溢价。

写在最后,可能有人会问:就算变色片卖得再好,能比得上曾经红极一时的离焦镜吗?我的回答是:离焦镜是特定人群(儿童青少年)的刚需,而变色片则是覆盖全人群、适配全场景的升级需求。一家门店或许可以没有离焦镜专区,但绝对不能没有变色片——因为每一位进店的顾客,都可能是变色片的潜在买家。

将变色片从“附加功能”升级为“独立品类”,或许会成为2026年眼镜店最被低估的利润增长点。这波红利,你准备好了吗?

眼镜资讯|行业新闻|人物专访|线上推广

线下活动|在线直播|眼镜培训

明星店铺|视光产业|展会报道