摘 要

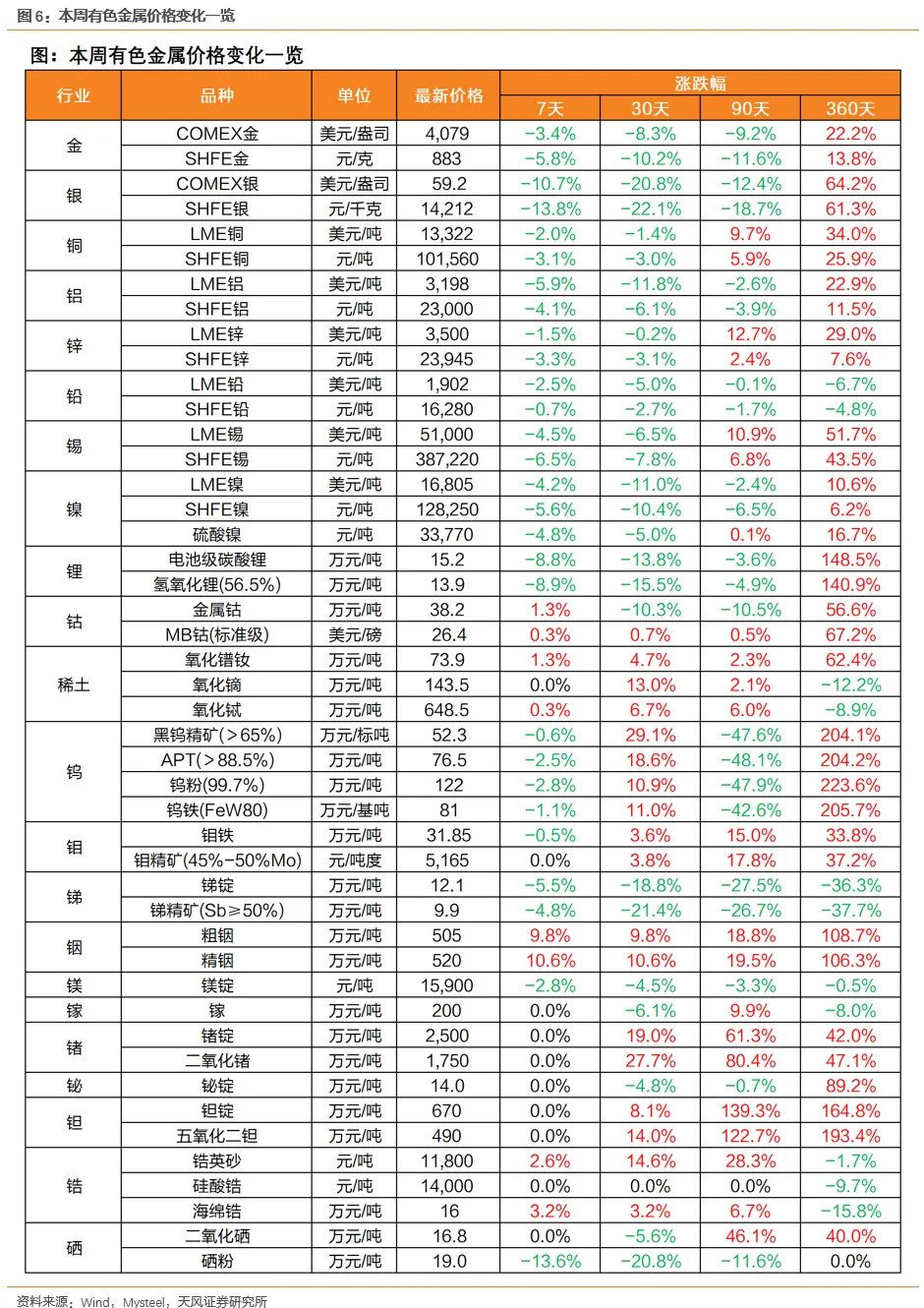

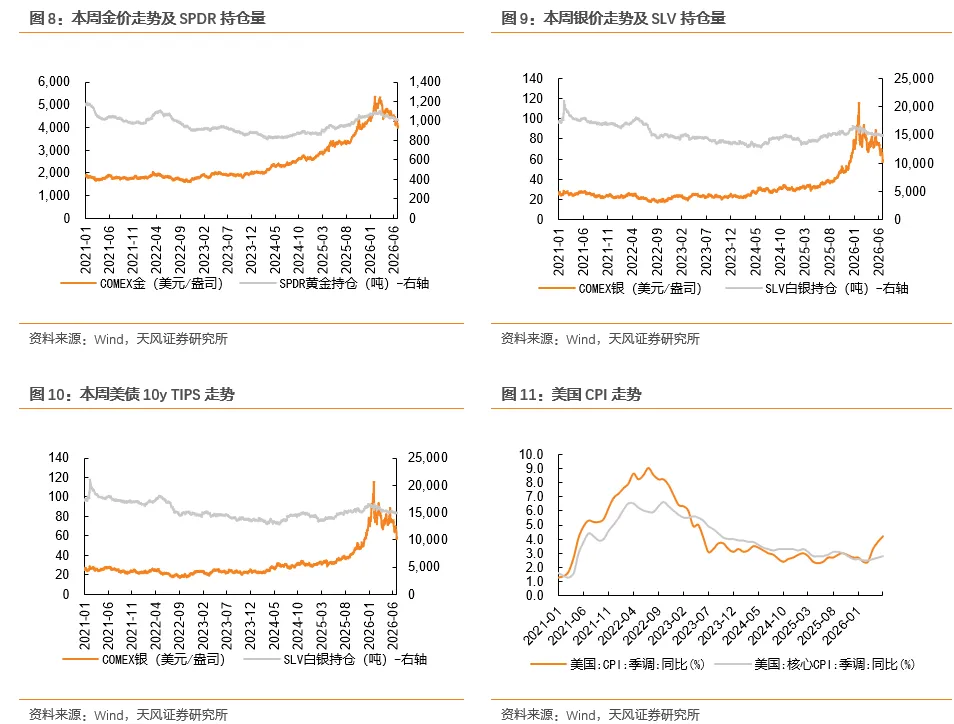

贵金属:美联储持续释放鹰派信号,金银价格下跌。本周COMEX金价下跌3.43%至4079美元/盎司,SHFE金价下跌5.83%至883元/克,SPDR黄金持仓减少15.4吨至1005吨;COMEX银价下跌10.66%至59美元/盎司,SHFE银价下跌13.83%至14212元/千克;SLV白银持仓增加8.4吨至14948吨。周初,美伊谈判取得阶段性进展令油价大幅回落,布伦特原油跌破80美元,叠加沃什利率决议公布前市场交投谨慎,贵金属市场进入观望状态。周二,美股科技板块遭大规模抛售,纳斯达克指数大跌2.2%,引发跨市场流动性挤兑,黄金在保证金压力下同步走弱。周三,美国5月核心PCE同比上涨3.4%,前值3.30%,预期3.40%,符合市场预期,加息押注随之削减,美元及美债收益率回落,金价自周内低点反弹。相关标的:1)金:紫金黄金国际、万国黄金集团、中国黄金国际、山金国际、山东黄金、招金矿业、中金黄金、赤峰黄金、湖南黄金、株冶集团等;2)银:兴业银锡等。

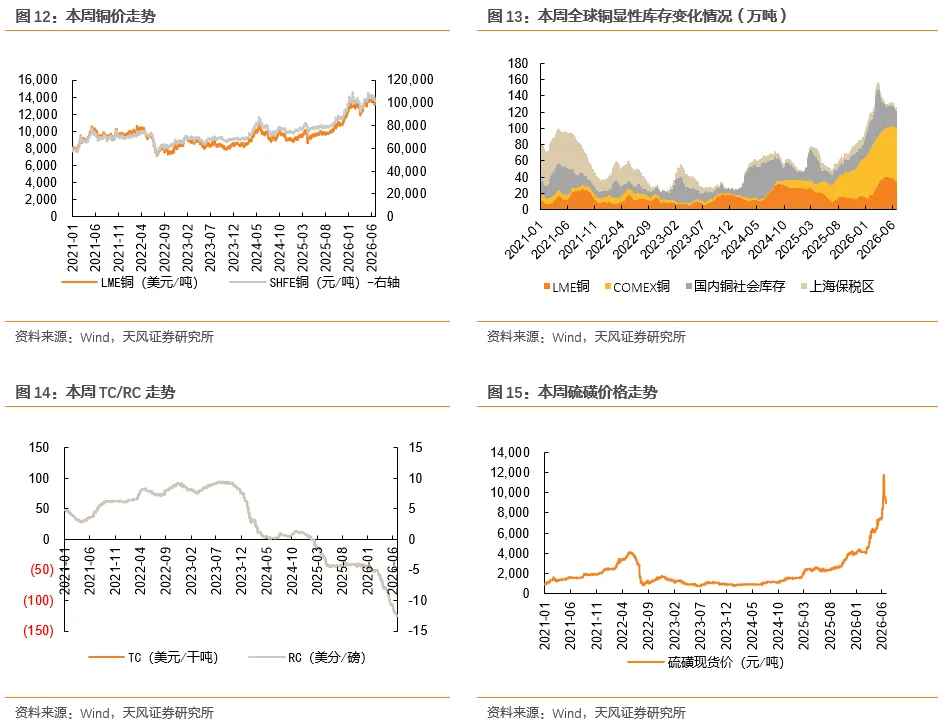

基本金属:市场预期转为加息,铜铝价格下跌。1)铜:铜价重心表现下移,现货升贴水同步走弱。本周LME铜价下跌1.95%至13322美元/吨,SHFE铜价下跌3.07%至101560元/吨;全球铜显性库存累库0.1万吨至125.8万吨;铜TC下跌4.4美元/干吨至-125.1美元/干吨;硫磺价格下跌6.77%至8950元/吨。据钢联数据,本周国内铜价重心下移、震荡走弱,现货升贴水同步回落,市场多空博弈明显。临近半年末,持货商回款变现需求上升,阶段性低价抛货,令现货价格偏弱运行,铜价回调后,下游逢低补库意愿提升,刚需采购释放带动市场成交阶段性回暖,支撑现货价格企稳。宏观利空是本周铜价下行的主导因素,美国通胀数据公布后市场加息预期升温,推动美元指数走强,压制大宗商品估值。叠加美伊谈判局势不确定性扰动风险情绪,内外盘铜价同步承压走弱。基本面矿端形成强力托底,对冲宏观下行压力。国内铜精矿TC维持低位,矿端供应偏紧格局不改;CSPT产能扩容并启动海外矿山新一轮谈判,矿方报价坚挺,限制铜价下行空间,市场整体呈现“宏观承压、基本面托底”的博弈格局。相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业等。

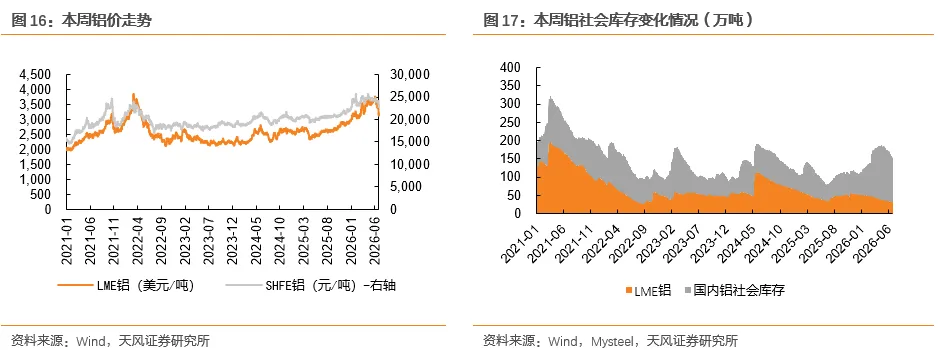

2)铝:地缘溢价回落,铝价承压下跌。本周LME铝价下跌5.87%至3198美元/吨,SHFE铝价下跌4.09%至23000元/吨;LME铝库存去库0.9万吨至30.7万吨;国内铝社会库存去库5.1万吨至120.5万吨。据百川盈孚,供给端,本周国内电解铝运行产能扩张延续,新疆及内蒙古地区继续释放产能。需求端,呈现结构性改善,铝板带箔及铝棒产量较上周有所提升,下游加工环节开工率维持高位。成本端,国产氧化铝价格延续上行;预焙阳极采购价格整体持稳,波动有限;电力成本方面,西南地区逐步进入丰水期,水电电价有所回落。综合来看,预计本周电解铝理论成本抬升,而国内现货铝均价周内走低,预计本周理论利润收窄。展望后市,基于当前供需格局及成本支撑,预计下周现货铝价或将呈现震荡反弹走势。后市预测:预计下周现货铝价或将震荡反弹。相关标的:神火股份、华通线缆、云铝股份、天山铝业、中孚实业、中国宏桥、宏桥控股、创新实业、中国铝业(A+H)、南山铝业、百通能源、焦作万方等。

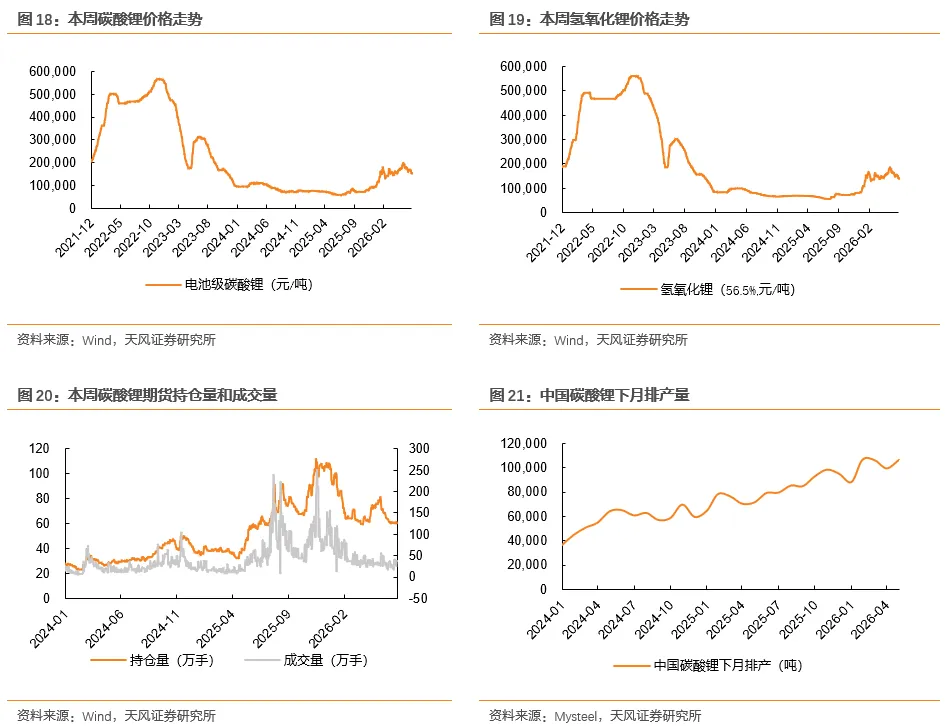

锂:津巴布韦锂矿陆续发运,多空因素继续博弈。本周电池级碳酸锂价格下跌8.8%至15.2万元/吨,氢氧化锂价格下跌8.86%至13.9万元/吨;碳酸锂期货持仓量减少0.5万手至60万手;成交量减少2.4万手至37.6万手。据百川盈孚,散单部分存在惜售情绪。贸易商报价积极性维持,仓单占比偏高。储能需求支撑强势,价格回落后下游采购意愿有所回升,且整体库存持续去化,对锂价构成支撑。仓单虽有回落但仍处相对高位,津巴布韦锂矿陆续发运,叠加市场现货流通充裕,压制价格上行空间。相关标的:盛新锂能、国城矿业、盐湖股份、大中矿业、赣锋锂业、天齐锂业、中矿资源等。

稀土:中重稀土价格重启涨势,重视权益端边际催化。本周轻稀土氧化镨钕价上涨1.32%至73.9万元/吨;中重稀土氧化镝价持平至143.5万元/吨,氧化铽价上涨0.31%至648.5万元/吨。当前供给侧整体偏紧,叠加海外供应问题,以及作为战略金属的后续催化,整体权益端有望持续表现。并且需求侧伴随通用许可证的下放,出口预期有大幅修复空间。尤其是当下氧化镝的上涨,从年内最低125.5万元/吨涨至143.5万元/吨。看长一点,两用物项管制重塑全球稀土供需格局,巩固我国定价权与主导权。板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。相关标的:中重稀土标的中稀有色、中国稀土、北方稀土;磁材板块核心公司,宁波韵升、正海磁材、金力永磁等。

钨:钨价重心小幅下移,中长期看好钨价中枢抬升和权益端估值重塑。本周黑钨精矿(>65%)价格下跌0.57%至52.3万元/标吨;APT价格下跌2.55%至76.5万元/吨;钨粉价格下跌2.79%至122万元/吨;钨铁(FeW80)价格下跌1.1%至81万元/基吨。据百川盈孚,本周钨市重心小幅下移,供需僵持博弈,整体行情相对平稳。中长期看,国内战略矿产管控加码,配额缩减下矿端供应持续偏紧,需求端受益于制造业顺周期及AI等新兴需求高增,钨价中枢有望持续上移。权益端,重视钨价止跌企稳后出口管控叙事,尤其是钨粉、钨棒等高端材料在供应链自主可控背景下的估值重塑逻辑。相关标的:中钨高新、厦门钨业、佳鑫国际资源、章源钨业、翔鹭钨业等。

风险提示:宏观政策风险,下游需求不及预期风险,价格波动风险。报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

1

本周有色行情回顾

1.1. 行业与个股走势

本周申万有色指数下跌8.44%,跑输沪深300指数6.96pcts。具体细分板块来看:小金属下跌0.99%、金属新材料下跌6.64%、能源金属下跌6.95%、工业金属下跌11.41%、贵金属下跌14.51%;具体个股来看:东方钽业、长裕集团、东方锆业、新疆众和、驰宏锌锗等涨幅领先。

1.2. 金属价格&库存变化一览

2

贵金属&基本金属

宏观压制叠加地缘缓和,板块整体承压

2.1. 贵金属:美联储鹰派压制叠加地缘缓和,金银承压下跌

市场综述:本周COMEX金价下跌3.43%至4079美元/盎司,SHFE金价下跌5.83%至883元/克,SPDR黄金持仓减少15.4吨至1005吨;COMEX银价下跌10.66%至59美元/盎司,SHFE银价下跌13.83%至14212元/千克;SLV白银持仓增加8.4吨至14948吨。

周初随着国际油价下跌、美伊关系出现缓和迹象,以及美联储即将公布新任主席沃什上任后的首份利率决议,贵金属市场整体进入观望状态。虽然中东地缘政治风险有所缓和,但美联储持续释放鹰派信号,使得资金继续流向美元和固定收益资产,削弱了金银作为避险资产的吸引力。

后市预测:预计下周金银价格或将宽幅震荡调整。综合来看,当前金银市场的下跌是多因素共振的结果:美联储鹰派转向推高美元和利率预期,中东和平谈判缓和地缘风险溢价,股市调整强化避险资金向美元流动。这些因素共同作用,导致金银价格快速回落。然而,从更长期视角观察,黄金并非完全失去支撑。全球地缘政治格局依然复杂,中东和平进程能否持续仍有不确定性;主要经济体债务水平高企,通胀风险并未彻底消除;各国央行购金趋势仍在延续,这些都为黄金提供了潜在底部支撑。短期内,黄金可能继续在高利率和美元强势环境下承压,但一旦 PCE 数据不及预期或地缘局势出现反复,市场情绪可能迅速逆转。短期市场需跟踪本周剩余的经济数据和美联储官员表态。金银多头需保持耐心,等待清晰的转折信号出现。(数据来源:百川盈孚)

相关标的:1)金:紫金黄金国际、万国黄金集团、中国黄金国际、山金国际、山东黄金、招金矿业、中金黄金、赤峰黄金、湖南黄金、株冶集团等;2)银:盛达资源、兴业银锡等。

2.2. 铜:铜价高位震荡运行,电解铜维持去库态势

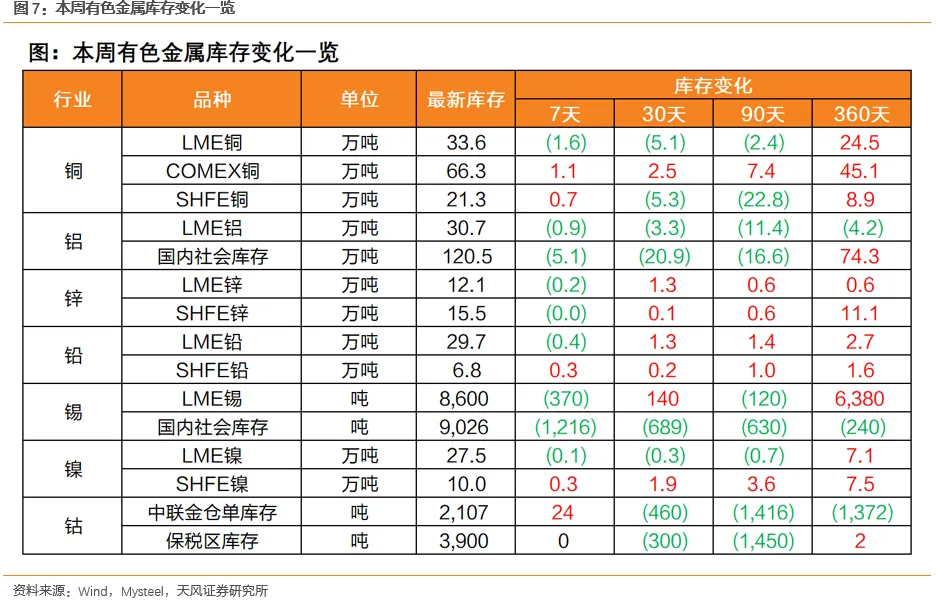

市场综述:本周LME铜价下跌1.95%至13322美元/吨,SHFE铜价下跌3.07%至101560元/吨;全球铜显性库存累库0.1万吨至125.8万吨;铜TC下跌4.4美元/干吨至-125.1美元/干吨;硫磺价格下跌6.77%至8950元/吨。

本周铜价重心表现下移,现货升贴水同步走弱,随着临近半年度末,部分持货商回款需求显现,内部分时间低价甩货换现,现货升贴水亦承压下行,不过铜价周内走跌刺激下游企业入市补库积极性,市场消费部分时间表现尚可,后续现货贴水幅度有所收敛。

后市预测:虽然已经到了传统的消费淡季,但消费端仍展示出一定的韧性。宏观层面,美国通胀数据高于预期,市场由降息预期转为加息预期,推动美元指数强势走高,另外美伊谈判进程也是牵动市场走向,周内铜价承压下行。基本面原料端,铜精矿TC继续低位运行,国内CSPT扩容且欲与海外矿山进行新的供应谈判,铜精矿报价仍坚挺,对铜价支撑力度稳固。另国内再生铜受限于票据问题,国内再生铜流通受阻,再生铜阳极、冷料等供应问题仍在,7月国内粗铜、冷料的加工费预计下调。需求端,周内铜价下跌,对于下游企业的接货情绪有所改善,据Mysteel调研反馈,6月25日国内铜杆企业销售订单普遍增加,且增量较大。(数据来源:钢联数据)

相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业等。

2.3. 铝:霍尔木兹海峡全部开放,铝价承压下跌

市场综述:本周LME铝价下跌5.87%至3198美元/吨,SHFE铝价下跌4.09%至23000元/吨;LME铝库存去库0.9万吨至30.7万吨;国内铝社会库存去库5.1万吨至120.5万吨。

霍尔木兹海峡全部开放且不收取任何费用;美联储加息预期再次提前。中国方面,供应压力继续增加,下游接货较为一般。

供应方面:本周中国电解铝供应端继续增加,主要是新疆以及内蒙古地区继续释放净增产能。

需求方面:本周铝板带箔产量214893吨,产量较上周增加560吨。铝棒产量284340吨,产量较上周增加1855吨。

成本方面:氧化铝方面,中国国产氧化铝价格上涨,本周中国国产氧化铝均价为2761.46元/吨,较上周均价2728.13元/吨上涨33.33元/吨,涨幅为1.22%。预焙阳极方面,本周预焙阳极采购价格持稳。电价方面,市场利好减弱,动力煤市场价格涨跌不一;按照电价周期计算,火电电价微涨。水电方面,逐渐进入丰水期,部分地区水电电价有所下跌。综合来说,预计本周电解铝理论成本增加。

利润方面:氧化铝价格上涨影响,预计本周电解铝理论成本继续增加。国内现货铝均价下跌。综合来看,预计本周电解铝理论利润收窄。后市预测:预计下周现货铝价或将震荡反弹。(数据来源:百川盈孚)

相关标的:神火股份、华通线缆、云铝股份、天山铝业、中孚实业、中国宏桥、宏桥控股、创新实业、中国铝业(A+H)、南山铝业、百通能源、焦作万方等。

3

能源金属

弱势震荡延续,能源金属整体承压

3.1. 锂:津巴布韦锂矿陆续发运,锂价承压运行

市场综述:本周电池级碳酸锂价格下跌8.8%至15.2万元/吨,氢氧化锂价格下跌8.86%至13.9万元/吨;碳酸锂期货持仓量减少0.5万手至60万手;成交量减少2.4万手至37.6万手。

本周碳酸锂期货盘面震荡下行,带动现货价格下跌。期现基差小窄幅波动,贸易报价方面,电碳贴水区间在1800-4000元/吨,工碳及准电贴水区间在3800-9000元/吨。实际成交方面,价格下跌后询盘及成交回暖,电碳贴水区间集中在1300-4100元/吨,点价区间集中在15.2-15.8万元/吨。锂盐厂长协出货稳定,散单部分存在惜售情绪。贸易商报价积极性维持,仓单占比偏高。

后市预测:预计短期内电池级碳酸锂现货价格将震荡运行,重点关注津巴布韦锂矿到港节奏、仓单去化速度及下游7月排产实际落地情况。碳酸锂市场延续供需双增格局,多空因素继续博弈。7月下游排产预计环比增长,储能需求支撑强势,价格回落后下游采购意愿有所回升,且整体库存持续去化,对锂价构成支撑。仓单虽有回落但仍处相对高位,津巴布韦锂矿陆续发运,叠加市场现货流通充裕,压制价格上行空间。(数据来源:百川盈孚)

相关标的:盛新锂能、国城矿业、盐湖股份、大中矿业、赣锋锂业、天齐锂业、中矿资源等。

3.2. 钴:有价无市格局延续,买卖双方博弈僵持

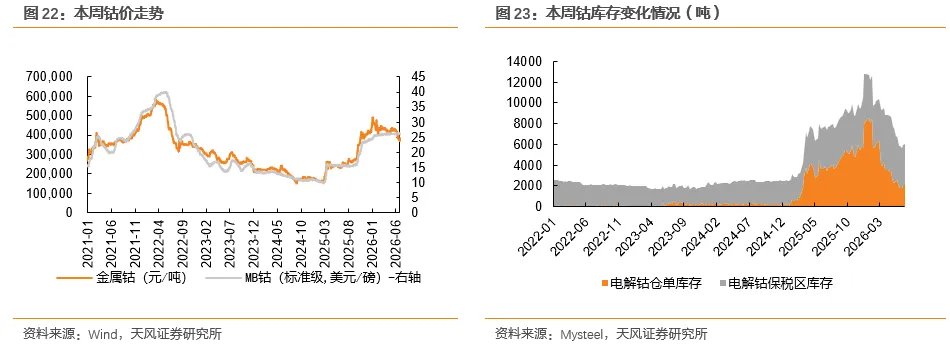

市场综述:本周钴价上涨1.33%至38.2万元/吨,MB钴(标准级)价上涨0.29%至26.4美元/磅;钴仓单库存累库24吨至2107吨;保税区库存持平至3900吨。

业者观望情绪占据主导,场内报盘心态分化——部分持货商受成本支撑惜售捂盘,暂停对外报价;另有少量贸易商低价试探出货,但接货方响应寥寥。下游及终端延续"买涨不买跌"操作逻辑,入市询盘积极性低迷,实单成交集中于零星散单、小批量刚需,整体交投氛围清淡。市场陷入"上游不愿低出、下游不愿接货"的博弈僵局,有价无市特征明显,价格波动幅度收窄,等待新的驱动因素出现。

后市预测:预计下周现货维持偏弱震荡。上游主产国配额集中出货窗口临近尾声,但港口原料到港尚需时间消化,供应端短期难现明显收缩;需求端淡季特征延续,"买涨不买跌"情绪未消,下游大规模补库尚需等待,成交难见放量,不排除重心进一步小幅阴跌可能,下跌空间受成本倒挂制约相对有限。(数据来源:百川盈孚)

相关标的:华友钴业、力勤资源、洛阳钼业、腾远钴业、寒锐钴业等。

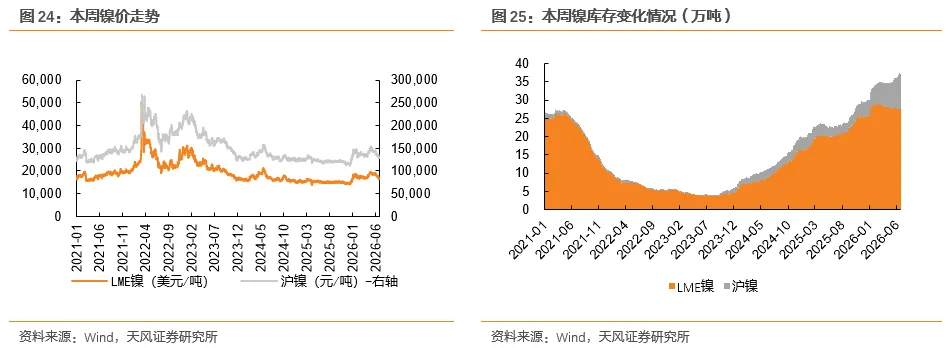

3.3. 镍:强势美元压制,镍价大幅回落

市场综述:本周LME镍价下跌4.16%至16805美元/吨,SHFE镍价下跌5.59%至128250元/吨;LME镍去库0.1万吨至27.5万吨;SHFE镍累库0.3万吨至10万吨。

本周电解镍价格大幅回落,跌破13万元/吨关口。宏观层面,美元走强及加息预期升温,对有色金属板块形成整体压制。现货方面,尽管镍价快速下跌,但由于下游需求有限,实际成交并未明显放量,市场观望情绪浓厚。

后市预测:预计短期电解镍价格以宽幅震荡为主。宏观偏弱与配额博弈形成共振,短期镍价承压运行。现阶段价格已跌破前期市场传闻的成本价,但矿端偏紧现状对底部或将仍有支撑。后续行情仍需关注印尼配额审批的实际落地情况。(数据来源:百川盈孚)

相关标的:力勤资源、华友钴业等。

4

稀土&小金属:

宏观承压市场谨慎,中重稀土重启涨势

4.1. 稀土:中重稀土价格重启涨势,重视权益端边际催化

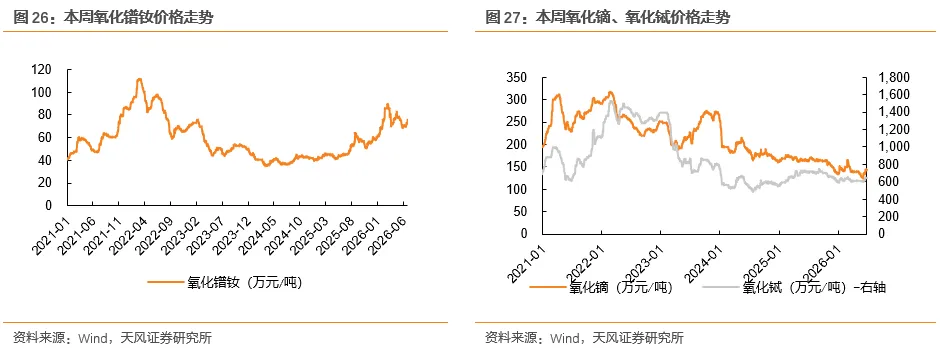

市场综述:本周轻稀土氧化镨钕价上涨1.32%至73.9万元/吨;中重稀土氧化镝价持平至143.5万元/吨,氧化铽价上涨0.31%至648.5万元/吨。

中重稀土价格重启涨势,重视权益端边际催化。当前供给侧整体偏紧,叠加海外供应问题,以及作为战略金属的后续催化,整体权益端有望持续表现。并且需求侧伴随通用许可证的下放,出口预期有大幅修复空间。尤其是当下氧化镝的上涨,从年内最低125.5万元/吨涨至143.5万元/吨。看长一点,两用物项管制重塑全球稀土供需格局,巩固我国定价权与主导权。板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。

相关标的:中重稀土标的中稀有色、中国稀土、北方稀土;磁材板块核心公司宁波韵升、正海磁材、金力永磁等。

4.2. 锡:宏观与基本面双重承压,锡价偏弱震荡

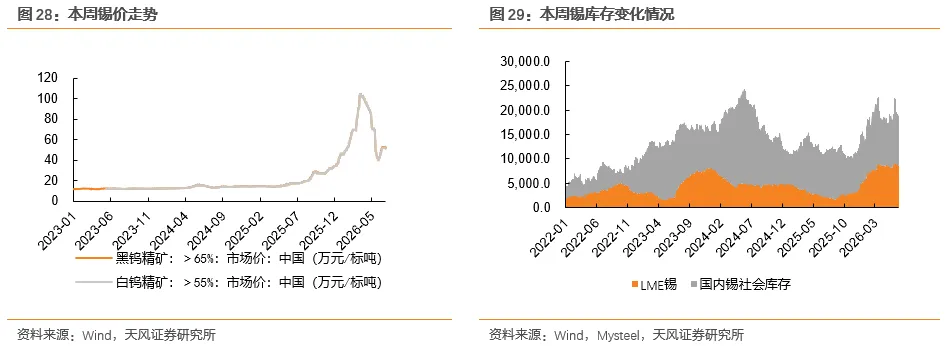

市场综述:本周LME锡价下跌4.52%至51000美元/吨,SHFE锡价下跌6.54%至387220元/吨;LME锡去库370吨至8600吨;国内锡社会库存去库1216吨至9026吨。

本周宏观利空因素集中释放,美联储紧缩预期升温叠加外盘科技股回调,市场风险偏好走弱,部分资金离场观望。与此同时,进口锡矿有所增长,对国内供需关系形成一定冲击。在宏观与基本面双重压制下,锡价回吐此前涨幅。现货市场方面,锡价大幅下跌后,部分厂家惜售情绪升温,持货商出货相对顺畅,下游接货意愿有所增强,逢低适量补库。但受制于传统消费淡季,整体成交改善有限,交投氛围较上周有所回暖。

后市预测:预计锡价短期以偏弱震荡为主。下周锡价运行仍将受到宏观情绪及美股科技板块波动的牵引。若科技股企稳回暖,锡价有望获得修复动能。(数据来源:百川盈孚)

相关标的:锡业股份、华锡有色、兴业银锡、新金路等。

4.3. 钨:重心小幅下移,钨市偏弱调整

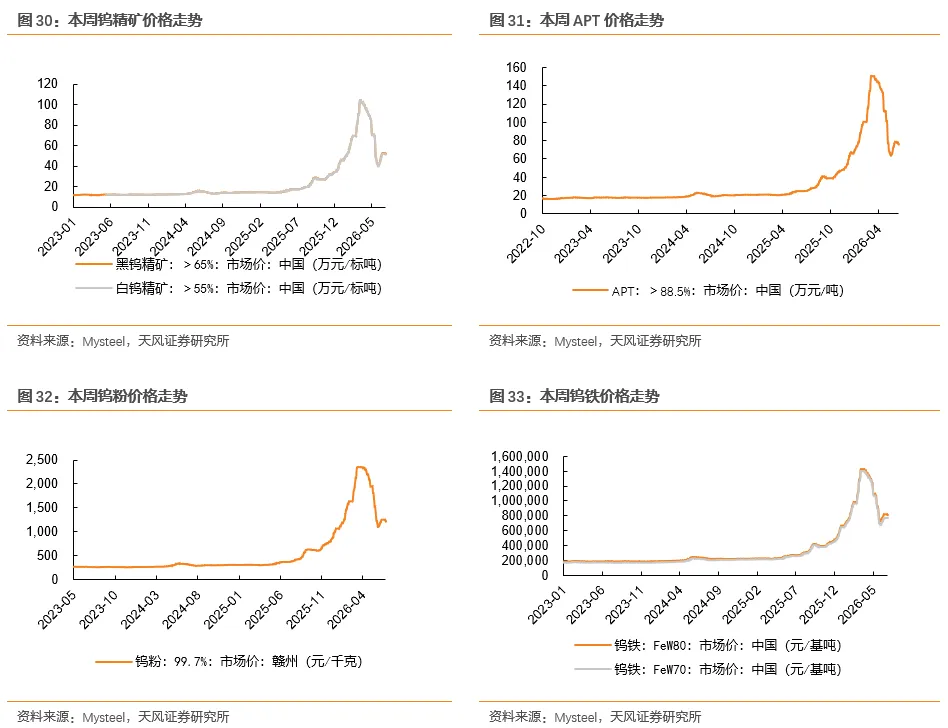

市场综述:本周黑钨精矿(>65%)价格下跌0.57%至52.3万元/标吨;APT价格下跌2.55%至76.5万元/吨;钨粉价格下跌2.79%至122万元/吨;钨铁(FeW80)价格下跌1.1%至81万元/基吨。

本周钨市整体重心小幅下移,盘面结束前期僵持维稳格局,进入偏弱调整阶段。场内整体心态偏向谨慎,行业资金回笼需求集中释放,持货主体主动让利出货现象增多。现货商谈氛围转淡,上下游议价落差拉大,市场整体呈现偏弱调整的运行态势。

后市预测:预计短期钨市仍存在偏弱调整空间。当前市场回笼资金的出货节奏尚未停歇,叠加终端需求疲软,盘面难有企稳动力。短期内供需偏弱格局难以逆转,行情大概率延续弱势震荡。后续需关注货源出清速度及终端需求的边际改善情况。(数据来源:百川盈孚)

相关标的:中钨高新、厦门钨业、佳鑫国际资源、章源钨业、翔鹭钨业等。

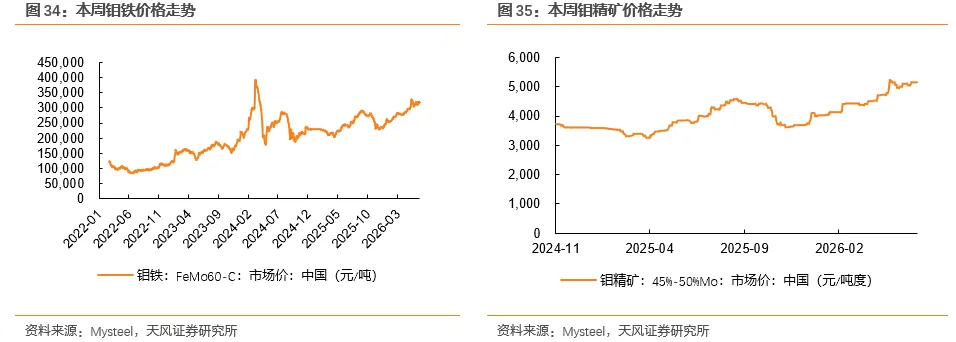

4.4. 钼:钢招价格下压,钼价弱势震荡

市场综述:本周钼铁(FeMo60-C)价格下跌0.47%至31.9万元/吨;钼精矿(45%-50%Mo)价格持平至5165元/吨度。

国际价格波动整理,国内原料端价格平稳运行,但钢招价格下压明显,下游终端方面多观望为主,市场整体需求表现疲软,业者信心严重受挫,行情呈现有价无市态势,整体情绪向偏空转变。

后市预测:预计下周钼价大稳小动。供需基本面呈现紧平衡态势,市场行情博弈拉锯不断,国际价格频繁波动,对国内钼市影响甚微,而持货商利润面亏损严重,整体情绪减低,短期内行情呈现有价无市态势。新一轮成交放量即将展开,业者关注焦点多放至其量价结果。(数据来源:百川盈孚)

相关标的:金钼股份、洛阳钼业、国城矿业等。

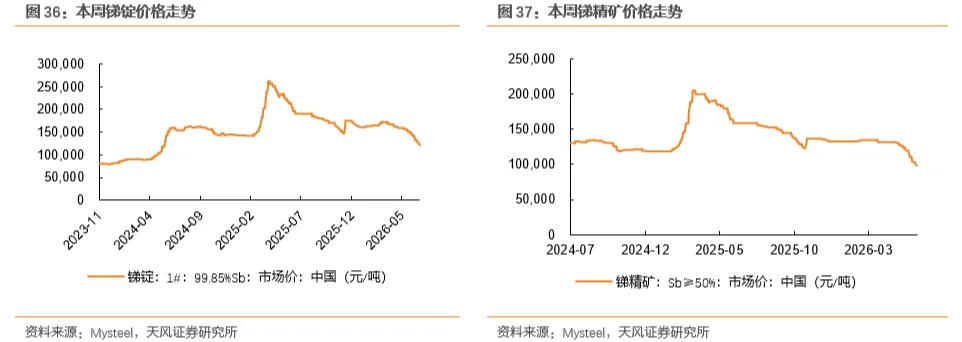

4.5. 锑:终端需求疲软,锑价大幅下行

市场综述:本周锑锭价格下跌5.47%至12.1万元/吨;锑精矿(Sb≥50%)价格下跌4.81%至9.9万元/吨。

本周,电子交易平台价格波动频繁,持续出现低价抛盘,进一步打乱厂家调价节奏,迫使部分企业随行就市下调报价。受此影响,氧化锑厂家原料采购节奏放缓,终端用户拿货量有限,整体交投氛围偏淡。厂家在高成本压力下被动出货,贸易商多采取背靠背操作模式,利润空间不断收窄,市场悲观情绪浓厚。综合来看,锑产品价格仍面临下行压力。

后市预测:预计锑锭市场仍存下调预期。当前场内商家普遍面临高成本库存压力,低价出货意愿较低,挺价心态明显。目前锑产品价格已回落至2025年价格大幅上涨前的水平,按常理而言,成本下降应带动需求释放,但实际并未出现提振迹象,反映出当前终端需求疲软程度超出预期。厂家普遍希望价格能够止跌企稳,静待需求端释放信号。(数据来源:百川盈孚)

相关标的:湖南黄金,华钰矿业,华锡有色,豫光金铅。

4.6. 铟:半导体板块升温,铟价大幅跳涨

市场综述:本周粗铟价格上涨9.78%至505万元/吨;细铟价格上涨10.64%至520万元/吨。

本周二夜盘电子盘铟价突然拉升,周三上午价格迅速突破5300元/公斤,较周初上涨600元/公斤。周二之前,市场仍在平淡运行,流通货源充裕,粗铟市场不乏现货流通,精铟厂家甚至暂停采购。市场行情短期出现大幅跳涨,盘面波动引发行业广泛关注。本轮上行行情区别于前期温和抬升走势,启动时点突发,前置催化信号不足。盘面上,周二夜盘价格急速拉升,体现出集中资金进场驱动的特征。市场观点认为本轮上涨受磷化铟赛道行情提振,当前半导体材料板块景气度确有升温,但仅依靠单一题材难以支撑铟价单日大涨超 600 元/公斤。行情本质或为题材热度与投机资金形成共振,进一步放大市场多头情绪,共同推升短期价格弹性。从价格与实际成交来看,本次上涨后实际成交仍需时间消化和传导。生产厂家迅速调高报价,但市场多为询单,实际成交稀少。

后市预测:预计下周铟市场仍处于高位震荡区间。本次行情属于典型的资金面驱动的脉冲式上涨,市场看涨及看空情绪均存,短期内电子盘资金动向将成为价格走势的重要关注点。(数据来源:百川盈孚)

相关标的:锡业股份、云南锗业、华锡有色、株冶集团、中金岭南等。

5

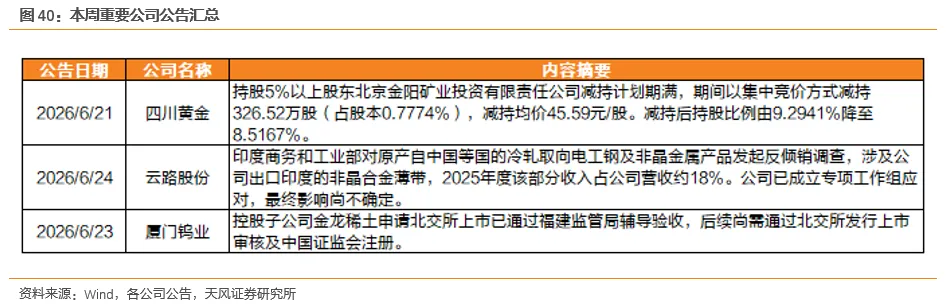

重要公司公告

风险提示

宏观政策风险,下游需求不及预期风险,价格波动风险。

报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

END

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:宏观压制叠加地缘缓和,市场整体承压丨天风金属新材料胡十尹团队》

对外发布时间:2026年6月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

胡十尹 邮箱:hushiyin@tfzq.com

SAC执业证书编号:S1110525010002

联系人:

吴亚宁 邮箱:wuyaning@tfzq.com

丁子龙 邮箱:dingzilong@tfzq.com

求点赞

求分享

求喜欢