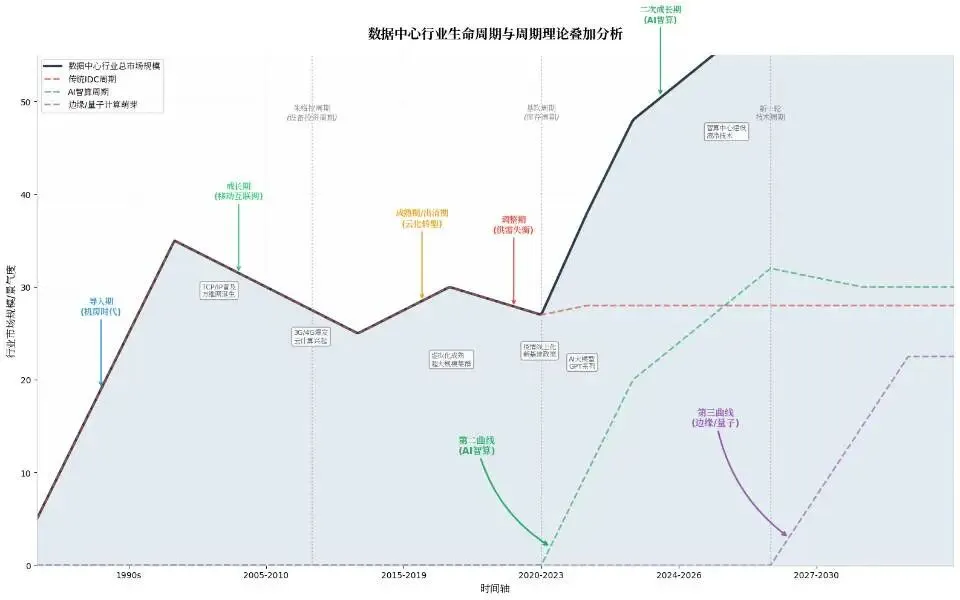

数据中心行业的周期演化,本质上是一场技术浪潮与资本意志的反复博弈。若用行业周期理论的透镜去观察,它并非一条平滑向上的直线,而是呈现出明显的波浪式延展特征——每一轮技术革命都会催生新的需求曲线,在旧周期尚未完全消退时,新的增长极便已破土而出。

从行业生命周期的视角来看,数据中心最早可追溯至上世纪九十年代互联网的萌芽阶段。彼时TCP/IP协议刚刚普及,万维网诞生,数据开始从分散的本地服务器向集中化的物理节点汇聚,现代数据中心的雏形由此形成。这是一个典型的导入期:市场规模极小,参与者寥寥,技术路径尚在摸索,整个行业处于"有概念、无利润"的原始状态。进入二十一世纪头十年,随着3G和4G网络的铺开,移动互联网真正爆发,数据流量呈指数级增长,云计算概念从理论走向商用。这一阶段,数据中心行业迎来了第一轮成长期——第三方IDC服务商如雨后春笋般涌现,资本大量涌入,年增速一度超过百分之三十,行业规模快速膨胀。然而,任何成长期都逃不过竞争加剧的宿命。到了2015年前后,虚拟化技术成熟,超大规模集群架构取代了过去离散、低效的小型机房部署,行业进入成熟期。此时市场增速开始放缓,价格战成为常态,中小厂商在能耗指标和资本实力的双重挤压下加速出清,头部企业的集中度显著提升。

2020年前后,疫情带来的线上化需求与新基建政策的刺激,一度让行业重现繁荣假象。但随后而来的互联网反垄断、宏观经济失速以及流量红利的见顶,使得行业迅速陷入调整期。2021年至2023年,是中国IDC行业最为艰难的三年:供给端在前几年的政策激励下大量上马项目,而需求端却未能同步跟进,平均上架率跌至不足六成,租金单价持续下行,行业经历了痛苦的产能出清。按照传统生命周期理论的推演,一个行业在成熟期之后往往走向衰退。但数据中心行业的特殊之处在于,它作为数字经济的底层基础设施,其命运与上游技术革命深度绑定。就在传统IDC看似即将步入衰退之际,2024年成为了关键的转折年份——以GPT系列为代表的大模型爆发,生成式AI对算力的渴求呈指数级放大,智算中心取代传统数据中心成为新的核心增量。行业由此跳出了"衰退"的宿命,开启了由AI驱动的"第二曲线",进入二次成长期。

若将视角从微观的生命周期切换至宏观的周期理论,数据中心行业的波动则呈现出更为复杂的多重周期叠加效应。从最长的康波周期来看,当前人类正处于第六次技术革命的复苏后期,核心驱动力是算力能源与绿色经济的双重变革。数据中心作为承载算力的物理载体,天然处于这一轮康波周期的上升轨道之中,其长期增长逻辑由技术革命的根本性需求所支撑。

在中周期的维度上,数据中心行业与朱格拉周期——即设备投资周期——高度吻合。由于数据中心是重资产行业,其建设周期长达十八至二十四个月,从土地获取、能耗指标审批到机电设备改造,每一步都需要巨额资本投入。回顾过去二十年,数据中心的资本开支呈现出约六到七年的周期性波动:2005年后云计算崛起带来首轮建设高峰,2013年移动互联网渗透率提升催生第二轮投资潮,2016年AI基建启动带来深度学习算力的规模化部署,而2021年至今则是大模型迭代驱动的算力需求指数级上升。每一次朱格拉周期的向上拐点,都对应着一次技术突破带来的新增需求。

更短的基钦周期则在数据中心的日常运营中留下了清晰的库存波动痕迹。由于行业存在"招标—交付—上架—收入确认"的完整链条,从下游云厂商发出采购需求到上游IDC企业最终确认收入,通常存在三到六个月的时间滞后。这种滞后使得数据中心的业绩表现与芯片厂商的出货节奏、服务器的库存水平形成了微妙的共振。2024年下半年招标量的显著增加,其业绩兑现集中体现在2025年至2026年,这正是基钦周期补库存阶段的典型特征。

站在2026年的当下,数据中心行业正处于一个多重周期共振的罕见窗口。从行业生命周期看,它处于AI智算驱动的二次成长期;从朱格拉周期看,它处于设备投资周期的回升阶段;从基钦周期看,它处于补库存与业绩兑现的叠加期。三重周期的向上力量汇聚,构成了当前行业景气度持续上行的基本面。

全球数据中心加速器市场规模在2024年已达到约六千五百亿元,预计到2031年将接近两万一千亿元,年均复合增长率超过百分之十六。AI工作负载在整体算力需求中的占比正从2025年的约四分之一快速攀升,预计到2030年将占据半壁江山,其中推理需求的超越训练成为新的结构性特征。中国头部云厂商的资本开支在2025年有望突破千亿规模,运营商的算力投资也保持着百分之二十以上的同比增速。经历了三年的供需失衡与产能出清后,行业格局显著改善,价格降幅收窄,头部六家第三方IDC企业的市占率持续提升,资源加速向具备能耗指标获取能力和液冷技术储备的领先企业集中。

当然,周期的上行从来不是毫无风险。AI芯片的供应波动——无论是出口管制的影响还是新一代芯片测试进度的延迟——都可能打断既定的招标节奏。算力效率的快速提升也可能在理论上降低对物理设施的需求,不过这一风险目前被推理端需求的爆发式增长所对冲。此外,电力成本的攀升和PUE政策的持续收紧,正在倒逼行业将液冷技术和模块化架构从"可选项"变为"必选项",绿色化投资成为新一轮竞争的分水岭。

归根结底,数据中心行业的周期律动可以概括为一句话:技术需求爆发引致资本开支扩张,产能集中投放后遭遇供需失衡,市场在痛苦调整中等待下一次技术革命的到来。当前,AI智算正扮演着那个打破僵局的新变量。2024年是需求的拐点,2025年至2026年是业绩的集中兑现期,而行业的长期叙事,则锚定在下一次技术浪潮——无论是边缘计算的普及还是量子计算的突破——何时能够催生第三条增长曲线。