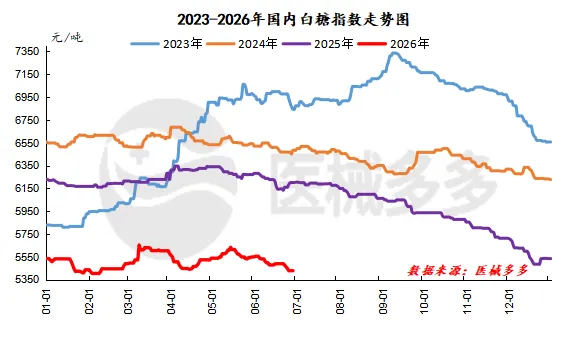

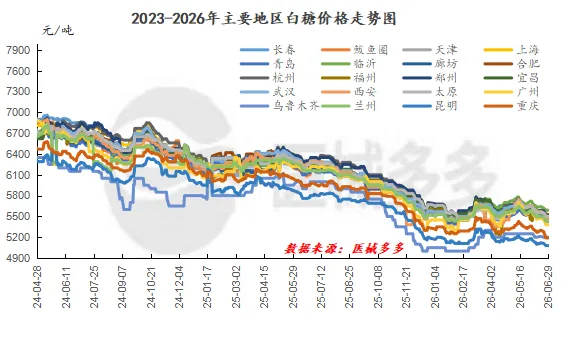

二季度白糖现货市场行情综述

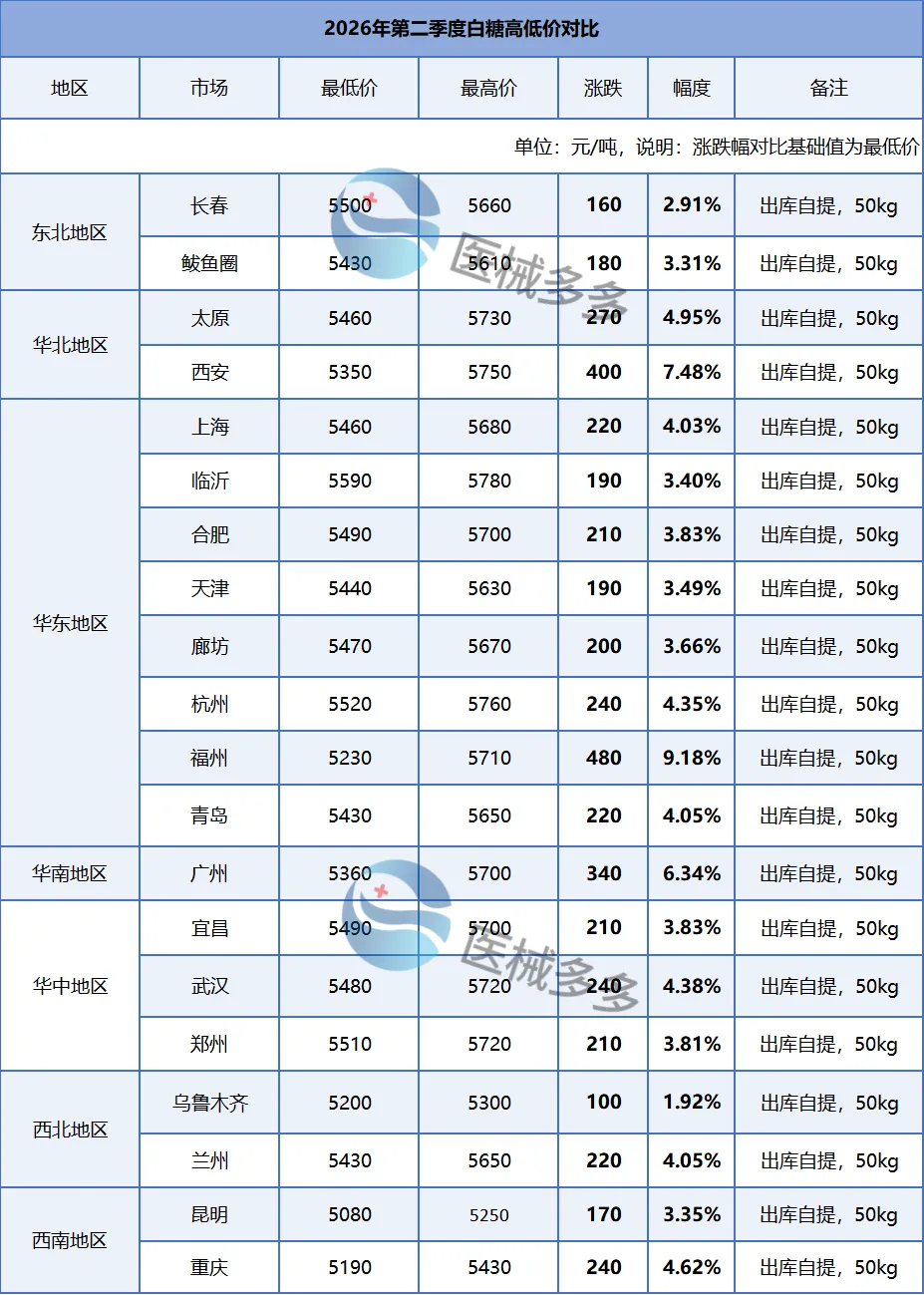

2026年第二季度白糖高低价对比

2026年第二季度白糖市场月均价

后市预测

国内三季度白糖市场预计将呈现下有成本及政策支撑、上有供应压力压制、远期强预期逐渐升温的区间震荡格局,价格重心或在季末小幅上移。供应端三季度将进入纯销售期,库存去化进度成为市场焦点。当前整体供需仍偏宽松,而进口端,受二季度国际糖价低位运行影响,三季度常规进口到港压力预期偏高,将继续补充国内供应。不过,政策端对进口糖浆及预混粉的管控仍在持续。消费端三季度涵盖夏季冷饮消费旺季及中秋备货期,下游需求将呈现季节性回暖特征,刚需采购对价格形成托底。但鉴于市场整体供应环境宽松,下游企业囤货意愿或偏弱,更多维持刚需节奏采购,需求端对价格的提振效应预计较为温和。综合判断,三季度前期受供应宽松现实主导,糖价上行空间有限,以区间震荡为主。

本报告所提供的信息仅供参考

版权声明:本文由医械多多数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。