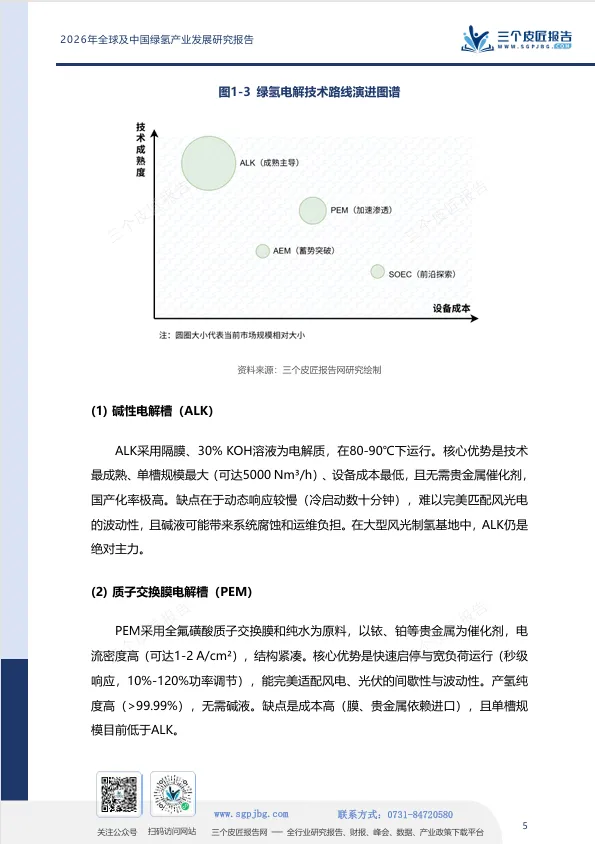

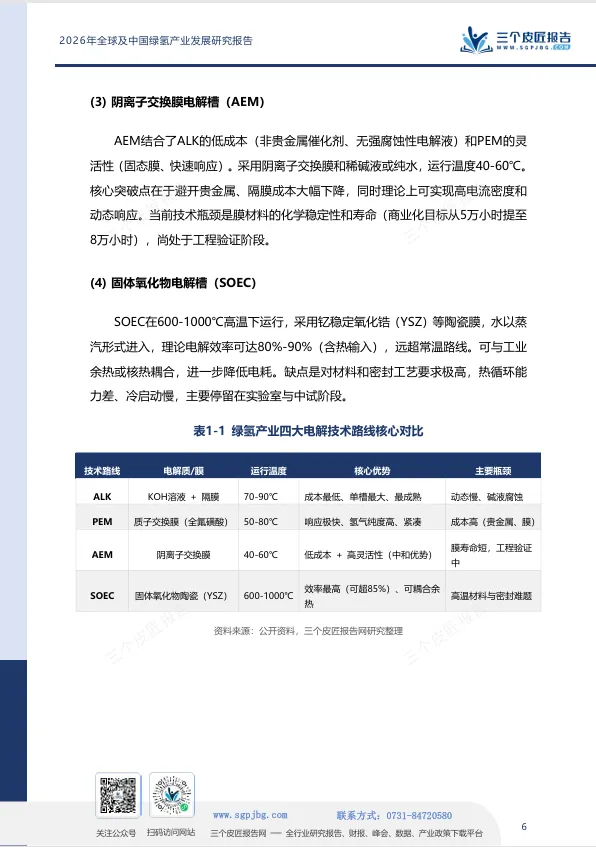

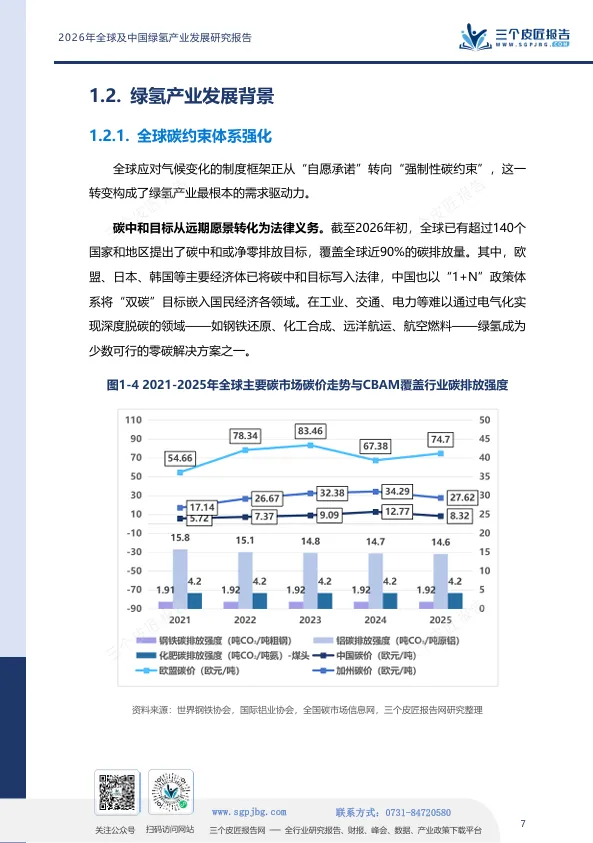

报告名称:《三个皮匠报告:2026全球及中国绿氢产业发展研究报告》

发布机构:三个皮匠报告

2025年国内绿氢建成产能达26万吨,同比增长165%,各地风光制氢项目申报热潮持续升温,全年备案规划项目共860个,合计制氢规模接近1000万吨/年。规划体量是当前实际落地产能的38倍,悬殊数字背后,并非产业正常发展时差,而是行业火热预期与现实落地能力之间形成的巨大断层。

依托三个皮匠发布的《2026全球及中国绿氢产业发展研究报告》中的数据,不难看清当前产业的两面性:中国坐拥全球73%的新增绿氢产能,碱性电解槽制造产能更是占到全球86%,上游设备供给能力遥遥领先;但光鲜产能数据之下藏着隐忧,国内电解槽整体产能利用率不足10%,2021年单价千万级的1000Nm³/h碱性电解槽,如今市场价仅300-350万元。

上游设备产能疯狂扩张,下游稳定消纳场景却迟迟未能成型,行业核心矛盾从来不是“能不能造出设备”,而是“谁能长期稳定买单”。

绿氢兴起:碳中和刚需

催生不可替代方案

全球超140个国家与地区确立碳中和目标,但钢铁、化工、航运、航空等行业存在天然电气化短板,钢铁冶炼需要化学还原剂、合成氨生产离不开煤炭原料,船舶与航空受电池能量密度约束无法全面电动,绿氢既能充当零碳还原剂、工业原料,也可转化为液态燃料供给长途交通,完美填补其他清洁能源无法覆盖的减排空白。

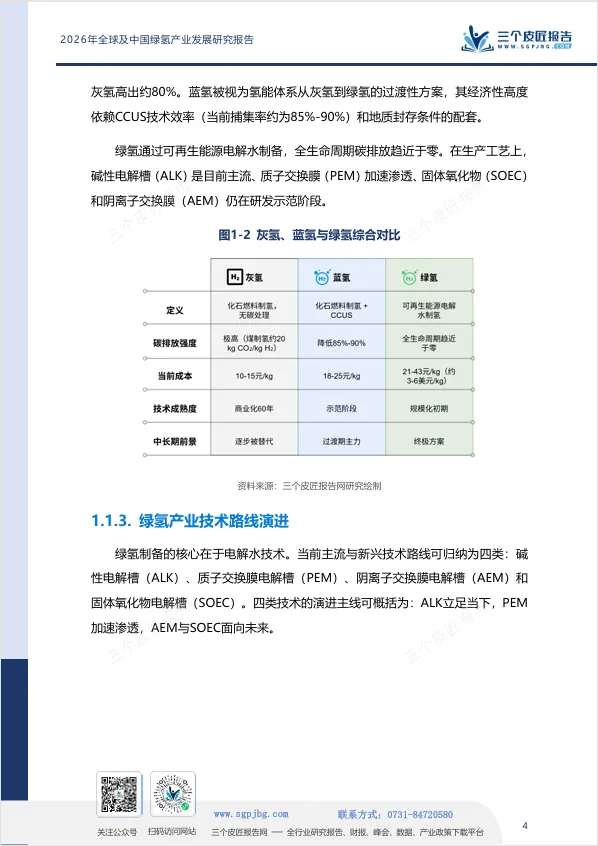

图:灰氢/蓝氢/绿氢碳排放与成本综合对比

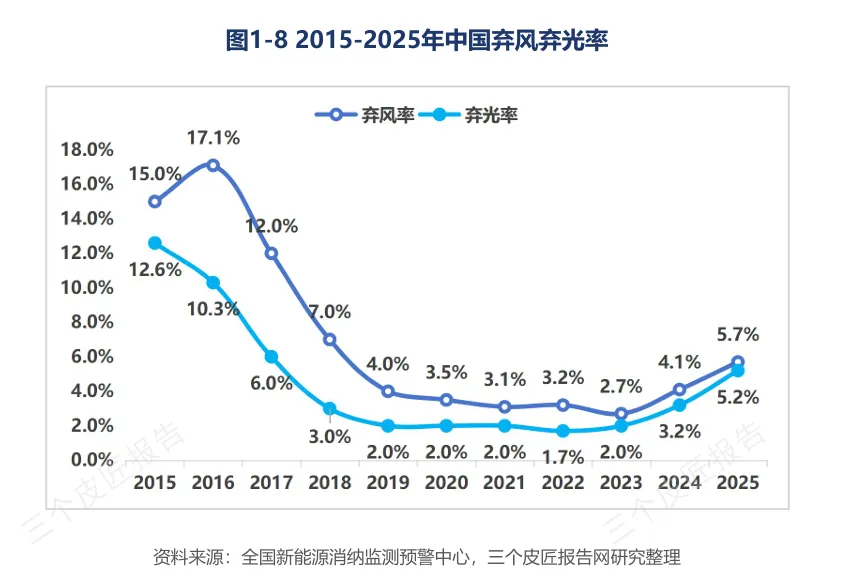

国内可再生能源装机在2025年突破60%,风光发电规模持续扩张,但区域消纳难题仍客观存在:西藏弃风率31.4%,弃光率35.1%,青海弃光率16.6%,新疆弃风弃光率均超13.7%,全年弃风弃光电量合计2518亿千瓦时。按照碱性电解55kWh/kg的制氢能耗计算,这些闲置电力理论上可年产458万吨绿氢。

但风光发电具有极强间歇性,无法持续稳定供给制氢设备;跨区域氢气管网、储运罐体配套基建进度滞后,大量弃电只能白白浪费。发展绿氢是能源转型的硬性需求,但刚需不代表短期就能实现商业盈利。

全球三足格局:

中美欧各不相同

2025年全球新建绿氢总产能44.12万吨,区域分化特征十分明显:中国占比73%,欧洲18.7%,北美仅3.6%,三方依托自身资源、政策走出完全不同的产业路径。

中国的核心竞争力集中在上游制造端,世界银行数据显示国内碱性电解槽全球制造产能占比86%,2025年全国电解槽总制造规模达62.3GW,占据全球七成以上。但行业普遍产能利用率不足10%,设备产能释放快,长期稳定订单却难以为继,产能过剩风险持续累积。

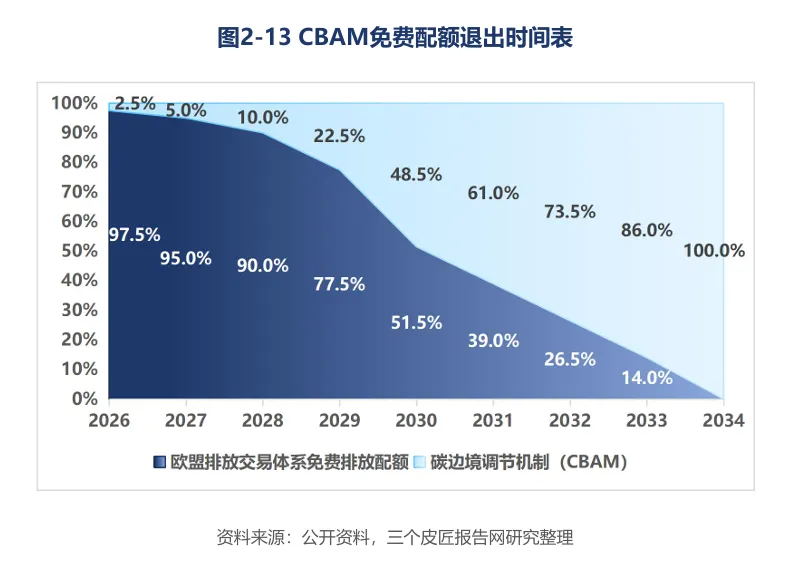

欧洲手握全球碳贸易核心规则,2026年1月CBAM碳边境调节机制正式进入收费阶段,氢气被纳入首批管控品类。出口海外的化工、钢铁等氢基产品,碳排放直接决定贸易成本;绿氢全生命周期碳排放趋近于零,在欧盟市场天然具备成本溢价优势,欧盟同步定下2030年进口千万吨级可再生氢的长期需求规划。

美国选择蓝氢过渡路线,依托本土天然气资源搭配CCUS碳捕集技术稳步推进减排。2025年落地多座大型蓝氢项目,合计产能超150万吨,是同期本土绿氢规模十倍,短期依靠成熟化石氢能完成减排缓冲,再逐步向纯绿氢切换。

← 左右滑动查看更多

中国掌握硬件制造产能,但缺少全球碳定价话语权;欧洲依靠碳关税规则掌握贸易利润分配权,本土制造产能有限,长期需要进口;美国依托油气资源短期低成本过渡,远期同步布局风光制氢,三方将形成制造、贸易、资源长期制衡格局。

国内三大结构性错配:

风光资源优势难转化产业收益

截至2025年末,全国绿色氢氨醇规划项目约900个,对应氢当量总产能接近1000万吨/年;实际建成投产产能仅26万吨,整体投产率不足3%。其中绿色甲醇规划产能6486万吨/年,已投产仅61万吨,大量项目停留在立项、签约阶段,地方招商引资热情与实际落地转化效率严重脱节。

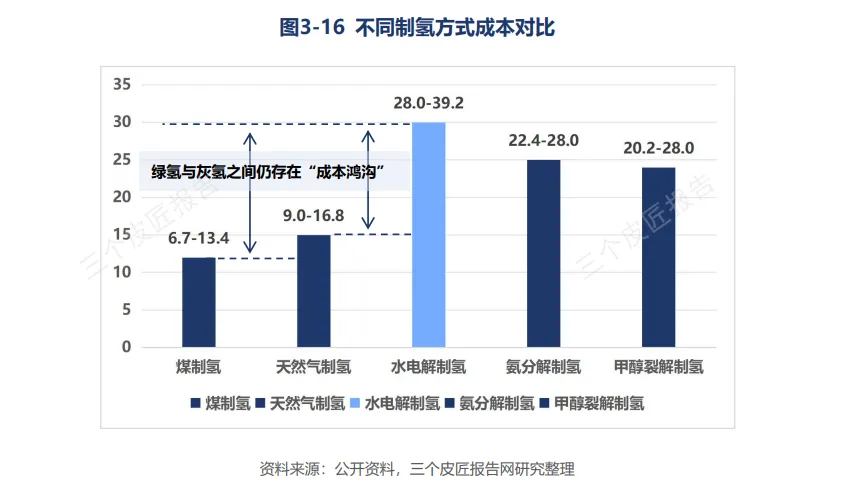

当前主流煤制灰氢成本10-15元/公斤,国内常规绿氢成本区间28-39元/公斤,即便新疆、内蒙古等风光最优区域,绿氢最低成本也仅能压缩至15-18元/公斤。

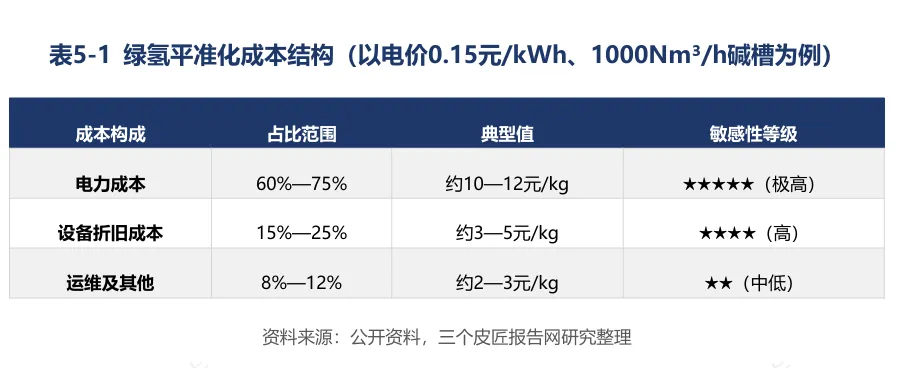

电力占据制氢60%-80%的成本,0.15元/kWh是绿氢逼近平价关键分界线。国内化工、冶金企业可承受的用氢价格仅5.6-15元/公斤,当前全国碳价60-100元/吨,产生的碳减排收益不足以覆盖绿氢的成本溢价;只有欧盟碳价达到100-110欧元/吨时,国内西北绿氢才能在出口场景形成价格竞争力。中能建松原等一体化标杆项目,制氢成本已降至11.80元/千克,但项目依托独家风光资源、超大产能多重特殊条件,模式难以全国复制。

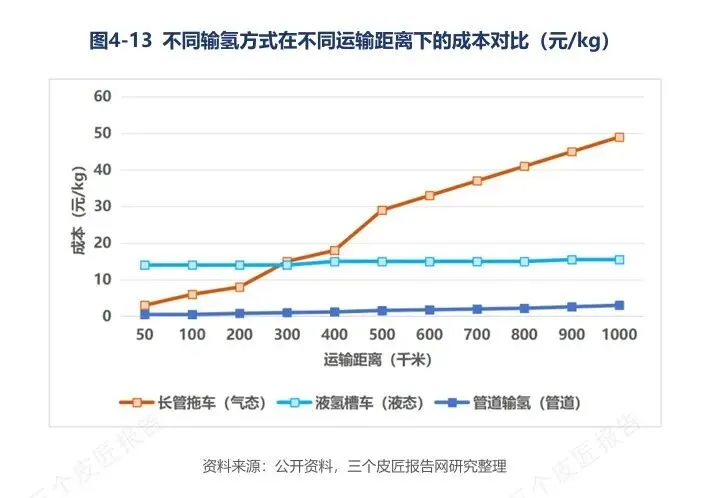

全国75%以上绿氢规划产能布局西北、华北、东北风光富集区,仅内蒙古一地规划产能就达450万吨/年,占全国四成;但化工、钢铁等核心用氢负荷高度集中东部沿海。当下90%以上氢气依靠20MPa长管拖车运输,经济运输半径不足200公里,跨区域储运成本可占终端售价四成;

全国纯氢管道总里程仅400公里,缺少贯通东西的氢能运输干线。全国政协委员、马永生院士在2026年两会上点明,储运基建薄弱是制约氢能规模化的核心梗阻,行业普遍面临“西部产得出、东部用不上、长途运不起”的现实难题。

← 左右滑动查看更多

四大下游赛道,成熟度与投资节奏差异显著

合成氨、甲醇、炼化占据国内85%以上用氢总量,工业替代需求刚性无可替代。吉林大安、中能建松原等一体化项目已完成“绿电-绿氢-绿氨”全链条落地。但绿氨市场价是传统灰氨2倍,绿色甲醇价格为煤制甲醇2.5倍,大范围普及仍需等待碳机制完善。

← 左右滑动查看更多

图:绿氢产业链全景图谱+中国绿氢项目规划消纳情况

2026年是国内氢冶金规模化验证关键一年,河钢张宣120万吨示范项目打通全流程,成功拿下欧盟绿钢出口订单;宝钢、包头等十余个百万吨级项目同步推进,但15元/公斤的成本门槛仍难以大范围突破,多数项目依靠补贴运营。

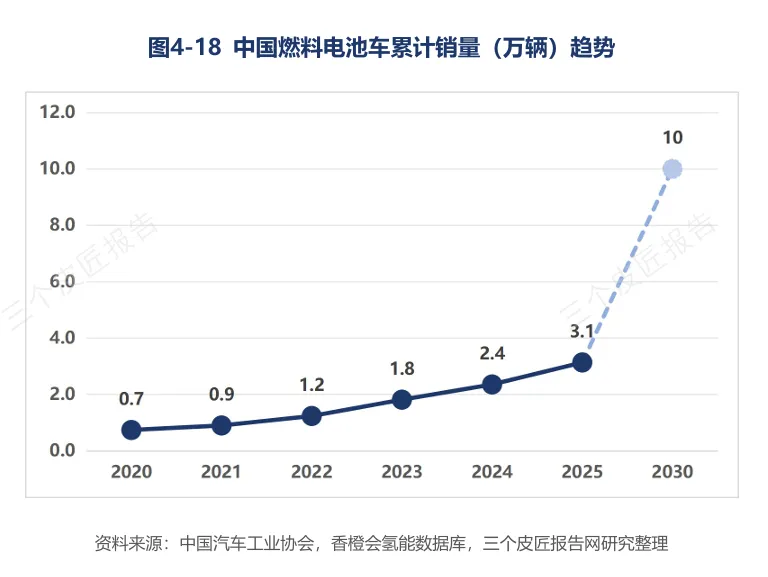

2025年国内氢燃料电池汽车销量7797辆,累计保有量3.1万辆,加氢站574座,车辆配比失衡。只有加氢单价降至35元/公斤以下,氢能重卡才能和柴油车型打平全生命周期成本。

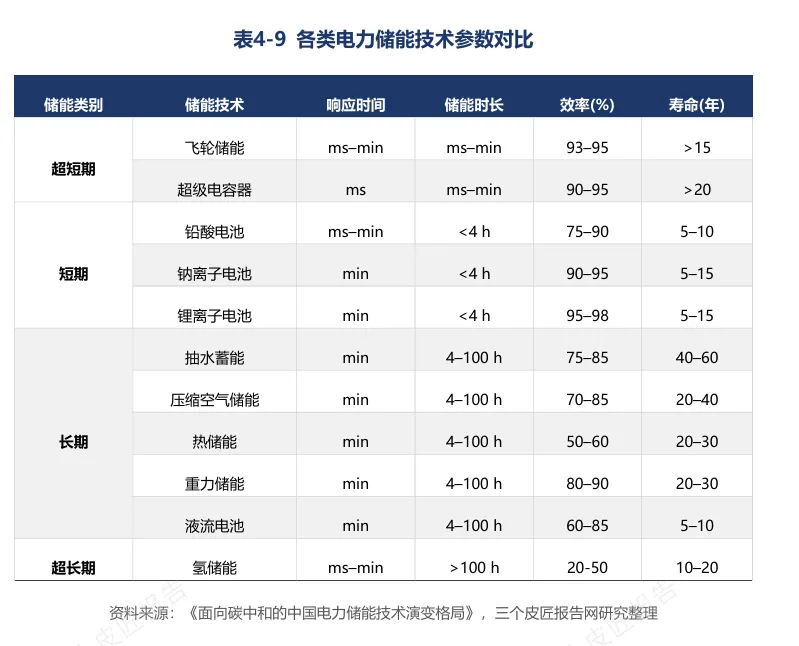

氢储能擅长跨季节调峰,弥补锂电短板,但往返效率仅20%-50%。河南百万方盐穴储氢项目已落地,短期难以依靠峰谷价差盈利。

化工项目落地速度最快,氢冶金处于培育阶段,交通赛道受成本约束等待拐点,储能属于十年周期长线布局。

写在最后

千万吨规划与26万吨实际产能的巨大落差,3%的投产率直观暴露行业预期虚高、落地受阻的现实矛盾。

我国手握风光、制造、工业消纳三重产业优势,但储运短板、国内碳价激励不足、同质化规划等问题短期难以消解。2026氢能试点、十五五规划持续托底行业,短期看点集中在国内试点落地、CBAM带来绿氨出口红利。

设备厂商可适度放缓扩产节奏,优先对接长期标杆项目;投资机构可侧重化工、冶金等刚性消纳赛道;各地园区无需跟风大规模规划项目;下游企业可依托碳出口收益分步推进绿氢替代。产业长期发展的核心,在于完善跨区域储运网络、建立可持续的下游消纳体系,脱离虚高规划泡沫,走向稳定盈利。

报告节选

报告下载

全文查阅