DNV新发布的一份白皮书探讨了生物甲烷和电化甲烷(统称为低温室气体甲烷)如何利用其与现有发动机及燃料系统的兼容性,为液化天然气动力船舶提供一条可行的合规路径,帮助其在温室气体法规日益严格的背景下继续满足排放要求。

• 目前已有超过800艘运营中的船舶和600多艘订单船舶,能够利用成熟技术和现有基础设施直接使用液化天然气(LNG)作为燃料。

• 根据发动机类型和航行区域的不同,LNG动力船舶在使用化石基LNG的情况下可保持合规至2035年左右,其中配备二冲程发动机的船舶具有更长的合规窗口期。

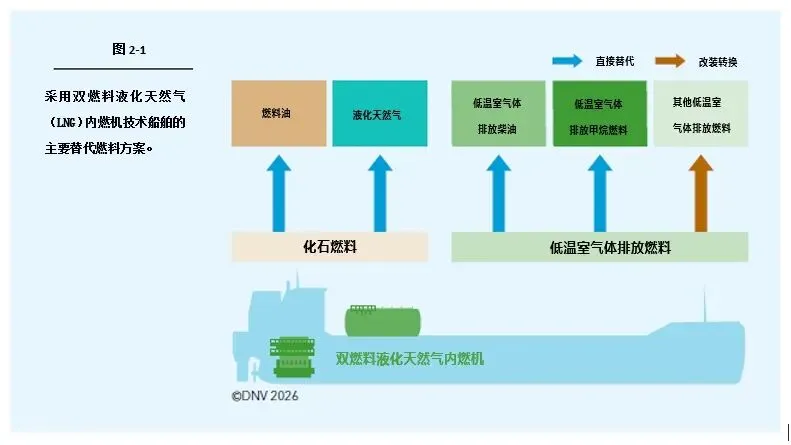

• 无需重大改造即可通过低温室气体甲烷实现脱碳:通过在燃料中掺混或完全切换成液化生物甲烷和电化甲烷,帮助船舶逐步降低排放。

• 未来低温室气体甲烷的推广应用将取决于政策激励、成本竞争力以及质量平衡核算、簿记与权益申领等获取机制。

除LNG运输船外,现有800多艘船舶可使用成熟可靠的技术和既有基础设施以LNG为动力运行,此外还有600多艘已下单建造。

根据《欧盟海运燃料条例》(FuelEU Maritime)法规,LNG动力船舶在使用化石基LNG的情况下可保持合规至2035年左右,具体取决于发动机配置。配备二冲程高压双燃料发动机的船舶合规期更长,而采用四冲程低压双燃料发动机的船舶(在邮轮和客滚船中更常见)合规期则相对较短。

利用低温室气体选项延长液化天然气合规期限

DNV发布的《航运中的甲烷:液化天然气动力船舶及向低温室气体甲烷的转型》白皮书指出,一条潜在的合规路径是使用与LNG兼容的低温室气体燃料。LNG船舶能够兼容液化生物甲烷、电化甲烷等替代燃料。随着温室气体强度要求的日益严格,这些船舶无需进行重大改造即可向低温室气体排放燃料过渡,在这一转型中占据有利位置。

“生物甲烷和电化甲烷根据生产方式的不同,可以实现极低甚至负的全生命周期排放。LNG动力船舶可以掺混或切换成这些燃料来逐步实现脱碳。”DNV高级顾问、报告首席作者Øyvind Sekkesæter解释道。

法规趋严将推动低温室气体甲烷需求增长

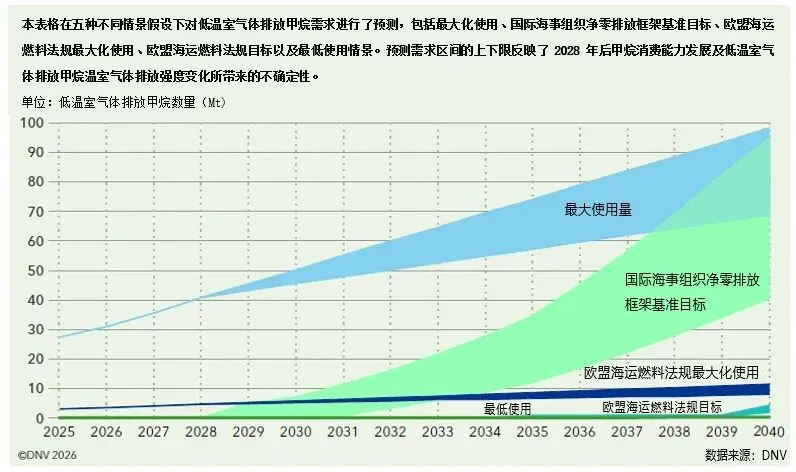

根据白皮书中的需求预测,仅在《欧盟海运燃料条例》的驱动下,低温室气体甲烷的需求量到2040年就可能达到200万至400万吨;而在国际海事组织(IMO)提出的净零排放框架基础目标情景下,这一数字最高可攀升至4000万至9500万吨。

在供应方面,目前低温室气体甲烷的产量有限,但高于其他低温室气体燃料选项。2024年,全球生物甲烷产量达到约700万吨,预计到2030年将增至约1500万吨。电化甲烷仍处于起步阶段,目前的运营产能仅为1万吨,但已公布的项目有望在2030年前将这一数字提升至90万吨。

尽管全球低温室气体甲烷的供应量超越当前水平的潜力很大,但航运业将与其他行业竞争这一资源。当前,大部分供应已被发电及公路运输行业所消耗。因此,航运业若要获取此类燃料,主要取决于其是否具备更高的竞价能力。

在竞争激烈市场中确保低温室气体甲烷的供应

法规对竞争格局的形成起到决定性作用。白皮书指出,欧盟排放交易体系(EU ETS)和《欧盟海运燃料条例》等机制已在激励航运业采用低温室气体甲烷。随着时间的推移,类似的全球性措施将增强航运业的支付意愿以保障供应,而受政策驱动较弱的行业则可能仍然对价格更为敏感。

Sekkesæter解释道:"要确保低温室气体甲烷的供应,可能需要签订长期承购协议、与燃料生产商建立合作伙伴关系,或加入新兴的燃料价值链。因此,燃料采购对船东来说既是策略问题,也是运营问题。"

液化天然气加注基础设施具备适用性

从技术角度来看,现有的LNG基础设施在很大程度上可以兼容液化生物甲烷和电化甲烷,原则上可以在不进行物理改造的情况下供应这些燃料。

更棘手的制约因素在于经济性和市场准入,而不是仅仅是基础设施。截至2025年底,鹿特丹的液化生物甲烷价格约为每吨1,860美元,几乎是化石LNG价格的三倍。然而,若将法规激励措施考虑在内——尤其在欧盟排放交易体系下因排放量减少而降低的履约成本以及在《欧盟海运燃料条例》下的联营收益——生物甲烷在某些欧盟境内航线上已经具备成本竞争力。

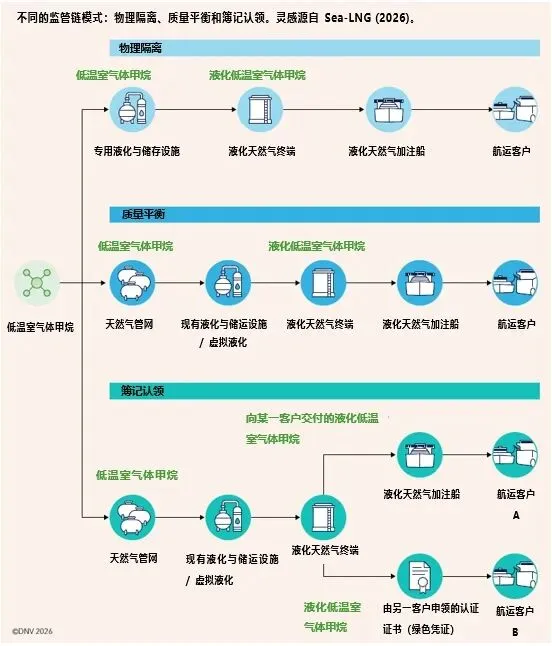

通过灵活机制释放甲烷供应

除了产量之外,低温室气体甲烷的核算方式及其在各行业间的分配机制,同样影响着航运业能否获得这些燃料。

“这使得链式监管模型成为讨论的核心,”Sekkesæter表示。“质量平衡核算、簿记与权益申领等灵活机制,允许低温室气体甲烷被注入现有天然气管网,并将其分配给终端用户,而无需将燃料实际运输到特定地点。”这些模式可以显著降低分销成本和物流复杂性。

在欧洲,《欧盟海运燃料条例》和欧盟排放交易体系等法规允许采用质量平衡核算,使航运业能够通过现有基础设施获取低温室气体甲烷。然而,全球范围内还不具备类似的灵活性,此外缺乏灵活的链式监管模式意味着需要进行液化处理和专门的配送。相比于那些可以直接利用现有天然气管网的行业,航运业将处于不利地位。

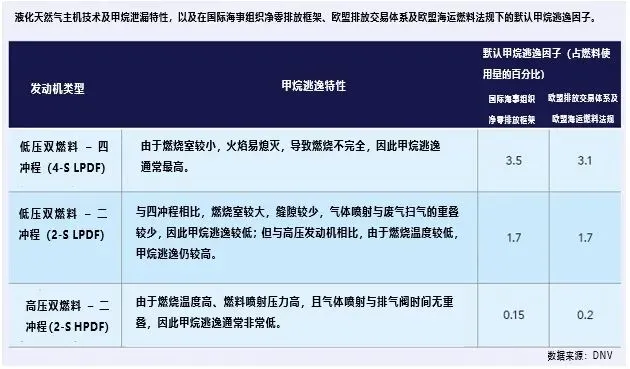

管理甲烷逃逸的多种措施

上游的讨论集中在燃料的稳定供应和成本上,但甲烷逃逸仍然是一个关键的船上技术难题,这和使用LNG有关。

不同发动机类型的甲烷逃逸水平各异,这直接影响船舶的“油井到尾流“(well-to-wake)排放表现。为此,发动机设计厂商近年来通过燃烧优化和硬件升级,显著降低了甲烷逃逸,尤其是低压发动机。

“重要的是,使用实际运行中的测量数据,而非保守的默认假设,这可以改善对甲烷逃逸的评估,尤其是对于现代双燃料LNG发动机而言。这直接影响合规,因为甲烷逃逸越低意味着温室气体强度评分越好,”Sekkesæter表示。

运营实践同样起着关键作用;优化发动机调校和负荷管理等措施可以进一步减少甲烷逃逸。包括氧化催化剂在内的后处理技术可能也是另一层减排手段。

液化天然气动力船舶如何在净零转型中持续发挥作用

从理论和实践上讲,LNG动力船舶可以充当通往净零航运的桥梁,前提是要形成一个支持性的生态系统,包括低温室气体甲烷的规模化生产、灵活的链式监管框架,以及足够的支付意愿,以便在与其他行业的竞争中保障燃料供应。

短期来看,LNG动力船舶的船东可以专注于提高能源效率、优化发动机性能以及减少甲烷逃逸,从而降低燃料消耗和合规成本。同时,密切关注法规动态也至关重要,尤其是即将出台的关于“油井到油箱“(well-to-tank)排放及链式监管模式的决策。

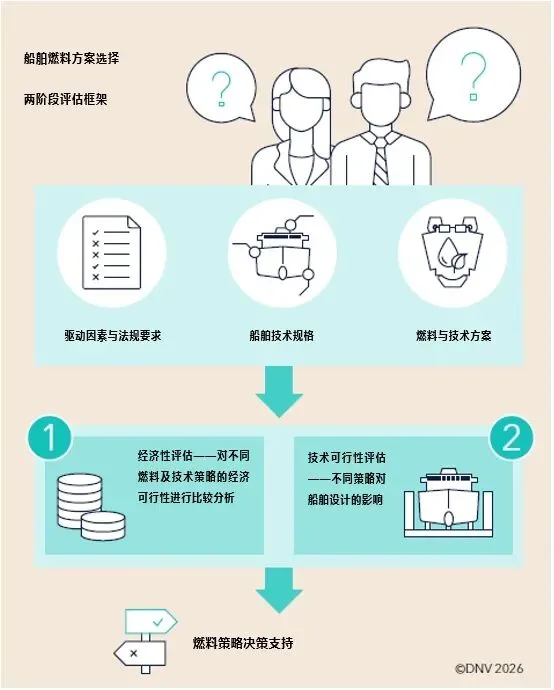

Sekkesæter总结道:“最终,LNG在航运业中的角色不仅要看其化石燃料属性,更取决于它能否助力航运业向液化生物甲烷、电化甲烷等低温室气体燃料过渡。正如《航运中的甲烷:液化天然气动力船舶及向低温室气体甲烷的转型》白皮书所表明的,这个机会是真实存在的:只要具备合适的条件,目前的LNG动力船队已经拥有一条实现更低排放的路径。为了帮助船东管理燃料选择的风险和不确定性,白皮书提出了包含经济分析和技术分析的两步走框架。”

扫描二维码

下载相关白皮书