行业资讯 | 规模集中化趋势显现,长期资本加速入场

2026-06-29 17:09

行业资讯 | 规模集中化趋势显现,长期资本加速入场

文章来源:超募研究所

本期导读

5月LP频次回落与均额抬升并存,集中度增强。川苏百亿基金落地,险资超百亿入场,市场迈向省级统筹“集中配置”新阶段。

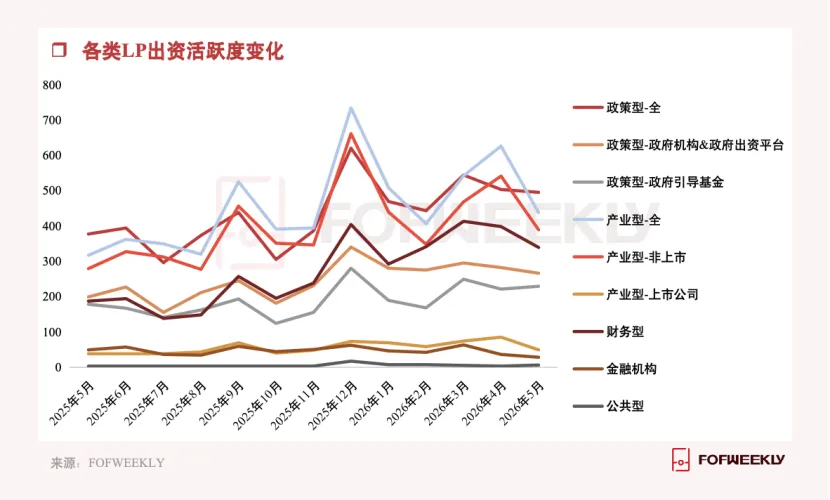

本期推荐阅读时长:5分钟5月,机构LP出资活跃度环比下降13.3%,同比增长45.4%。更值得关注的信号在于资金配置的集中化——本月单笔平均出资规模较4月提升16.28%,频次回落与均额抬升并存,反映出LP资金配置的集中度有所提升。从基金备案数据来看,5月新备案私募股权、创投基金共计592只(其中私募股权投资基金123只,创业投资基金469只),环比微降约2%,同比增长超60%,募资端保持活跃。本月LP资金配置呈现两条核心主线:一是政策型资本通过省级平台实现跨层级联动,四川社保科创系列三只基金合计200亿元、江苏省增资扩产战新产业基金联合省内19家LP共同出资约124亿元,两大百亿级系列贡献了规模增量的主要部分;二是保险资本单月集中入场超129亿元,其中国寿系合计出资约113亿元,长期资本对股权投资市场的配置力度在加大。

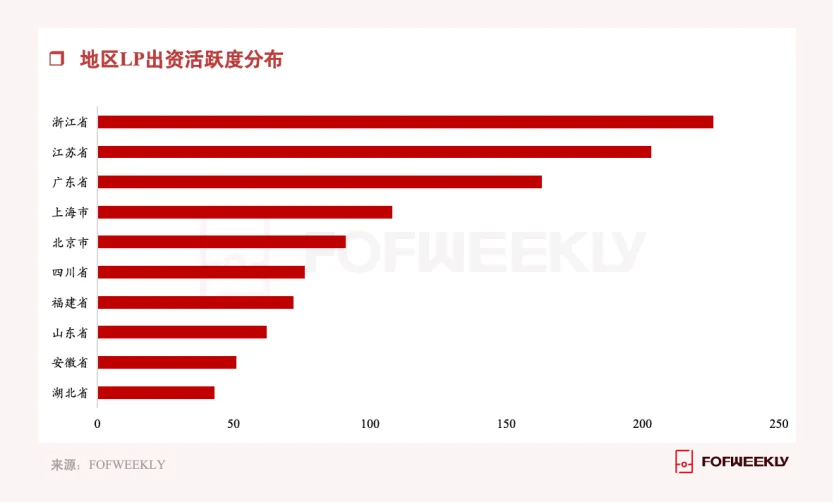

区域格局上,浙江、江苏、广东出资频次仍居前三,但规模端格局出现变化——江苏凭借战新产业基金落地位居规模首位(约276亿元),四川因社保科创系列跃升至第二(约247亿元)。频次与规模的错位分布,反映出不同区域资本配置策略的分化:东部以高频多点为主,中西部则更多依托大额集中配置实现突破。

LP 类型结构频次普降之下,政策型一枝独稳

根据5月出资的机构LP类型分布,政策型出资活跃度占比最高,为36.5%;其次为产业型32.3%,财务型25.0%,金融机构2.1%,公共型不足1%。

(一)政策型LP:省级联动密集落地,资金配置层级上移

5月,政策型LP出资活跃度环比仅下降1.6%,在各类LP中表现最为稳定,出资规模约992亿元,占全市场近七成。本月政策型资本的突出特征是省级平台主导的百亿级基金密集落地,资金配置的重心从此前以市区县为主体的分散出资,向省级统筹、多层级联动的方向倾斜。四川社保科创股权基金系列是本月规模最大的单一事件。该系列三只基金——四川发展科创基金(100亿元,GP为四川发展科技创新投资)、成都产投科创基金(50亿元,GP为成都技转创业投资)、四川振兴科创基金(50亿元,GP为四川聚信致远)——合计200亿元,标志着继浙江、江苏之后,四川成为又一个承接社保科创基金落地的省份。三只基金分别由省级、市级和市场化机构担任GP,形成"省级统筹+市级承接+市场化运作"的三层架构。江苏省增资扩产战新产业基金则呈现另一种路径。该基金由江苏高投担任GP,省内从省级(江苏高投、苏创投)到地级市(南京创投、南通科创投资、扬州国扬基金等)再到县级(连云港工投、宿城区创投等)共计19家LP联合出资约124亿元,几乎覆盖了江苏全省各层级国资平台。这种"省域全覆盖"的联合出资结构较为少见,体现出江苏在产业基金组织层面的纵向整合能力。地市层面,大额政策型出资围绕区域特色产业配置的特征较为明显。广西南宁五象经开与南宁产投联合出资50亿元设立产业投资基金;鄂州市葛店新投控股出资30亿元设立战新产业基金;宜兴新动能产业基金出资29.4亿元参与洪泰人工智能创业投资基金,人工智能正在成为地市级引导基金关注的方向之一。潍坊控股同步设立金鸢产业发展母基金和金鸢创业投资母基金各约8.9亿元,形成"产业+创投"双轨配置。周口市政源科创集团出资约20亿元设立政联创业投资基金,河南地区的政策型资本参与度也在提升。整体来看,本月政策型LP的出资从"广覆盖"向"体系化"演进趋势有所加强,省级统筹下的资金规模效应较为显著。同时也需看到,百亿级基金在单月集中落地具有一定的个案特征,单月数据的大幅跳升未必在后续月份持续,其对区域产业的实际拉动效果也有待持续跟踪。(二)产业型LP:频次明显回落,非上市公司仍为出资主体

5月,产业型LP出资活跃度环比下降30.0%,是各类LP中降幅最大的板块。其中非上市公司出资环比下降约28%,上市公司出资环比下降约42%。出资规模约168亿元,环比同步收缩。频次大幅回落有两方面背景:一是5月节假日对出资节奏存在扰动,二是部分企业受上年度财报表现影响调整了投资安排,出资节奏阶段性放缓。但从绝对值来看,本月产业型LP出资活跃度仍高于2025年同期,同比增长38.2%,产业资本的市场参与面未出现实质性收窄。从结构来看,非上市公司仍是产业型LP的出资主体,贡献321次出资和约96亿元规模。元禾控股出资12亿元参与江苏省增资扩产战新产业基金,是本月产业型LP的最大单笔出资,体现了头部产业集团与省级战略基金的联动。泫氏实业集团出资8.5亿元参与华澍智创叁号基金,先导科技集团出资3亿元设立柳州先导国元宸光基金,产业资本的跨区域配置仍在延续。片仔癀产投通过两笔各3亿元出资参与漳州领航海洋产业基金,围绕本地特色产业进行纵向延伸。上市公司出资方面,广东省人工智能与机器人产业投资基金吸引了星芯投资(上市公司出资平台)2.5亿元参与,与省产业发展投资基金、南沙金控等政策型LP共同出资,形成"政策引领+产业跟投"的联合配置。总体而言,产业型LP本月的回落更多是4月高位后的节奏性调整,而非趋势性收缩。非上市公司作为产业资本出资的主要力量这一格局未发生变化。(三)金融机构:保险资本单月超百亿入场,结构性增量显著5月,金融机构LP出资活跃度环比下降22.2%,但出资规模约150亿元,在总量中占比超10%。规模集中度极高——保险资本贡献约129亿元,占金融机构出资的86%。

国寿系是本月金融机构LP中的核心力量。中国人寿出资约85亿元参与重庆国寿养老产业私募股权投资基金(GP为国寿股权投资),出资28亿元参与福建省鑫睿接力科创股权投资基金(GP为国寿金石资产管理)。前者指向养老产业,后者聚焦科创领域,反映出险资在长久期配置中兼顾"产业确定性"与"科技成长性"的思路。福建鑫睿基金同时吸引了福建省省级政府投资基金(8亿元)、福州金控(4亿元)等政策型LP参与,形成了险资与政策资金的联合配置。除国寿系外,吉祥人寿(4.9亿元,长沙信和誉美基金)、新华保险(4.7亿元,中保投融新盈基金)、大家保险(合计6.8亿元,天津家盟基金)等中小险企均有出资落地。保险资本在单月内多家机构同步出资的频率今年以来有所提升,这与监管持续引导险资加大股权投资配置的政策方向相呼应。银行系AIC方面,农银投资(1.74亿元)、工银投资(1.45亿元)、中银资产(1.49亿元)等继续保持常态化出资节奏,单笔规模相对稳定。华能信托(1.5亿元)、国民信托(1亿元)等信托机构也有参与,但出资体量有限。金融机构LP本月的核心变化是保险资本的集中释放。险资的资金久期较长、规模较大,与股权投资的长周期属性天然匹配。从本月数据来看,险资正从此前的"试点参与"向"规模化配置"过渡,尽管个别月份的数据可能受大额项目集中备案的影响,但多家险企同步入场的趋势值得持续关注。(四)财务型LP:频次规模同步回落,大额出资仍集中于稳定型项目

5月,财务型LP出资活跃度环比下降14.8%,同比增长81.3%。出资规模约118亿元,频次和规模的环比回落,与当前部分赛道估值调整、退出周期拉长的市场环境有一定关联。

从结构来看,投资公司(146次,约57亿元)和市场化母基金(82次,约31亿元)仍是财务型LP的主要组成。虹桥小镇投资集团出资10亿元参与天津未来君创基金(GP为上海君和立成),泰达科投出资9.8亿元参与杭州泰科贰号基金,是本月规模最大的两笔财务型出资。同时,本月合伙企业LP的注册地多集中在海南、西藏等地,也反映出此类资本对注册地和税务安排的关注。从同比维度看,本月财务型LP是各类LP中同比增幅最大的板块,但其增长主要得益于募资市场整体回暖的伴生效应,增量出资多为基金设立中的跟随性配置,并不代表财务型资本主动配置意愿的显著增强。区域布局特征频次东部领先,规模格局因大额项目重塑

从出资活跃度来看,浙江、江苏、广东继续位列前三,上海、北京紧随其后,四川进入第六。东部沿海省份在出资频次端的优势格局保持稳定。出资规模端的格局则受大额基金落地影响出现较大变化。江苏以约276亿元位居首位,主要由增资扩产战新产业基金124亿元贡献;四川凭借社保科创系列200亿元跃升至约247亿元位列第二;浙江约151亿元第三。重庆(约90亿元)因国寿养老基金85亿元跻身前四。需要指出的是,规模端排名受单一大额项目影响较大,与区域资本生态的整体活跃度不完全对应。

江苏兼顾频次与规模,体现出多层级国资体系的协同效应。除增资扩产战新产业基金外,南京钟山科创基金(钟山资产经营集团17.8亿元+南京玄武高新11.9亿元)、宜兴洪泰人工智能基金(宜兴新动能29.4亿元)等均为大额案例。从省级到县级的各层级国资平台均有活跃出资,江苏的纵深覆盖能力是其区域资本的核心特征。四川本月规模跃升主要由社保科创系列驱动。在此之外,四川产业振兴基金在成都、南充各有约5亿元出资,绵投产投出资2.95亿元,成都经开产投、成都科创投等市级平台多笔出资落地。四川正在构建"国家级长期资本+省级产业基金+市级科创平台"的多层资本结构,这一体系的形成对于中西部省份吸引长期资本具有参考意义。浙江延续"全域活跃、多城分布"的特征。宁波海洋产业基金分别出资7.95亿元参与甬投先导基金和甬投并购基金,绍兴袍江新区出资9亿元设立前海方舟人才发展基金,浙商资产出资约10亿元参与杭州和曦基金,温州湾新区出资3.49亿元参与国创龙晟基金。杭州、宁波、嘉兴、绍兴、温州五地均有大额出资,多地市并行活跃的格局反映出浙江基金生态的成熟度较高。广东本月出资以产业方向清晰为特征。广东省人工智能与机器人产业投资基金(省产业基金4.9亿元+星芯投资2.5亿元+南沙金控2亿元等多方出资)、广州广开知城人工智能产业基金、松山湖天使基金等集中落地,人工智能方向在广东的资金配置中权重提升明显。活跃LP观察

结语

5月LP出资的核心特征不在于频次的阶段性回落,而在于资金配置方式的结构性变化。单笔均额提升、百亿级基金密集落地、保险资本集中入场,共同指向LP市场正从前期的"复苏扩面"进入"集中配置"阶段——资金向省级统筹基金、头部平台和长久期品种集中的趋势在加强。这一变化有其内在逻辑:一方面,省级平台的组织和整合能力在提升,能够承接更大体量的资金安排;另一方面,社保科创基金、保险资本等长期资金自身对投资标的的规模和稳定性要求较高,客观上倾向于集中配置。两方面作用下,LP市场的配置颗粒度在变大。区域格局上,江苏和四川分别代表了两种路径——前者依托全省多层级国资体系实现"自下而上"的联合聚集,后者借助国家级长期资本实现"自上而下"的集中突破。两种路径的共同点在于,省级层面的统筹能力正在成为区域吸引资本配置的重要变量。同时也需注意,大额集中落地的数据往往反映备案节点,实际投放对区域产业的拉动效果还需在后续季度中持续跟踪。