丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,AI行业必备工具

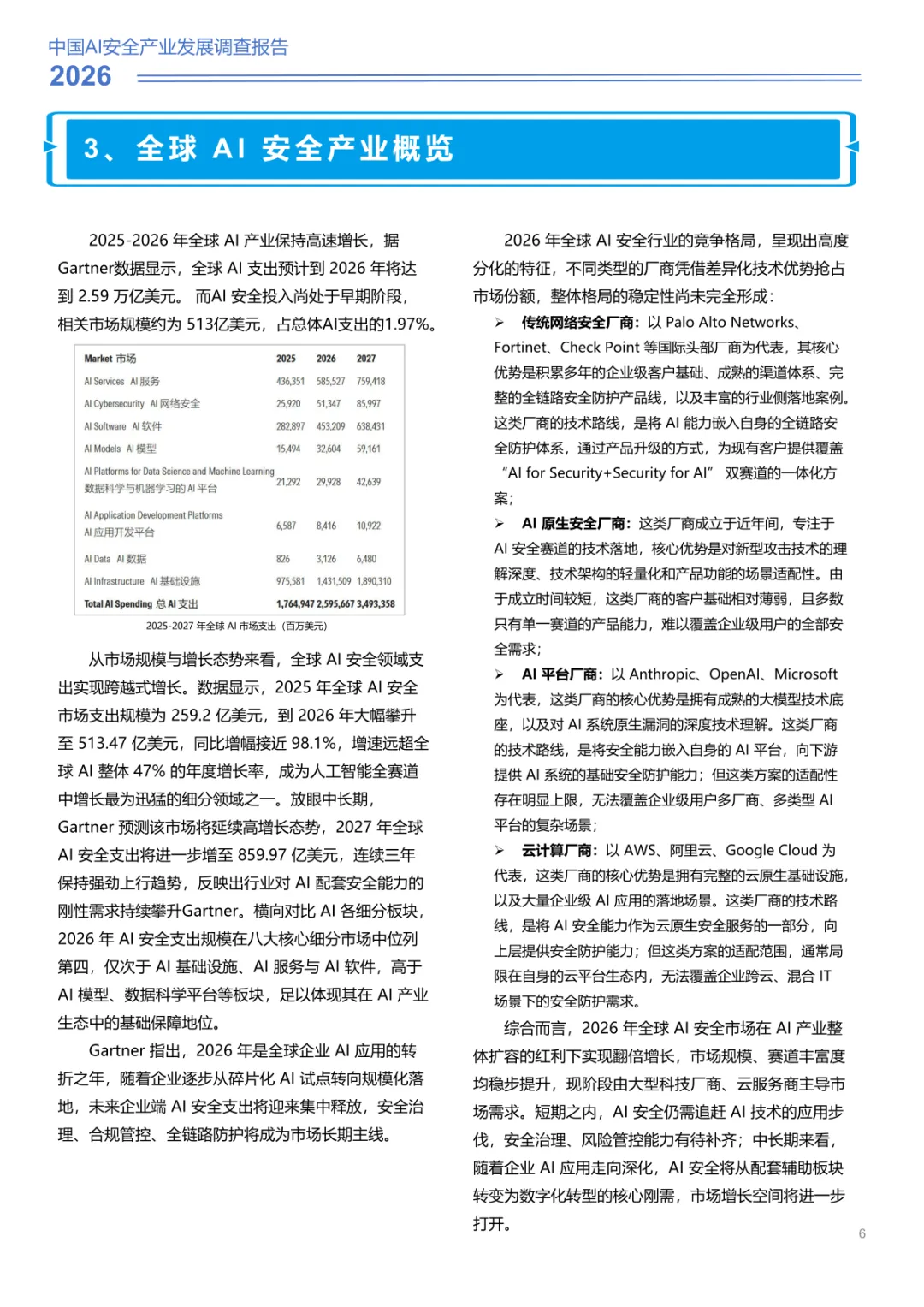

导读:报告完整收录全球及国内 AI 安全市场统计数据,所有数值均来自公开统计渠道,仅做客观信息平铺记录,不附加任何评判表述。

调研先划定统一产业界定标准,国内行业划分将 AI 安全拆分为自身安全与衍生安全两大板块,前者覆盖算力、模型、数据等底层技术环节,后者指向个人隐私、社会运行层面衍生风险。国际厂商分类逻辑和国内标准形成对应共识,同样围绕 AI 系统防护、AI 赋能传统安全两大主线划分赛道。

全球 AI 市场配套安全支出数据有明确测算,调研显示 2026 年全球 AI 安全相关市场规模达到 513.47 亿美元,整体增速高出 AI 产业平均增长幅度。不同厂商布局路线出现清晰分层,传统网络安全企业依托存量客户拓展 AI 防护业务,大模型原生厂商从训练阶段内置安全管控机制,云服务商将安全工具打包进云服务体系,垂直初创企业只深耕单一细分风险场景。

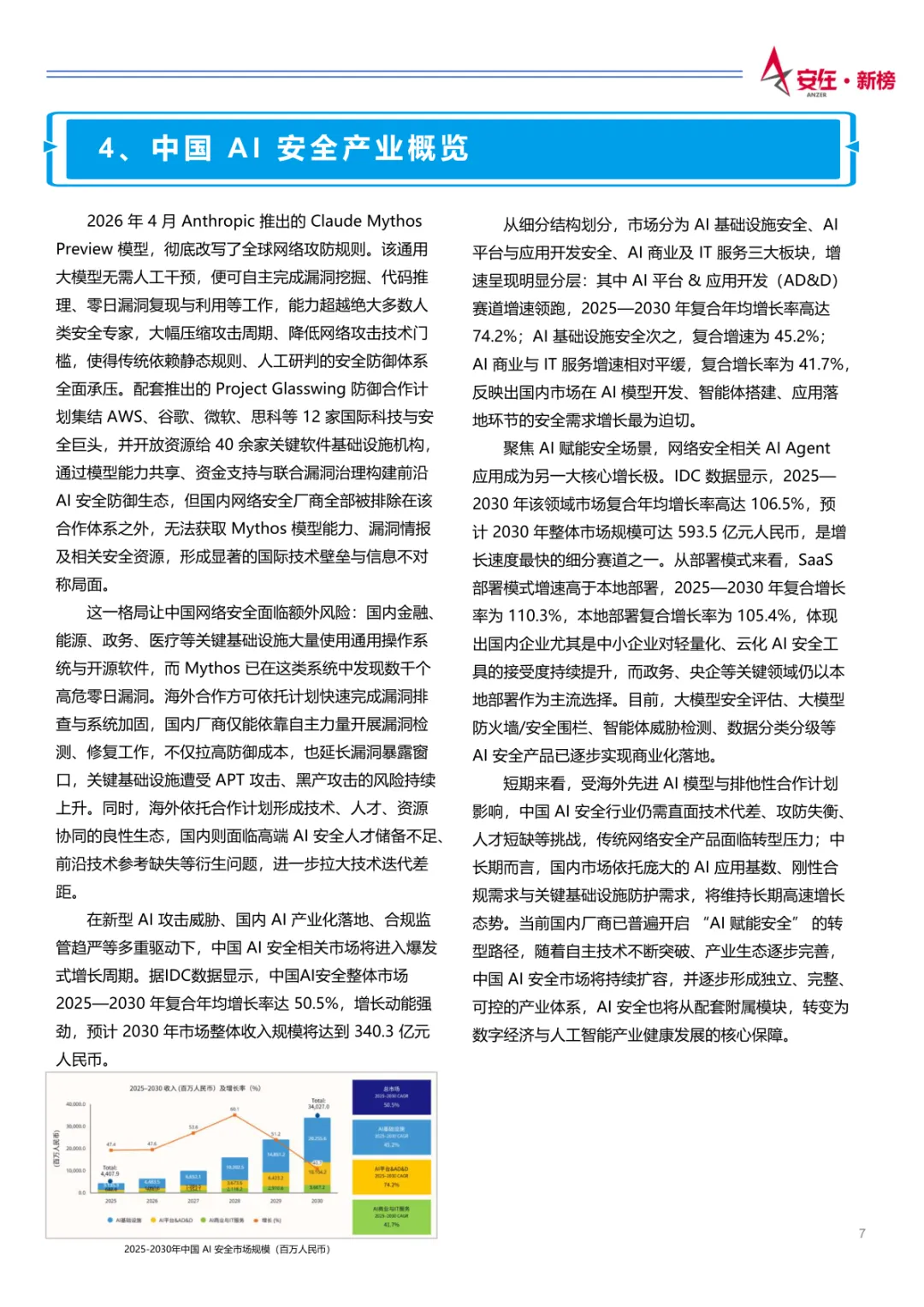

国内市场增长指标清晰,调研测算 2025 至 2030 年国内 AI 安全市场复合年均增长率为 50.5%,行业

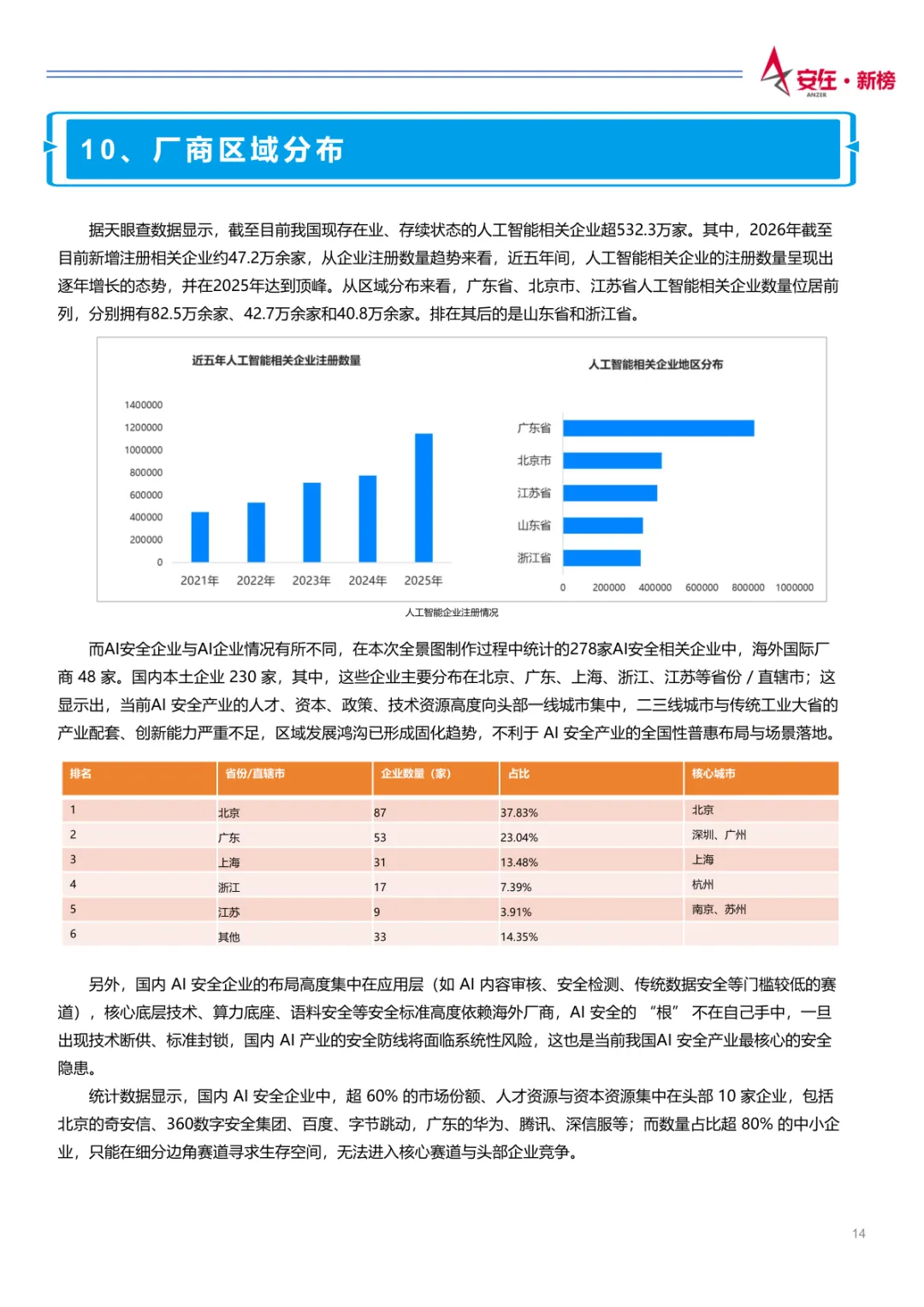

增长动力主要来自各类合规政策落地带来的企业采购需求。产业分层特征直观,统计收录 278 家国内相关企业,其中本土厂商 230 家,剩余为海外机构。

企业地域分布存在明显集中特征,数据显示北京拥有 87 家相关企业,占国内本土厂商总量 37.83%,广东紧随其后有 53 家,占比 23.04%,上海、浙江、江苏依次排在后续位次,其余省市企业合计占比 14.35%。

头部资源集中现象客观存在,国内超六成行业人才、资金资源集中在前 10 家企业,剩余八成中小企业只能切入边角细分赛道,难以参与底层核心技术赛道竞争。国内厂商形成四类稳定群体,分别是互联网科技平台、传统网络安全企业、垂直 AI 安全初创、算力基础设施厂商。

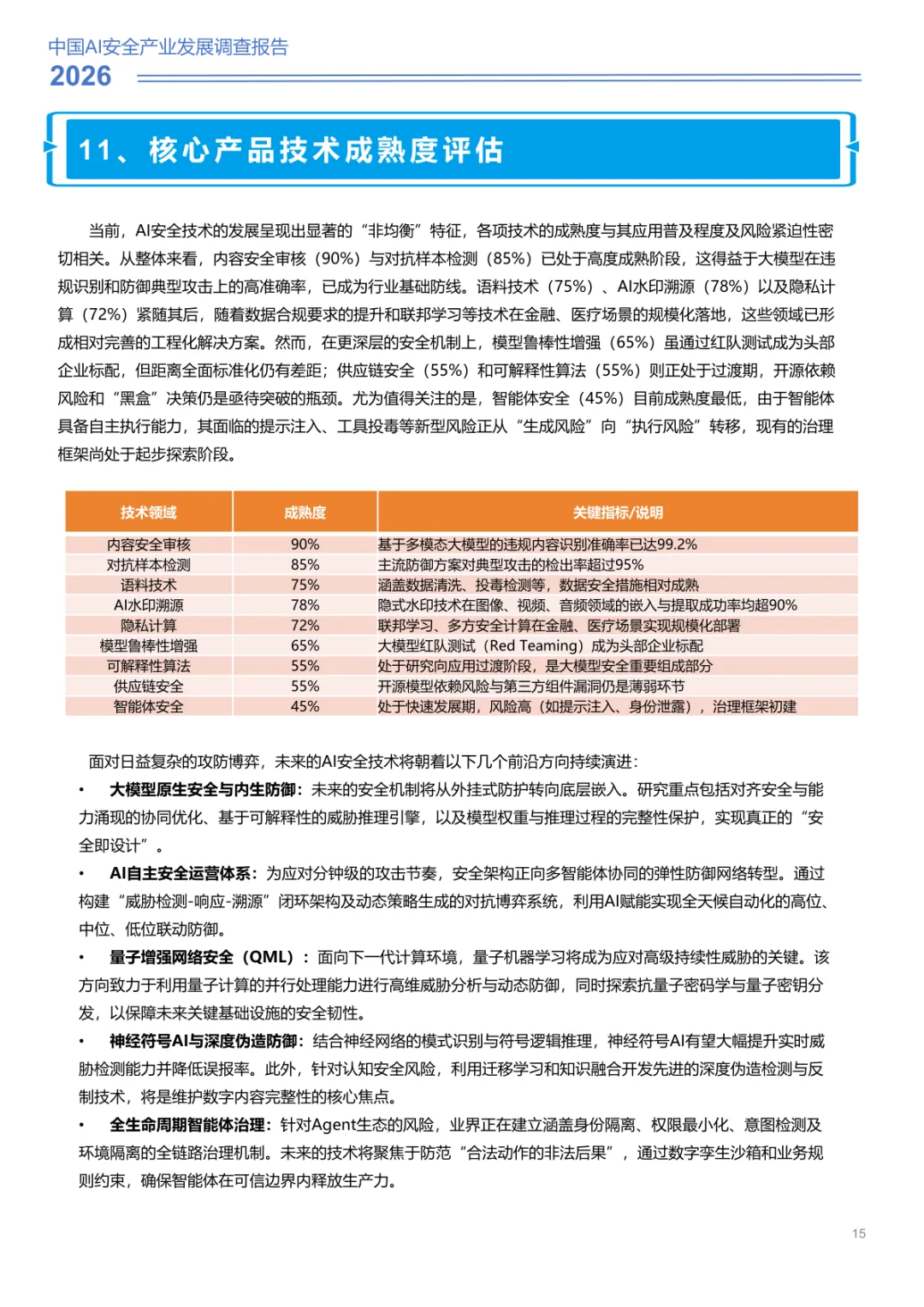

技术成熟度测算数据全部录入调研材料,内容安全审核成熟度达到 90%,对抗样本检测 85%,水印溯源、语料相关技术维持七成以上成熟水平。智能体安全成熟度仅 45%,供应链安全、模型可解释两项技术成熟度同为 55%,属于行业薄弱环节。

企业风险调研采集真实反馈,受访企业反馈的高频风险里,数据泄露相关担忧占比 34.69%,模型幻觉、内容偏离问题占 28.16%,提示词注入、算力消耗攻击占比分别为 24.90%,系统运行中断、对抗诱导攻击也属于高频关注风险。

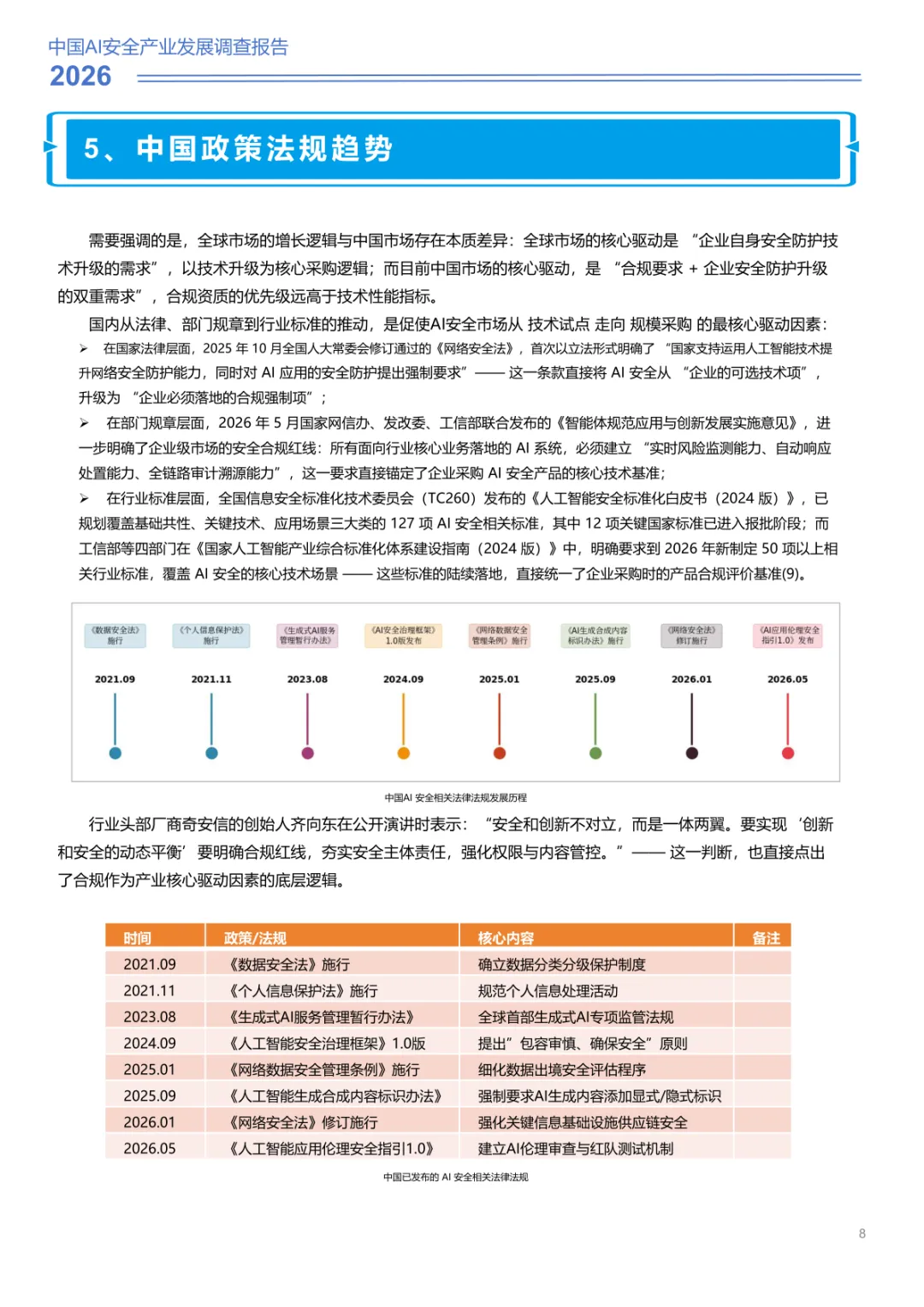

国内配套法规形成完整时间线,从 2021 年两部基础安全法律落地,到 2026 年多部门联合发布智能体应用规范,逐年细化 AI 全链条合规要求。行业标准规划数量明确,已有 127 项相关标准纳入规划清单,12 项国家标准进入报批流程,多部门计划新增五十项以上细分行业标准。

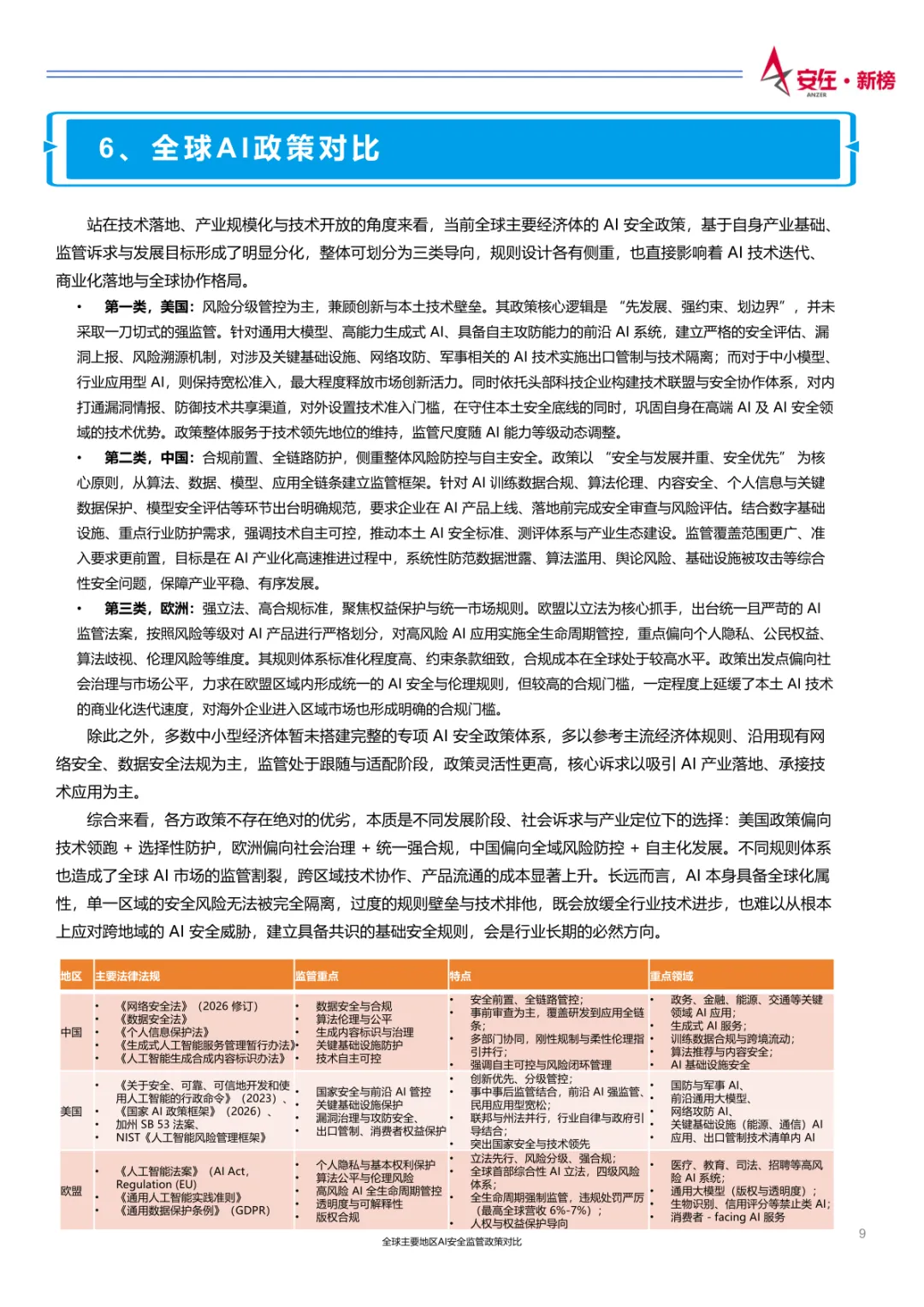

全球三大区域监管逻辑存在客观区分,国内监管以全链路前置审查为核心,美国实行分级管控,高能力 AI 系统从严约束、普通应用放宽准入,欧盟依靠统一立法设立高合规门槛,各区域规则差异拉高跨境业务落地成本。

海外头部厂商运营数据同步录入调研素材,原生大厂商通过对齐技术降低模型越狱概率,传统安全企业通过并购补齐 AI 防护能力,算力厂商从硬件底层嵌入安全检测模块,垂直初创主打 LLM 交互、模型水印等单点防护工具。

国内厂商落地路径和海外形成对应,科技平台企业搭建一体化全栈防护体系,传统网安厂商将原有攻防能力适配大模型场景,专精企业聚焦智能体、模型加固细分赛道,芯片厂商从算力底层提供安全配套支撑。

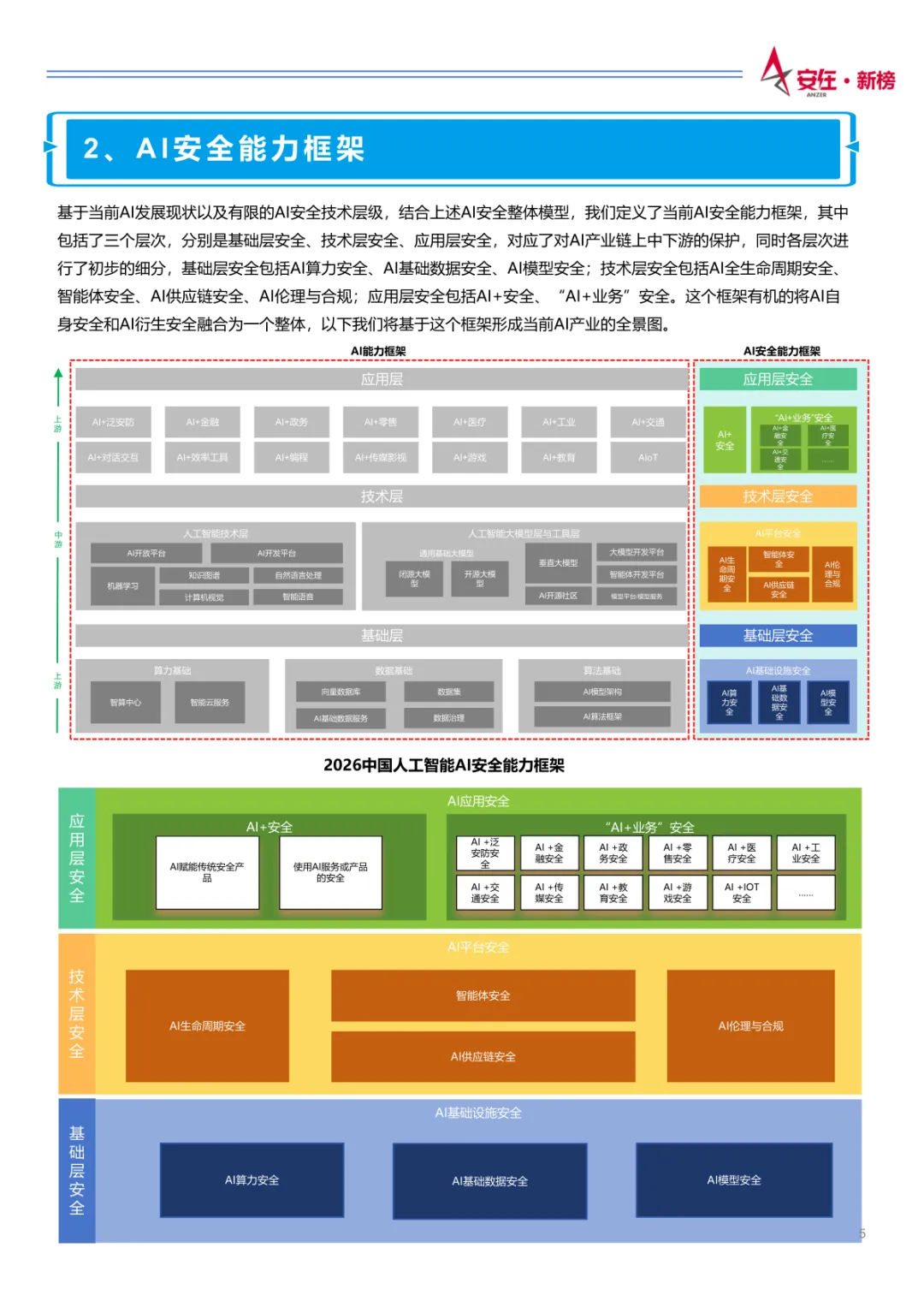

产业全景图梳理完整三层架构,基础层覆盖算力、语料、模型底座安全,技术层承载对抗防御、隐私计算、合规管控工具,应用层匹配政务、金融、工业等多行业 AI 安全需求,三层架构形成闭环防护逻辑。

整套调研素材全部依托公开报关、企业注册、行业问卷原始数据整理,只客观陈列市场规模、区域分布、技术成熟度、企业结构、监管条文等事实信息,未加入任何优化路径与行业预判内容。

来源:互联网

往期推荐

今日报告分享

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,AI行业社群通过公开合法渠道整理,如涉及侵权,请联系我们删除,客服:e60086;如对报告内容存疑,请与撰写、发布机构联系。

关注公众号获取更多内容