2026年,金融行业的大模型应用正站在一个关键拐点上。麦肯锡数据显示,约85%的金融机构已在不同场景试点生成式AI,但真正进入核心业务流程、能够直接影响业务产出的应用比例仍不足15%。百度智能云发布的《金融行业场景智能体白皮书》正是在这一背景下,系统回答了金融AI从“技术可用”到“业务可用”的路径问题。

一、三个观察:行业正在发生什么

白皮书首先提出了三个具有递进关系的关键观察。

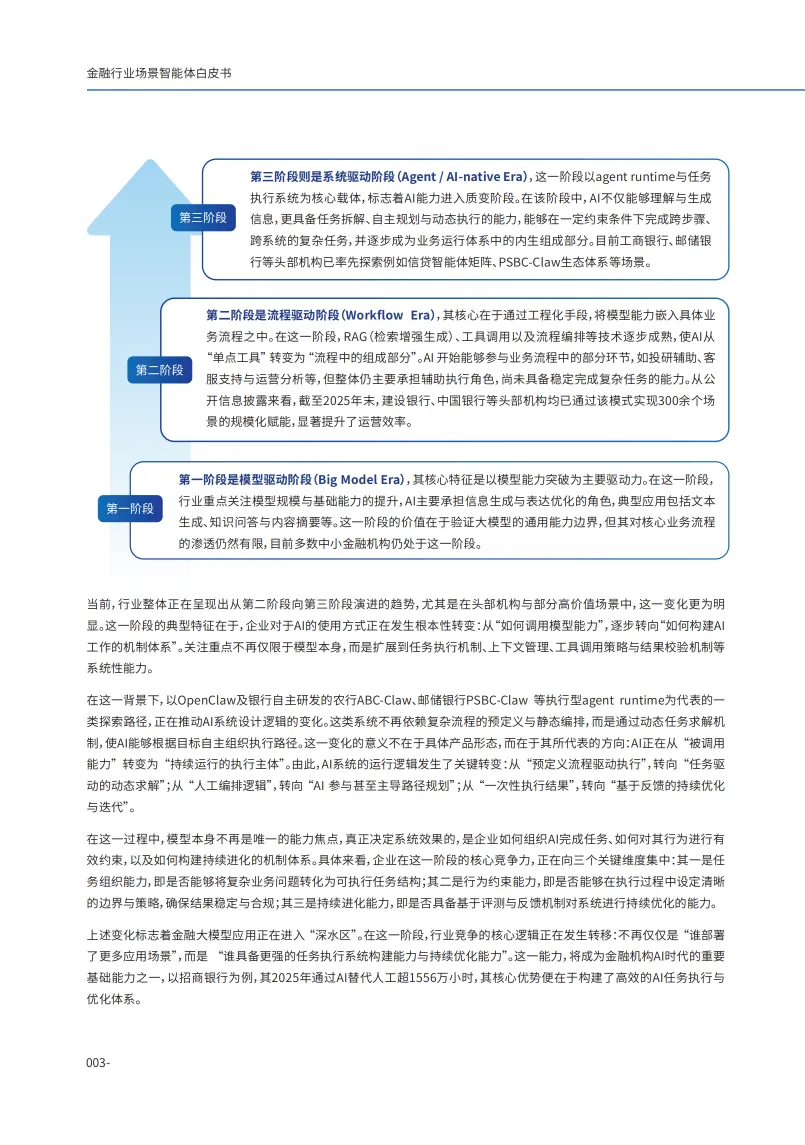

观察一:模型不再决定胜负,系统开始定义能力边界。 金融AI的演进正从“能力获取”阶段迈入“能力运营与交付”阶段。行业竞争的核心逻辑正在转移——不再是“谁部署了更多应用场景”,而是“谁具备更强的任务执行系统构建能力”。

观察二:场景的爆发掩盖不了价值的稀缺。 头部机构内部AI应用已突破数百个,但核心业务场景仅占20%,却贡献了80%的AI价值增量。金融AI的发展正从“全面铺开”转向“向高价值场景收敛”。

观察三:生成能力解决“说什么”,任务能力解决“把事做成”。 当前绝大多数AI应用停留在信息生成层面,而金融核心业务的本质是复杂认知任务的执行效率与决策质量。真正的能力分水岭在于是否具备稳定完成核心业务任务的能力。

二、两个判断:通往生产系统的必经之路

基于上述观察,白皮书提出了两个关键判断。

判断一:没有Harness工程,AI永远进不了生产系统。 Harness工程是Agent Runtime、Context Engineering、Tool Orchestration、评测体系与治理机制的有机综合体,核心目标是将AI从“概率性能力”转化为“可控、合规、可审计的生产力”。它解决的是AI进入金融生产系统面临的五大瓶颈:任务执行可靠性、状态一致性、工具调用确定性、结果可验证性、系统可进化性。在金融行业强监管、低容错的环境下,Harness工程是AI进入核心生产系统的“必经之路”。

判断二:谁定义AI任务,谁就掌握生产力。 随着AI从“辅助工具”演进为“任务执行主体”,金融机构正从“数字化组织”迈向“AI原生组织”。AI开始成为新的核心操作者,与人类员工共同构成生产主体。未来的竞争将从技术能力竞争演进为生产关系与组织形态的竞争。

三、场景四象限:从提效标配到模式重塑

白皮书的核心方法论是一个“知识复杂度—流程复杂度”的四象限矩阵:

专家顾问型(高知识、低流程):在风险管理、合规管理等专业密集领域放大知识价值。网点洞察智能体、风控建模智能体是典型代表。

总工程师型(高知识、高流程):在财富管理、对公信贷等复杂业务链条中推动模式创新。这是智能体从“降本增效工具”跃迁为“战略级业务伙伴”的关键阵地。

执行助理型(低知识、高流程):在投资研究、保险理赔等复杂流程中探索任务编排与执行。

通用助手型(低知识、低流程):在客服、办公等场景以规模化部署释放基础效率红利。

四象限之间不存在固定的演进路线。不同禀赋的机构可以形成差异化的路径选择。

四、从技术验证到价值创造:四阶段实施路径

白皮书最后提出了智能体建设的四阶段路径:

第一阶段:能力底座建设。 包括数据治理与知识工程、技术架构搭建、安全治理框架构建。

第二阶段:场景试点验证。 选择高频、标准化、价值明确的场景进行试点。实践显示,财富管理智能体服务半径可拓展100%,对公信贷智能体尽调报告编写时间减少50%-60%。

第三阶段:流程协同深化。 从单点能力走向流程闭环,从工具角色走向协同角色。

第四阶段:规模化推广与持续运营。 智能体不是一次性交付系统,而是需要持续优化的“运营型AI能力”。

五、结语

这份白皮书的核心价值在于:它没有停留在技术展示层面,而是直面金融行业强监管、低容错、高复杂性的特殊约束,系统回答了“AI如何真正进入金融生产系统”这一根本问题。从Harness工程到场景四象限,从本体建模到多智能体协同,白皮书勾勒的是一条从“能力验证”到“生产系统”的完整路径。

未来金融AI的竞争焦点,将从“谁的模型更大”转向“谁能管理、调度和稳定运行智能体网络”。在这一进程中,率先完成组织重构、掌握AI任务定义权与运行控制权的金融机构,将在未来的行业竞争中占据优势地位。

本文基于百度智能云《金融行业场景智能体白皮书(2026)》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介