? 核心结论(Executive Summary)

- 事件背景:

2026年6月,欧洲遭遇有记录以来最严重6月热浪——法国西部43°C、英国36.7°C、西班牙日均气温创纪录。欧洲空调保有率仅约20%,缺口约680万台。 - 数据支撑:

2026年1-5月中国对欧盟空调出口额37.6亿美元,同比+43.2%,创历史新高。移动空调出口量同比+70%以上。头部品牌订单排产至9月。 - 确定性排序:

海尔智家(欧洲权重最高21%)> 美的集团(PortaSplit爆款)> 格力电器(估值极低+高股息)> 海信家电(空调占比高+走势强势)> 巨化股份(制冷剂涨价,已大幅上涨)> 三花智控(零部件龙头,PE偏高)> 盾安环境(估值低但海外敞口小) - 时间窗口:

当前至9月为最核心催化期(夏季旺季+中报业绩兑现+Q3订单排产高峰) - 风险提示:

热浪行情已有部分price-in(巨化股份近20日+56%),需警惕"买预期卖事实";关税不确定性、人民币升值压力为主要下行风险

?️一、事件背景:欧洲"史上最热6月"引爆刚需

? 市场错误定价在哪里?(变异认知)

① 市场普遍认知:欧洲空调只是"一次性热浪脉冲",可持续性存疑。但忽略了一个关键结构变化——欧洲气候正在"东南亚化"。过去5年,南欧高温天数逐年增加,2026年6月极端高温是2025年的延续,全球变暖趋势不可逆,空调在欧洲正从"奢侈品"变为"必需品"。

② 中国品牌的结构性优势被低估:免安装分体空调(美的PortaSplit、格力双风道窗机等)解决了欧洲"房屋老旧+安装费贵"的痛点,能效达到欧盟A+++标准且价格仅为欧洲品牌70%。这不是短期替代,而是品类创新驱动的市场份额永久转移。

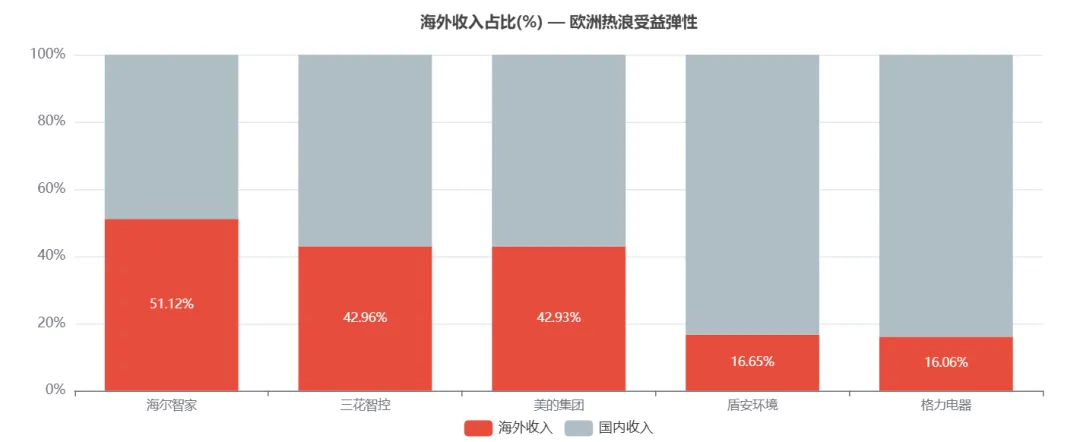

③ 海尔欧洲权重被低估:海尔海外收入占比51%(超一半),其中欧洲占海外收入的约21%,是三大白电中欧洲敞口最高的。海尔Candy渠道(意大利/土耳其本地产能)在欧洲热浪中吃到"欧洲本盘"红利,而市场仍在按"中国家电股"折价定价。

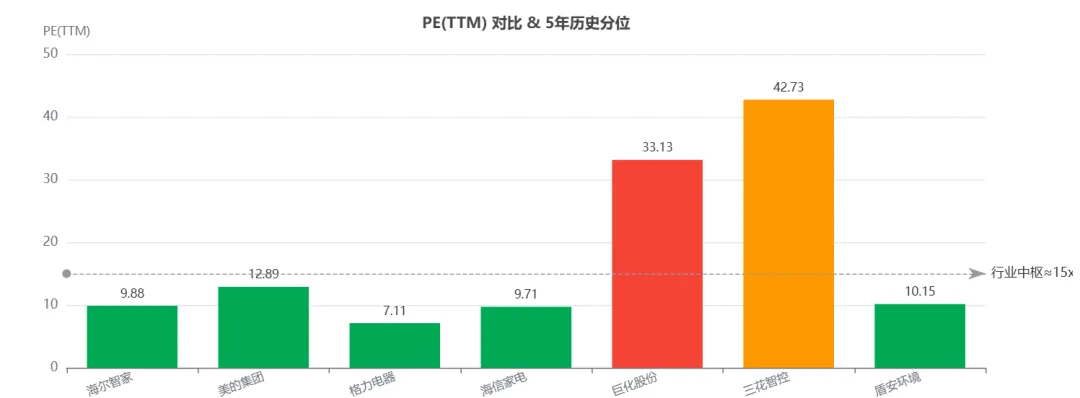

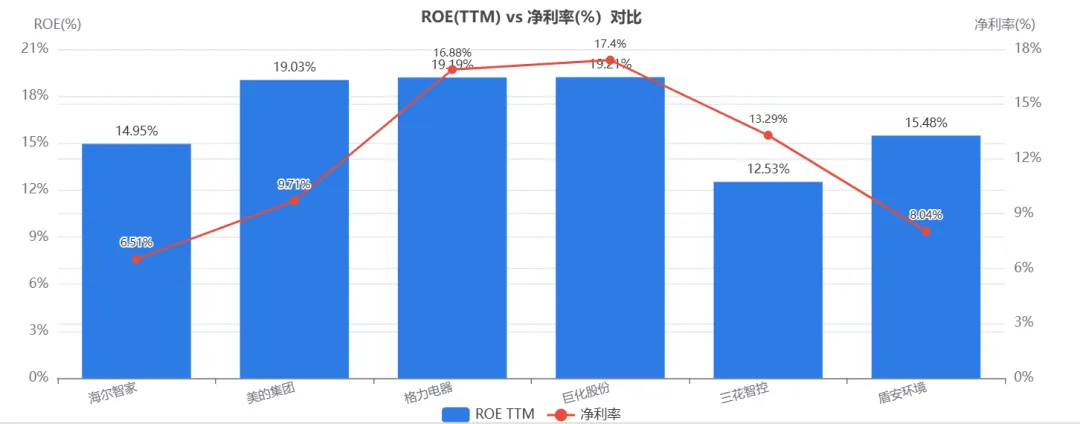

?二、7家确定性关联标的 · 核心指标全景对比

⚠️ 三花智控:PE 42.73倍,虽为零部件绝对龙头,但当前估值已将部分出海预期price-in,需要更高业绩增速来消化。

?三、估值与业绩可视化对比

?四、重点标的深度研判

?五、零部件 / 制冷剂供应链确定性分析

?六、催化剂时间线(2026年6月—12月)

? 6月下旬 — 进行中

欧洲热浪持续发酵:法国43°C、英国36.7°C刷新纪录。PortaSplit断货、二手价超新品。消费者自发开发库存追踪网站。海尔/美的/格力工厂满产排至9月。

? 7月中旬 — 即将到来

6月空调出口数据发布(海关总署):预期数据继续超预期。法国/荷兰/比利时前5月进口额已翻倍,6月基数更高。若出口增速维持40%+,将大幅提升市场对Q2业绩的预期。

? 7月下旬—8月

2026年中报集中披露:美的/海尔/格力/海信等将披露上半年业绩。欧洲热浪+出口爆发有望驱动Q2营收超预期。重点关注:① 海外收入增速 ② 欧洲区域细分 ③ 空调品类毛利率变化。

☀️ 8月—9月

夏季旺季收官 + Q3订单数据:南欧高温通常持续至9月。工厂排产至9月意味着Q3出货仍将维持高位。Q3订单指引将成为验证"需求持续性"的关键。

? 10月—12月

三季报 + 2027年订单展望:① 三季报将验证全年业绩预期。② 海外经销商2027年订单展望,判断欧洲空调需求是否从"脉冲"转为"趋势"。③ 全球气候预测报告发布,影响市场对2027年夏季的预期。

⚠️七、风险提示

1. "买预期、卖事实"风险(概率:中)

巨化股份近20日+56%、海信家电+7%,部分标的已有一定涨幅。2026年中报可能是"利好兑现"节点,需警惕业绩发布后的获利了结。

2. 天气不确定性(概率:低—中)

若7-8月欧洲出现异常降温,旺季需求可能低于预期。但目前全球变暖趋势明确,概率偏低。

3. 关税与贸易摩擦(概率:中)

中欧贸易关系存在不确定性。若欧盟对中国家电加征关税,将直接影响出口利润。目前欧盟未释放加税信号,但需持续关注。

4. 人民币升值压力(概率:中—高)

海尔Q1因人民币升值产生汇兑损失是净利润下滑核心因素。若人民币持续升值,将侵蚀海外收入的汇兑收益。

5. 大宗商品涨价(概率:中)

铜、铝等空调主要原材料价格上涨将压缩毛利率。2026Q1行业已出现成本压力,需关注Q2毛利率变化。

?八、PM七问 · 投资决策框架

| 1. 什么被错误定价? | |

| 2. 当前价格已反映什么? | |

| 3. 什么能证明论点? | |

| 4. 什么能推翻论点? | |

| 5. 为什么是现在? | |

| 6. 什么会改变仓位/评级? | |

| 7. 还缺少什么证据? |

由于微信系统改版,点上关注,并设为星标,这样就能第一时间收到文章推送。

免责声明

本报告基于公开信息制作,仅供参考,不构成任何个人投资建议。报告中所涉及的评级、目标价、盈利预测均为基于公开信息的分析和推演,不代表未来实际表现。报告中引用的数据来源包括:东方财富网、同花顺、证券之星、雪球、新浪财经、公司公告等公开渠道。部分财务数据可能因发布时间差异存在滞后性。投资者应当基于自身的风险承受能力和投资目标独立做出投资决策。股市有风险,投资需谨慎。

报告生成时间:2026年6月29日 | 数据截止日期:2026年6月29日