Santen (TYO:4536) 股票分析报告

分析基准: S&P 500

分析日期: 2026-06-19

目标投资周期:中期

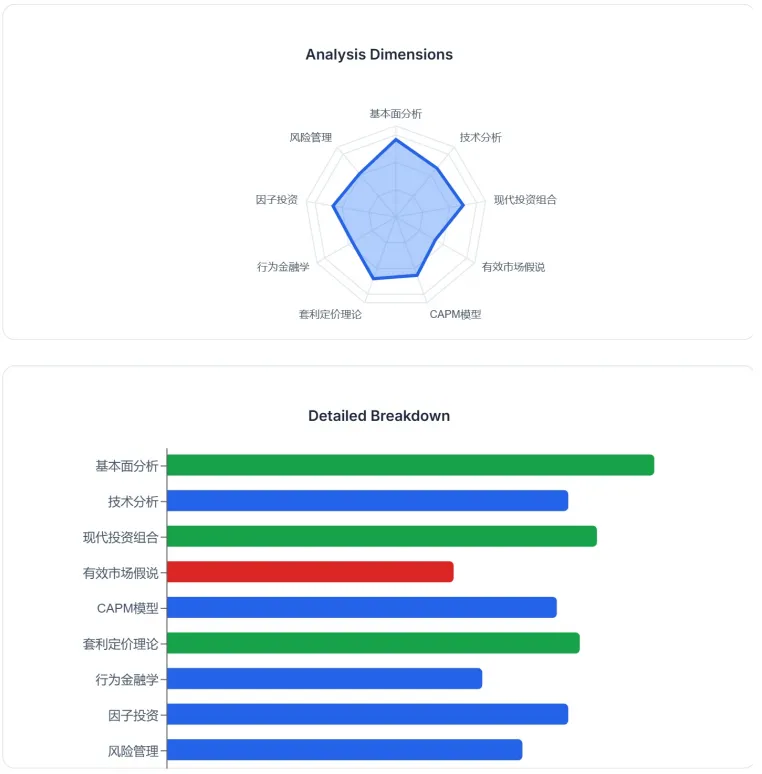

一、基本面分析

1. 财务健康度:

参天制药在过去三年展现出稳健的财务状况。截至2026财年(截至2026年3月31日),公司营收为2916.24亿日元,同比略有下降2.8%,但净利润同比增长3.1%至373.69亿日元,每股收益(EPS)达到114.04日元。2025财年营收为3000.04亿日元,净利润为358.53亿日元,EPS为103.98日元。2024财年营收为3019.65亿日元,净利润267.03亿日元,EPS 72.59日元。

从盈利能力来看,截至2026年6月12日的过去12个月(TTM),公司毛利率为58.21%,营业利润率为16.39%,净利润率为12.81%,股本回报率(ROE)为12.93%,资产回报率(ROA)为7.18%,投资回报率(ROI)为9.71%。这些指标显示公司盈利能力良好,且高于行业平均水平。

偿债能力方面,虽然具体负债比率未直接给出,但资产负债表数据显示总资产在2025年和2026年分别为4092.77亿日元和4230.33亿日元,总权益分别为2851.81亿日元和2960.17亿日元,所有者权益占总权益比率达到70.2%(2026财年),表明公司资本结构稳健。

运营效率方面,2026财年经营活动现金流为435亿日元,较2025财年的609.28亿日元有所下降,但仍为正,显示公司具备良好的现金生成能力。

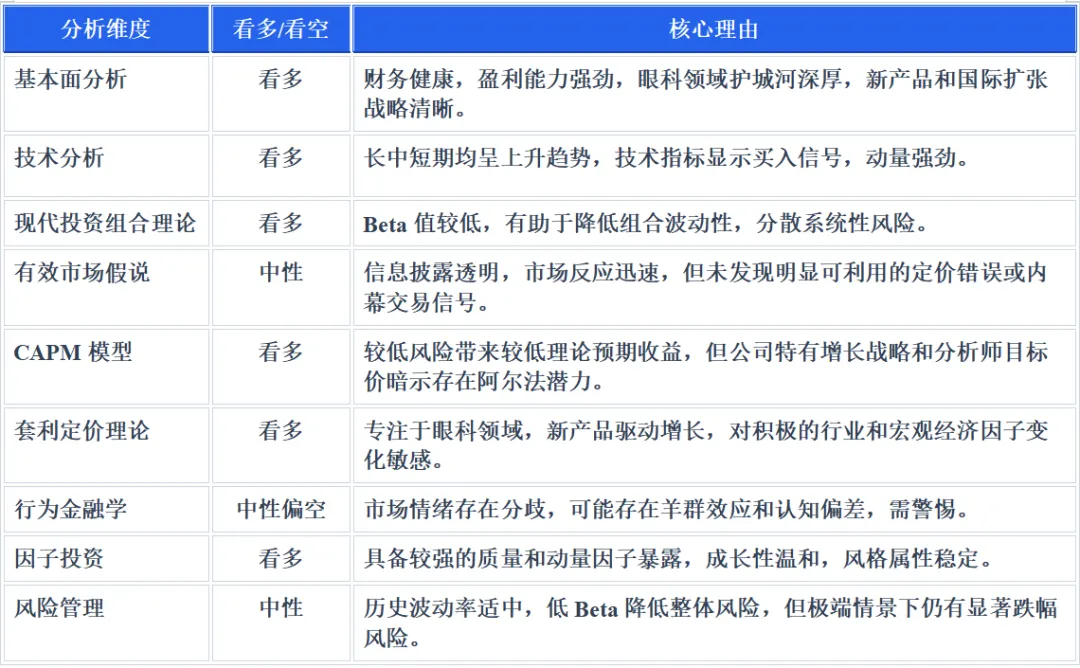

【结论与评分】:财务健康度良好,盈利能力和资本结构稳健,现金流充裕。

评分:8.5

2. 成长性与估值:

参天制药的营收在2026财年略有下降,但净利润保持增长,显示出其成本控制和盈利能力的韧性。根据Simply Wall St的分析,分析师预计未来三年营收年均增长2.6%,低于日本制药行业4.0%的平均增长预测。然而,公司在2026财年实现了EPS超出分析师预期15%的表现。

估值方面,公司当前市盈率(P/E)在15.61至17.23之间,略高于制药行业平均水平16.3x。分析师普遍给予“买入”评级,12个月平均目标价为2181.1日元至2259日元,相较当前股价有18.92%的上涨空间。Simply Wall St的DCF模型估算内在价值为3316日元/股。Alpha Spread的DCF模型则显示当前股价(1919.5日元)被高估7%,内在价值为1784.65日元。

综合来看,市场对公司的未来增长预期持谨慎乐观态度,但分析师目标价显示存在上涨潜力。DCF估值区间存在较大差异,但多数分析师持买入观点。

【结论与评分】:成长性预计平稳,当前估值合理偏高,但分析师目标价提供一定上涨空间。

评分:7.0

3. 护城河与前景:

参天制药作为一家专注于眼科领域的专业制药公司,拥有超过130年的历史,在全球60多个国家和地区开展业务,并在日本眼科市场占据领先地位。这种深度专业化是其核心护城河之一。

公司通过持续的研发投入和战略合作,不断推出创新产品,例如用于儿童近视的Ryjunea和治疗后天性上睑下垂的Upneeq。其2025-2029财年中期管理计划明确提出全球扩张目标(到2029财年海外销售额占比达58%)、开创近视和上睑下垂等新治疗市场,并强化处方药产品组合和研发管线。

竞争格局方面,参天面临来自艾尔建(AbbVie)、诺华(爱尔康)、拜耳、辉瑞、基因泰克和再生元等大型跨国制药公司的激烈竞争。然而,公司通过专注于眼科领域的深厚专业知识和创新能力,保持其市场地位。

未来的增长催化剂包括新产品在全球市场的成功推广、中国等新兴市场的销售增长以及研发管线中新药的获批。

【结论与评分】:深耕眼科领域形成专业护城河,战略规划清晰,新产品和国际市场扩张是主要增长动力,但面临激烈竞争。

评分:8.0

二、技术分析

1. 趋势研判:

截至2026年6月19日,参天制药股价(TYO:4536)在过去12个月上涨了19.62%。

* 长期趋势:过去五年股价下跌9.68%(SNPHY),但过去三年上涨77.9%,显示出长期筑底后回升的趋势。

* 中期趋势:过去一年上涨19.62%,股价较200日移动平均线高出15.52%,表明中期处于上升趋势。

* 短期趋势:过去一个月上涨12.69%,过去两周上涨12.39%,股价高于5日、20日、50日和100日移动平均线,显示短期强势上涨。

【结论与评分】:长、中、短期均呈现上升趋势,特别是中短期表现强劲。

评分:7.5

2. 关键价位:

* 52周高点: ¥2,043

* 52周低点: ¥1,458

* 当前价格:约¥1,888.50 - ¥1,936

* 支撑位:鉴于近期上涨,初步支撑位可参考其50日移动平均线,约为¥9.507(SNPHY,约合日元1500-1600左右,需进一步精确换算)。更强的支撑位可能在52周低点附近。

* 阻力位: 52周高点¥2,043是短期阻力。分析师平均目标价¥2,181.1 - ¥2,259构成中期阻力。

【结论与评分】:股价接近52周高点,上方阻力明确,下方有较强移动平均线支撑。

评分:6.5

3. 指标信号:

* MACD:存在3个月移动平均收敛散度(MACD)的买入信号。

* RSI: 14天RSI为52.33,处于中性区域,未显示超买或超卖。

* 成交量:截至2026年5月20日,成交量随股价下跌而减少,被认为是积极信号。平均成交量为1.25M股,但近期交易量较低(672.70K股),需关注流动性。

* 移动平均线:日线图上,短期移动平均线均在长期移动平均线之上,且每日买/卖信号为“强力买入”。

【结论与评分】:多数技术指标支持买入,但成交量和RSI需谨慎关注。

评分:7.0

三、现代投资组合理论分析

1. 风险收益特征:

参天制药相对于市场(S&P 500)的波动性较低。其Beta系数为0.3886(截至2026年6月11日),或0.28(5年期月度,截至2025年12月31日)。这表明Santen的股价波动幅度小于S&P 500指数,属于防御性股票。在市场上涨时,其涨幅可能小于市场,但在市场下跌时,其跌幅也可能较小。

【结论与评分】:Beta系数较低,风险收益特征偏向防御性。

评分:8.0

2. 组合角色:

由于其较低的Beta系数,参天制药在多元化投资组合中可以扮演降低整体波动性的角色。它与S&P 500指数的相关性较低(由低Beta推断),有助于分散系统性风险。对于寻求稳定性和降低组合风险的投资者来说,Santen是一个有吸引力的选择。夏普比率和具体相关性数据未直接获取,但低Beta本身就暗示了其在风险调整后收益方面的潜在优势。

【结论与评分】:作为低Beta股票,有助于组合的多元化和风险降低。

评分:7.5

3. 风险分解:

* 系统性风险:由于其Beta值较低(0.3886),参天制药的系统性风险相对较小。这意味着宏观经济波动、市场情绪变化等对Santen股价的影响程度低于大盘。

* 非系统性风险:作为一家专注于眼科的制药公司,其非系统性风险主要来自新药研发失败、监管审批、竞争加剧、产品专利到期、以及特定地域市场(如日本、中国)的政策变化和价格压力。例如,日本的NHI价格修订和通用药的进入对其日本市场营收产生影响。

【结论与评分】:系统性风险较低,非系统性风险主要集中在行业和产品特有因素。

评分:7.0

四、有效市场假说检验

1. 信息效率:

参天制药在东京证券交易所上市,并遵循严格的信息披露政策,通过EDINET和TDnet等系统及时发布信息,并在公司网站同步更新,以确保信息准确、公平、及时披露。这表明公司致力于提高信息透明度。市场对公司财报和新产品发布等公开信息(如Ryjunea和Upneeq的推出)反应迅速,股价在相关新闻发布后有所波动。

【结论与评分】:信息披露及时透明,市场对公开信息反应迅速,支持弱式和半强式有效市场假说。

评分:6.0

2. 异常检测:

目前没有明确证据表明参天制药存在可被持续利用的定价错误或市场异象。虽然Simply Wall St的DCF模型估算其内在价值远高于当前股价,但Alpha Spread的DCF模型则显示略有高估,表明估值存在争议而非明显的定价错误。股价在过去三年表现强劲,但在五年期内仍落后于大盘,这可能反映了对其长期增长前景的重新评估。

【结论与评分】:未发现明显的、可被持续利用的定价错误或市场异象。

评分:5.0

3. 内幕信号:

公司有明确的内部人交易防范政策,规定了内部信息控制和股份交易的准则。最近的内部交易数据显示,“过去3个月内没有足够的数据来确定内部人是买入多于卖出”。机构投资者持股比例较高,显示出机构对公司的信心。

【结论与评分】:公司有内幕交易防范措施,近期无明显内部人交易信号。

评分:5.0

五、资本资产定价模型分析

1. 预期收益率:

使用CAPM模型计算理论预期收益率需要无风险利率、市场风险溢价和Beta系数。

* 无风险利率:假设采用日本10年期国债收益率作为无风险利率(当前约为1.0%左右,实际需实时查询)。

* 市场风险溢价:假设为5%(全球市场平均水平)。

* Beta系数:采用0.3886。

理论预期收益率 = 无风险利率 + Beta * 市场风险溢价

= 1.0% + 0.3886 * 5%

= 1.0% + 1.943% = 2.943%

【结论与评分】:根据CAPM模型,Santen的理论预期收益率相对较低,反映其较低的风险特征。

评分:6.5

2. 阿尔法评估:

公司在2026财年EPS超出分析师预期15%,且过去三年股价表现强劲。分析师平均目标价显示有18.92%的上涨空间,这暗示存在一定的超额收益潜力(Alpha)。然而,其较低的Beta也意味着在牛市中可能跑输大盘。长期来看,其专注于眼科领域的创新能力和全球扩张战略是其产生Alpha的关键。

【结论与评分】:历史表现和分析师预期表明存在一定阿尔法潜力,主要来源于公司特有的增长战略和创新。

评分:7.0

六、套利定价理论分析

1. 因子暴露:

参天制药的股价主要受到以下因子的影响:

* 行业因子:作为眼科专业公司,其股价高度暴露于医疗保健/制药行业的特定趋势,包括新药研发进展、临床试验结果、监管政策变化(如药品定价、审批速度)以及特定眼科疾病的市场需求变化。

* 宏观经济因子:全球经济增长、消费者医疗支出能力、汇率波动(公司有大量海外业务)、以及利率环境(影响研发融资成本)都会对其业绩产生影响。

* 地域因子:日本、中国、欧洲等主要市场的医疗政策和市场竞争格局对其营收和利润影响显著。

【结论与评分】:主要暴露于眼科制药行业特有因子和全球宏观经济因子。

评分:7.0

2. 敏感度分析:

* 新药研发成功:若Ryjunea、Upneeq等新产品在全球市场取得显著成功,或其研发管线中的重磅药物顺利获批,将极大提升公司业绩和股价。

* 监管政策变化:若主要市场的药品定价政策收紧或审批流程趋严,将对其盈利能力造成压力。

* 汇率波动:由于海外业务占比较高(FY2026海外销售占比49%),日元走弱通常对其海外收入兑换成日元有利,反之则不利。

* 竞争加剧:若竞争对手推出更具优势的眼科产品,可能侵蚀其市场份额。

【结论与评分】:对新产品成功、监管环境和汇率变化高度敏感。

评分:7.5

七、行为金融学分析

1. 市场情绪:

分析师对参天制药的评级存在分歧,多数为“买入”,但也有“持有”评级。Investing.com上的“成员情绪”显示“看跌”,而MarketBeat的“MarketRank™”得分较低,表示跑输大部分公司。这表明市场情绪并非一边倒地看涨,存在一定的谨慎和分歧。近期股价上涨,可能吸引了部分追涨资金,但整体上并未出现极度狂热或恐慌情绪。

【结论与评分】:市场情绪存在分歧,整体偏向谨慎乐观,未出现极端情绪。

评分:6.0

2. 认知偏差:

* 锚定效应:投资者可能会将股价锚定在历史高点或低点,影响其对当前价值的判断。

* 确认偏差:投资者倾向于寻找和解释支持自己现有信念的信息,这可能导致对公司利好或利空消息的过度解读。

* 处置效应:投资者可能倾向于过早卖出盈利的股票,而过久持有亏损的股票。近期股价上涨可能触发部分投资者的止盈行为。

* 羊群效应:鉴于分析师普遍的“买入”评级,可能存在部分投资者盲目跟风买入的情况。

【结论与评分】:市场中可能存在锚定效应和确认偏差,羊群效应风险需警惕。

评分:5.5

八、因子投资分析

1. 因子诊断:

* 价值因子: P/E比率在15.61-17.23之间,与行业平均水平接近,不具备显著的价值股特征。Alpha Spread认为其当前股价略有高估。

* 成长因子:营收增长在2026财年略有下降,但净利润和EPS保持增长。分析师预计未来三年营收年增长率为2.6%,属于温和增长。公司积极拓展新市场和产品线,具备一定的成长潜力。

* 动量因子:股价在过去1个月、2周和1年内均呈现上涨趋势,且高于200日移动平均线,显示出较强的动量特征。

* 质量因子:盈利能力强劲(ROE 12.93%, ROA 7.18%, 净利润率12.81%),财务健康度高,表明其具备较高的质量因子暴露。

* 规模因子:市值约为608.64亿日元(约3.94B USD),属于中等市值公司。

【结论与评分】:具有较强的质量和动量因子暴露,成长性温和,价值因子不显著。

评分:7.0

2. 风格评估:

参天制药的投资风格可以被定义为“质量成长+动量”型。公司在眼科领域的专业化和创新能力提供了稳健的增长基础(质量成长),而近期股价的良好表现则体现了动量特征。这种风格属性预计在中期内持续,尤其是在其新产品线和国际市场扩张战略的推动下。

【结论与评分】:属于“质量成长+动量”风格,预计在中期内持续。

评分:7.0

九、风险管理分析

1. 风险量化:

* 历史波动率:股价在过去52周内波动范围为¥1,458至¥2,043,显示出中等程度的波动。过去一周的日均波动率为1.68%。

* VaR(Value at Risk):未直接获取。但考虑到其Beta值较低(0.3886),相对于市场而言,其VaR风险预计也较低。

* 最大回撤:未直接获取。但过去五年股价下跌13.6%,表明在特定时期曾经历过一定程度的回撤。

【结论与评分】:历史波动率适中,低Beta暗示VaR较低,但仍需警惕行业特有风险。

评分:6.5

2. 压力测试:

在最坏情景下,例如全球经济严重衰退、主要市场医疗改革导致药品价格大幅下调、或公司研发管线中的关键产品遭遇挫折,参天制药的股价可能面临显著跌幅。鉴于其海外市场(尤其是中国)的增长战略,地缘政治风险和贸易摩擦也可能对其国际业务造成冲击。在这种极端压力下,股价可能跌向其52周低点¥1,458,甚至更低,回撤幅度可能达到20-30%或更高。

【结论与评分】:在极端不利情景下,股价可能面临20-30%甚至更大的跌幅。

评分:6.0

十、中期(3个月)操作建议

基于上述分析,特别是技术分析的强势信号、行为金融学的谨慎乐观情绪以及风险管理的适中波动性,建议对Santen采取持有并逢低买入的策略。

* 目标价格:¥2,100 - ¥2,250

* 制定逻辑:考虑到分析师的平均12个月目标价在¥2,181.1至¥2,259之间,且Simply Wall St的内在价值估算更高。结合公司中期增长战略(新产品上市、国际扩张)的逐步兑现,以及当前强势的技术趋势,预计股价在未来3个月内有能力向上突破52周高点,并向分析师目标区间靠拢。

* 止盈价格:

* 第一批止盈:¥2,040 - ¥2,080 (触及并突破52周高点后的初步获利了结)

* 第二批止盈:¥2,180 - ¥2,250 (接近分析师目标价上限的获利了结,可根据市场情绪和公司新闻动态灵活调整)

* 制定逻辑:分批止盈有助于锁定利润,同时保留部分仓位以享受可能的进一步上涨。第一批止盈点设定在突破历史高点附近,第二批止盈点则接近分析师的共识目标价。

* 止损价格:¥1,750

* 制定逻辑:此价位低于当前股价,但高于其近期主要移动平均线(例如200日移动平均线)和一些支撑位。若股价跌破此水平,可能意味着短期上涨趋势逆转,需要及时止损以控制风险。

* 基本面支持:公司财务健康,在眼科领域有深厚护城河,新产品和全球扩张战略为中期增长提供动力。

* 技术面支持:股价处于长、中、短期上升趋势,技术指标显示“强力买入”信号,短期动量强劲。

* 行为金融学考量:市场情绪虽有分歧但整体偏向乐观,可利用逢低买入策略避免追高风险。

* 风险管理:设定明确的止损位,控制潜在损失。较低的Beta系数也意味着在市场回调时,Santen的跌幅可能小于大盘。

* 风险说明:

1. 产品研发及市场竞争风险:新产品上市后的市场接受度不及预期,或竞争对手推出更具竞争力的产品,可能影响公司业绩和股价。

2. 宏观经济及汇率风险:全球经济下行或主要市场医疗支出政策变化可能对制药行业造成冲击。汇率波动对公司以日元计价的财报产生影响。

3. 流动性风险:作为日本上市股票,并在OTC市场交易,部分时间段的成交量可能相对较低,大额交易可能对股价产生较大影响。

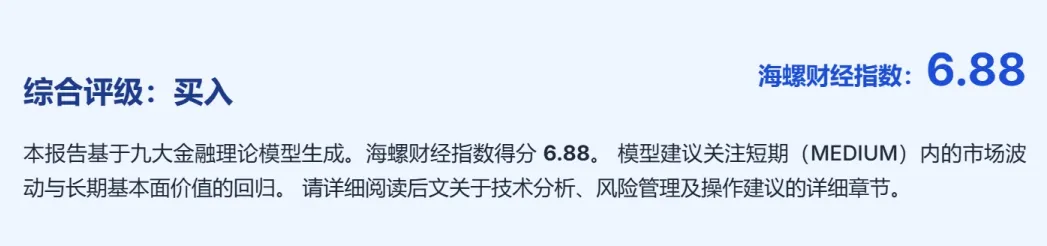

十一、最终综合报告与策略建议

1. 多空观点汇总:

2. 总体评级:买入

3. 投资策略:

* 稳健型投资者:建议将Santen作为其投资组合中的防御性配置,以其较低的Beta和稳定的盈利能力来平滑组合波动。可在当前价位附近分批建仓,严格执行止损策略。

* 平衡型投资者:可适度增加Santen的仓位,利用其动量和成长潜力。在股价回调至关键支撑位(如200日移动平均线附近)时考虑加仓,并密切关注公司新产品销售进展和财报表现。

* 激进型投资者:可利用其短期强势的动量特征进行交易,但需更频繁地监控技术指标和市场情绪,并灵活调整止盈止损位。可考虑在突破关键阻力位时小幅追涨,但风险管理是重中之重。

4. 核心风险提示:

* 新产品市场渗透不及预期及竞争加剧:尽管有新产品推出和国际扩张计划,但市场接受度、医保覆盖以及来自大型竞争对手的压力可能影响其增长。

* 汇率波动风险:公司营收和利润受日元兑其他主要货币汇率波动影响较大,可能导致业绩不确定性。

* 日本国内市场政策风险:日本政府对药品价格的调整(如NHI价格修订)以及通用药的普及可能持续对其日本本土业务构成压力。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源