▘债券市场:化工企业债券发行呈现回暖态势,发行结构持续优化,发行期限逐步向中长期倾斜。

▘信用状况:存续发债企业的主体信用等级以AAA、AA+为主,整体信用资质良好,但近五年评级调整较为频繁,行业信用分化趋势愈发凸显。

▘财务表现:样本企业杠杆水平处于合理区间,但短期偿债压力有所上升;整体盈利质量一般,净利润承压;长短期偿债指标表现良好,企业长短期偿债能力依旧较强。

▘展望来看,当前化工行业正处于从“规模扩张”向“高质量发展”转型的关键阶段,总体宽松的融资环境为行业发展提供了支撑,但信用分化加剧、盈利承压、债务结构偏短期等问题仍需警惕。未来,具备技术优势、绿色转型能力以及良好现金流管理能力的企业将更具信用韧性,而高杠杆、低盈利的中小企业则面临较大挑战。建议投资者关注企业信用等级变化、债务结构和盈利能力改善情况,以做出更为审慎的信用判断。

行业发债情况

1.发行数量及发行金额

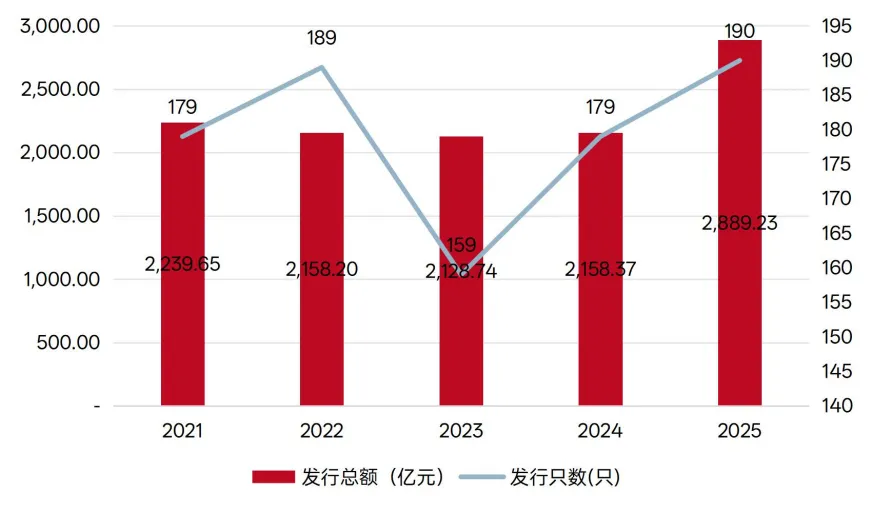

近五年化工企业发债数量呈“N”型走势,发行规模呈“V”型走势;行业净融资规模实现扩张,反映出行业整体融资环境处于相对宽松状态。

从发行数量及规模来看,2021-2025年,我国化工企业共发行债券896只,累计发债规模11,574.18亿元。从变化走势来看,近五年化工企业发债数量呈“N”型走势,发行规模呈“V”型走势。2022-2024年,化工企业发债规模小幅回落,一方面,行业产能过剩叠加转型期来临,发展模式从“大规模扩张”转向“高质量发展”,投产节奏有所放缓;另一方面,2022年底至2023年初信用债发行遇冷,债市利率上行、投资者风险偏好下降,导致信用债取消或推迟发行规模激增,2024年转债退市规模仍处于高位,新发规模偏低。2025年,化工企业发行债券190只,发行规模为2889.23亿元,较2024年增长33.86%,增幅较大,发债规模的显著增长主要由低利率环境、头部企业扩产、化工企业转型升级政策支持及融资结构优化共同促成。

图1 2021-2025年中国化工企业债券发行情况

数据来源:Choice,大普信评整理

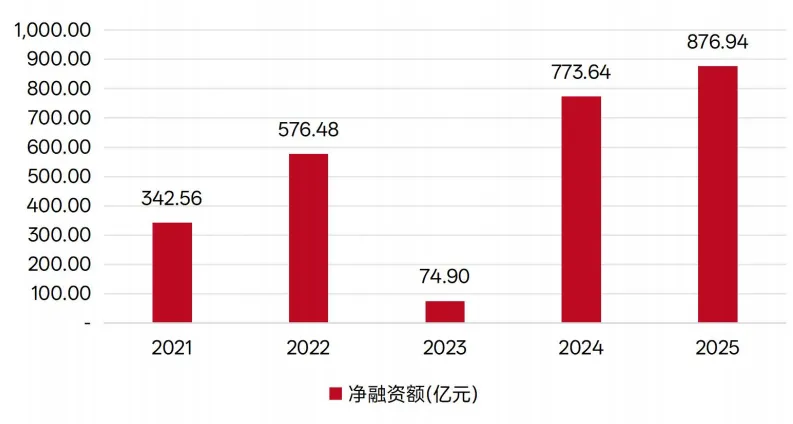

从净融资额来看,2021-2025年我国化工企业债券净融资始终保持为正。其中,2025年化工企业债券净融资额为876.94亿元,较2024年增长13.35%,净融资规模实现扩张,反映出化工企业整体融资环境处于相对宽松状态。

图2 2021-2025年中国化工企业债券净融资情况

数据来源:Choice,大普信评整理

2.债券品种分布

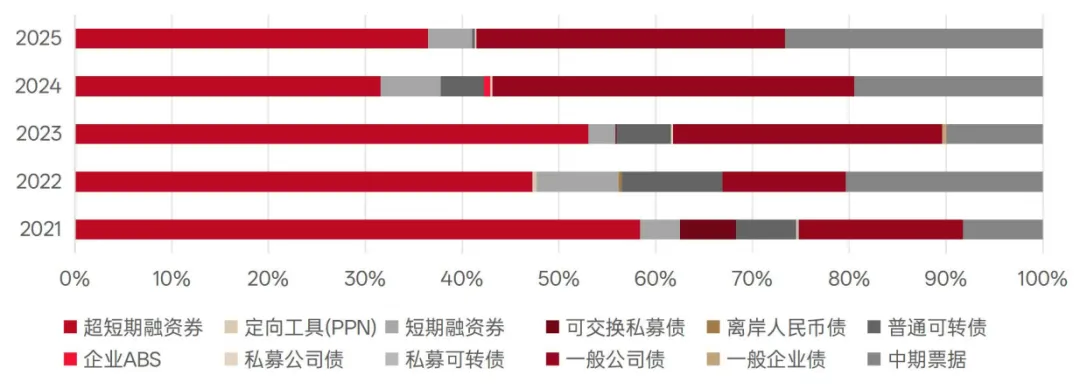

利率下行背景下,化工行业发债期限向中长期倾斜,但超短期融资券仍是化工企业最主要的发债品种之一。此外,受政策影响,化工行业可转债发行规模下降明显。

从债券发行品种结构来看,2021-2025年,化工企业债券发行以超短期融资券、短期融资券、中期票据及公司债券为主,在利率下行的背景下,化工行业发行债券期限向中长期倾斜。2025年,化工企业超短期融资券、短期融资券、中期票据及公司债券占比分别为36.44%、4.60%、26.63%及31.91%。从2025年具体发行债券品种来看,超短期融资券发行70只,发行金额1023.70亿元,较2024年增加45.00%,但相较于2021年则下降21.66%;短期融资券发行23只,发行金额129.20亿元,较2024年下降7.45%,但相较于2021年增加了38.92%;公司债发行34只,发行金额896.50亿元,较2024年增加7.24%,较2021年增加135.92%;中期票据发行59只,发行金额748.20亿元,较2024年增加71.21%,较2021年增加304.43%,中期票据发行规模显著提升。此外,2021-2024年,化工企业可转债发行具有一定规模,但2025年可转债发行规模显著下降,仅发行1只,发行规模8.00亿元,较2024年的100亿元下降明显,主要系再融资政策持续收紧,证监会、沪深北证券交易所等监督部门对可转债发行审核更加审慎,同时在利率下行的背景下,上市公司发行可转债意愿下降。

图3 2021-2025年中国化工企业债券发行品种金额占比情况

数据来源:Choice,大普信评整理

3.信用等级分布情况

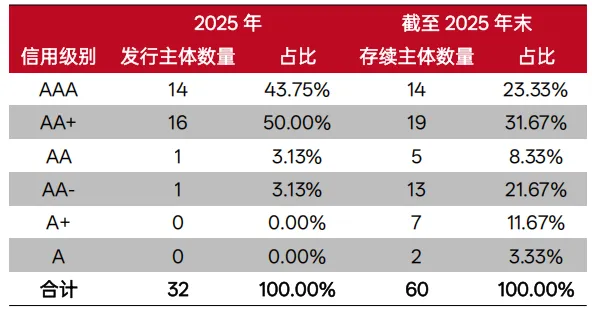

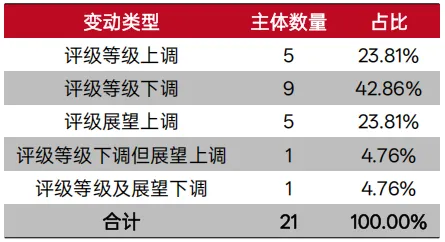

近五年我国化工企业发行人信用等级仍集中在AAA和AA+,信用资质良好;但评级调整情况较多,且以等级下调为主。

2021-2025年,我国发行债券的化工企业累计达99家,其中债券存续且拥有主体评级的发行人共60家。从存续债券发行人的最新主体信用等级分布来看,AAA级14家、AA+级19家、AA级5家、AA-级13家、A+级7家、A级2家,整体信用等级以AAA和AA+为主,AA-级也占据一定比例。

表1 2025年末中国化工行业主体信用等级情况

数据来源:Choice,大普信评整理

注:表格包含AAsti、Asti。

从评级变动趋势来看,近五年共有21家发债化工企业发生信用评级调整,占全部发债化工企业总数的21.21%。近五年化工企业评级变动以评级等级下调为主,共涉及11家企业,主要原因是部分化工企业受细分行业供过于求或原材料成本大幅上涨影响,盈利波动较大、债务负担较重。评级上调企业多为具备技术优势、产品结构优化或绿色转型成效显著的化工细分行业龙头企业。其中,中化国际(控股)股份有限公司的国际评级实现上调:2025年8月,惠誉国际信用评级有限公司将其信用评级由BBB+调整为A-。评级展望上调则主要是指将原负面展望或列入评级观察的评级调整为稳定展望。

表2 2021-2025年中国化工行业主体评级变动情况

数据来源:Choice,大普信评整理

注:包括国际评级机构的等级调整。

样本企业财务分析

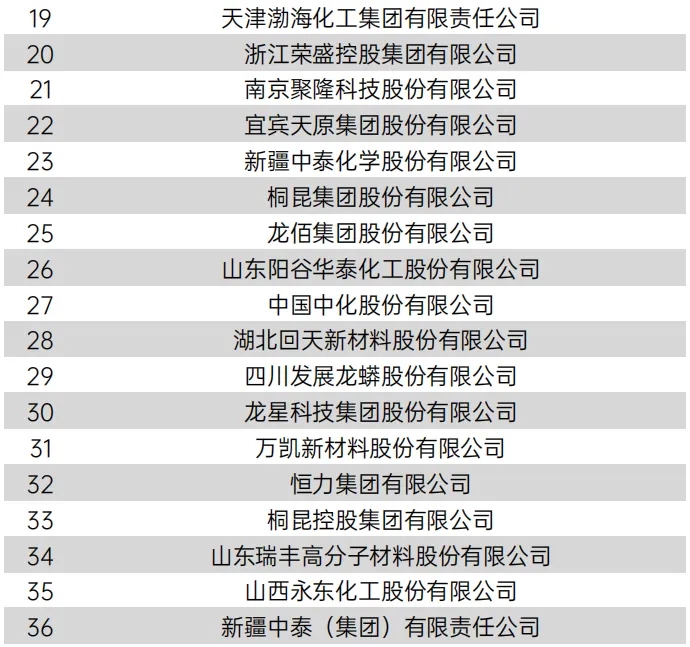

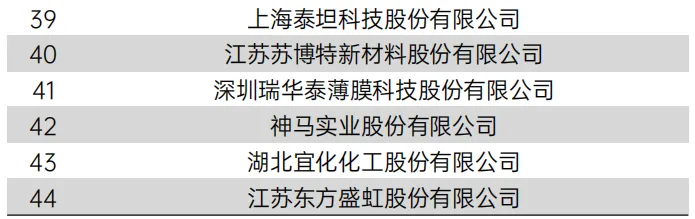

2021-2025年,我国发行债券的化工企业累计达99家,其中债券存续且拥有主体评级的发行人共60家。大普信评根据公开数据的可获得性,选取了近五年财务数据齐全且拥有主体评级的存续发债化工企业作为分析样本(共44家,详见附表一),并对其债务水平、盈利能力和偿债能力进行了分析。

1.财务杠杆情况

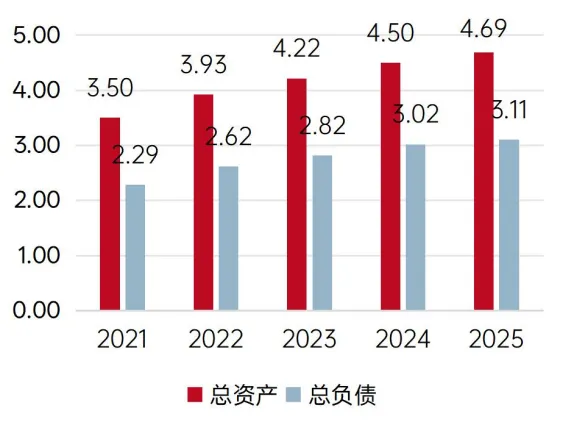

样本企业资产负债水平均呈增长趋势,资产负债率小幅提升,财务杠杆水平处于合理区间,仍具有加工空间。

2021-2025年,样本企业总资产规模保持增长,五年复合增长率为7.54%。截至2025年末,样本企业总资产规模为4.69万亿元,较2024年增长4.20%。固定资产是样本企业资产的主要构成,2021-2025年,样本企业固定资产占总资产的比重均维持在30%以上,且呈逐年增长趋势。同期,样本企业总负债规模保持增长,五年复合增长率为7.89%。截至2025年末,样本企业总负债规模为3.11万亿元,较2024年增长2.80%。

图4 2021-2025年末样本企业总资产及总负债情况(万亿元)

数据来源:Choice,大普信评整理

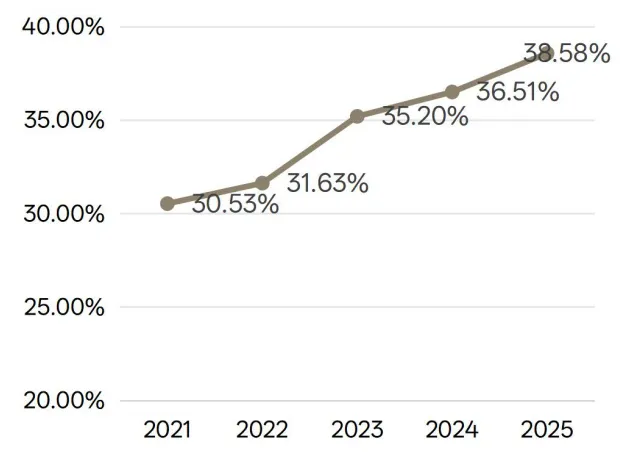

图5 2021-2025年末样本企业固定资产/总资产情况

数据来源:Choice,大普信评整理

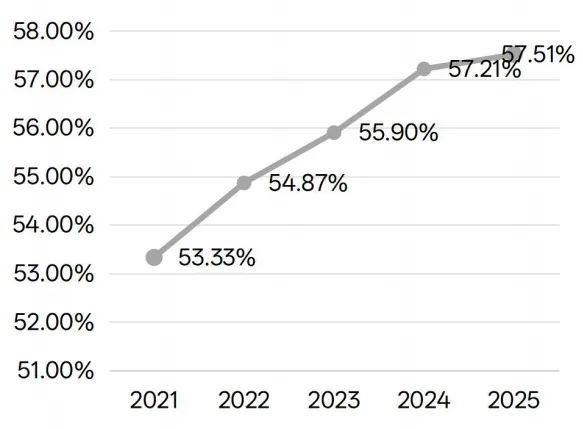

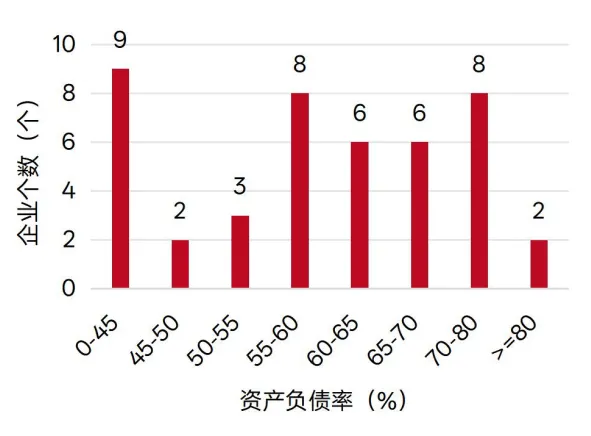

2021-2025年,样本企业平均资产负债率分别为53.33%、54.87%、55.90%、57.21%及57.51%,整体呈小幅上升趋势,当前样本企业财务杠杆水平仍处于合理区间。但从样本企业资产负债率分布情况来看,2025年末,有半数样本企业的资产负债率超过60%,该部分企业的杠杆水平有待优化。

图6 2021-2025年末样本企业平均资产负债率水平

数据来源:Choice,大普信评整理

图7 2025年末样本企业资产负债率分布情况

数据来源:Choice,大普信评整理

2.盈利情况

样本企业整体收现比表现较好,经营活动现金流入有保障。但盈利端呈现EBITDA利润率一般、净资产收益率偏低的特征,由于化工行业属于重资产行业,折旧摊销对企业利润的侵蚀效应十分明显,同时企业负债产生的利息支出也会进一步压缩利润空间,化工企业盈利水平有待提升。

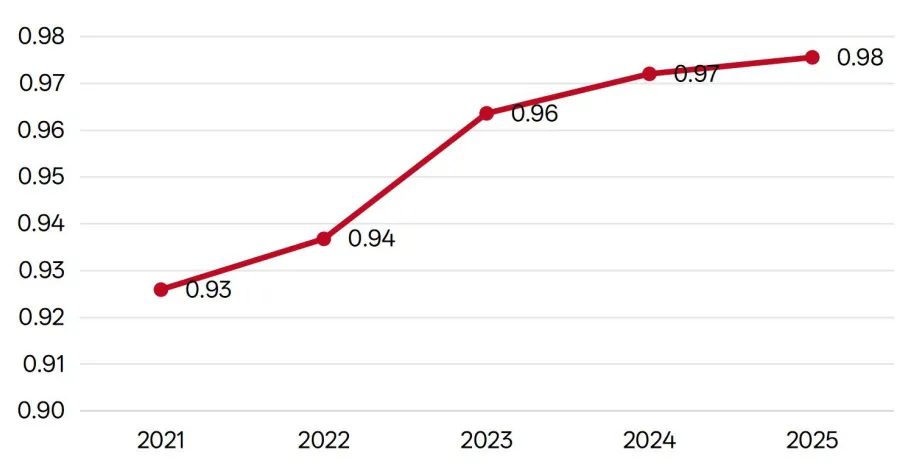

2021-2025年,样本企业平均收现比分别为0.93倍、0.94倍、0.96倍、0.97倍和0.98倍,整体处于较高水平且呈逐年增长趋势,说明样本企业业务回款能力较强,为企业经营活动提供了充足保障,体现出较高的盈利质量。

图8 2021-2025年样本企业平均收现比情况

数据来源:Choice,大普信评整理

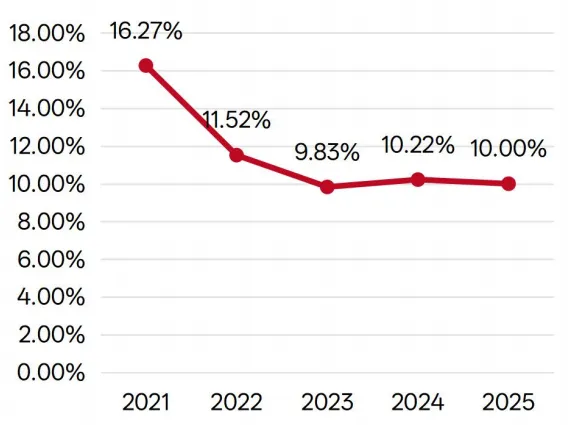

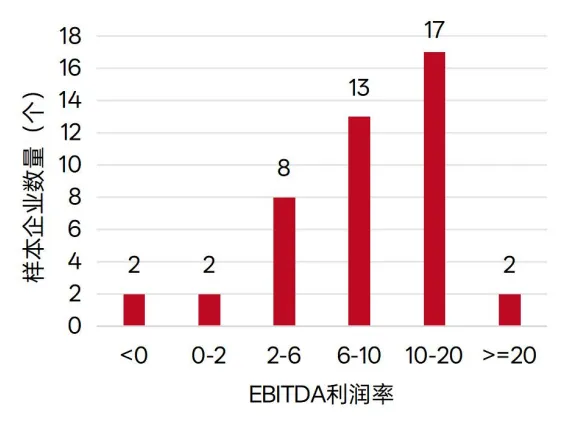

2021-2025年,样本企业平均EBITDA利润率分别为16.27%、11.52%、9.83%、10.22%、10.00%,整体呈波动下降趋势,但始终维持在中等偏低水平。从分布情况来看,2025年样本企业EBITDA利润率主要集中在6%以上,其中10%-20%区间占比最高,整体盈利表现一般,样本企业主营业务自身的盈利效率有待提升。

图9 2021-2025年样本企业平均EBITDA利润率水平

数据来源:Choice,大普信评整理

图10 2025年样本企业EBITDA利润率分布情况

数据来源:Choice,大普信评整理

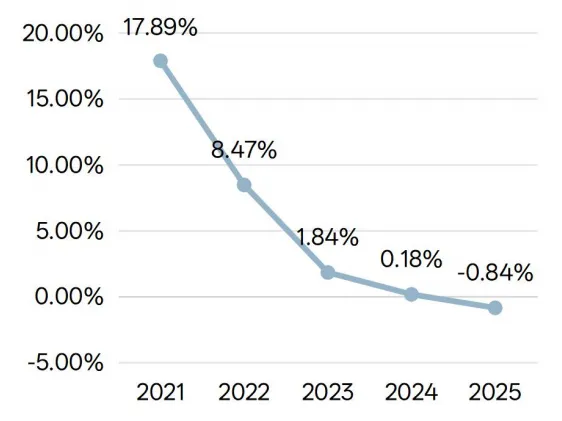

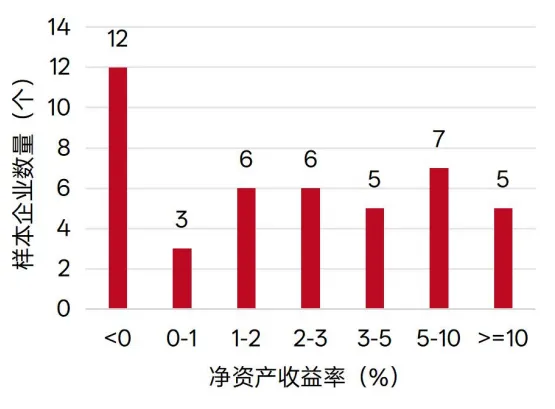

2021-2025年,样本企业平均净资产收益率降幅较大,截至2025年末已降至-0.84%,主要系部分样本企业亏损较多所致,如中化国际(控股)股份有限公司(大型国有控股上市公司)2025年亏损24.27亿元;新疆中泰(集团)有限责任公司(氯碱行业的龙头企业)2025年亏损20.79亿元。从净资产收益率分布来看,2025年样本企业中有12家净资产收益率低于0%,另有15家净资产收益率落在0-3%区间,样本企业整体净资产收益率偏低,公司整体成本较高(如折旧摊销及利息支出)侵蚀公司利润。

图11 2021-2025年样本企业平均净资产收益率水平

数据来源:Choice,大普信评整理

图12 2025年样本企业净资产收益率分布情况

数据来源:Choice,大普信评整理

3.偿债情况

样本企业债务规模逐年增长,且短期债务占比较高,推高了企业的短期债务压力。但从偿债指标来看,样本企业短期及长期偿债指标表现较好,整体偿债能力较强。

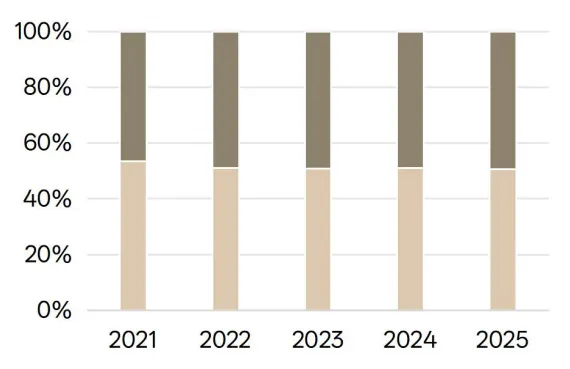

从债务规模来看,2021-2025年,样本企业总债务规模呈逐年增长趋势,但增速有所下降。截至2025年末,样本企业总债务规模达到2.22万亿元,同比增长1.25%,规模较大但增幅较小。从债务结构来看,2021-2025年,样本企业短期债务占比分别为53.50%、51.14%、50.79%、51.03%及50.69%,各年度占比均超过50%,主要系化工行业属于重资产、强周期行业,需大量流动资金采购原料,短期债务比例普遍高于一般制造业。

图13 2021-2025年样本企业总债务规模(万亿元)

数据来源:Choice,大普信评整理

图14 2021-2025年样本企业短期债务及长期债务分布情况

数据来源:Choice,大普信评整理

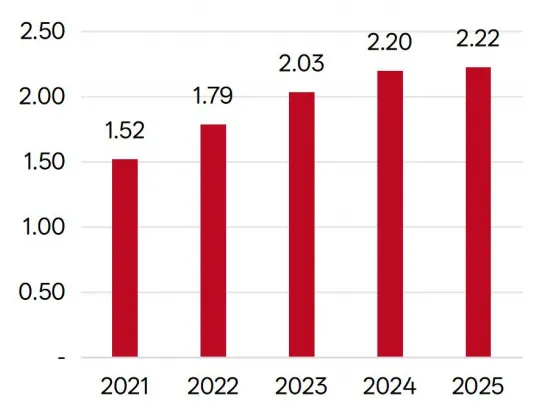

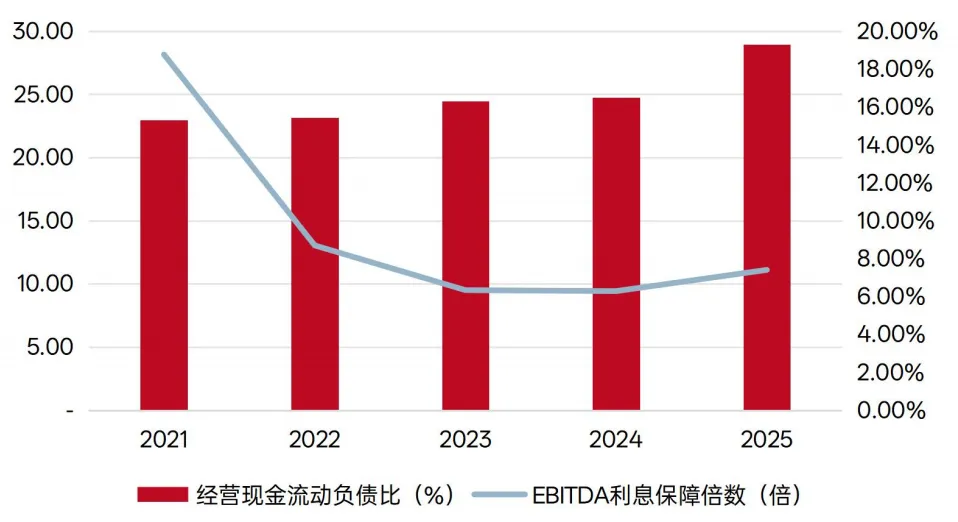

从偿债能力指标来看,2021-2025年,样本企业平均经营现金流动负债比分别为15.33%、15.45%、16.30%、16.50%及19.30%,呈逐年增长态势,说明经营活动产生的现金流量净额规模稳步提升,对流动负债具备较好的覆盖能力,样本企业整体短期偿债能力较强。同期,样本企业平均EBITDA利息保障倍数分别为28.16倍、13.05倍、9.51倍、9.43倍及11.11倍,虽有所波动,但整体维持在较高水平,企业盈利能够充分覆盖债务利息,对长期偿债能力形成有力支撑。

图15 2021-2025年样本企业平均经营现金流动负债比及EBITDA利息保障倍数情况

数据来源:Choice,大普信评整理

小结及展望

行业发债方面,2021–2025年,我国化工行业债券发行规模呈“V”型走势,2025年在低利率环境、政策支持与头部企业扩产的带动下,发行规模显著增长至2,889.23亿元。化工行业债券净融资连续五年为正,整体融资环境宽松;债券品种结构逐步向中长期倾斜,但短期融资券仍占据主导地位,可转债受政策收紧影响规模大幅萎缩。发债化工企业的信用等级以AAA和AA+为主(合计占比超55%),但评级变动以下调居多,行业信用分化持续加剧。财务方面,样本企业资产负债率升至57.51%,短期债务占比过半,短期偿债压力较大;但收现比达0.98倍,EBITDA利润率保持在10%左右,经营现金流对流动负债的覆盖能力持续增强,整体短期及长期偿债能力较强;行业重资产属性导致折旧摊销和利息支出明显侵蚀净利润,推动净资产收益率降至负值区间。

展望未来,化工行业融资环境预计将维持宽松格局,中长期债券占比有望进一步提升;行业信用分化将持续加剧,具备技术优势、积极推进绿色转型且现金流状况良好的企业信用韧性更强,高杠杆、低盈利的中小企业信用风险将进一步上升。因此,仍需警惕行业信用分化加剧、盈利承压、债务结构偏短期等问题,相关企业需优化债务结构、强化现金流管理,加速推进转型升级,以应对盈利压力与流动性挑战。

附表一 样本企业情况表

本文是大普信用评级股份有限公司(以下简称“大普信评”)相关研究人员根据公开信息做出的分析和研究,文中的任何表述、假说、逻辑、推论等均严格遵守经济学含义,不带有任何价值观、道德偏向或政治立场。

本文作者力求内容完整准确,但不应看作为提供任何投资建议,也不代表大普信评的观点。任何直接或间接使用本文内容所造成的损失或引致的法律纠纷,大普信评不承担任何责任。本文内容可能受到未来事件或情况的影响而不再准确或失效,大普信评保留随时更新本文内容的权利。

本文内容或其任何部分的版权和其他相关知识产权属于大普信用评级股份有限公司。未经大普信评的书面许可,严禁以任何形式或方式修改、复制、引用、逆向工程、储存或发布任何内容。经过大普信评许可转载或引用本文内容,需注明出处为大普信评,并且不得对本文内容进行有悖原意的删改。