2026白酒行业研究报告节选

(附完整报告下载)

白酒分类概述

白酒是中国特有的蒸馏酒,根据2021年5月由国家监管总局批准发布的“白酒新国标”(《白酒工业术语》(GB/T 15109-2021)、《饮料酒术语和分类》(GB/T 17204-2021)),白酒被定义为以粮谷为主要原料,以大曲、小曲、麸曲、酶制剂及酵母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾调而成的蒸馏酒。具体的粮谷原料包括稻谷、小麦、玉米、高粱、大麦、青稞等。白酒行业是生产和销售白酒产品的行业。

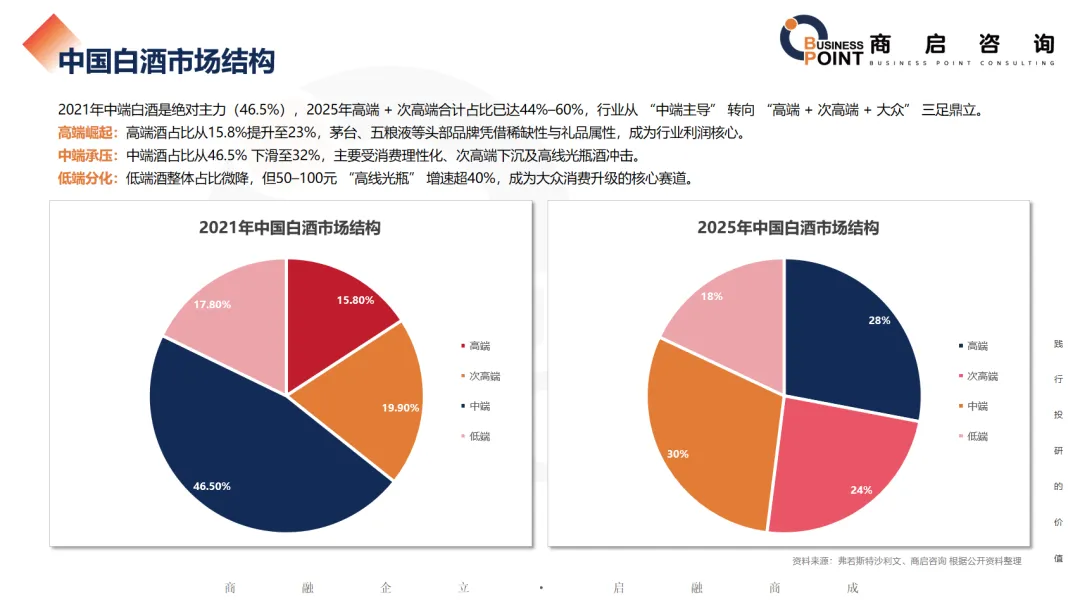

中国白酒市场结构

2021年中端白酒是绝对主力(46.5%),2025年高端 + 次高端合计占比已达44%–60%,行业从 “中端主导” 转向 “高端 + 次高端 + 大众” 三足鼎立。

高端崛起:高端酒占比从15.8%提升至23%,茅台、五粮液等头部品牌凭借稀缺性与礼品属性,成为行业利润核心。

中端承压:中端酒占比从46.5% 下滑至32%,主要受消费理性化、次高端下沉及高线光瓶酒冲击。

低端分化:低端酒整体占比微降,但50–100元 “高线光瓶” 增速超40%,成为大众消费升级的核心赛道。

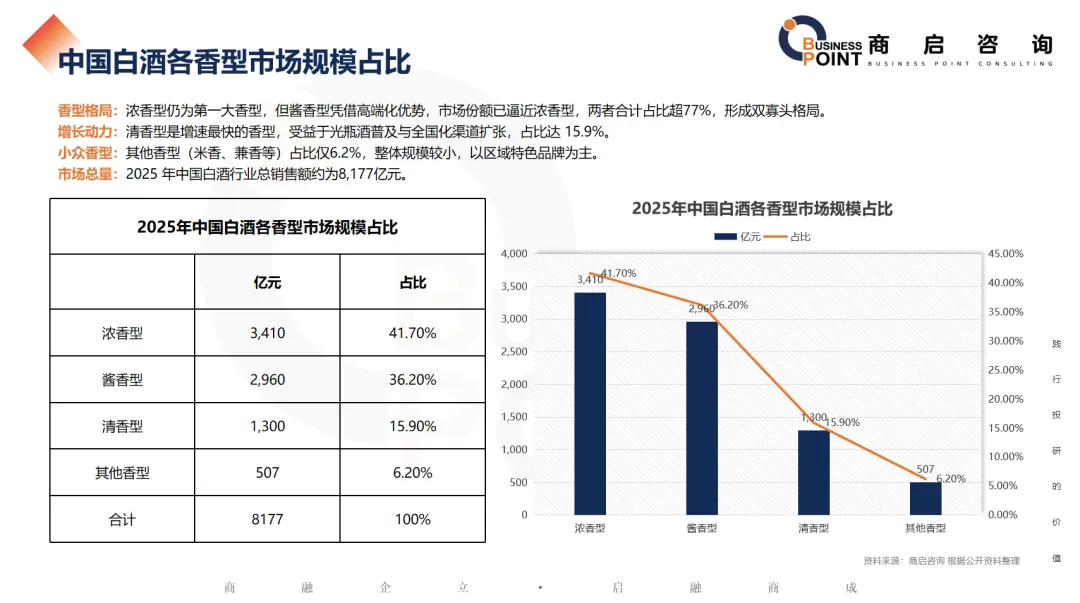

中国白酒各香型市场规模占比

香型格局:浓香型仍为第一大香型,但酱香型凭借高端化优势,市场份额已逼近浓香型,两者合计占比超77%,形成双寡头格局。

增长动力:清香型是增速最快的香型,受益于光瓶酒普及与全国化渠道扩张,占比达 15.9%。

小众香型:其他香型(米香、兼香等)占比仅6.2%,整体规模较小,以区域特色品牌为主。

市场总量:2025 年中国白酒行业总销售额约为8,177亿元。

中国白酒行业市场规模

白酒是中国数千年来生产及饮用的传统酒品,近年来,我国白酒行业市场规模增长稳定。数据显示,中国白酒市场规模由2017年的5654亿元增长至2021年的6033亿元,复合年均增长率为1.6%,2024年中国白酒市场规模达7200亿元,商启咨询预计,2026年中国白酒市场规模将达8280亿元,2035年中国白酒市场规模将达11285亿元。

中国白酒行业产量预测

在消费市场环境变化、年轻消费者口味变化、限制“三公消费、“禁酒令“等多方面因素的影响下,我国白酒产量逐年下降。2025年,全国白酒累计产量354.9万千升,商启咨询预计,2026年中国白酒产量369.10万千升,2035年中国白酒产量525.34万千升。

中国陈年白酒行业市场规模预测

陈年白酒是由具备白酒生产资质企业以传统白酒工艺酿造,出厂10年以上,且保存完好的白酒产品。近年来,茅台酒、五粮液、汾酒、泸州老窖特曲等品牌的陈年酒市场规模高速增长,由2020年的802亿元增长至2024年的1500亿元,未来,随着国民消费水平进一步提高,2025年我国陈年白酒市场规模将达1600亿元,商启咨询预计,2026年我国陈年白酒市场规模将达1648亿元,2035年我国陈年白酒市场规模将达2150亿元。

中国白酒产业企业数量

我国白酒产业规模以上企业数量呈下降趋势,由2020年的11040家降至2024年的989家,现有企业竞争激烈,白酒产业集中度进一步提升。2025年我国白酒产业规模以上企业数量1000家。

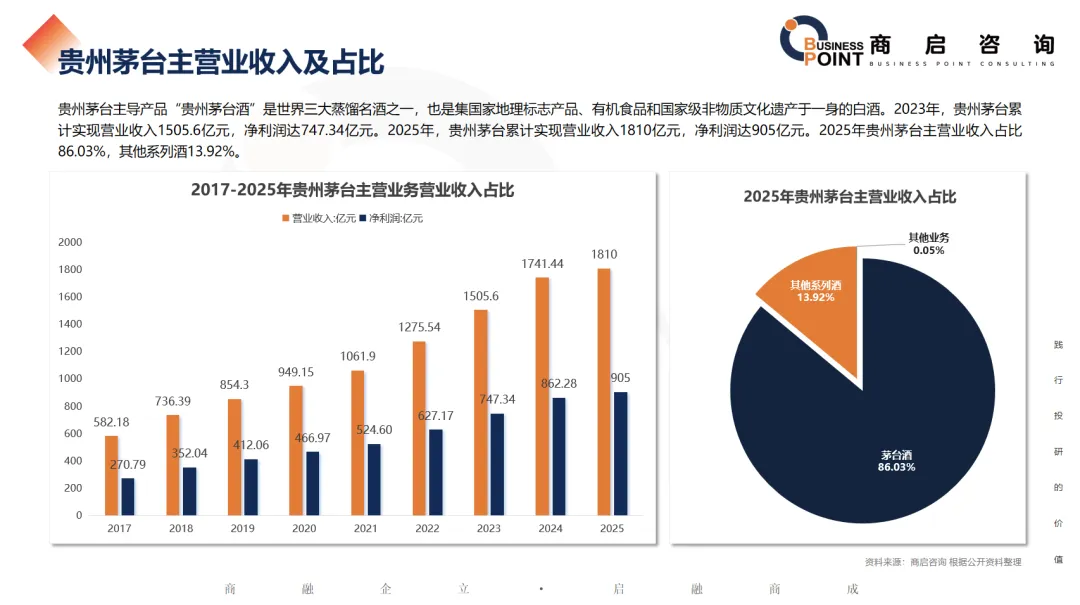

贵州茅台主营业收入及占比

贵州茅台主导产品“贵州茅台酒”是世界三大蒸馏名酒之一,也是集国家地理标志产品、有机食品和国家级非物质文化遗产于一身的白酒。2023年,贵州茅台累计实现营业收入1505.6亿元,净利润达747.34亿元。2025年,贵州茅台累计实现营业收入1810亿元,净利润达905亿元。2025年贵州茅台主营业收入占比86.03%,其他系列酒13.92%。

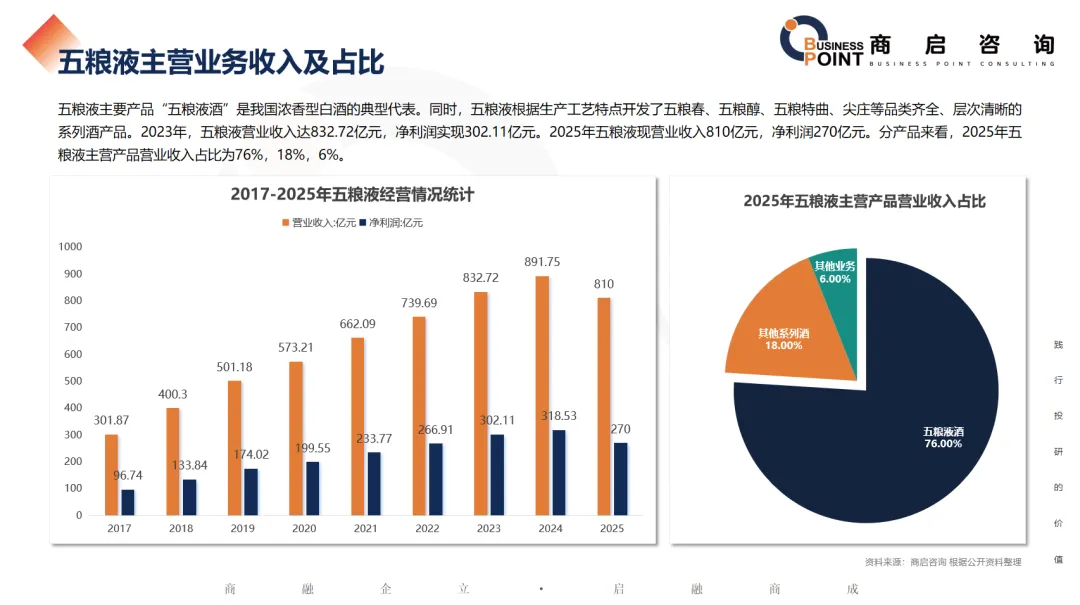

五粮液主营业务收入及占比

五粮液主要产品“五粮液酒”是我国浓香型白酒的典型代表。同时,五粮液根据生产工艺特点开发了五粮春、五粮醇、五粮特曲、尖庄等品类齐全、层次清晰的系列酒产品。2023年,五粮液营业收入达832.72亿元,净利润实现302.11亿元。2025年五粮液现营业收入810亿元,净利润270亿元。分产品来看,2025年五粮液主营产品营业收入占比为76%,18%,6%。

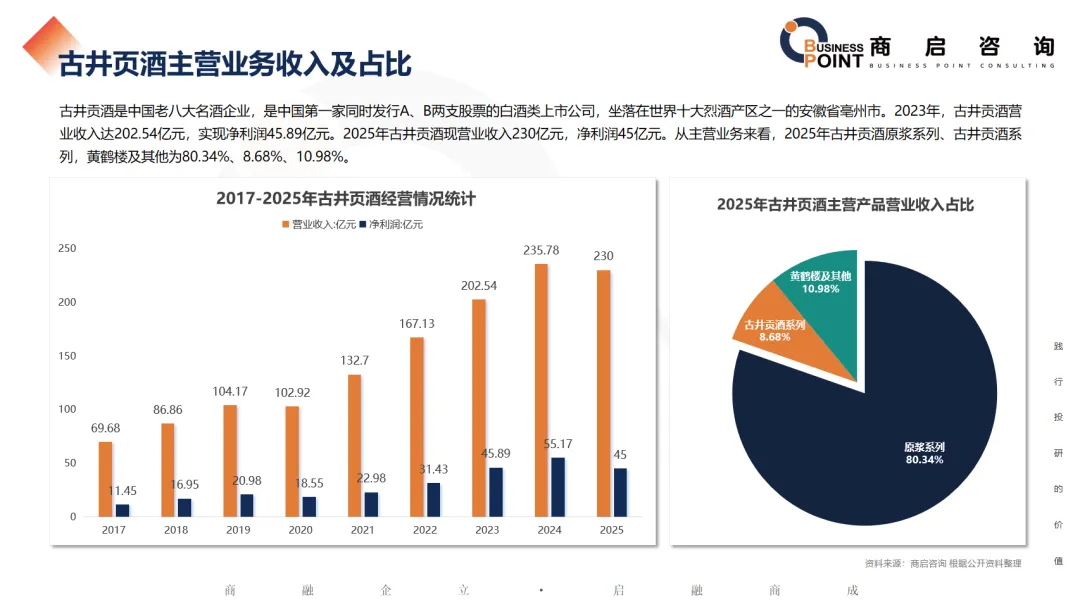

古井页酒主营业务收入及占比

古井贡酒是中国老八大名酒企业,是中国第一家同时发行A、B两支股票的白酒类上市公司,坐落在世界十大烈酒产区之一的安徽省亳州市。2023年,古井贡酒营业收入达202.54亿元,实现净利润45.89亿元。2025年古井贡酒现营业收入230亿元,净利润45亿元。从主营业务来看,2025年古井贡酒原浆系列、古井贡酒系列,黄鹤楼及其他为80.34%、8.68%、10.98%。

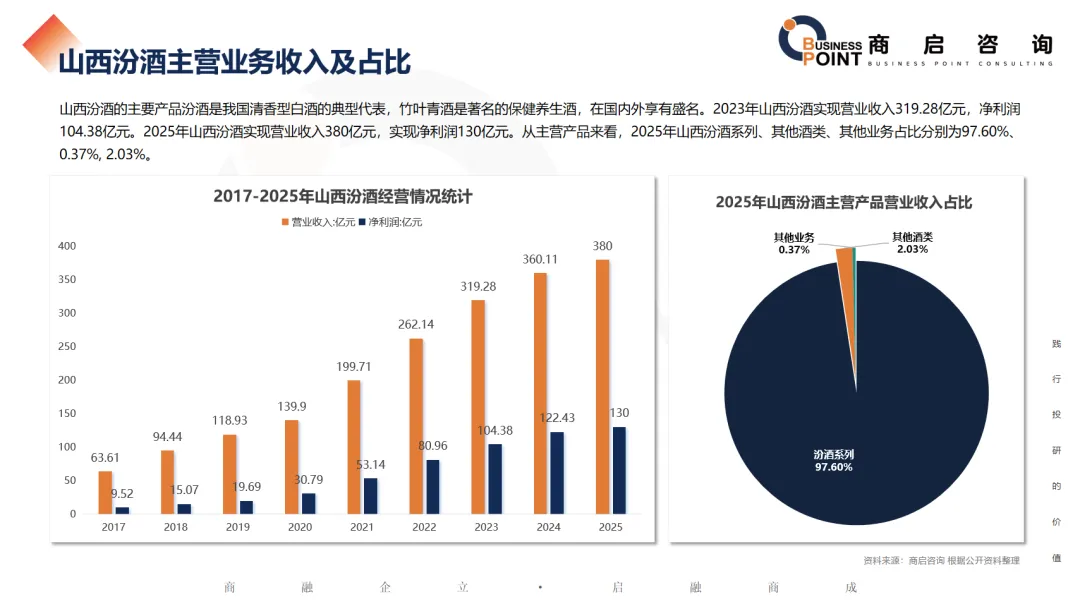

山西汾酒主营业务收入及占比

山西汾酒的主要产品汾酒是我国清香型白酒的典型代表,竹叶青酒是著名的保健养生酒,在国内外享有盛名。2023年山西汾酒实现营业收入319.28亿元,净利润104.38亿元。2025年山西汾酒实现营业收入380亿元,实现净利润130亿元。从主营产品来看,2025年山西汾酒系列、其他酒类、其他业务占比分别为97.60%、0.37%, 2.03%。

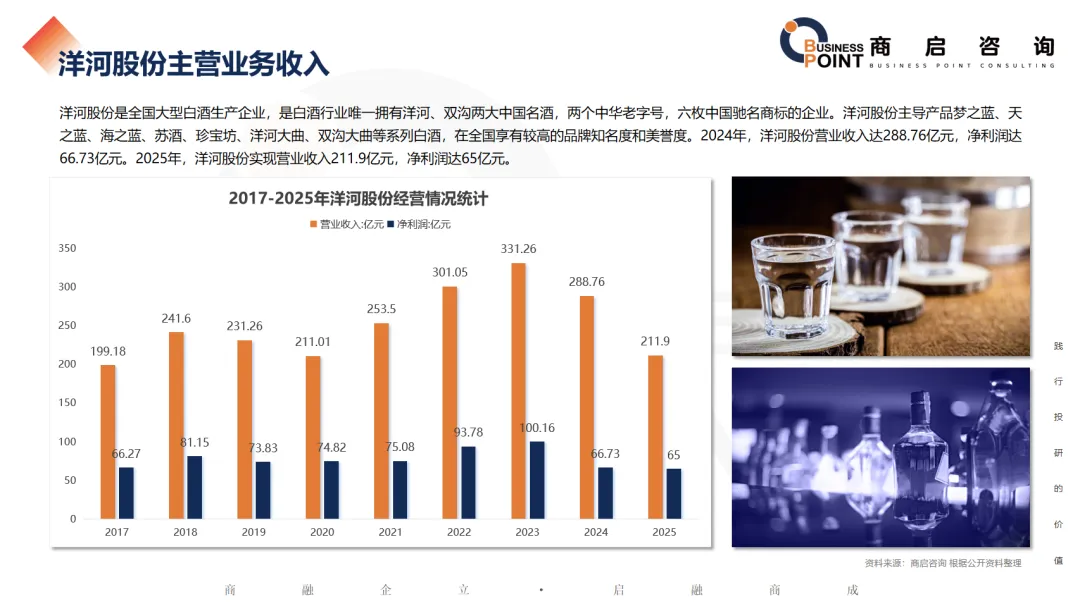

洋河股份主营业务收入

洋河股份是全国大型白酒生产企业,是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的企业。洋河股份主导产品梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊、洋河大曲、双沟大曲等系列白酒,在全国享有较高的品牌知名度和美誉度。2024年,洋河股份营业收入达288.76亿元,净利润达66.73亿元。2025年,洋河股份实现营业收入211.9亿元,净利润达65亿元。

中国白酒行业竞争

梯队稳定性:2025年领导者梯队核心企业无变化,汾酒凭借清香型全国化进一步巩固龙头地位;挑战者梯队中,今世缘、舍得等加速全国化,部分企业位次提升。

利基者修正:标准分类中,利基者为顺鑫农业(牛栏山)、江小白等大众光瓶酒/区域小酒企,

行业趋势:马太效应加剧,头部企业份额持续提升,中小酒企加速出清,梯队壁垒愈发明显。

Q&A

Q1:2026年白酒规模与产量预测?

A1:预计2026年规模8280亿元,产量369.1万千升;2035年有望达11285亿元、525.34万千升。

Q2:2025年各香型规模及占比?

A2:浓香3410亿(41.7%)、酱香2960亿(36.2%),合计超77%成双寡头;清香1300亿(15.9%)增速最快;其他507亿(6.2%)。

Q3:白酒市场结构有何变化?

A3:转向“高中低”三足鼎立。高端占23%(茅五为核心),中端降至32%(受理性消费及光瓶酒冲击);低端微降,但50-100元高线光瓶增速超40%。

Q4:2025年头部酒企业绩?

A4:茅台1810亿(茅台酒占86.03%)、五粮液810亿、汾酒380亿、古井贡230亿、洋河212亿;茅台净利达905亿。

Q5:行业竞争梯队如何划分?

A5:领导者(茅五汾等,占利80%+);挑战者(今世缘等,加速全国化);追随者(区域中小企);利基者(牛栏山等,聚焦光瓶酒)。

Q6:各省白酒企业数量排名?

A6:四川4.8万家居首,其后为贵州、云南、湖北、辽宁、黑龙江、重庆、吉林、安徽、山东,区域集中度高。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

电话联系

18565759885

(V:同号?)

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。