我先说结论

如果你把AI服务器比成一桌越来越贵的席面,GPU像主菜,内存更像煤气和后厨。主菜再贵,没有后厨,席面也开不出来。美光这份财报最值钱的地方,就是它告诉你:后厨现在也开始按资源费收费了。

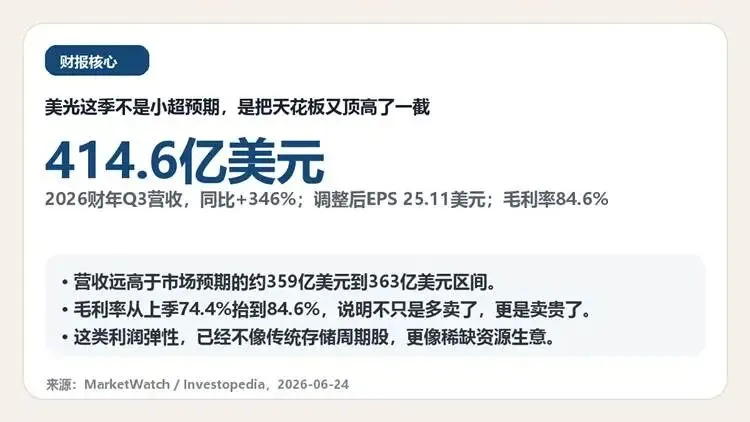

1. 先看事实:这不是普通意义上的“超预期”

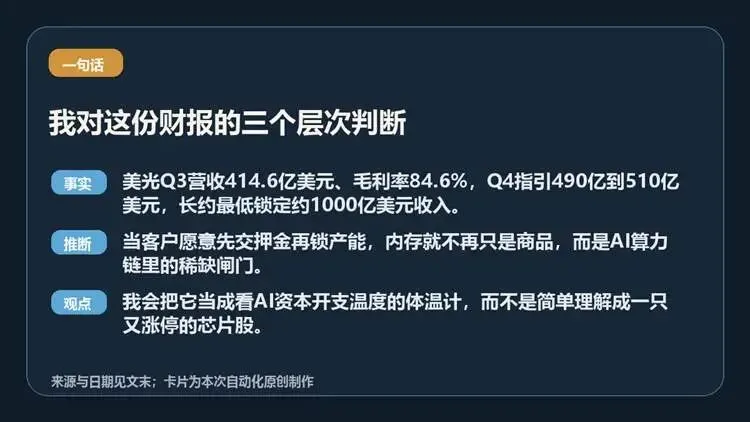

事实:根据2026年6月24日的市场公开报道,美光2026财年第三财季营收达到414.6亿美元,同比增长346%;调整后每股收益25.11美元;毛利率升到84.6%。同时,公司给出的下一季营收指引是490亿到510亿美元,继续明显高于市场原先预期。

推断:如果一家公司只是“多卖了一点货”,利润不会跳成这样。营收和毛利率一起往上冲,通常意味着供需关系已经变了,卖方开始更有话语权。

我的观点:这也是我不太愿意再把美光简单当成传统周期股的原因。以前大家说存储,第一反应是价格波动大、景气来得快去得也快;现在看,至少在AI这条线上,它越来越像“基础设施瓶颈的收费站”。

图卡1:美光Q3核心财务指标,来源 MarketWatch / Investopedia,2026-06-24

2. 再看结构:不是一条产品线发疯,是两条线一起抬价

事实:2026年6月25日的公开报道显示,美光这季DRAM收入约313亿美元,占总营收76%,同比增长343%;NAND收入约99亿美元,占比24%,同比增长361%。更关键的是,DRAM价格涨幅超过60%,NAND价格涨幅超过80%。

推断:这个结构很说明问题。AI需求带来的不是单点爆发,而是把整条存储栈都拽紧了。你可以把它理解成:以前大家抢的是显卡,现在大家开始连“内存座位”也要提前订。

我的观点:我觉得很多人低估了这一层。市场习惯把算力故事讲成“谁的GPU更强”,但一旦从训练走向更大规模部署和推理,内存容量、带宽、稳定供货和成本效率,都会变成非常现实的约束。台上还是GPU最亮,台下却可能是内存在决定节奏。

图卡2:DRAM与NAND收入结构,来源 MarketWatch,2026-06-25

3. 最值钱的信号,不在利润表,在长约里

事实:根据2026年6月25日的行业报道,美光已经签下16份战略客户协议,其中14份的最低累计合同收入大约是1000亿美元,相关押金和财务承诺约220亿美元。公司还判断,内存供需偏紧可能会持续到2027年,到2028年才有机会逐步缓和。

推断:这比一季财报更值得盯。因为财报可以是阶段性高景气,长约才更像客户用真金白银投票。客户愿意先交押金、先锁产能,说明他们怕的不是价格贵,而是到时候拿不到货。

我的观点:我会把这个变化理解成“商品属性在退,资源属性在上”。商品是今天贵明天便宜,资源是先把位置抢到再说。对AI产业链来说,这一步很重要,因为它意味着成本曲线和议价权可能要重新分配。

图卡3:长约与供需信号,来源Tom's Hardware,2026-06-25

4. 这份财报对普通观察者有什么用

我自己的体感是,这份财报最有用的地方,不是告诉你“美光还能不能追”,而是给了一个更稳的观察框架。

如果美光这种偏上游、偏基础资源的位置都还能继续提价、锁长约、扩利润,那说明这轮AI资本开支还没有真正降温;反过来,如果后面某个季度先松动的不是GPU,而是内存价格和长约条款,那往往也是景气开始降速的早信号。

所以我现在看美光,更像看一支温度计,而不是看一张彩票。它量的不是一家公司的短线涨跌,而是整个AI基础设施到底热到什么程度、热得还能持续多久。

图卡4:本文核心判断卡片

最后说一句风险

上面这些判断,建立在当前供需依旧偏紧、客户资本开支没有明显收缩的前提上。只要后面有两个变量反过来,故事就会改写:一个是大厂AI投资节奏降下来,另一个是新增产能爬坡比预期更快。到那时,今天最耀眼的利润弹性,也可能变回最典型的周期弹性。

来源

•MarketWatch,《Micron posts profit growth of more than 1,200%》,2026-06-24

•Investopedia,《Micron Stock Soars as Results Blow Past Wall Street Expectations Amid Booming AI Demand》,2026-06-24

•MarketWatch,《Micron's revenue jumped more than 300% for both major memory types》,2026-06-25

• Tom's Hardware,《Micron inks long-term supply agreements worth $100 billion - says it has no idea when RAM crisis will end》,2026-06-25

•MarketWatch,《Micron's stock momentum builds as the company inks a new Anthropic partnership》,2026-06-22

说明:文中标注“事实”的部分来自上述公开报道;“推断”是基于已核验数据做的逻辑延伸;“我的观点”属于个人判断。

仅供交流,不构成投资建议。