2026年为"十五五"开局之年,中国文旅市场以一份亮眼的数据答卷,开启新五年周期。国内消费端,内需潜力持续释放——文旅融合、冰雪经济、国潮消费等新兴热点竞相出圈,消费场景持续扩容;国际吸引端,入境免签"乘数效应"加速发酵,外国游客来华意愿显著增强。国内游与入境游双轮驱动下,一季度文旅市场整体呈现"稳中有进"态势。

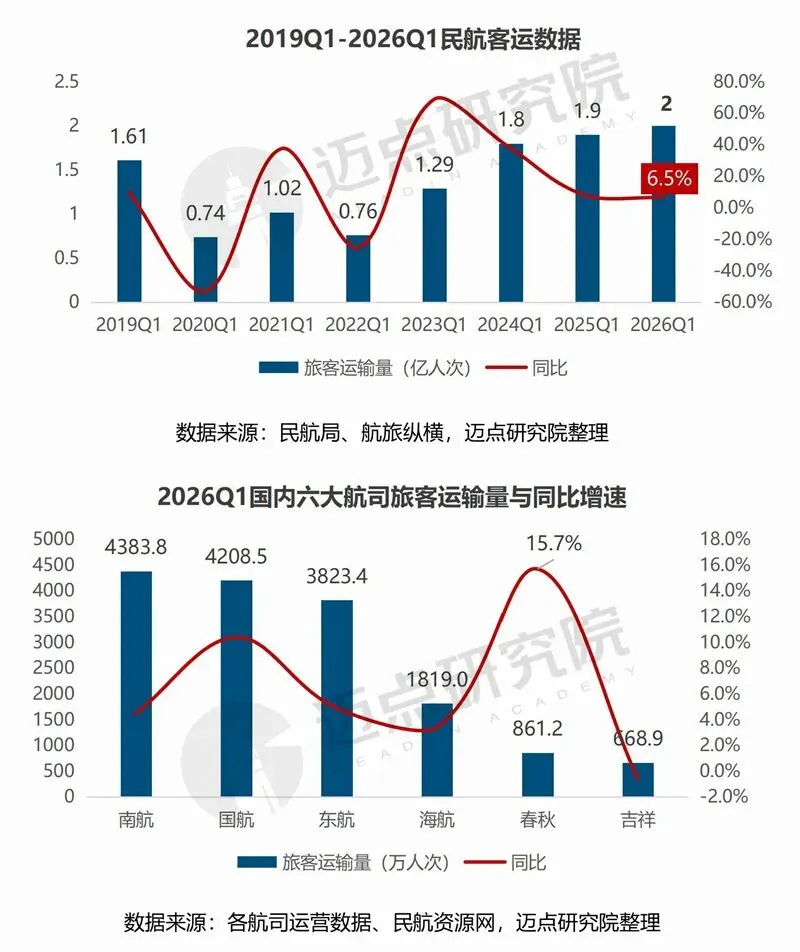

1.一季度主要客运交通数据:铁路客运高位运行,航空客运平稳增长

铁路旅客运输保持高位,旅客发送量突破11亿人次。据中国国家铁路集团数据,一季度全国铁路累计发送旅客11.33亿人次、同比增长5.5%,人次创新高。铁旅融合方面,推动“火车向着景区开”,积极适应旅客春季出游、踏青赏花需求,大力开行“熊猫专列”“津旅时光号”等各具特色的旅游列车,一季度全国铁路开行旅游列车627列,有力促进旅游经济、银发经济、冰雪经济发展。

航空客运平稳增长,春运驱动效应显著,共完成旅客运输量2.0亿人次。分航线结构看,国内航线完成1.8亿人次,同比增长6.1%;国际航线完成2081.9万人次,同比增长10.0%。国际航线增速高于国内,且受中东形势影响,西亚航线客运量大幅下降,中国至中亚、欧洲等航线旅客量和客座率均显著提高。此外,从航司看,一季度,国内六大航司合计完成旅客运输量约1.58亿人次,南方航空、中国国航、中国东航位列前三,占据市场主导地位。

2.一季度国内旅游数据:人次与花费总量均上升,但同比增速都回落,市场回归常态化与理性化

国内旅游接待人次情况:据文化和旅游部发布的数据显示,2026年一季度,国内居民出游人次19.01亿,比上年同期增加1.07亿,同比增长6.0%。其中,城镇居民国内出游人次14.03亿,同比增长6.5%;农村居民国内出游人次4.98亿,同比增长4.6%。

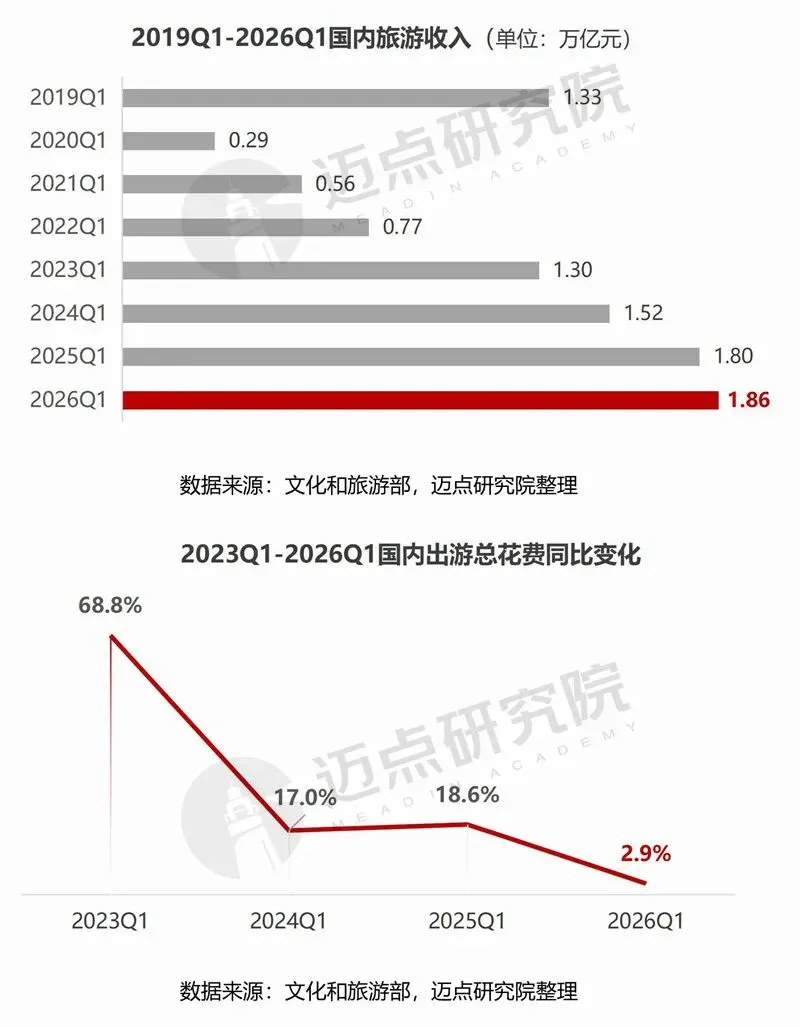

从2019年Q1-2026年Q1旅游接待人次情况对比可知:2026年一季度旅游人次创新高,攀升至19亿人次;但同比增速放缓,从2025年Q1同比增长26.4%回落至6%,表明旅游市场回归常态化,原有的低基数效应减弱,需求分层、结构优化特征凸显。

国内旅游花费情况:2026年一季度,国内居民出游总花费1.86万亿元,比上年同期增加0.05万亿元,同比增长2.9%。其中,城镇居民出游花费1.53万亿元,同比增长3.5%;农村居民出游花费0.32万亿元,同比增长0.4%。

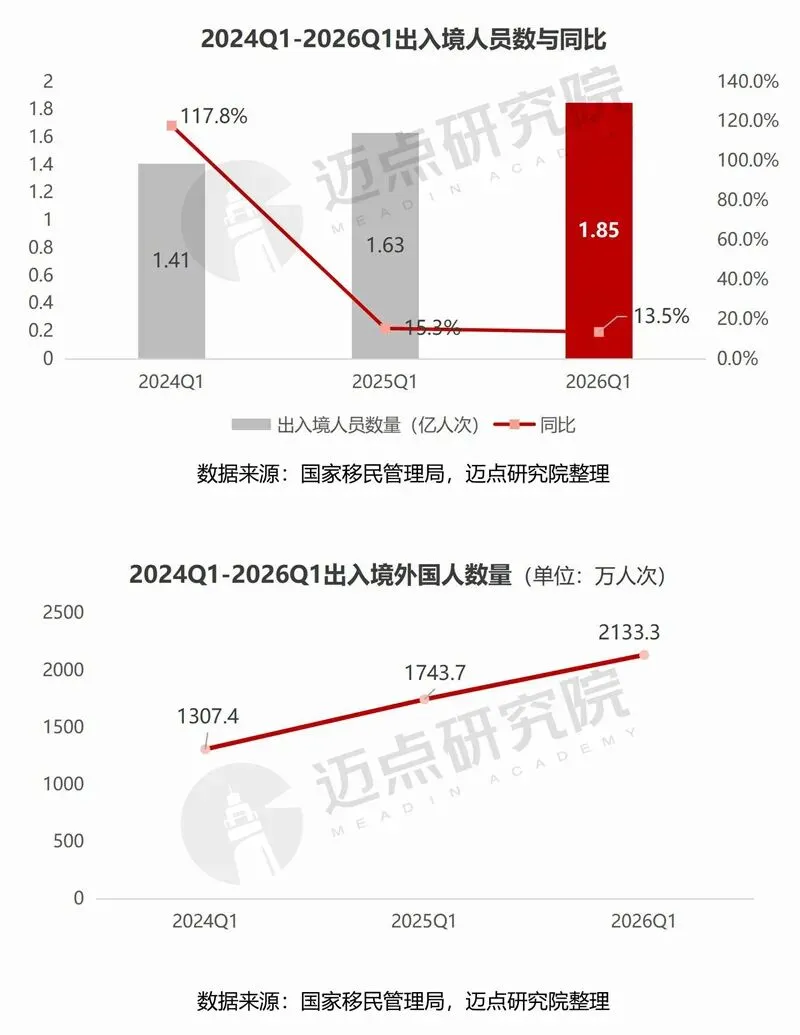

3.一季度出入境游情况:外国人出入境人次增长22.3%,中国的国际吸引力持续增强

市级层面,以丽江、上饶、西双版纳、泰安等重点旅游城市为代表,旅游人数与总花费保持稳健增长态势。以江西省上饶市为例,该市汇集了三青山、龟峰、婺源篁岭、望仙谷等多个知名景区,传统业态与新兴业态融合共进,旅游综合吸引力强、人流旺盛,一季度全市接待游客超6400万人次、实现旅游综合收入675.7亿元。

2026年Q1节假日旅游市场分析

1. 元旦假期旅游市场

2026年元旦假期,文旅消费活力持续释放,冰雪游、避寒游、跨年游人气旺盛。据文旅部数据,元旦假期3天,全国国内出游1.42亿人次,国内出游总花费847.89亿元。地方层面,江苏、广东、河南、浙江4省份接待人数均超1500万;浙江、湖南、上海、北京4省市旅游收入超百亿元;人均花费维度,浙江、湖南、北京、黑龙江、吉林、上海、海南7省人均花费超1000元。整体分析,游客流量东部强省引领、中西部分化;游客总花费,浙江省旅游“吸金”能力领先,为“高流量+高消费”的优质型标杆目的地;人均旅游花费整体与经济发展水平、旅游产品业态丰富度及品位呈正相关,如北京与上海一线城市的住宿餐饮溢价显著、海南国际旅游岛度假消费驱动、吉林和黑龙江冰雪经济及滑雪度假高客单、浙江及湖南高品质旅游与核心IP品牌溢价。

2026年元旦假期旅游市场结构性判断:一是冰雪经济持续溢价,已形成稳定高消费客群。如哈尔滨、长白山、松花湖等目的地已建立起冬季高端度假产品体系,季节性红利充分释放。冰雪旅游从"观冰赏雪"向"滑雪度假"的升级趋势明显。二是长三角"量价双高",一体化放大消费效应,浙江省与上海市合计旅游收入314.4亿元,占17省总量的22%,该区域的人口密度与经济密度叠加,对文旅消费产生支撑与放大效应。三是中西部突围路径分化。湖南走"精品IP+高消费"路线、云南走"流量+体验消费"路线,已见成效;而河南仍在"大流量薄收益"阶段;山西、内蒙、新疆、宁夏等游客量与花费都有待进一步提升。

2. 春节假期旅游市场

2026年春节被誉为“史上超长春节假期”,共放假9天,全国文化和旅游市场延续强劲复苏与增长势头。据文化和旅游部数据中心测算,春节假期全国国内出游5.96亿人次,较2025年春节假期8天增加0.95亿人次;国内出游总花费8034.83亿元,较2025年春节假期8天增加1264.81亿元。假日游客人数和旅游花费均创历史新高,全国文化和旅游市场平稳有序。

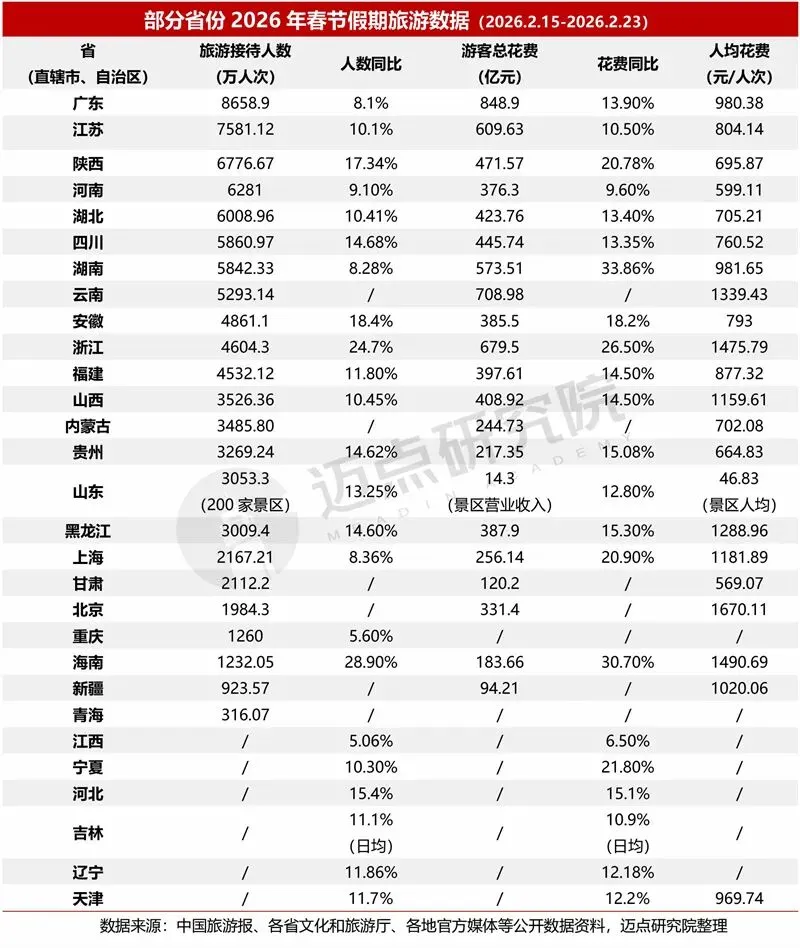

各省份表现,据迈点研究院统计整理,有29个省份发布春节假期旅游数据:旅游接待人数维度,广东省以8658.9万人次引领、人气旺盛,位居首位;江苏省紧随其后,接待游客7581.12万人次;陕西、河南、湖北游客人流集聚,亦表现优异,接待游客均超过6000万人次。游客总花费维度,广东省春节文旅“吸金”能力领先,春节假期实现旅游收入848.9亿元,与其产品供给的精细化、文旅体验的沉浸化密切相关,拉长了游客停留时间、增加了游客文旅消费的场景;云南、浙江、江苏、湖南这4个省份的文旅创收能力亦表现优良,春节假期游客总花费均超500亿元,且均为南方省份。

各省春节假期旅游人数增速方面,浙江省与海南省接待人数同比增速超20%,领跑各省份;其次,安徽、陕西、四川、贵州、黑龙江、河北等增速亦明显,呈“两位数”增长。游客总花费增速维度,湖南(33.86%)、海南(30.7%)位居前列,以海南为例,免签政策持续发力、旅游产品不断创新(假日期间精心策划200多项文旅体活动、推出40余个旅游新项目),整体带动游客消费的同比增幅显著;此外,浙江、陕西、宁夏、上海四省市亦保持超20%的增速,其文旅消费活力提升、消费潜力释放。

人均花费层面,超1000元的省份包括云南、浙江、山西、黑龙江、上海、北京、海南和新疆自治区。其核心逻辑不在"人多",而在"人留得久、花得深"。从内在驱动看,大致可分为三类路径:第一类是以北京、上海、浙江为代表的高消费基底型——依托发达的城市消费生态、高端住宿餐饮集群和优质文化供给,游客单次消费天然偏高;第二类是以海南、云南、新疆为代表的远距离资源稀缺型——目的地不可替代性强、交通成本高、游客停留时间长,为典型的"一次出行、深度消费"模式;第三类是以黑龙江、山西为代表的季节性/主题性拉动型——黑龙江凭借冰雪旅游旺季的强溢价能力,山西则依靠“产品多元+科技赋能+文化增效+体验升级”,拉高综合消费。对于其他省份的启示:一是培育具有不可替代性的核心吸引物,让游客"不得不来、来了不愿走";二是推动供给端从"门票经济"向"场景消费"转型,,围绕住宿升级、夜游经济、在地文化体验和特色餐饮等环节构建完善的二次消费链条,让人次增长真正转化为收入增长。

旅游市场发展总结与趋势研判

回顾对比2023-2026年各年份一季度国内旅游市场数据,“总量增长、增速放缓”特征凸显,标志着疫后补偿性出游红利基本出清,市场从"恢复性快跑"切换至"常态化慢走"阶段,且花费增速(2.9%)低于人次增速(6.0%),"增量不增收"的结构性矛盾正从短期扰动演变为中长期挑战。未来,旅游市场增长动力将从规模扩张转向人均消费挖潜,倒逼供给侧从“拼流量”转向"拼客单价、拼复购率"。

进入二季度,清明、"五一"、端午三大假期密集叠加,假日文旅市场延续高景气运行。从需求侧看,红色文旅持续升温,研学旅行与红色教育深度融合;春日经济多元绽放,赏花踏青、露营徒步、乡村微度假等主题游热度攀升;二三线城市与县域目的地加速崛起,"反向旅游""平替目的地"成为消费新风尚;赛事经济全面引爆,"赛事+文旅+民俗"的融合模式带动赛事举办地客流与消费双增长;民俗文化体验型消费需求旺盛,非遗展演、国风市集等沉浸式场景成为吸引游客的核心抓手。

与此同时,“5.19中国旅游日”、“文化和自然遗产日”等特色节日期间,全国多地推出门票减免、惠民消费券、文旅消费季等系列促消费活动,有效激活大众出游意愿,拉动景区客流、餐饮住宿及文旅消费整体回暖,持续释放行业发展活力。

政策端持续释放利好信号。《关于推进服务业扩能提质的意见》提出"创新文旅体服务模式",《关于加快"人工智能+消费"发展的实施意见》明确"发展人工智能+文化旅游",将有利于优化文旅服务供给结构、培育智能化及体验式新消费场景、推动文旅产业链数字化升级。在政策引导与技术赋能的双重驱动下,文旅消费场景的创新空间进一步打开。

综合假日效应集中释放、消费信心稳步修复、政策红利持续传导等多重因素研判,二季度国内旅游人次及旅游收入有望实现稳步增长,文旅市场整体将呈现"量价齐升、结构优化"的发展态势,上半年文旅行业复苏向好的基本面将进一步夯实。