(点击查找星球报告?)

摘要

报告类型:工业制造业、产业

关键词

USMCA、美墨加、近岸外包、AI 产业、制造业回流、能源贸易、通胀利率、CFIUS、产业补贴、跨境供应链、区域经贸协同

研究概述

本报告围绕美国、加拿大、墨西哥北美三国经贸格局展开深度分析,依托 2015-2025 十年贸易数据,解读 USMCA 协定对区域产业、关税、原产地规则的重塑作用。报告拆解农业、制造、能源、AI、服务业五大产业协同现状,分析各国通胀、利率、就业宏观基本面;梳理《芯片与科学法案》《通胀削减法案》、加拿大创新基金等产业扶持政策,同时剖析 CFIUS 投资审查、双边贸易争端、墨西哥近岸机遇,为中国出海企业提供北美供应链布局、合规风控、区域市场落地完整策略。

研究要点

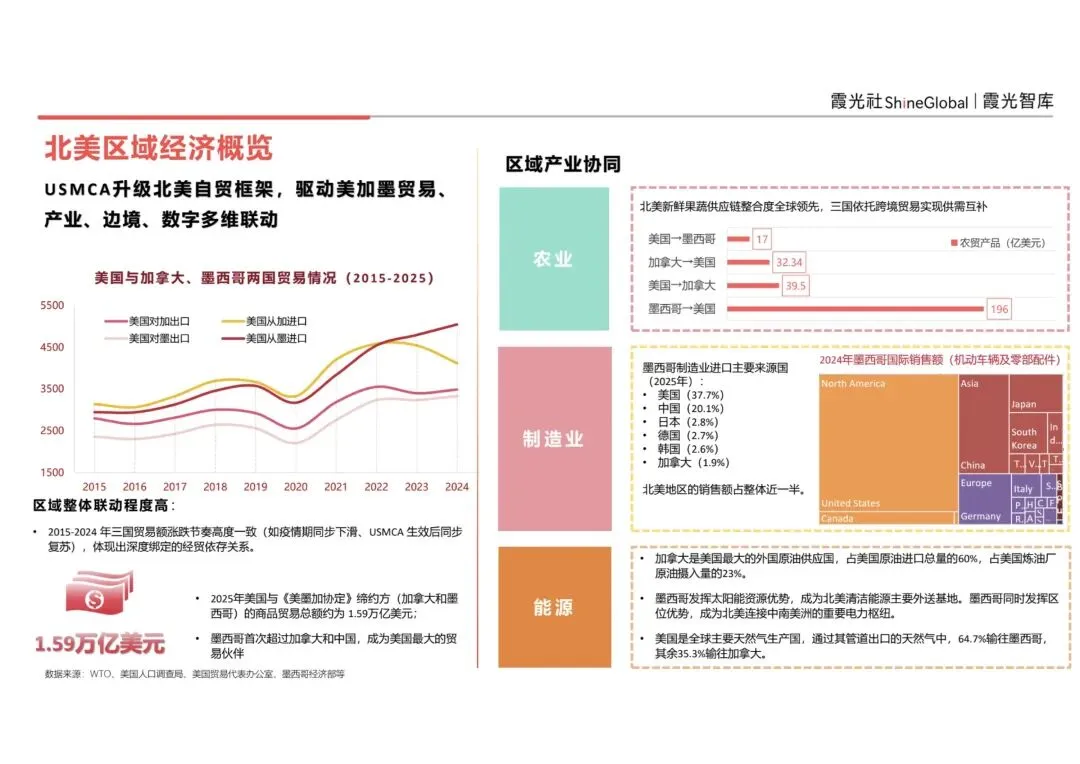

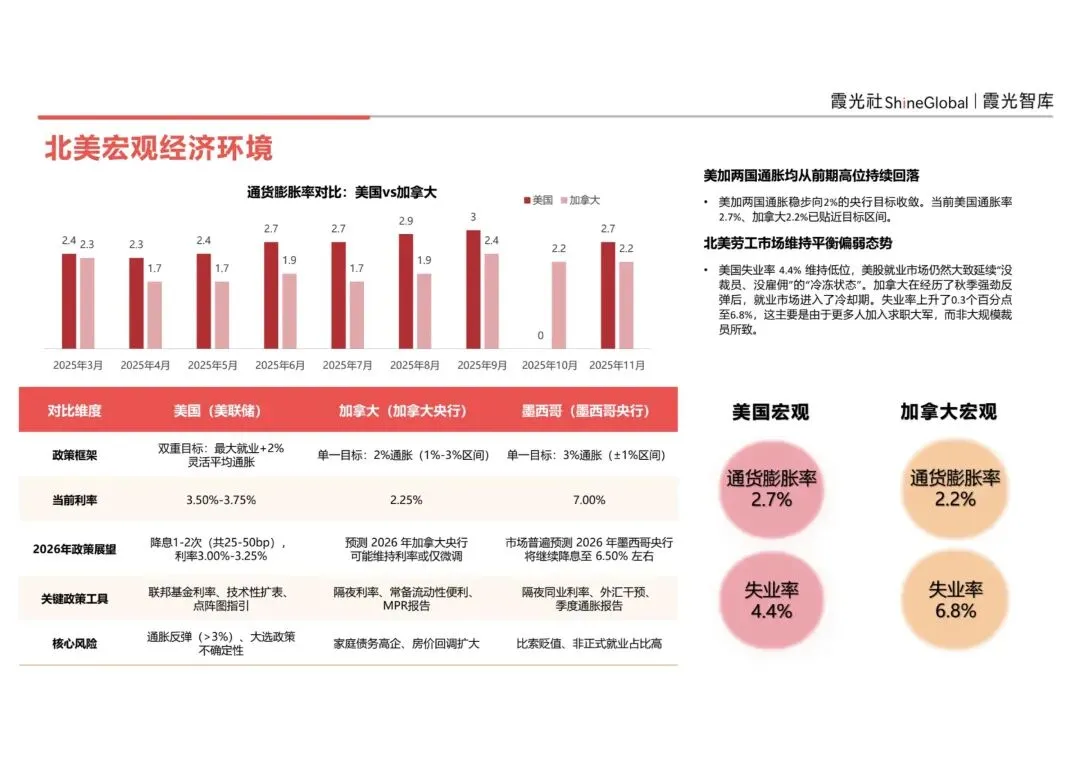

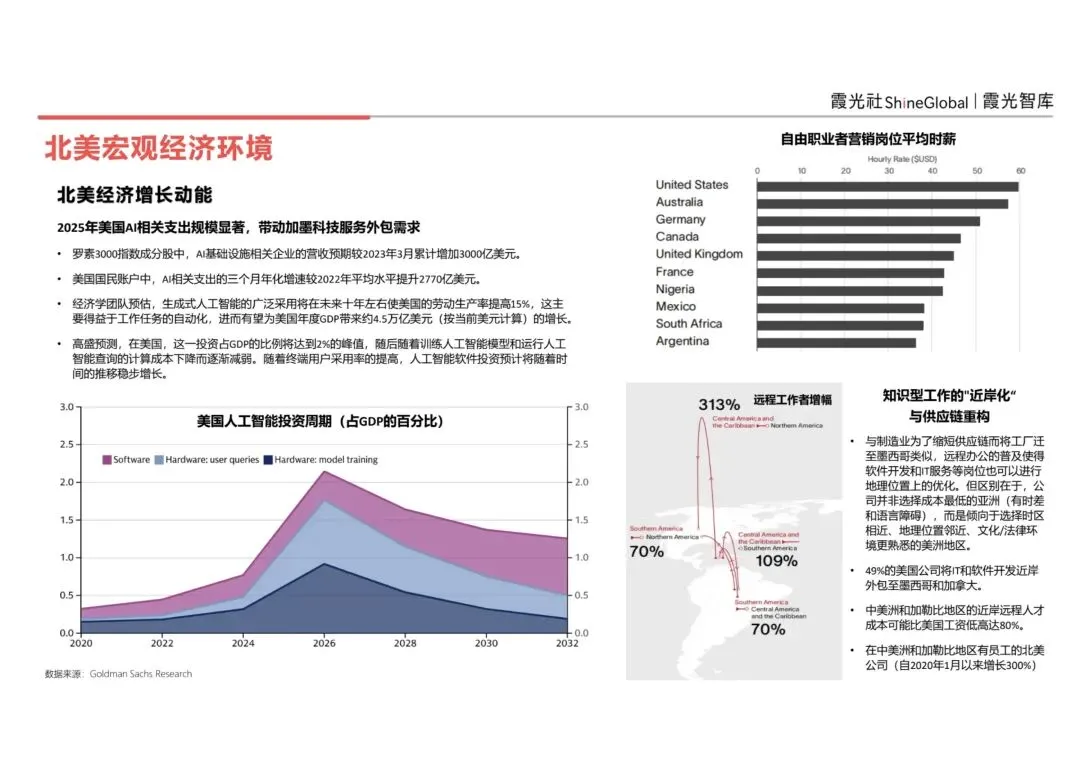

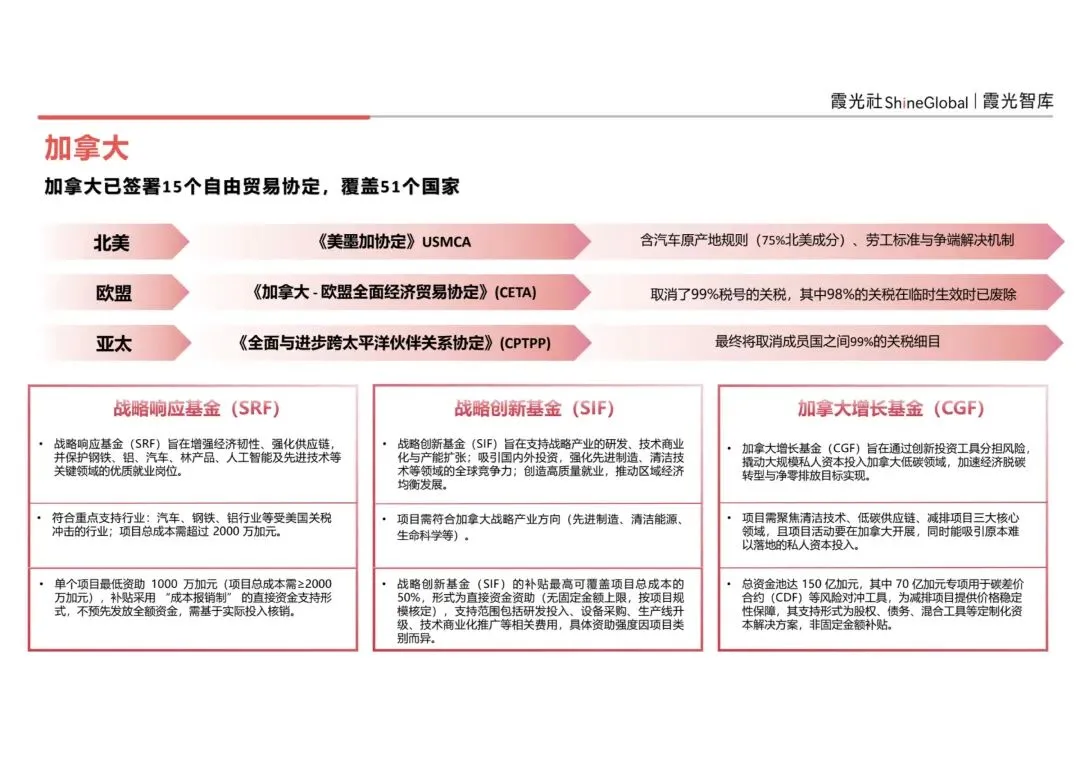

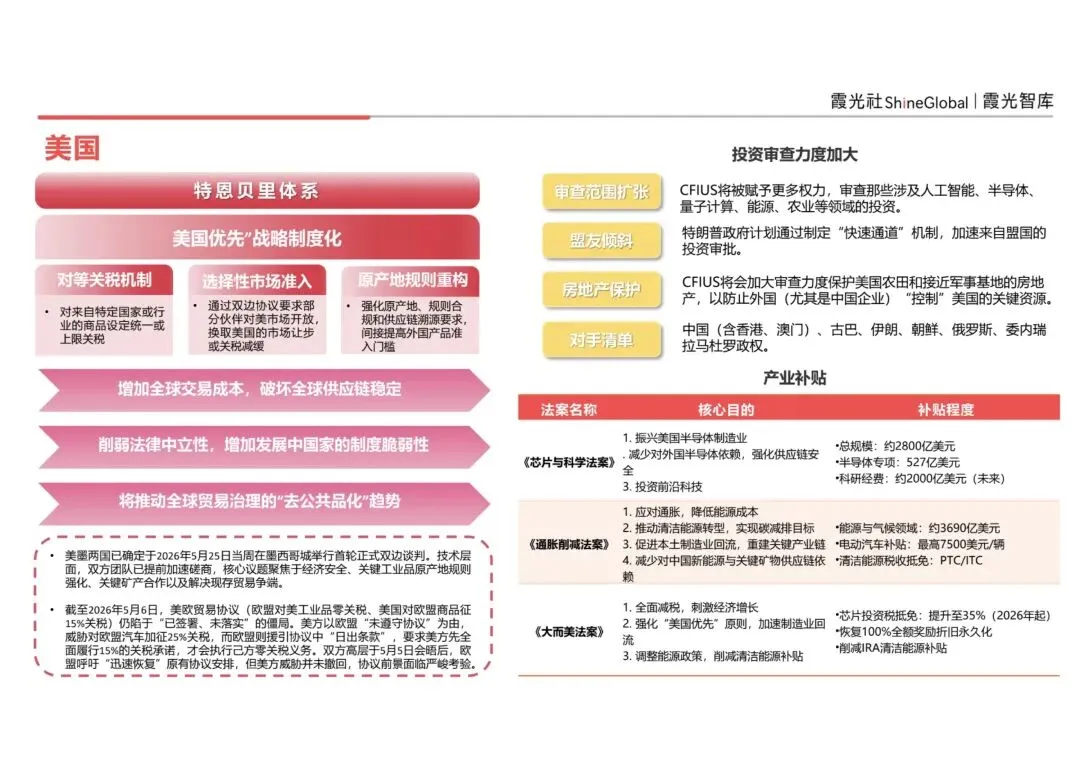

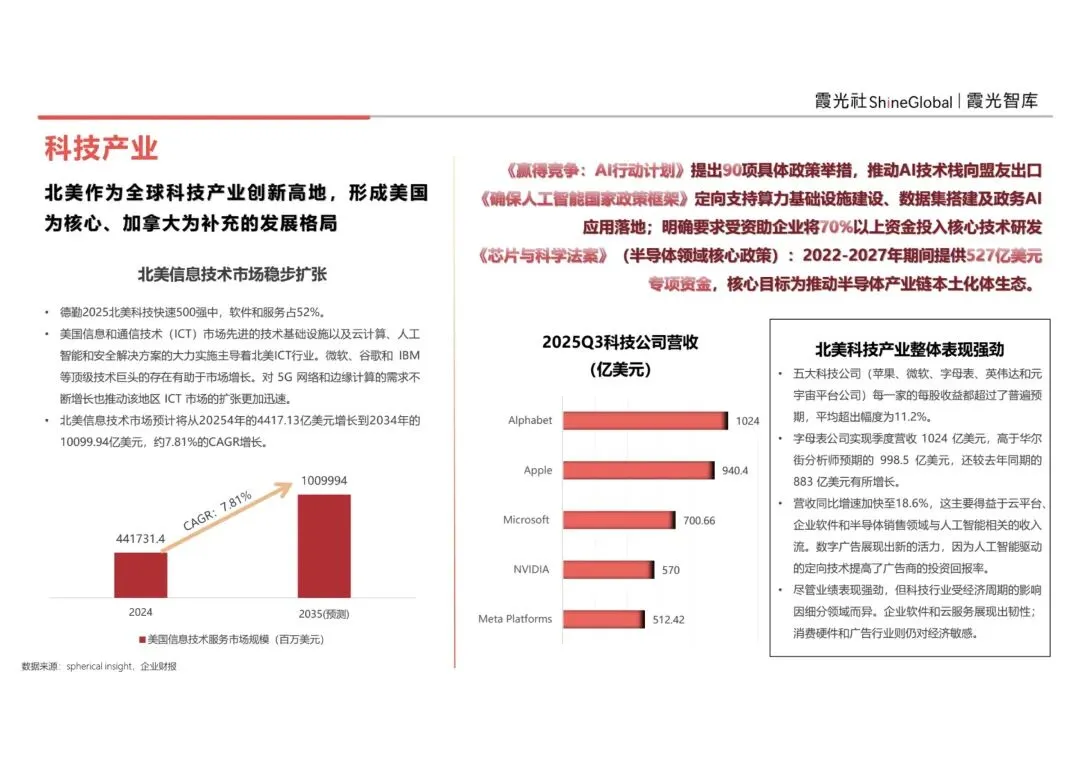

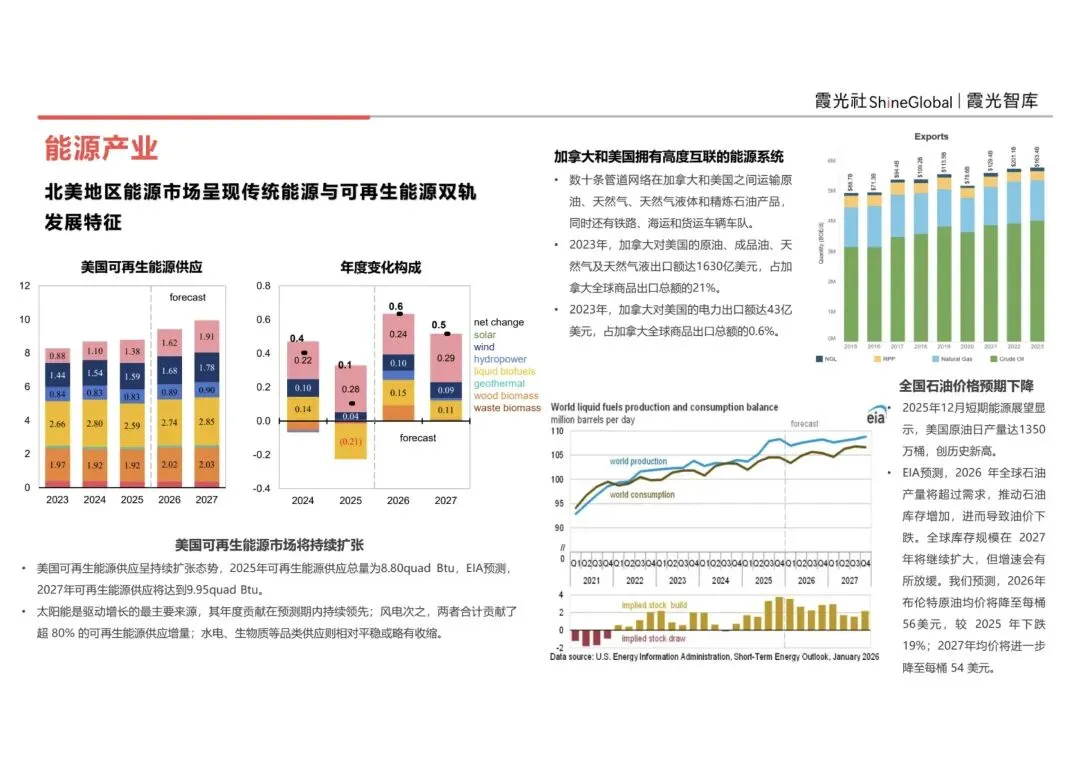

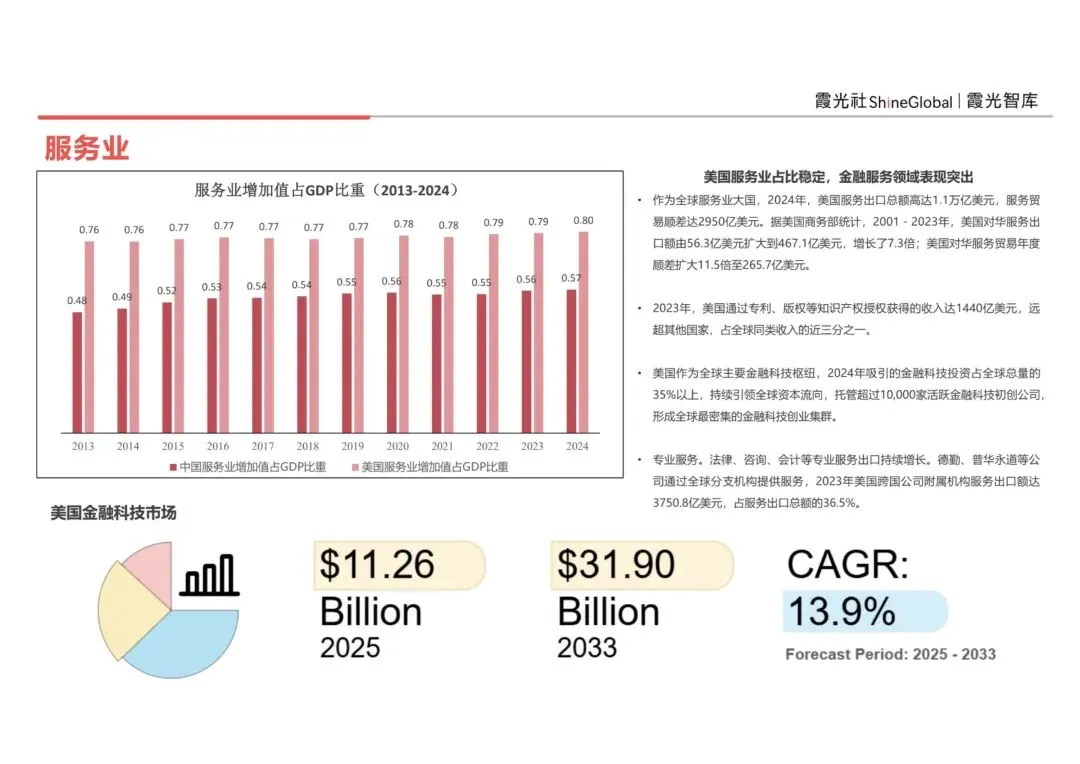

USMCA 重塑北美一体化经贸体系,三国贸易深度绑定。2025 年美加墨商品贸易总额达 1.59 万亿美元,墨西哥超越中国、加拿大成为美国第一大贸易伙伴。协定设置 75% 汽车北美原产地比例、劳工标准、环保条款,倒逼全球车企调整供应链;区域内果蔬、原油、天然气跨境流通高度成熟,加拿大为美国最大原油供应国,墨西哥依托光伏成为北美清洁能源枢纽,三国能源、农产品跨境管道、物流网络互联互通,形成闭环供需体系。 美国 AI 投入爆发,带动近岸 IT 外包需求大幅上涨。高盛预测生成式 AI 十年将拉动美国 GDP 增长 4.5 万亿美元,软件、硬件 AI 投资占 GDP 比重持续上行。美国企业出于时区、文化、合规考量,49% 将 IT、软件开发业务外包至墨西哥、加拿大,中美洲远程人力成本最高较美国低 80%,近岸数字服务产业三年增长 300%,形成继制造业之后新一轮供应链转移浪潮,为出海科技服务商提供增量空间。 各国货币政策分化,通胀持续回落但宏观风险仍存。2025 年末美国通胀 2.7%、加拿大 2.2%,逐步向 2% 政策目标收敛;美联储 2026 年预计降息 1-2 次,加拿大维持利率微调,墨西哥维持 7% 高利率对冲比索贬值。美国就业市场呈 “不裁员、不扩招” 冷冻状态,加拿大失业率升至 6.8%,墨西哥非正式就业占比偏高,高债务、大选政策波动、汇率贬值是区域长期宏观不确定性来源。 美欧、美加政策分化,本土产业补贴壁垒抬高准入门槛。美国《芯片法案》提供 527 亿半导体补贴、IRA 配套高额新能源车税收抵免,同步收紧 CFIUS 审查,重点限制中资投资 AI、矿产、农田;加拿大设立 SRF、SIF 多类产业基金,扶持汽车、钢铁、清洁能源;美欧工业品关税协议陷入执行僵局,贸易摩擦持续,各国原产地、环保、劳工规则持续收紧,中国企业出口、海外建厂合规成本显著提升。 墨西哥成北美布局核心支点,三角供应链模式成最优解。依托 USMCA 零关税优势,墨西哥北部是建厂优选区域,美的、海信、海辰储能均采用 “中国研发 + 墨西哥组装 + 北美销售” 模式,规避高额对华关税。企业需严格遵守原产地规则、本地劳工法规,配套海外仓、本地售后;中长期需警惕 2026 年 USMCA 复审收紧条款风险,同步布局美、墨双生产基地分散政策冲击。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告