一、投资摘要(Executive Summary)

2026年6月26日,国家能源局局长王宏志在国新办发布会上明确"十五五"(2026-2030)能源重点项目和新业态投资总规模超过20万亿元,同日《新型能源体系建设"十五五"规划》正式印发。这是继"十四五"国家电网2.4万亿投资后,能源领域最大规模的政策驱动型投资周期。

核心结论:本轮20万亿投资围绕"四基地+分布式"五大增长板块展开,我们梳理出七大确定性最高的投资主线:水电/雅下工程、特高压/新型电网、沿海核电、海上风电、沙戈荒新能源基地、充电设施网络、氢能/光热/零碳园区。其中,电网/特高压和核电的业绩确定性和估值性价比最优。

变异认知(Variant Perception):市场普遍将本轮政策简单类比2020年"新基建"炒作,但我们认为有三个被低估的结构性差异——①"算电协同"首次写入规划,AI算力中心与绿色电力耦合带来电网设备新增量;②新型电网明确为社会"六张网"之一,投资级别从部门级跃升至国家战略级;③油气"全国一张网"和水风光一体化首次并列提出,意味着管网和储能中间环节的超预期扩容。

行动建议:超配 电网设备/特高压 · 超配 核电运营/设备 · 标配 水电龙头 · 标配 海上风电 · 观察 氢能/光热(等待订单兑现)

二、政策框架与市场规模测算

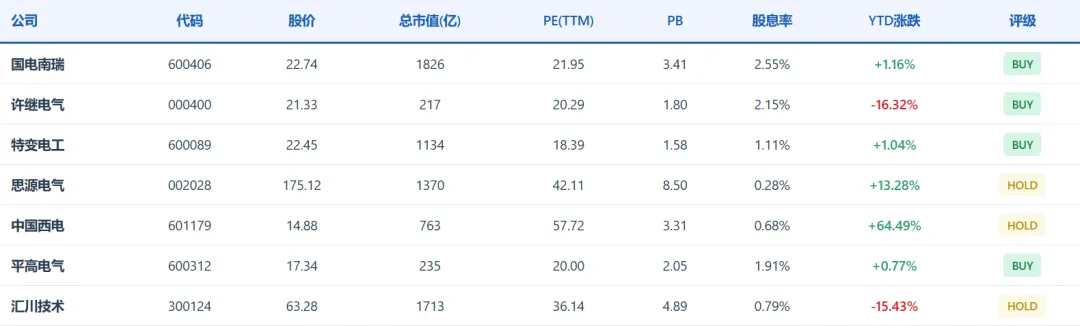

三、主线一:新型电网/特高压 ⭐⭐⭐⭐⭐(确定性最高)

政策原文:"统筹推进新型电网等基础设施建设"、"加强西电东送、西气东输等能源输送大动脉建设"、"新型电网是社会高度关注的'六张网'之一"、"加强算电协同发展"。

核心逻辑:新能源装机从42%提升至50%+,西部"沙戈荒"基地大量绿电需要输送到东部负荷中心,特高压直流线路是唯一可行方案。叠加AI算力中心对稳定绿色电力的刚性需求,"算电协同"首次上升到规划层面,电力设备行业迎来"电网升级+算力配套"双驱动。

估值锚点:"十四五"国网投资2.4万亿,"十五五"国网+南网合计预计超5万亿(翻倍),年均1万亿。

四、主线二:沿海核电 ⭐⭐⭐⭐⭐(确定性最高)

政策原文:"积极安全有序推进沿海核电建设"。

核心逻辑:核电是唯一可24小时稳定供电的清洁基荷能源。"十五五"预计年核准8-10台机组(vs "十四五"年均6-8台),单台投资约200亿,五年总投资超8000亿。中国核电和中国广核作为双寡头,运营+在建双重受益。

五、主线三:水电/雅下工程 ⭐⭐⭐⭐

政策原文:"高质量推进雅下水电等重大项目"、"水风光一体化基地"。

核心逻辑:雅鲁藏布江下游水电开发是"十五五"标志性工程,装机规模预计约6000万千瓦(相当于3个三峡),总投资超1万亿。建设周期长(10年+),但前期勘察设计、施工设备和电力设备订单已在路上。

核心推荐:中国电建(水电建设绝对龙头,PE仅8.8倍破净,雅下工程核心受益)、长江电力(水电运营龙头,高股息防御+乌白注入增长)。

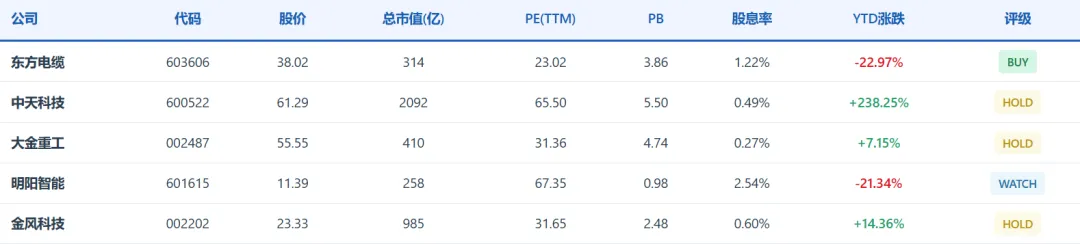

六、主线四:海上风电基地 ⭐⭐⭐⭐

政策原文:"建设海上风电基地"、"水风光一体化基地"。

核心逻辑:海风是沿海经济大省(广东、江苏、山东、浙江)能源转型的最优解。十五五预计海风新增装机60-80GW,总投资超2万亿。海底电缆和海风塔筒/管桩壁垒高、格局好。

核心推荐:东方电缆(海缆双寡头之一,PE仅23倍,回撤充分后性价比凸显)。中天科技估值偏高,明阳智能风机价格战压力未消。

七、主线五:沙戈荒新能源基地 ⭐⭐⭐⭐

政策原文:"建设'沙戈荒'新能源基地"、"水风光一体化基地"。

核心逻辑:沙漠、戈壁、荒漠地区大型风光基地是新增装机主战场。十五五预计新增风光装机超1500GW,对应投资超3万亿。但需注意光伏组件价格战和产能过剩压制盈利。

核心推荐:阳光电源(逆变器+储能双龙头,PE 26倍具备性价比)。组件和硅料环节推荐等待行业出清信号。

八、主线六:充电设施网络 ⭐⭐⭐⭐

政策原文:"推动电动汽车充电设施网络提质升级"。

核心推荐:宁德时代(电池绝对龙头+储能+换电,PE仅22倍性价比突出)。充电桩运营环节特锐德估值已高。

九、主线七:氢能/光热/零碳园区 ⭐⭐⭐

政策原文:"布局建设风光氢氨醇一体化基地,建设光热发电工程,推进绿电直连和智能微电网发展,建成一批零碳园区"。

氢能和光热处于产业化早期,目前多数标的尚未盈利或估值虚高,建议观察等待政策落地和订单兑现。零碳园区关注南网能源(003035)等综合能源服务商。

十、关键催化剂时间轴(Catalyst Calendar)

2026年6月26日 ✅

《新型能源体系建设"十五五"规划》正式印发

20万亿投资框架明确,七大方向公布,市场首日反应积极。

2026年Q3(预期7-9月)

各细分领域专项规划陆续发布

预计电网、核电、海风、氢能等专项规划陆续出台,将给出更具体的装机目标和投资额。

2026年Q4(预期10-12月)

国网/南网"十五五"投资规划

两网公司发布"十五五"电网投资规划,是电网设备板块最大催化剂。预计总投资5万亿+。

2027年H1

核电新机组核准 + 雅下工程可研批复

年度首批核电项目核准(预计8-10台)。雅下水电可研报告有望获批,正式进入建设阶段。

2027-2028年

特高压直流线路集中核准+开工

沙戈荒基地外送通道进入密集核准期,特高压设备招标高峰到来。

2028-2030年

海风抢装潮 + 充电设施大规模升级

海风进入"抢装"周期(为2030年目标冲刺),充电设施网络提质升级大规模落地。

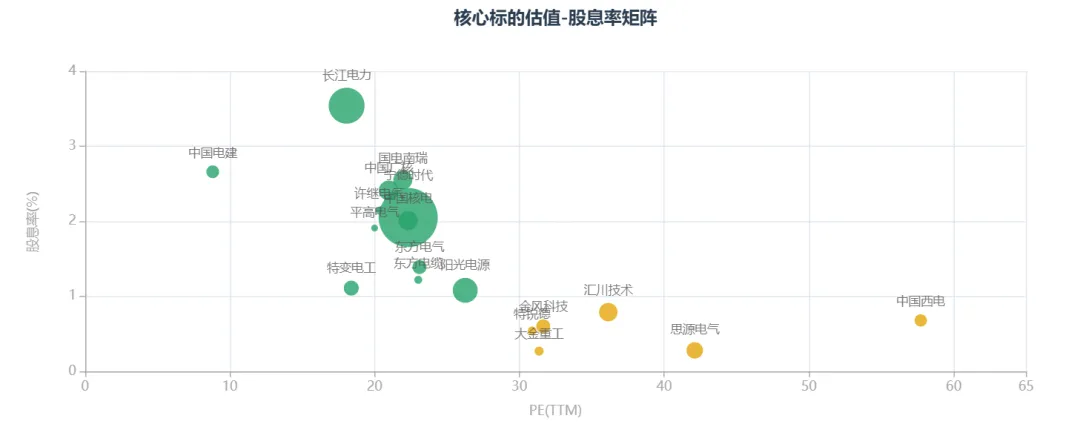

十一、核心标的估值对比

十二、风险提示

? 政策执行不及预期

20万亿为五年总量规划,年度落地节奏可能受地方政府财力、土地环评等因素制约。

? 产能过剩与价格战

光伏组件、储能电池、风机等环节产能严重过剩,政策利好可能无法转化为业绩改善。

? 电力市场化改革不确定性

新能源上网电价市场化可能压低运营商回报率,影响项目IRR和投资积极性。

? 地缘政治与供应链风险

关键矿产(锂、钴、稀土)进口依赖度较高,地缘冲突可能推高原材料成本。

?核电安全与公众接受度

核电审批虽加速,但安全事件可能引发政策急刹车,是板块最大的"黑天鹅"。

?利率与估值压力

电力股(尤其水电/核电)对利率敏感,若长端利率上行将压缩DCF估值。

十三、总结与策略建议

? 核心组合建议

⏱️ 节奏建议

Q3 2026(当前→布局期):电网设备、核电运营——专项规划出台前,估值仍在合理区间,逢低建仓。

Q4 2026(催化密集期):两网投资规划发布前后——电网设备板块最强催化剂,持仓待涨。

2027 H1(业绩验证期):关注Q1季报订单和营收增速验证,加仓兑现超预期的标的。

2028-2030(收获期):海风抢装+核电投产+充电设施升级,业绩集中释放。

由于微信系统改版,点上关注,并设为星标,这样就能第一时间收到文章推送。

免责声明

本报告基于公开信息制作,仅供参考,不构成任何个人投资建议。报告中所涉及的评级、目标价、盈利预测均为基于公开信息的分析和推演,不代表未来实际表现。报告中引用的数据来源包括:东方财富网、同花顺、证券之星、雪球、新浪财经、公司公告等公开渠道。部分财务数据可能因发布时间差异存在滞后性。投资者应当基于自身的风险承受能力和投资目标独立做出投资决策。股市有风险,投资需谨慎。

报告生成时间:2026年6月26日 | 数据截止日期:2026年6月26日(部分数据可能为前一交易日收盘数据)