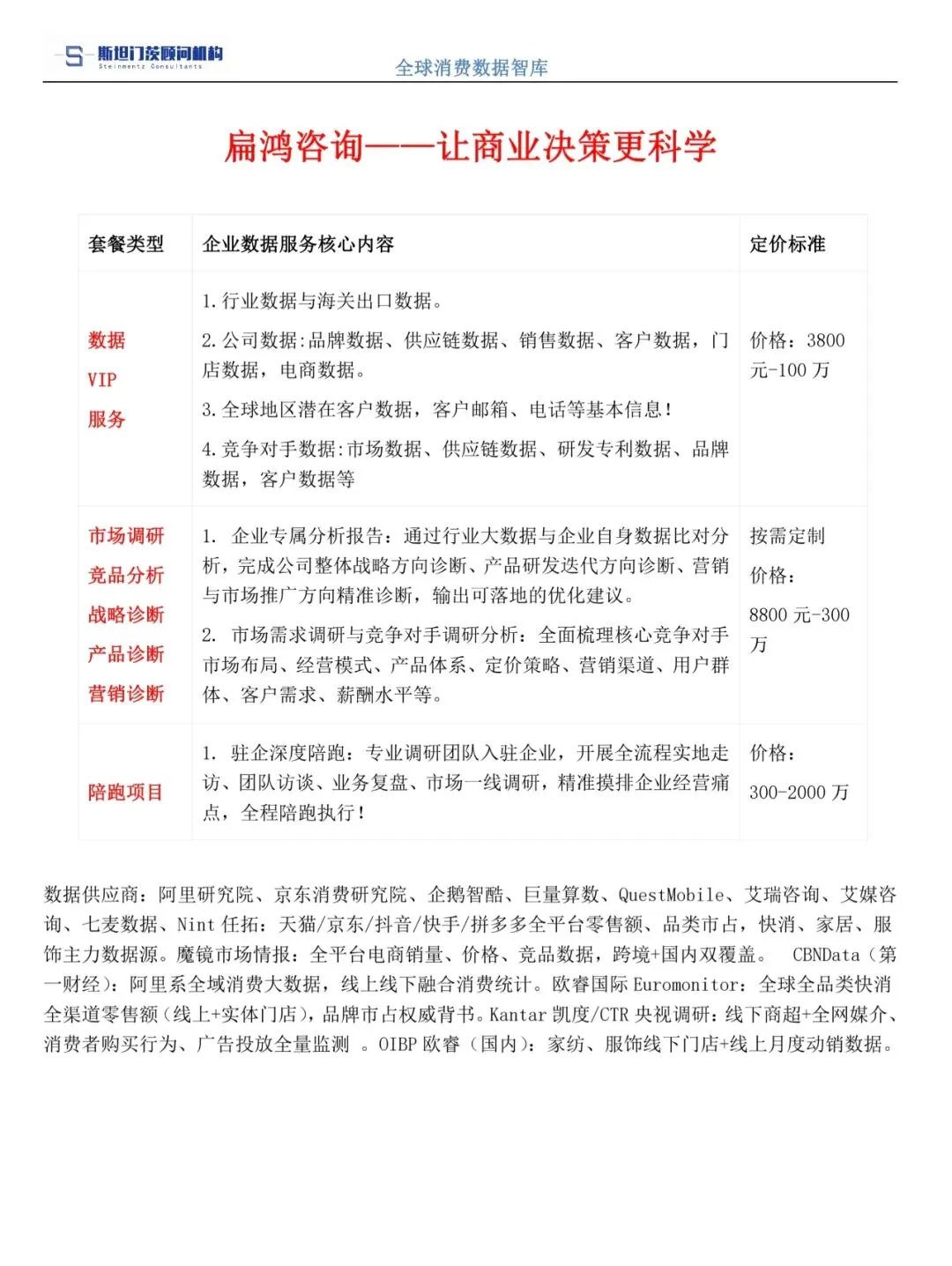

2026 年中国家居家纺行业发展趋势报告

(全屋定制、软体家居、家纺)

报告时间:2026 年 6 月

报告编号:【2026-JJ-015】

数据来源:中国家具协会、中国家纺行业协会、商务部、奥维云网、中研普华、博研咨询、家居家纺行业上市公司公开财报

一、行业整体发展概况

2026 年中国家居行业整体市场规模预计达 2.8 万亿元,五年复合增长率约 5.8%,行业从地产驱动的增量时代全面进入存量更新时代。其中家具行业规模约 8800 亿元,同比增长 4.3%;家纺行业规模约 3320 亿元,同比增长 4.2%,整体保持稳健增长态势。

需求结构发生根本性变化:新房交付带来的增量需求占比持续下降,存量房翻新、二手房装修、局部改造成为需求主力,占比超 60%。保障性住房建设与老旧小区改造提供了重要的结构性支撑,老旧小区改造衍生出约 800 亿元增量市场。

品类表现分化:定制家居增速放缓至 5%-8%,整家定制成为主流方向;软体家居中功能沙发、智能床垫增速领先;家纺行业从基础床品向场景化、功能化升级。行业集中度持续提升,头部企业凭借品牌、供应链与渠道优势收割份额。

二、核心发展趋势洞察

(一)整家定制深化,从单品向空间解决方案升级

定制家居行业从单柜定制、全屋定制向 “整家定制” 全面进化,门墙柜一体化订单占比突破 40%,消费者倾向于一站式搞定全屋装修,实现风格统一、预算可控、交付省心。

头部品牌纷纷推出整家套餐,覆盖定制柜、成品家具、软装、家电等全品类,构建 “大家居” 生态。竞争维度从板材、五金等基础参数,转向空间设计能力、供应链整合能力与交付能力。部分头部品牌进一步升级为 “健康人居解决方案”,提供从检测、设计、施工到治理的全链条服务。

(二)存量时代主导,旧房翻新与局部改造爆发

新房市场持续低迷背景下,存量房翻新成为行业最大基本盘。消费者装修周期缩短,局部改造、焕新需求快速增长,厨房翻新、卫生间改造、墙面刷新等轻装修业务增速显著高于全屋装修。

适老化改造是重要增量赛道,老龄化加速催生大量适老化家居需求:防滑地板、扶手、适老化卫浴、可升降家具等产品需求增长。银发群体对安全、便捷、健康的家居需求持续释放,成为细分蓝海。

(三)健康化与智能化融合,产品功能升级

健康与智能是家居产品升级的两大核心方向,且呈现融合趋势。健康方面,抗菌防螨、无醛添加、环保材质成为标配,消费者对材质环保性、空气质量、睡眠健康的关注度显著提升,推动功能家纺、健康家具快速增长。

智能方面,智能家居市场规模超 1.2 万亿元,智能床、智能沙发、智能窗帘等单品快速普及,并向全屋智能生态演进。家纺产品加速向 “智能终端” 升级,内置柔性传感器的 AI 智慧睡眠系统可监测睡眠数据、自动调节温度硬度,与全屋智能联动,成为中高端家庭新标配。

(四)渠道与供应链重构,出海提速

渠道端,传统家居卖场流量下滑,整装渠道、家装设计师渠道占比提升,流量入口前置。线上内容种草 + 线下体验交付的模式成为主流,直播电商、短视频在家具家纺销售中的占比持续提升。

供应链端,智能制造与柔性生产普及,数字化工厂、AI 排产大幅提升生产效率与交付精度。出海方面,中国家居家纺出口韧性强劲,东南亚、中东等新兴市场增长显著,品牌从代工贴牌向自主品牌出海升级,输出产品与生活方式。

三、行业挑战与未来展望

行业核心挑战在于地产下行导致增量需求疲软、产能过剩与同质化竞争。传统成品家具与低端定制价格战激烈,企业利润承压。交付能力与服务能力参差不齐,影响消费者体验。

展望 2026 年,整家一体化、存量翻新、健康智能化、品牌出海是行业四大主线。具备全品类整合能力、交付服务能力与数字化运营能力的头部企业将持续扩大优势。行业整体从 “地产后周期” 走向 “消费属性”,围绕消费者生活方式升级的产品与服务将获得长期增长动力。

企业管理顾问答疑:季老师15240599391