观点

◾ “十五五”规划将科技创新作为培育新质生产力、驱动经济高质量发展的核心抓手,聚焦高端芯片、先进制造、生物医药、新能源、数字经济等重点科技领域,推动产业规模化落地与产能升级。科技型企业作为政策落地的核心载体,其投资行为、生产经营与价值创造,对GDP增长形成直接且关键的拉动作用。本报告立足宏观层面,构建分析框架:一方面通过两套核算方法,测算科技企业对GDP的实际拉动效果;另一方面从融资、资金投向、产能库存三大维度,研判企业扩产动能的可持续性。

◾科技企业对GDP 拉动多维且可持续,资本形成与价值创造双轮驱动。

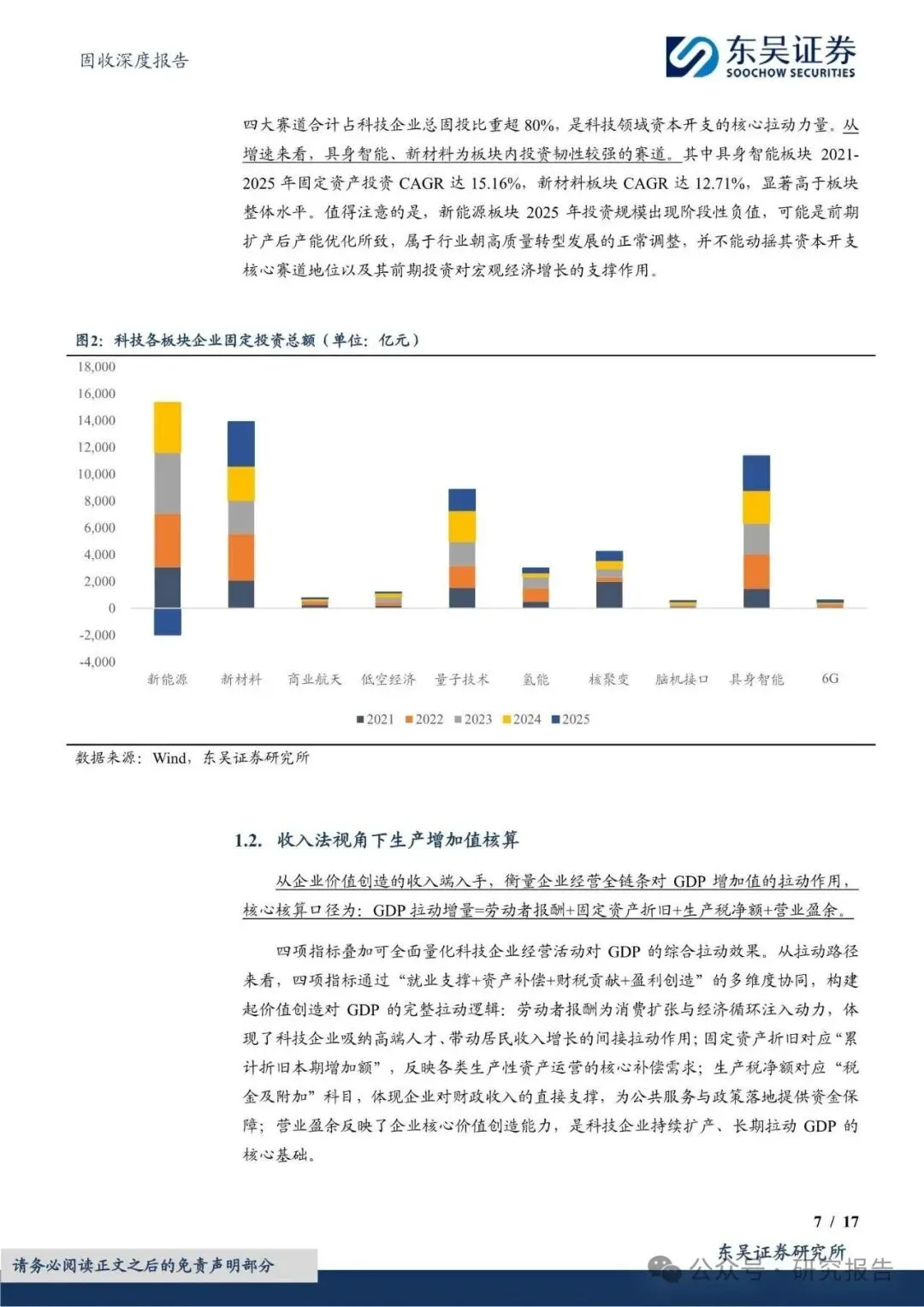

◾从资本形成端角度出发,固定资产、无形资产与存货增加额分别通过长期产能奠基、短期生产适配形成双向支撑,进而实现对GDP的拉动贡献。2021-2025年科技企业固定投资先升后稳、呈现阶段性调整,2021-2024年其年均复合增速与GDP增速基本匹配。此外,固定投资占GDP比重由2021年的0.95%升至2022年1.11%后回落至2025年0.49%,整体先升后降。2021-2025年,新材料、新能源、具身智能、量子技术为固投主力,累计投资分别达13917.45亿元、13373.28亿元、11353.43亿元、8862.66亿元,合计占比超80%;具身智能、新材料增速领先,2021-2025年的CAGR分别达15.16%、12.71%,显著高于板块平均水平。

◾从价值创造端角度出发,劳动者报酬、固定资产折旧、生产税净额和四大指标协同发力,是科技企业持续扩产、长期拉动GDP的核心基础。 2021-2025年科技企业生产增加值由13608.46亿元增至15705.35亿元,年均复合增速3.65%。生产增加值占GDP比重由2021年的1.16%升至2023年的1.32%后回落至2025年的1.12%,整体仍保持稳定。量子技术、具身智能、新材料为价值创造核心,2021-2025年累计贡献分别达22681.63亿元、14173.96亿元、13980.47亿元,合计占比超 60%;具身智能、6G、新材料增速领跑,2021-2025年的CAGR 分别达 20.92%、8.66%、9.70%。

◾总体来看,科技行业对于GDP可以构成明显拉动。以支出法核算,2022-2025年科技行业对于GDP的拉动率分别为1.17%、1.09%、0.98%和0.51%。以收入法核算,科技行业对于GDP的拉动率分别为1.36%、1.38%、1.28%和1.17%。

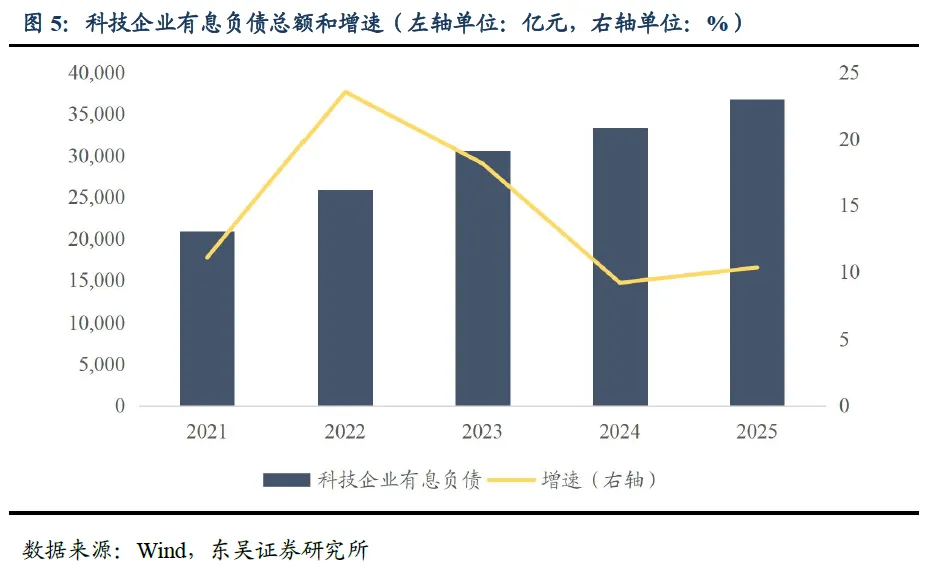

◾扩产资金基础坚实且结构适配,长期资金主导支撑且持续扩张。2021-2025年科技板块有息负债年均复合增长15.16%,融资渠道通畅;2025年长期借款与应付债券合计占比超70%,长期化负债结构良好匹配科技项目长周期、高投入特性,有效规避短期偿债压力。分赛道看,新能源、新材料。核聚变等重资产赛道为融资主力,低空经济、具身智能等赛道融资规模与扩产节奏正向匹配,筑牢资金支撑。

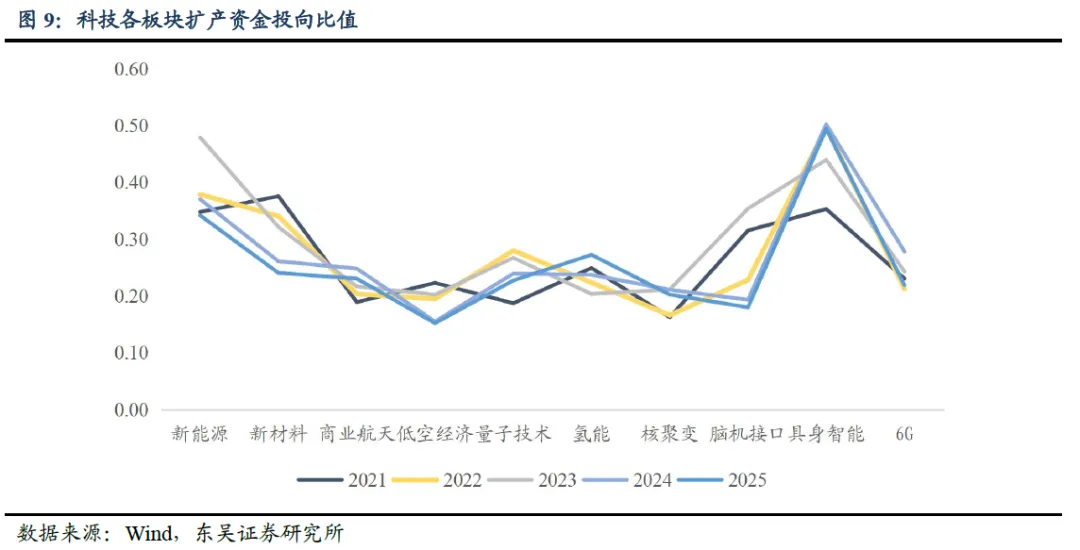

◾融资投向精准聚焦实体扩产,形成良性循环。以购建长期资产现金与筹资现金流净额比值为核心指标,2021-2025年科技板块该比值从 0.31升至 2023年的0.36高点后回落至2025年的0.31,筹资资金仍有超过三成聚焦扩产相关资本开支,无明显资金空转现象。分板块来看,具身智能板块比值整体稳健偏高,2025年为0.49,筹资资金向实体扩产倾斜明显;新能源、新材料、氢能、核聚变等赛道比值相对稳定,2025年分别为0.34、0.24、0.27、0.20,筹资资金大部分用于扩产相关资本开支。

◾产能与库存匹配度良好,需警惕重资产赛道滞销风险。从2021-2025年科技板块企业数据来看,板块内存货增加额呈现阶段性波动特征。2022年攀升至3619.64亿元的阶段性高点,2023年回落至961.71亿元,2024年小幅回升至1176.94亿元,2025年进一步增至2417.96亿元。分板块来看,各赛道存货波动与行业扩产节奏、市场需求特征高度匹配,呈现出明显的结构性分化。新能源、新材料等重资产、产能驱动型赛道存货增加额波动幅度相对可控,2021-2025年累计存货增加额分别达3159.20亿元、2759.02亿元,2023-2024年受行业周期影响有所回落,但整体与固定资产投资的稳步扩张形成良性适配,未出现产能过剩与库存积压的系统性风险,体现出成熟赛道产能与需求的动态平衡。低空经济、具身智能等成长型赛道存货规模随产能扩张同步抬升,2025年存货增加额分别达60.25 亿元、505.35亿元,但仍显著低于同期固定资产投资增速,反映出行业订单驱动型生产模式下库存压力可控,扩产节奏与市场需求高度契合。量子技术、氢能等前沿赛道存货波动更为平缓,2025年存货增加额分别为134.70亿元、95.65亿元,未出现与产能扩张同向大幅攀升的情况,部分年份甚至出现存货净减少,体现出企业主动去库存、优化产能结构的审慎经营策略,进一步夯实了扩产的可持续性。结合科技板块固定资产原价增加额的变化趋势来看,存货规模始终保持合理波动区间,未与产能扩张形成长期反向偏离。这表明科技板块整体实现了产能扩张与库存消化的正向匹配,新增产能的产出能够被市场有效承接,未出现明显的库存积压风险,为扩产动能的持续释放提供了保障。

◾总体而言,科技行业能对GDP形成拉动,同时在融资、资金投向、产能库存等方面形成了健康的扩产逻辑,扩产动能具备较强的可持续性。

◾风险提示:历史经验不代表将来;数据或具有不完备性。

✦

正文

✦

“十五五”规划将科技创新作为培育新质生产力、驱动经济高质量发展的核心抓手,聚焦高端芯片、先进制造、生物医药、新能源、数字经济等重点科技领域,推动产业规模化落地与产能升级。科技型企业作为政策落地的核心载体,其投资行为、生产经营与价值创造,对GDP增长形成直接且关键的拉动作用。

此次科技产业政策发力的实际效果,需要从企业固定资产投资回暖、扩产落地见效出发,传导至工业增加值提速、产业链协同复苏,最终带动宏观GDP企稳回升、企业盈利修复,其中科技企业投资行为与GDP增长的传导有效性较为关键。

结合我们此前发布的报告《海外科技巨头债券融资路径演变对我国非国有科技企业有何启示?(AI、半导体、新能源)》,梳理海外科技企业融资与扩产经验后可以发现,债券融资作为稳定的长期资本补充工具,能够有效支撑企业研发投入、产能建设与项目落地。随着国内科技企业融资渠道不断完善、债券市场支持力度持续加大,科技企业研发与产能建设资金保障能力逐步增强,长期资本的稳步投入有助于推动企业技术迭代、产能优化与高质量发展。这是否代表着科技企业扩产动能释放,直接带动GDP增速回暖?本报告立足宏观层面,构建分析框架:一方面通过两套核算方法,测算科技企业对GDP的实际拉动效果;另一方面从融资、资金投向、产能库存三大维度,研判企业扩产动能的可持续性。

1

科技企业对GDP的拉动效应

从宏观层面来看,科技型企业作为新质生产力的核心载体,是驱动GDP增长的关键引擎,其技术迭代、产能扩张、产业协同不仅能带动高技术产业增加值提速,更能通过产业链上下游传导,撬动制造业、服务业等多领域协同增长,形成“研发投入—产能落地—产值释放—经济扩容”的正向循环,成为稳增长、调结构的重要支撑。这种宏观层面的经济拉动效应,最终落脚于企业微观经营与投资行为,其中企业固定资产投资作为资本形成的核心组成部分,对GDP的直接拉动作用尤为突出。本文通过选取国内科技赛道上市公司,覆盖新能源、新材料、商业航天、低空经济、量子技术、氢能、核聚变、脑机接口、具身智能、6G十大细分领域,以研发投入持续、具备扩产特征的发债企业为观测样本,分别从资本形成角度的支出法和价值创造角度的收入法,测算衡量科技企业对GDP的贡献。

1.1. 支出法视角下资本形成拉动核算

从企业生产投资与库存变动的实际支出角度出发,反映固定投资对GDP的当期拉动效果,核算口径为:GDP拉动增量=固定资产原价增加额+无形资产原价增加额+存货增加额。

从拉动路径来看,两项指标通过“长期产能奠基+短期生产适配”的双向支撑,构成资本形成对 GDP 的完整拉动逻辑:固定资产和无形资产原价增加额通过本期固定资产和无形资产原价减去上期固定资产和无形资产原价计算,精准衡量企业厂房建设、设备购置、研发固定资产投入等扩产行为形成的资本增量,作为科技企业产能升级的核心载体,其增长直接为GDP 提供长期、可持续的资本支撑;存货增加额通过期末存货减去期初存货计算,反映企业生产备货与库存变动,既体现当期生产活跃度,又通过库存调节适配市场需求波动,为GDP 短期稳定增长提供缓冲。二者结合可完整刻画企业投资行为对 GDP 资本形成项的直接贡献。

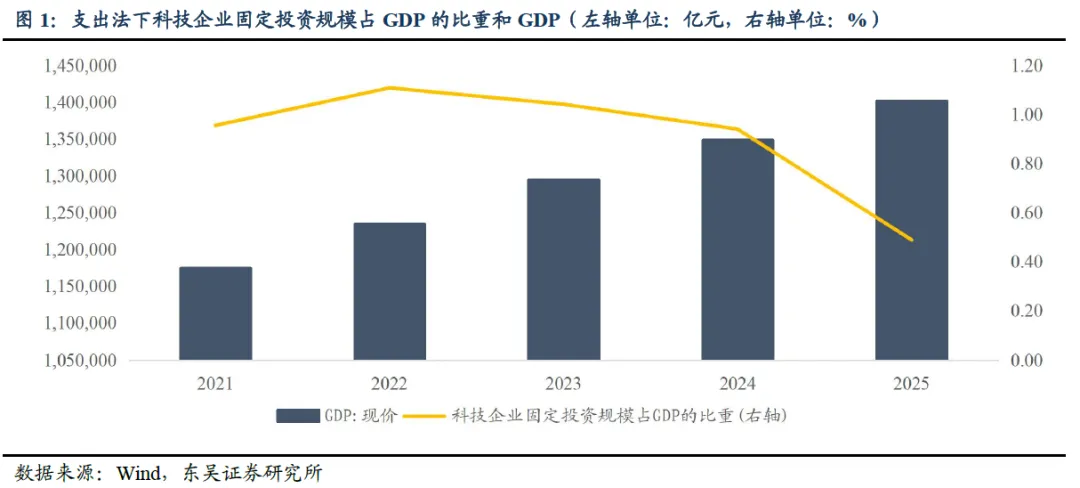

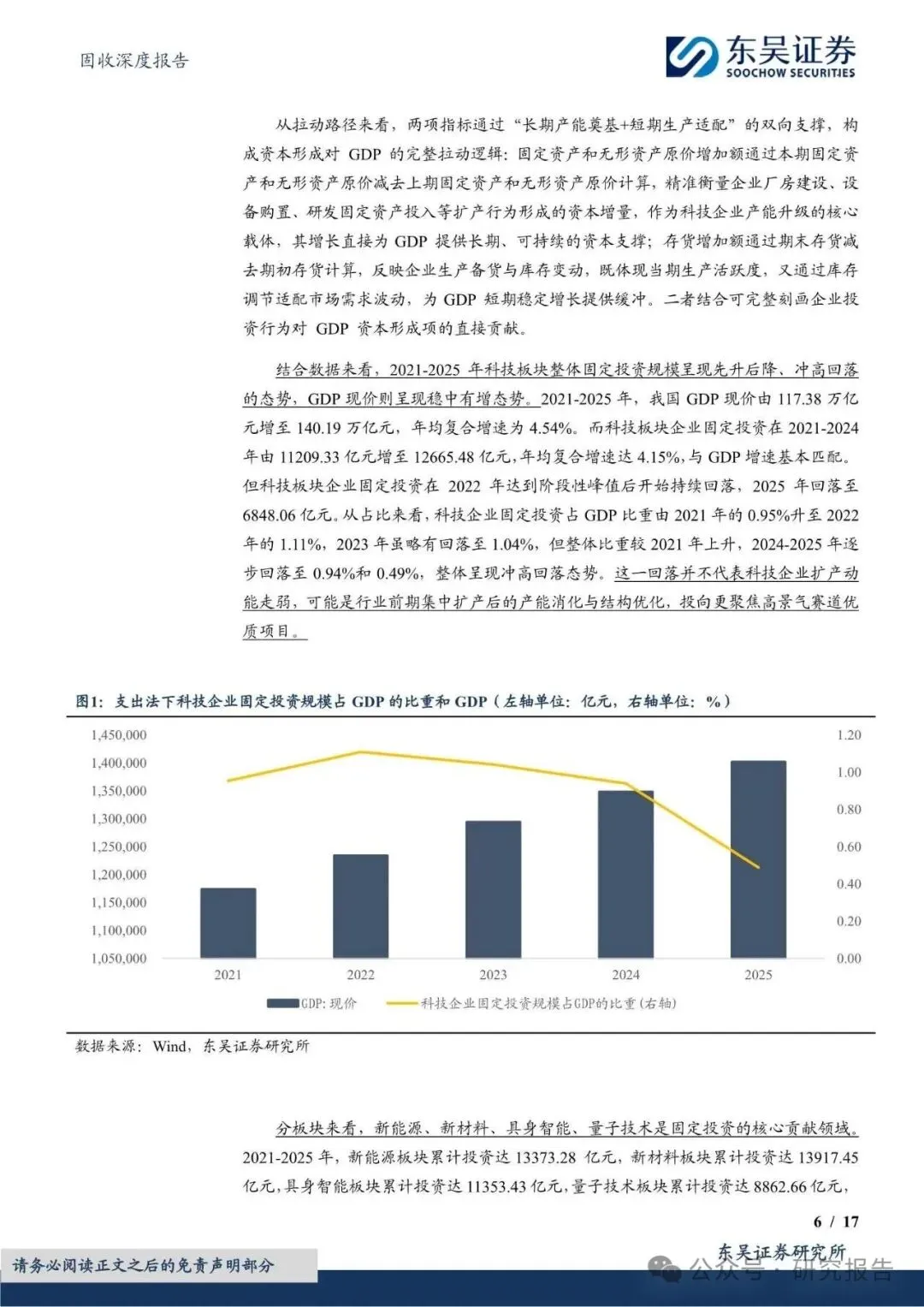

结合数据来看,2021-2025年科技板块整体固定投资规模呈现先升后降、冲高回落的态势,GDP现价则呈现稳中有增态势。2021-2025年,我国GDP现价由117.38万亿元增至140.19万亿元,年均复合增速为4.54%。而科技板块企业固定投资在2021-2024年由11209.33亿元增至12665.48亿元,年均复合增速达4.15%,与GDP增速基本匹配。但科技板块企业固定投资在2022年达到阶段性峰值后开始持续回落,2025年回落至6848.06亿元。从占比来看,科技企业固定投资占GDP比重由2021年的0.95%升至2022年的1.11%,2023年虽略有回落至1.04%,但整体比重较2021年上升,2024-2025年逐步回落至0.94%和0.49%,整体呈现冲高回落态势。这一回落并不代表科技企业扩产动能走弱,可能是行业前期集中扩产后的产能消化与结构优化,投向更聚焦高景气赛道优质项目。

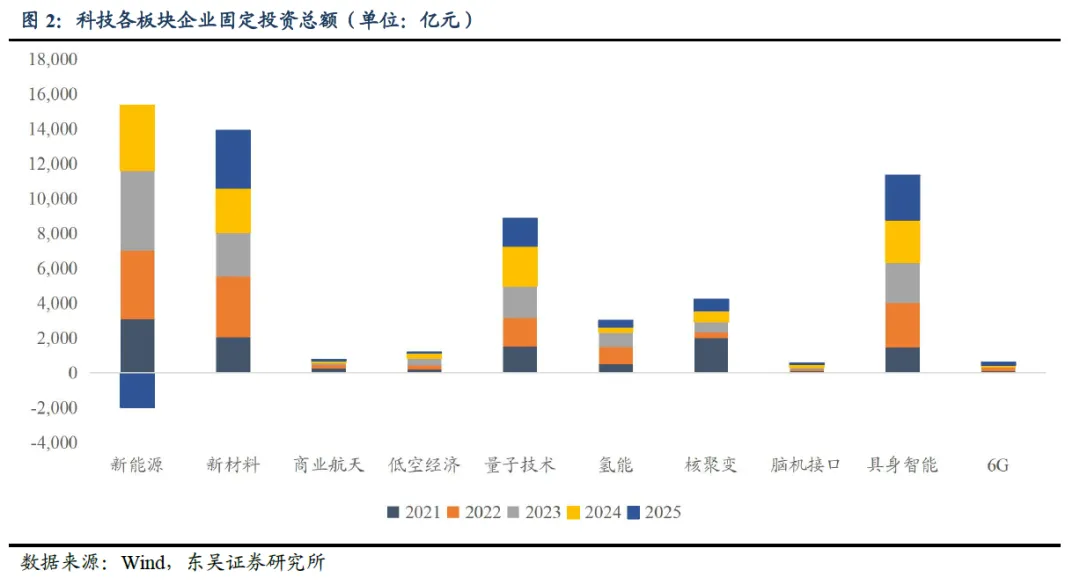

分板块来看,新能源、新材料、具身智能、量子技术是固定投资的核心贡献领域。2021-2025年,新能源板块累计投资达13373.28 亿元,新材料板块累计投资达13917.45亿元,具身智能板块累计投资达11353.43亿元,量子技术板块累计投资达8862.66亿元,四大赛道合计占科技企业总固投比重超80%,是科技领域资本开支的核心拉动力量。从增速来看,具身智能、新材料为板块内投资韧性较强的赛道。其中具身智能板块 2021-2025年固定资产投资CAGR达15.16%,新材料板块CAGR达12.71%,显著高于板块整体水平。值得注意的是,新能源板块2025年投资规模出现阶段性负值,可能是前期扩产后产能优化所致,属于行业朝高质量转型发展的正常调整,并不能动摇其资本开支核心赛道地位以及其前期投资对宏观经济增长的支撑作用。

1.2. 收入法视角下生产增加值核算

从企业价值创造的收入端入手,衡量企业经营全链条对GDP增加值的拉动作用,核心核算口径为:GDP拉动增量=劳动者报酬+固定资产折旧+生产税净额+营业盈余。

四项指标叠加可全面量化科技企业经营活动对GDP的综合拉动效果。从拉动路径来看,四项指标通过“就业支撑+资产补偿+财税贡献+盈利创造”的多维度协同,构建起价值创造对GDP的完整拉动逻辑:劳动者报酬为消费扩张与经济循环注入动力,体现了科技企业吸纳高端人才、带动居民收入增长的间接拉动作用;固定资产折旧对应“累计折旧本期增加额”,反映各类生产性资产运营的核心补偿需求;生产税净额对应“税金及附加”科目,体现企业对财政收入的直接支撑,为公共服务与政策落地提供资金保障;营业盈余反映了企业核心价值创造能力,是科技企业持续扩产、长期拉动GDP的核心基础。

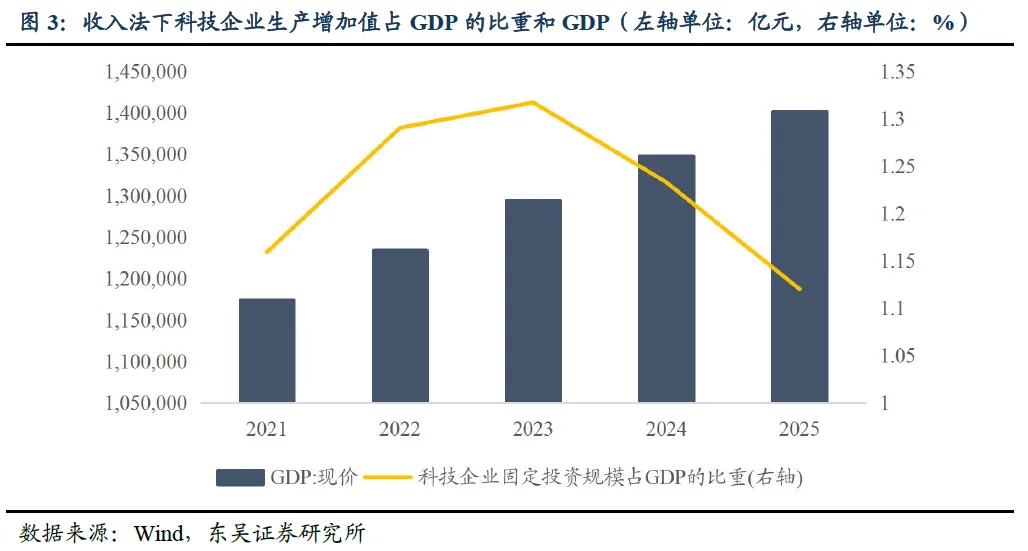

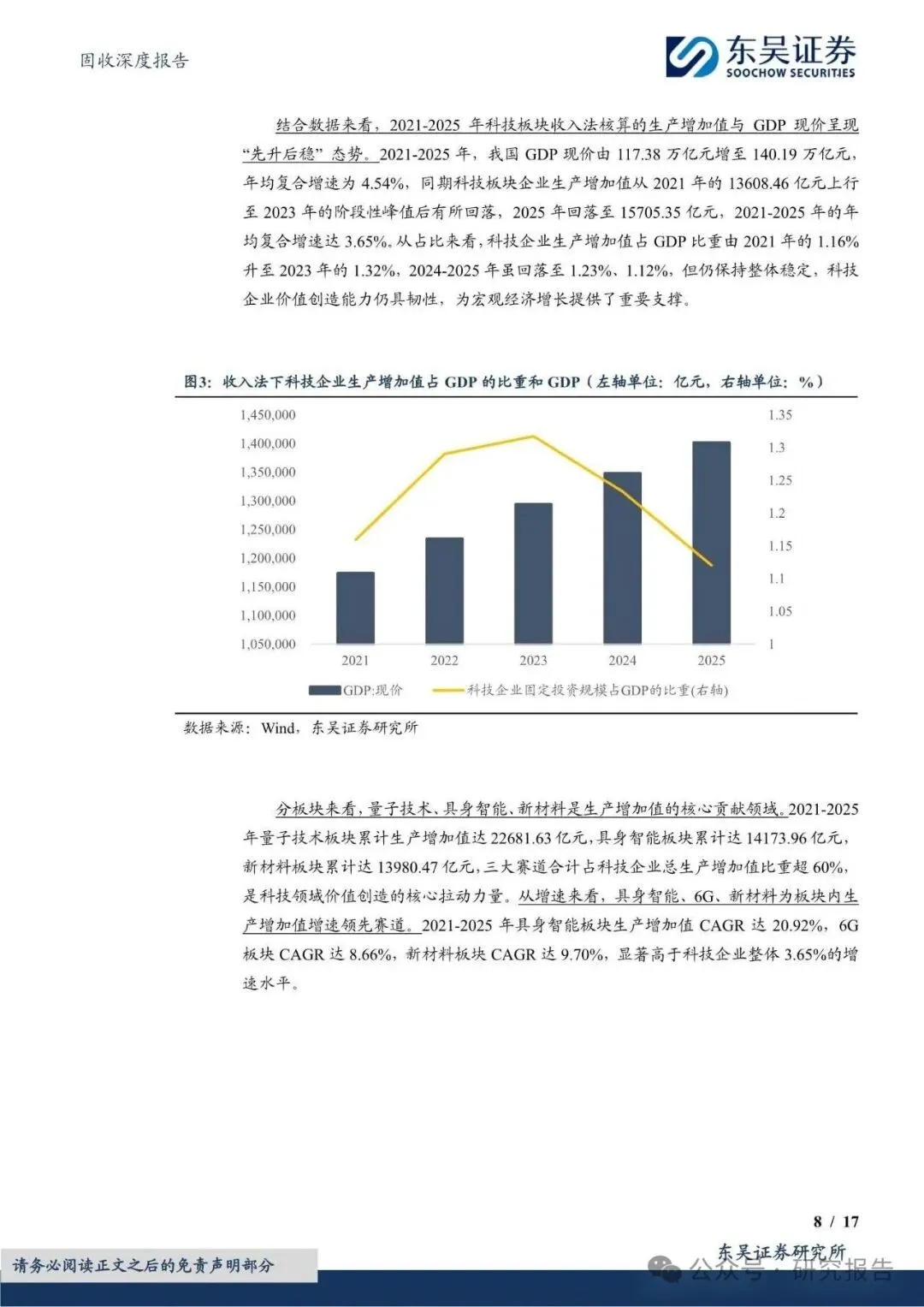

结合数据来看,2021-2025年科技板块收入法核算的生产增加值与GDP 现价呈现 “先升后稳” 态势。2021-2025年,我国GDP现价由117.38万亿元增至140.19万亿元,年均复合增速为4.54%,同期科技板块企业生产增加值从2021年的13608.46亿元上行至2023年的阶段性峰值后有所回落,2025年回落至15705.35亿元,2021-2025年的年均复合增速达3.65%。从占比来看,科技企业生产增加值占GDP比重由2021年的1.16%升至2023年的1.32%,2024-2025年虽回落至1.23%、1.12%,但仍保持整体稳定,科技企业价值创造能力仍具韧性,为宏观经济增长提供了重要支撑。

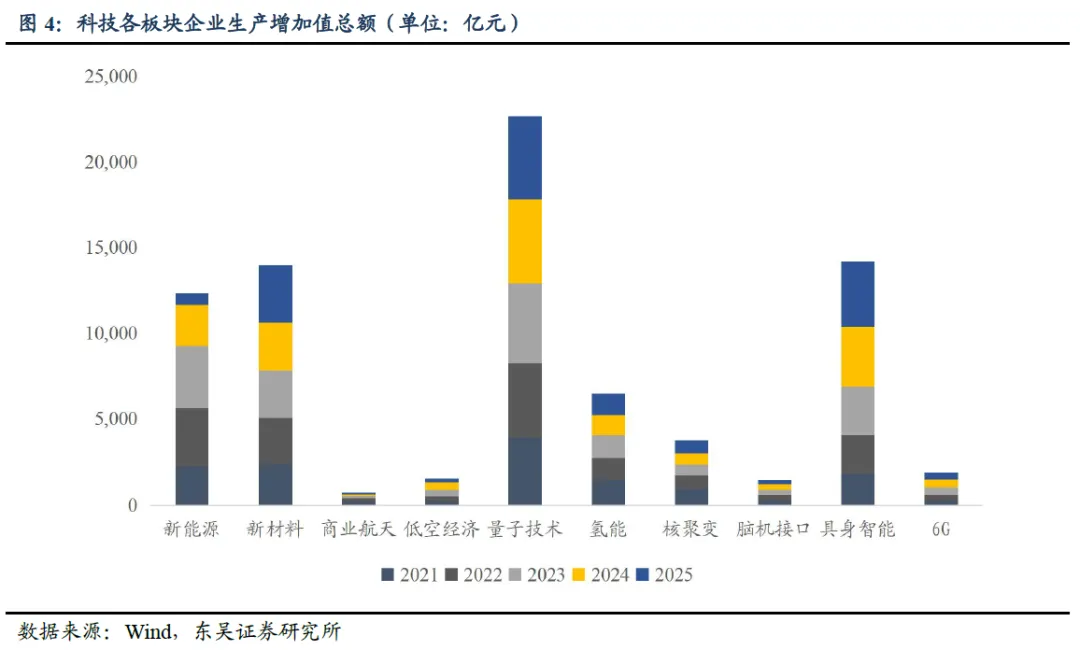

分板块来看,量子技术、具身智能、新材料是生产增加值的核心贡献领域。2021-2025 年量子技术板块累计生产增加值达22681.63亿元,具身智能板块累计达14173.96亿元,新材料板块累计达13980.47亿元,三大赛道合计占科技企业总生产增加值比重超60%,是科技领域价值创造的核心拉动力量。从增速来看,具身智能、6G、新材料为板块内生产增加值增速领先赛道。2021-2025年具身智能板块生产增加值CAGR达20.92%,6G 板块CAGR达8.66%,新材料板块CAGR达9.70%,显著高于科技企业整体3.65%的增速水平。

值得注意的是,支出法与收入法核算结果存在明显分化,尤其在量子技术领域差异更为突出,这一差异源于两类核算口径的本质不同。支出法聚焦资本形成,仅反映固定资产投资、存货变动等硬投入形成的当期贡献,更贴合重资产、产能扩张型行业特征,收入法覆盖劳动者报酬、折旧、税收与盈余全链条,全面反映企业价值创造与分配过程,更能体现轻资产、高研发、高人力资本行业的真实贡献。对量子技术等前沿科技赛道而言,支出法易低估其经济拉动作用,收入法则更能反映高附加值、高技术密集型产业的核心价值,二者结合方能完整刻画科技企业对 GDP 的多维拉动效应。

总体来看,科技行业对于GDP可以构成明显拉动。以支出法核算,2022-2025年科技行业对于GDP的拉动率分别为1.17%、1.09%、0.98%和0.51%。以收入法核算,科技行业对于GDP的拉动率分别为1.36%、1.38%、1.28%和1.17%。

2

企业扩产动能三维研判体系

GDP拉动效应的持续性,取决于企业扩产动能是否健康、可持续。从融资能力、资金投向、产能库存三大维度,搭建扩产动能研判框架,可以判断科技企业扩产动能是否良性。

2.1. 融资能力与负债结构分析

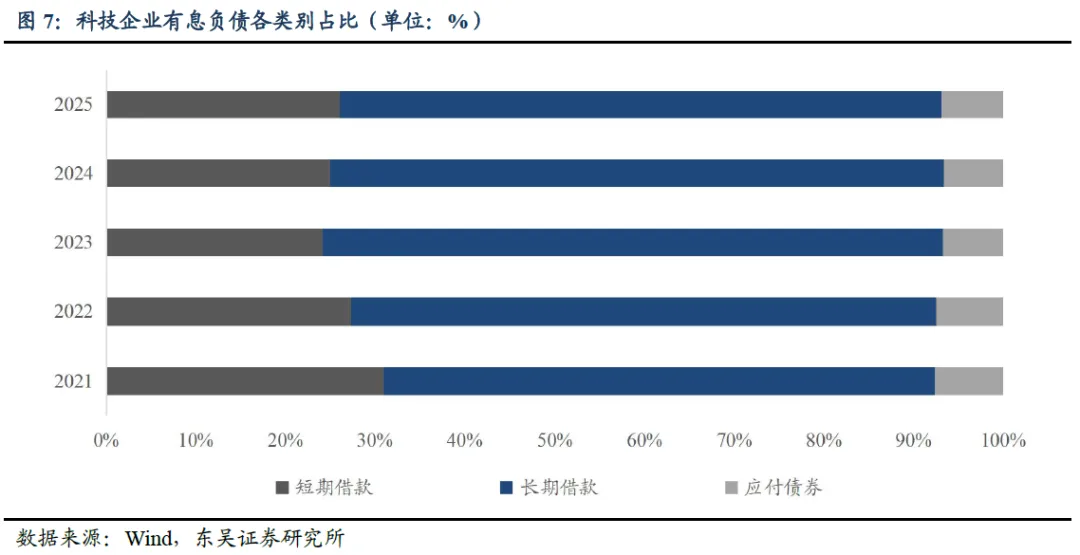

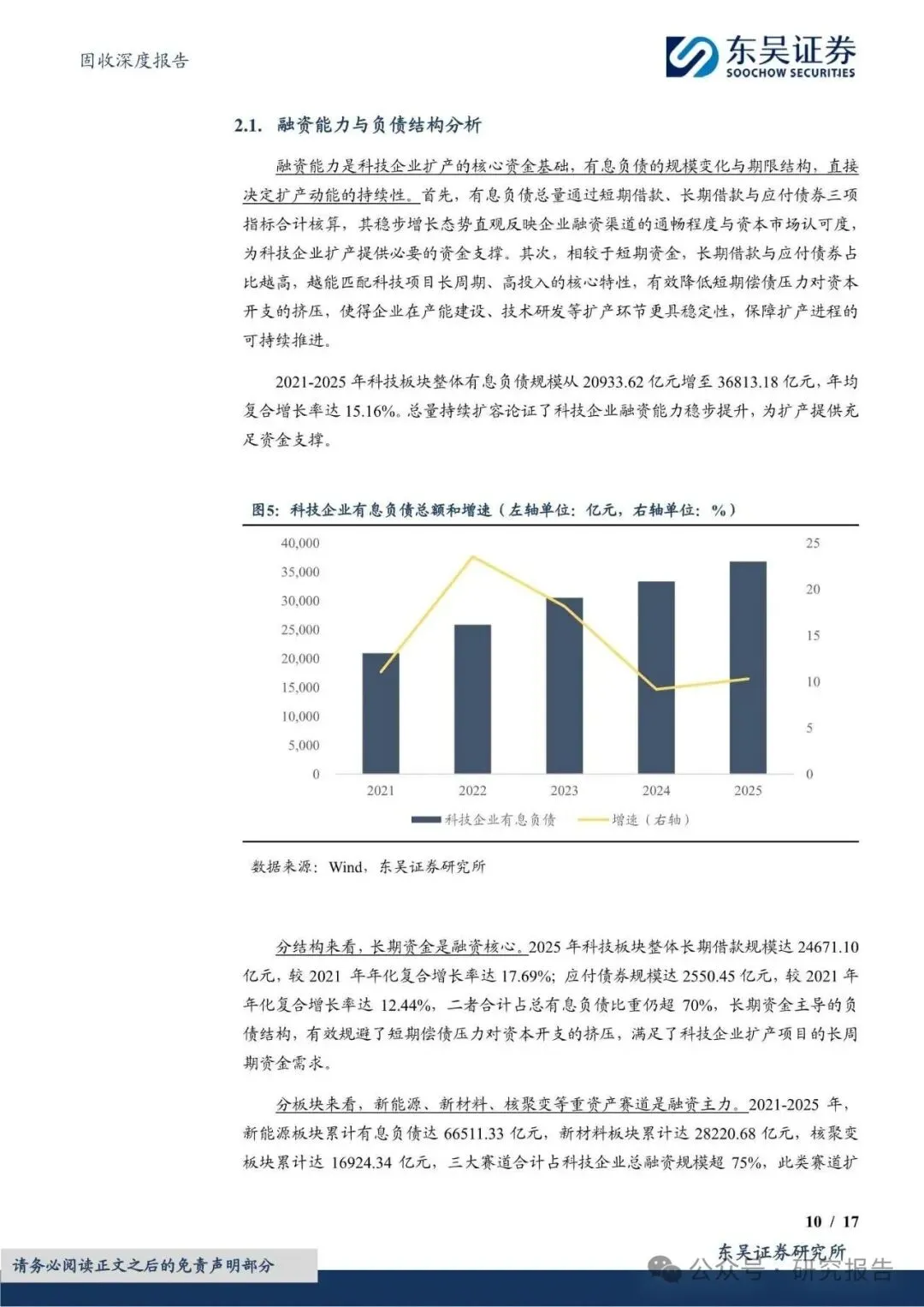

融资能力是科技企业扩产的核心资金基础,有息负债的规模变化与期限结构,直接决定扩产动能的持续性。首先,有息负债总量通过短期借款、长期借款与应付债券三项指标合计核算,其稳步增长态势直观反映企业融资渠道的通畅程度与资本市场认可度,为科技企业扩产提供必要的资金支撑。其次,相较于短期资金,长期借款与应付债券占比越高,越能匹配科技项目长周期、高投入的核心特性,有效降低短期偿债压力对资本开支的挤压,使得企业在产能建设、技术研发等扩产环节更具稳定性,保障扩产进程的可持续推进。

2021-2025年科技板块整体有息负债规模从20933.62亿元增至36813.18亿元,年均复合增长率达15.16%。总量持续扩容论证了科技企业融资能力稳步提升,为扩产提供充足资金支撑。

分结构来看,长期资金是融资核心。2025年科技板块整体长期借款规模达24671.10亿元,较2021 年年化复合增长率达17.69%;应付债券规模达2550.45亿元,较2021年年化复合增长率达12.44%,二者合计占总有息负债比重仍超70%,长期资金主导的负债结构,有效规避了短期偿债压力对资本开支的挤压,满足了科技企业扩产项目的长周期资金需求。

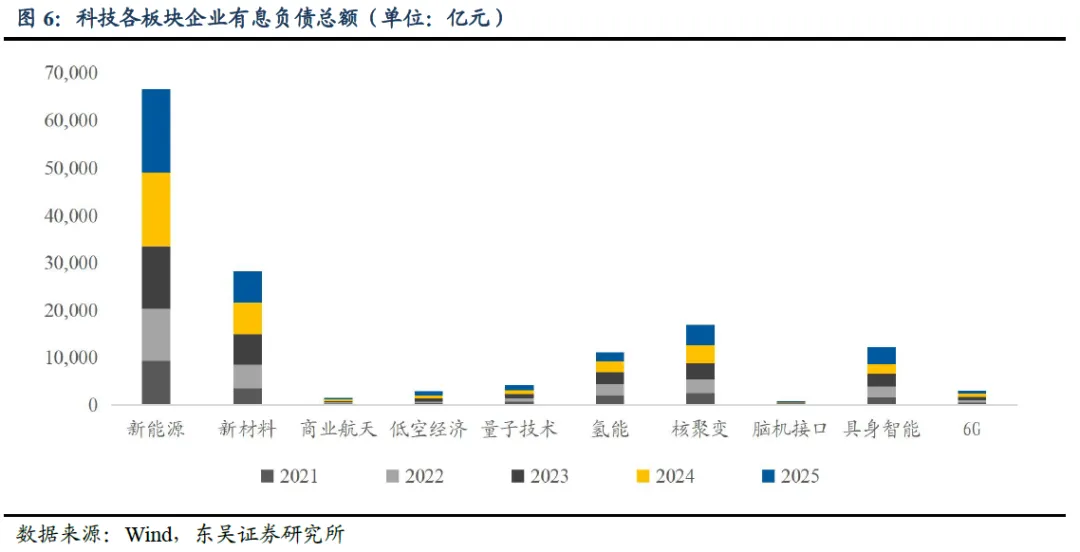

分板块来看,新能源、新材料、核聚变等重资产赛道是融资主力。2021-2025年,新能源板块累计有息负债达66511.33亿元,新材料板块累计达28220.68亿元,核聚变板块累计达16924.34亿元,三大赛道合计占科技企业总融资规模超75%,此类赛道扩产对厂房、设备等固定资产投入依赖度高,长期资金的稳定供给为其持续扩产提供坚实保障。从增速来看,低空经济、具身智能、新材料为板块内融资增速领先赛道。2021-2025 年低空经济板块有息负债CAGR达22.58%,具身智能板块CAGR达21.06%,新材料板块CAGR达17.04%,显著高于科技企业整体15.16%的增速水平;融资节奏与赛道扩产趋势高度契合,进一步印证了重点科技领域扩产动能的可持续性。

2.2. 融资资金投向有效性验证

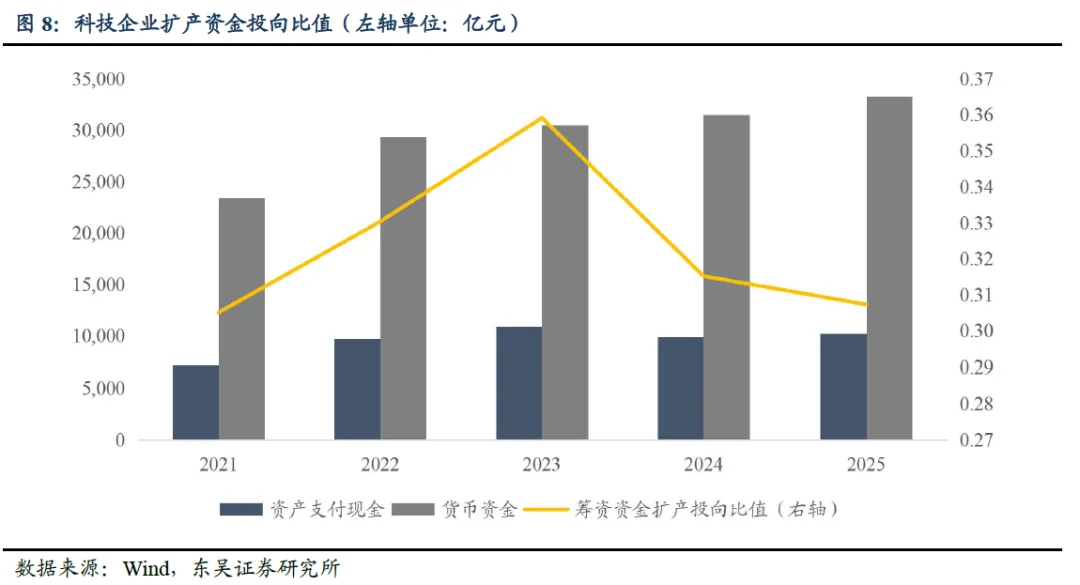

融资规模的增长是扩产的基础,筹资资金对扩产相关资本开支的实际覆盖程度,可以直接反映融资投向的有效性,是判断企业真实扩产动能的关键维度。本文以用购建固定资产、无形资产和其他长期资产支付的现金总额(即资产支付现金)与筹资活动现金流入净额的比值来衡量扩产动能。比值越高,则代表筹资资金用于实体扩产的比例越高,资金落地性与扩产意愿越强。

从2021-2025年科技板块企业数据来看,资产支付现金与货币资金规模同步稳步增长:2021-2025年,科技板块资产支付现金由7153.56亿元增至10226.81亿元,年均复合增速为9.35%;同期货币资金由29367.91亿元增至33277.95亿元,年均复合增速达9.15%。在此基础上,科技板块整体筹资资金扩产投向比值呈先升后降、整体回落态势,从2021年的0.31升至2023年的0.36,随后回落至2025 年的 0.31,整体仍维持在0.3以上水平。这表明科技板块当期筹资净流入资金有超三成用于厂房建设、设备购置、无形资产投入等扩产相关资本开支,融资资金未出现明显空转,主业扩产导向依然明确,为产能落地提供了必要支撑。

分板块来看,各科技赛道资金投向均体现出明确的扩产导向,且新能源、具身智能等赛道资金匹配度更高、比值显著领先。具身智能板块比值整体稳健偏高,2025年为0.49,筹资资金向实体扩产倾斜明显;新能源、新材料、氢能、核聚变等赛道比值相对稳定,2025年分别为0.34、0.24、0.27、0.20,筹资资金大部分用于扩产相关资本开支,未出现明显资金挪用。商业航天、低空经济、6G、脑机接口等赛道比值长期偏低,2025年分别为0.23、0.15、0.22、0.18,反映其处于研发导入期、轻资产属性突出的特征,资金投向更侧重技术研发与壁垒构建,固定资产扩产需求相对有限。

从板块差异来看,高比值赛道与低比值赛道的分化本质上源于行业发展阶段、资产结构与盈利模式的结构性区别。对于具身智能等扩产需求刚性的赛道,企业进入规模化扩产周期,厂房、设备等固定资产投入需求刚性,且自身盈利与现金流积累较为充沛,因此扩产资金来源呈现 “自有资金+融资资金” 双轮驱动特征,比值长期高于0.3,体现出企业主动用自有资金加码扩产、融资资金仅作为补充的发展模式,资金投向的确定性与可持续性更强。而对于商业航天、低空经济、6G等处于研发导入期、轻资产属性突出的赛道而言,企业核心投入集中于研发、人才、知识产权等软资本,固定资产扩产需求相对有限,同时行业盈利尚未完全兑现,对融资资金的依赖度更高,因此比值相对偏低,反映出行业处于 “融资支撑研发、逐步向产能落地过渡” 的成长阶段,资金投向更侧重技术壁垒构建而非短期产能扩张。

整体而言,科技领域各赛道筹资资金均高度聚焦扩产相关资本开支,融资投向有效性持续提升。这印证了科技企业扩产并非单纯依赖融资规模扩张,而是形成了“融资-扩产-落地”的良性循环,进一步夯实了扩产动能的可持续性。

2.3. 产能与库存匹配度风险预警

产能扩张与库存变动的协同性,是检验企业扩产动能质量、预判经营风险的关键维度。前文通过“固定资产原价增加额+存货增加额”测算值来衡量固定投资对GDP的当期拉动效果。此外,通过比较固定资产原价增加额和存货增加额的变动趋势,可以研判扩产的合理性与可持续性。固定资产原价增加额的正向增长代表企业主动扩产的产能投放节奏,而存货增加额的波动反映市场需求对产出的承接能力,二者的增长匹配度直接决定扩产行为是否良性;若固定资产原价增加额提升的同时存货出现大幅增长,易引发库存积压、产品滞销风险,进而制约企业后续扩产步伐。

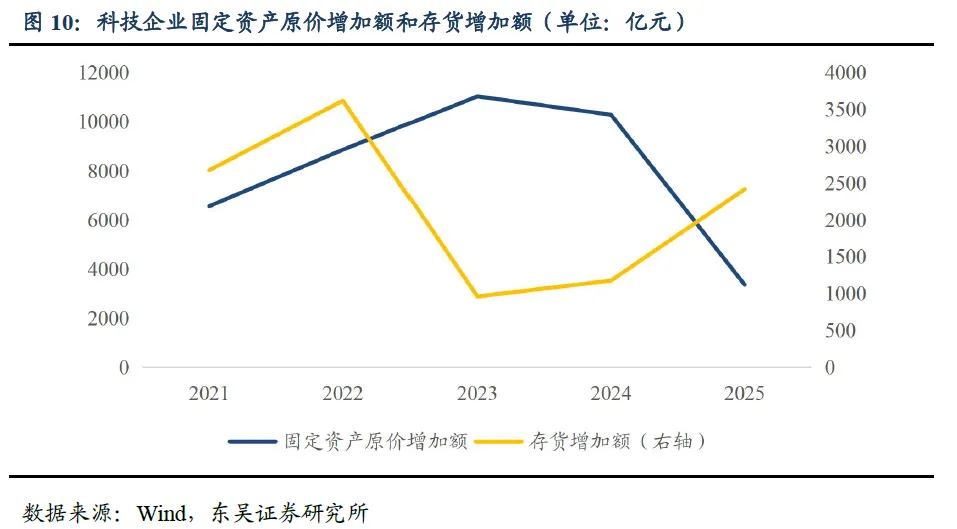

结合2021-2025年科技板块企业数据来看,板块内存货增加额呈现阶段性波动特征。2022年攀升至3619.64亿元的阶段性高点,2023年回落至961.71亿元,2024年小幅回升至1176.94亿元,2025年进一步增至2417.96亿元,整体未出现持续性大幅增长态势。结合科技板块固定资产原价增加额的变化趋势来看,存货规模始终保持合理波动区间,未与产能扩张形成长期反向偏离。这表明科技板块整体实现了产能扩张与库存消化的正向匹配,新增产能的产出能够被市场有效承接,未出现明显的库存积压风险,为扩产动能的持续释放提供了保障。

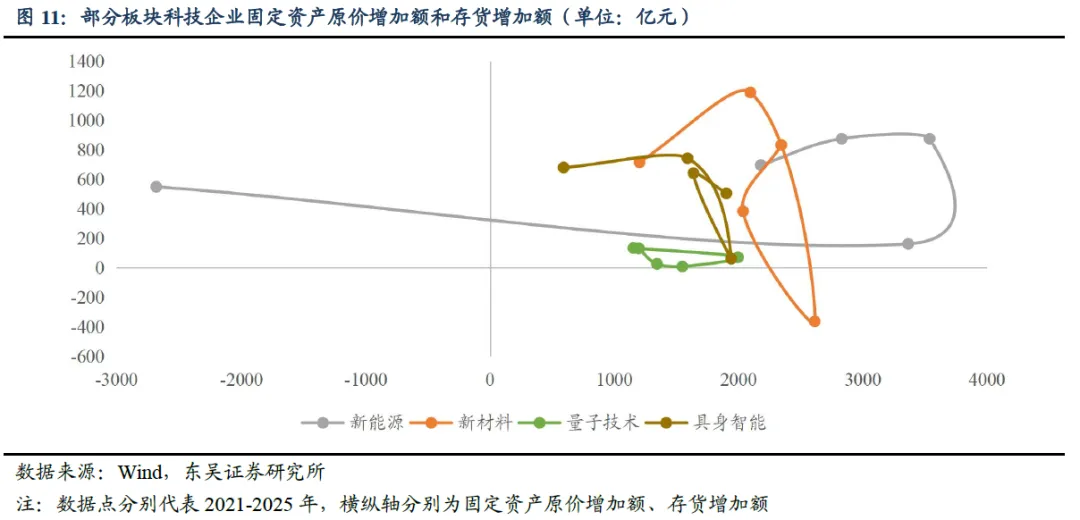

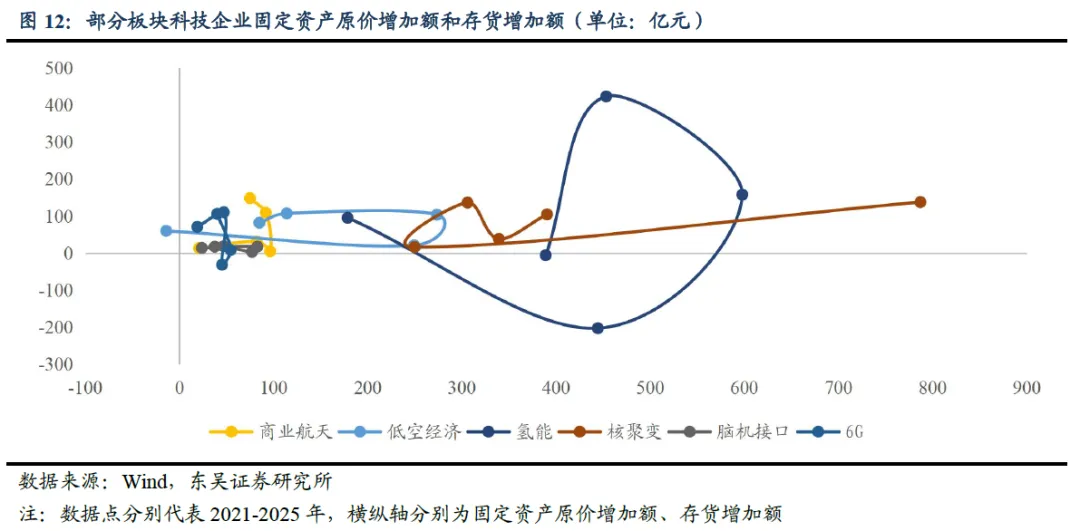

分板块来看,各赛道存货波动与行业扩产节奏、市场需求特征高度匹配,呈现出明显的结构性分化。新能源、新材料等重资产、产能驱动型赛道存货增加额波动幅度相对可控,2021-2025年累计存货增加额分别达3159.20亿元、2759.02亿元,2023-2024年受行业周期影响有所回落,但整体与固定资产投资的稳步扩张形成良性适配,未出现产能过剩与库存积压的系统性风险,体现出成熟赛道产能与需求的动态平衡。低空经济、具身智能等成长型赛道存货规模随产能扩张同步抬升,2025年存货增加额分别达60.25 亿元、505.35亿元,但仍显著低于同期固定资产投资增速,反映出行业订单驱动型生产模式下库存压力可控,扩产节奏与市场需求高度契合。量子技术、氢能等前沿赛道存货波动更为平缓,2025年存货增加额分别为134.70亿元、95.65亿元,未出现与产能扩张同向大幅攀升的情况,部分年份甚至出现存货净减少,体现出企业主动去库存、优化产能结构的审慎经营策略,进一步夯实了扩产的可持续性。

整体而言,科技板块各细分赛道均未出现存货持续高增的风险,板块整体存货增加额2021-2025年的年均复合增速为- 2.50%,显著低于同期固定资产投资增速,充分印证了科技板块实现了产能扩张与库存消化的深度正向匹配,新增产能的产出能够被市场有效承接,未出现明显的库存积压风险,为扩产动能的持续释放筑牢了坚实基础。

3

结论

科技型企业作为新质生产力培育的核心载体,其投资与经营行为对宏观GDP增长的拉动效应显著。基于对2021-2025年科技企业对GDP的拉动贡献的量化,同时从融资能力、资金投向、产能库存三大维度评估科技企业扩产动能,可以得出以下核心结论:

科技企业对 GDP 拉动效应显著且结构多元,且扩产资金基础坚实、结构适配、投向精准。资本形成与价值创造双维度共同发力,2021-2025年板块固定投资与GDP现价同步稳增,新能源、新材料、具身智能等赛道为核心贡献领域,量子技术等赛道价值创造能力突出。2021-2025年板块有息负债年均复合增长15.16%,2025年长期资金占比超70%,适配科技项目长周期特性,各赛道融资与扩产节奏正向匹配。2021-2025 年板块资产支付现金年均复合增长9.35%,货币资金年均复合增长9.12%,扩产资金投向比值从0.31升至 2023年高点0.36后回落至2025年的0.31,筹资资金仍聚焦实体扩产,量子技术等赛道通过自有资金叠加融资加码扩产,形成了 “融资-扩产-落地” 的良性循环。

此外,科技板块产能与库存匹配度良好,扩产动能具备良性基础。2021-2025年板块存货增加额呈合理波动,未随固定资产扩产大幅增长,实现了产能扩张与库存消化的正向匹配,新增产能产出被市场有效承接,无明显库存积压风险。从风险视角来看,若后续出现固定资产扩产与存货增长节奏失衡,将引发产品去化压力、现金流承压等问题,因此要跟踪新能源、新材料等重资产赛道的供需格局变化,提前防范库存滞销风险。

总体而言,科技行业能对GDP形成拉动,同时在融资、资金投向、产能库存等方面形成了健康的扩产逻辑,扩产动能具备较强的可持续性。从行业发展与宏观经济联动角度的来看,科技企业的良性扩产不仅是自身产能升级与价值创造的过程,更将通过产业链上下游传导,撬动制造业、服务业等多领域协同复苏,成为“十五五” 期间推动经济高质量发展、培育新质生产力的重要引擎。

文章内容

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

提供每日最新财经资讯,判断经济形势,做有价值的传播者。欢迎关注

公众号:就业与创业

提供宏观经济下的行业现状及区域地方经济发展机遇的信息;分享案例,为就业与创业的选择、定位解决疑惑,并提供帮助。 点击下方可看