一、行业概述与定义

1.1 什么是具身智能人形机器人

具身智能(Embodied Intelligence)是指将人工智能技术赋予物理实体,使其能够在真实环境中感知、理解、决策和行动的综合技术体系。人形机器人(Humanoid Robot)是具身智能最具代表性的载体形态,其设计理念是模拟人类的身体结构和运动方式,以适应人类生活和工作环境。

与传统的工业机械臂或专用机器人不同,具身智能人形机器人具有以下核心特征:

• 类人形态:具备双足行走、双臂操作、灵巧手抓取等类人运动能力,适应人类环境中的楼梯、门把手、工具等

• 多模态感知:集成视觉(RGB-D相机)、听觉(麦克风阵列)、触觉(力矩传感器)、本体感觉(IMU、编码器)等多种感知能力

• 自主决策:基于大语言模型(LLM)、视觉语言模型(VLM)等基础模型,具备场景理解、任务规划、自主决策能力

• 通用性:不局限于单一任务,可通过软件升级和模型微调适应多种工作场景,实现"一机多用"

1.2 行业发展历程

人形机器人的发展经历了从实验室研究到商业化探索的漫长过程:

• 1970s-1990s(早期探索期):本田ASIMO(1997年)开启了现代人形机器人研究的先河,同期MIT、CMU等高校开展了大量基础研究

• 2000s-2010s(技术积累期):波士顿动力Atlas(2013年)、DARPA挑战赛等推动了运动控制技术的快速发展,但成本高昂、智能化程度有限

• 2020-2022(商业化萌芽期):特斯拉发布Optimus概念(2021年),Figure AI成立(2022年),AI大模型的突破为人形机器人注入了新的智能内核

• 2023-至今(产业爆发期):全球资本大量涌入,中国企业密集入局(优必选上市、宇树科技、智元机器人等),多款产品进入工厂实测阶段

1.3 产业链结构

具身智能人形机器人产业链可分为上游、中游、下游三个层次:

上游——核心零部件:包括伺服电机(如汇川技术、禾川科技)、减速器(如绿的谐波、双环传动)、力矩传感器(如坤维科技、宇立仪器)、芯片/算力平台(如NVIDIA Jetson、华为昇腾)等。核心零部件占整机成本的60%以上,是产业链中附加值最高的环节。

中游——整机研发与集成:涵盖人形机器人的本体设计、系统集成、软件开发等。代表企业包括特斯拉、Figure AI、优必选、宇树科技、智元机器人等。整机企业需要同时具备硬件设计和AI算法能力。

下游——应用场景:覆盖工业制造、商业服务、家庭陪伴、医疗健康、特种作业等多个领域。当前工业制造场景的落地进度最快,汽车和3C电子行业是先行者。

二、全球市场规模与增长预测

2.1 全球市场规模

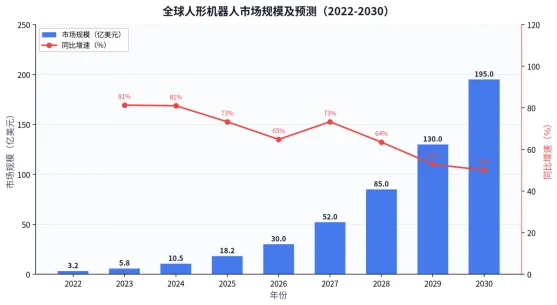

根据Goldman Sachs Research于2024年发布的研报《The Age of Humanoid Robots》,全球人形机器人市场正处于爆发前夜。结合MarketsandMarkets和IFR的数据,我们综合测算:

• 2024年全球人形机器人市场规模约10.5亿美元,同比增长约81%

• 预计到2030年,市场规模将达到195亿美元,2024-2030年复合年增长率(CAGR)约63%

• Goldman Sachs预测,到2035年全球人形机器人市场规模可能突破1,540亿美元(乐观情景)

市场高速增长的核心驱动力包括:AI大模型技术突破使机器人具备更强的认知和决策能力;核心零部件成本持续下降(伺服电机成本3年降幅超40%);全球劳动力短缺加剧(联合国预测2030年全球劳动年龄人口将减少约3%)。

数据来源:Goldman Sachs Research, "The Age of Humanoid Robots", 2024;MarketsandMarkets, Humanoid Robot Market Forecast, 2024;IFR (International Federation of Robotics) World Robotics Report, 2024

2.2 全球市场区域分布

从区域分布来看,北美、亚太和欧洲是人形机器人市场的三大核心区域:

区域 | 市场份额 | 特点 |

北美 | 38% | 美国为核心,Tesla、Figure AI、Agility等头部企业集聚,AI技术领先 |

亚太 | 35% | 中日韩三国驱动,中国增速最快,日韩在精密制造领域有深厚积累 |

欧洲 | 22% | 德国、挪威、英国为代表,侧重工业应用和服务机器人 |

其他 | 5% | 新兴市场,目前基数较小但增长潜力较大 |

数据来源:IFR World Robotics Report, 2024

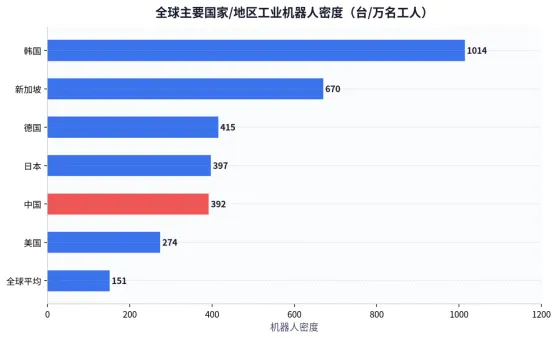

从工业机器人密度来看,韩国以每万名工人1,014台机器人位居全球第一,中国以392台的密度已接近全球平均水平(151台)的2.6倍,但距离日韩仍有较大差距。这一差距既反映了自动化渗透的空间,也预示着人形机器人在中国的巨大市场潜力。

三、中国市场深度分析

3.1 中国市场规模与增长

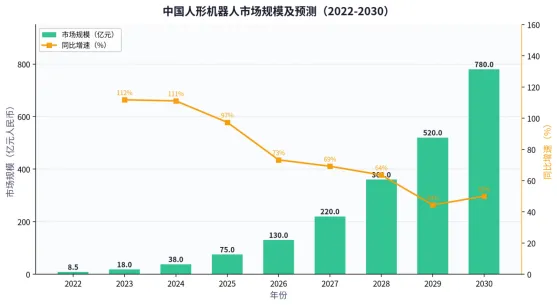

中国是全球人形机器人产业发展最活跃的市场之一。根据艾瑞咨询、高工机器人产业研究所(GGII)和中商产业研究院的数据:

• 2024年中国人形机器人市场规模约38亿元人民币,同比增长约111%

• 预计到2030年,市场规模将达到780亿元人民币,2024-2030年CAGR约65%

• 2025年被业界视为"人形机器人量产元年",多家企业计划实现百台级到千台级的量产交付

数据来源:艾瑞咨询《2024年中国人形机器人行业研究报告》;高工机器人产业研究所(GGII), 2024;中商产业研究院, 2024

3.2 政策驱动

中国政府高度重视人形机器人产业发展,密集出台了一系列支持政策:

时间 | 政策 | 要点 |

2023.10 | 工信部《人形机器人创新发展指导意见》 | 明确到2025年人形机器人创新体系初步建立,到2027年综合实力达到世界先进水平 |

2024.03 | 国务院《政府工作报告》 | 首次将"人工智能+"写入政府工作报告,强调AI与实体经济深度融合 |

2024.07 | 工信部《机器人+行动方案》 | 推动机器人在制造业、农业、医疗等领域的规模化应用 |

2024-2025 | 地方政策密集出台 | 北京、上海、深圳、杭州等地设立人形机器人专项基金,单个项目最高补贴数亿元 |

3.3 中国产业优势

中国发展人形机器人产业具有以下独特优势:

• 完整的供应链体系:中国拥有全球最完整的机器人零部件供应链,核心零部件国产化率持续提升(减速器国产化率已超30%)

• 庞大的应用市场:中国是全球最大的制造业国家,拥有超过200万家制造业企业,人形机器人落地场景丰富

• AI人才储备:中国AI领域论文发表量和专利数量均居全球前列,大模型研发能力紧随美国

• 成本优势:中国制造的成本控制能力突出,有望率先实现人形机器人的规模化量产和成本下降

• 政策支持力度大:中央和地方政策叠加,资金、土地、人才等全方位支持

四、行业竞争格局

4.1 全球主要企业概览

当前全球人形机器人赛道呈现"中美双雄引领、多强并进"的竞争格局。美国在AI算法和基础模型方面具有领先优势,中国在供应链整合和商业化落地方面展现强劲势头。

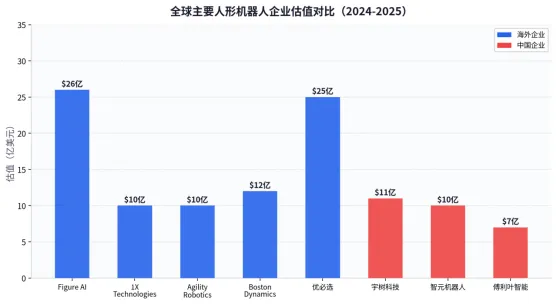

企业 | 国家 | 最新进展 | 估值/融资规模 |

Tesla Optimus | 美国 | 2024年进入工厂实测,预计2025年小规模量产 | Tesla子业务 |

Figure AI | 美国 | Figure 02发布,与宝马合作工厂测试 | 估值~26亿美元 |

Boston Dynamics | 美国 | Atlas电动版发布,聚焦商业应用 | Hyundai控股 |

Agility Robotics | 美国 | Digit机器人已在亚马逊仓库测试 | 估值~10亿美元 |

1X Technologies | 挪威 | NEO人形机器人发布,与OpenAI合作 | 估值~10亿美元 |

优必选科技 | 中国 | 港股上市,Walker S进入蔚来工厂 | 市值~200亿港元 |

宇树科技 | 中国 | H1/G1双产品线,性价比路线 | 估值~80亿元 |

智元机器人 | 中国 | 远征A2发布,稚晖君创立 | 估值~70亿元 |

傅利叶智能 | 中国 | GR-1量产交付,康复领域积累 | 估值~50亿元 |

小米 CyberOne | 中国 | CyberOne迭代,依托小米生态 | 小米子业务 |

数据来源:Crunchbase, PitchBook, 各企业公告, 36氪, IT桔子, 2024-2025

4.2 中国企业竞争力分析

中国人形机器人企业在以下几个维度展现差异化竞争力:

维度 | 优势企业 | 具体表现 |

运动控制 | 宇树科技 | H1实现全球电驱最快速度(3.3m/s),四足机器人全球出货量领先 |

整机量产 | 优必选科技 | Walker S系列率先进入汽车工厂实训,已获多笔工业订单 |

AI+机器人 | 智元机器人 | AgiBot World开源数据集,具身智能大模型研发领先 |

性价比 | 宇树科技 | G1售价9.9万元起,大幅降低人形机器人准入门槛 |

康复医疗 | 傅利叶智能 | 康复机器人已覆盖全球3,000+医疗机构,GR-1拓展通用人形 |

生态协同 | 小米 | 依托小米IoT生态和制造能力,CyberOne与智能家居联动 |

五、核心技术与零部件分析

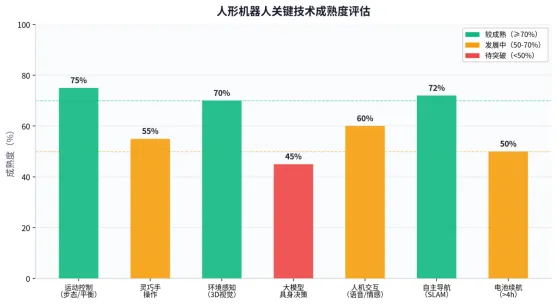

5.1 关键技术栈

具身智能人形机器人的技术体系可分为"感知-决策-执行"三大层次,涵盖以下关键技术模块:

技术层次 | 核心技术 | 成熟度 | 代表企业/机构 |

感知层 | 3D视觉(RGB-D/LiDAR) | ★★★★☆ | Intel RealSense, 奥比中光 |

感知层 | 力矩传感器 | ★★★☆☆ | 坤维科技, ATI Industrial |

感知层 | 多模态融合感知 | ★★★☆☆ | 各整机厂自研 |

决策层 | 大语言模型(LLM) | ★★★★☆ | OpenAI, 百度文心, 智谱AI |

决策层 | 视觉-语言-动作模型(VLA) | ★★☆☆☆ | Google RT-2, 智元, Figure |

决策层 | 运动规划算法 | ★★★☆☆ | 各整机厂自研 |

执行层 | 伺服电机/驱动器 | ★★★★☆ | 汇川技术, 禾川科技 |

执行层 | 精密减速器(谐波/行星) | ★★★★☆ | 绿的谐波, 哈默纳科 |

执行层 | 灵巧手 | ★★★☆☆ | Shadow Robot, 因时机器人 |

执行层 | 电池系统 | ★★★☆☆ | 宁德时代, 比亚迪 |

数据来源:McKinsey "The State of AI in 2024"; 中信证券研报, 2024

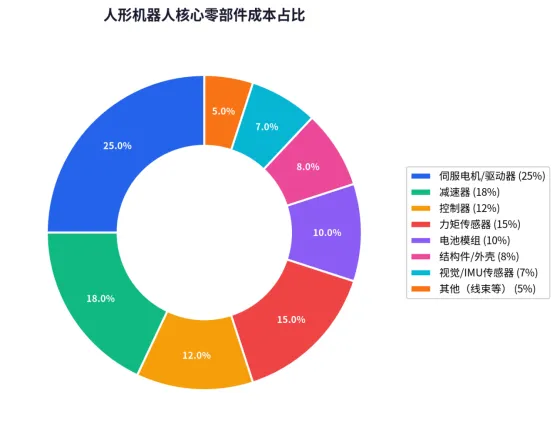

5.2 核心零部件成本结构

人形机器人的核心零部件成本占整机总成本的60%以上。根据GGII和华泰证券的研究,当前一台全尺寸人形机器人(以50-100万美元级别产品为参考)的零部件成本构成如下:

数据来源:高工机器人产业研究所(GGII), 2024; 华泰证券研报, 2024

关键趋势:

• 伺服电机:随着国产替代加速,国产伺服电机价格较进口产品低30-50%,性能差距持续缩小

• 减速器:谐波减速器国产化率已超30%,绿的谐波等企业产品精度接近日本哈默纳科水平

• 力矩传感器:六维力矩传感器仍是技术瓶颈,国产化率不足15%,价格偏高

• 电池:磷酸铁锂电池能量密度持续提升,成本已降至$100/kWh以下,但人形机器人对高倍率、轻量化电池需求更高

5.3 AI大模型赋能具身智能

AI大模型是当前人形机器人技术突破的最大变量。2023年以来,大模型技术从"聊天对话"走向"物理世界交互",为人形机器人带来了质的飞跃:

• 视觉-语言-动作模型(VLA):如Google RT-2、Figure 01 + OpenAI等,使机器人能够理解自然语言指令并转化为物理动作

• 仿真训练平台:如NVIDIA Isaac、MuJoCo等,通过大规模仿真数据训练机器人策略,大幅降低真实世界训练成本

• 开源数据集:如智元AgiBot World(百万级真实机器人操作数据),推动行业数据共享和算法迭代

• 端侧推理:NVIDIA Jetson Orin等平台提供200+ TOPS算力,支持大模型在机器人端侧实时运行

六、应用场景与商业化路径

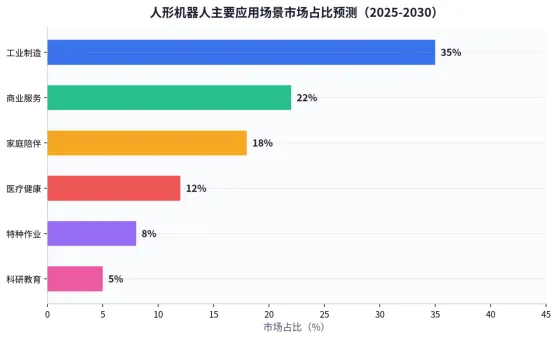

6.1 应用场景分布

人形机器人的应用场景按照"结构化→半结构化→非结构化"的路径逐步拓展。当前工业制造场景的落地进度最快,预计2025-2027年将实现规模化商用。

应用场景 | 市场占比 | 落地进度 | 典型任务 |

工业制造 | 35% | ★★★★☆ | 汽车/3C装配、质检、物流分拣、焊接 |

商业服务 | 22% | ★★★☆☆ | 展厅接待、酒店服务、零售导购 |

家庭陪伴 | 18% | ★★☆☆☆ | 家务辅助、老人看护、儿童教育 |

医疗健康 | 12% | ★★★☆☆ | 康复训练、医院物流、手术辅助 |

特种作业 | 8% | ★★★☆☆ | 危险环境作业、救灾、军事 |

科研教育 | 5% | ★★★★☆ | 高校科研、AI算法验证平台 |

6.2 商业化路径分析

人形机器人的商业化遵循"三步走"路径:

第一阶段(2024-2026)——封闭场景验证:在汽车、3C电子等结构化工厂环境中进行试点应用,完成产品可靠性验证和数据积累。单台售价50-100万美元,主要面向大型企业和科研机构。

第二阶段(2026-2028)——半开放场景拓展:进入商业服务、物流仓储等半结构化环境,产品形态趋于成熟,单台成本降至10-30万美元,中小企业开始采购。

第三阶段(2028-2030+)——通用场景普及:技术成熟度达到进入家庭和非结构化环境的水平,单台成本降至5万美元以下,市场规模进入爆发式增长阶段。

6.3 典型落地案例

• Tesla Optimus × Tesla工厂:Optimus已在Tesla弗里蒙特工厂执行电池拣选、零件搬运等简单任务,预计2025年实现千台级内部部署

• Figure 01 × 宝马:Figure AI与宝马签署合作协议,Figure 01在宝马Spartanburg工厂进行车身车间作业测试

• 优必选Walker S × 蔚来/一汽:Walker S系列已在蔚来、一汽等汽车工厂开展安全带检测、车门锁检测等产线任务实训

• 宇树G1 × 多场景:G1以9.9万元的超低定价打开科研教育和轻量级工业市场,2024年出货超千台

七、投融资分析

7.1 全球融资概况

2023-2025年是人形机器人领域投融资的爆发期。据Crunchbase和PitchBook数据统计:

• 2024年全球人形机器人领域融资总额超过30亿美元,同比增长超200%

• 融资集中在A轮-B轮阶段,反映行业正处于从技术研发向商业化过渡的关键期

• 头部企业单笔融资金额持续刷新纪录(Figure AI的6.75亿美元B轮为行业最大单笔融资)

• 科技巨头(Microsoft、NVIDIA、Amazon、OpenAI)通过战略投资深度布局

7.2 重点融资事件

企业 | 轮次 | 时间 | 金额 | 核心投资方 |

Figure AI | B轮 | 2024.02 | 6.75亿美元 | Microsoft, NVIDIA, OpenAI, Bezos |

Agility Robotics | B轮 | 2024 | 1.5亿美元 | Amazon, DCM, Tiger Global |

1X Technologies | B轮 | 2024.01 | 1亿美元 | EQT, OpenAI Startup Fund |

宇树科技 | B2轮 | 2024 | 近10亿元 | 美团, 金石投资, 源码资本 |

智元机器人 | A2轮 | 2024 | 6亿元 | 百度, 中科创星, 比亚迪 |

傅利叶智能 | C轮 | 2024 | 数亿元 | 软银愿景基金, IDG资本 |

优必选 | 港股IPO | 2023.12 | 约6亿港元 | 公众投资者 |

银河通用 | Pre-A轮 | 2024 | 5亿元 | 美团龙珠, 北汽产投 |

数据来源:Crunchbase, PitchBook, IT桔子, 36氪, 各企业公告, 2024-2025

7.3 资本关注焦点

从投资逻辑来看,资本主要关注以下维度:

• 技术壁垒:运动控制算法、灵巧手设计、具身智能大模型是核心技术壁垒

• 量产能力:从实验室原型到规模化量产的工程化能力是商业化关键

• 场景落地:已有明确客户和订单的企业更受资本青睐

• 团队背景:技术创始人+产业经验+AI背景的组合最受追捧

• 成本优势:能够将单台成本控制在行业领先水平的企业具备长期竞争力

八、行业挑战与风险

8.1 技术挑战

• 运动稳定性:人形机器人在复杂地形和动态环境中的稳定行走仍是难题,摔倒后自主恢复能力有待提升

• 灵巧操作:灵巧手的精细操作能力(如穿针、拧螺丝)仍远低于人类水平,自由度与控制的平衡是技术难点

• 电池续航:当前人形机器人连续工作时间普遍在1-4小时,难以满足8小时工业班次需求

• AI泛化能力:机器人在训练场景之外的泛化能力有限,面对未见过的物体和环境时容易出错

• 安全性:人形机器人在人类环境中工作,需要极高的安全保障,避免碰撞和意外伤害

8.2 商业化挑战

• 成本高昂:当前全尺寸人形机器人单价在50-150万美元,远高于工业机器人(2-5万美元),大规模商用需要成本降至10万美元以下

• ROI不明确:多数应用场景的投资回报周期尚未验证,企业客户采购决策谨慎

• 标准缺失:行业缺乏统一的安全标准、性能评测标准和接口标准,影响规模化推广

• 人才短缺:跨学科(机械+电子+AI)复合型人才严重不足,全球相关人才缺口估计数万人

8.3 伦理与社会风险

• 就业冲击:人形机器人可能替代部分蓝领岗位,引发社会就业结构变化。McKinsey预测到2030年全球可能有3.75亿人需要转换职业

• 数据隐私:人形机器人在家庭和商业环境中收集大量视觉和语音数据,数据安全和隐私保护面临挑战

• 责任界定:机器人在工作中造成损害时的责任归属(制造商?使用者?AI系统?)尚无明确法律框架

• 技术依赖:核心芯片和AI模型对少数企业的依赖可能带来供应链风险

九、未来展望与投资建议

9.1 行业发展趋势

• 2025-2026:量产元年:多家企业实现百台到千台级量产,工业场景率先跑通商业闭环。Tesla Optimus、优必选Walker S、宇树H1等产品开始规模化交付

• 2026-2028:场景拓展:人形机器人从工厂走向商业服务和物流仓储,产品形态趋于标准化,行业出现2-3家头部企业主导格局

• 2028-2030:通用化突破:AI具身智能大模型成熟,人形机器人具备跨场景迁移能力,开始进入家庭市场,单台成本降至5万美元以下

• 2030+:生态成熟:形成"硬件平台+软件生态+场景应用"的完整产业生态,人形机器人成为继智能手机、新能源汽车之后的第三大智能终端

9.2 投资建议

基于对行业的深入分析,我们提出以下投资建议:

投资方向 | 推荐关注 | 投资逻辑 |

核心零部件 | 伺服电机、减速器、传感器 | 国产替代空间大,确定性高,零部件企业先于整机企业盈利 |

整机龙头 | 优必选、宇树科技 | 已具备量产能力和客户基础,品牌壁垒逐步形成 |

AI+机器人 | 具身智能大模型、仿真平台 | 技术壁垒最高的环节,具有平台属性,长期价值最大 |

应用场景 | 工业集成商、服务商 | 随着人形机器人放量,应用端服务商将受益 |

风险提示:

• 技术迭代风险:AI和机器人技术快速迭代,当前领先企业可能被后来者颠覆

• 商业化不及预期:量产进度和成本控制可能不及预期,商业化路径需要持续验证

• 政策风险:各国对AI和机器人的监管政策可能收紧,影响行业发展节奏

• 估值风险:当前行业估值普遍偏高,需要警惕泡沫风险

十、附录:数据来源与参考文献

10.1 权威机构报告

[1] Goldman Sachs Research, "The Age of Humanoid Robots: Sizing the Humanoid Robot Market", 2024

[2] McKinsey & Company, "The State of AI in 2024", McKinsey Global Survey, 2024

[3] International Federation of Robotics (IFR), "World Robotics Report 2024", 2024

[4] MarketsandMarkets, "Humanoid Robot Market by Offering, Mobility, Type, Application & Region - Global Forecast to 2030", 2024

[5] 艾瑞咨询, 《2024年中国人形机器人行业研究报告》, 2024

[6] 高工机器人产业研究所(GGII), 《2024年中国人形机器人产业发展蓝皮书》, 2024

[7] 中商产业研究院, 《2024-2030年中国人形机器人市场前景及投资机会研究报告》, 2024

[8] 华泰证券, 《人形机器人深度报告:核心零部件国产替代加速》, 2024

[9] 中信证券, 《具身智能系列研报:AI大模型赋能人形机器人》, 2024

[10] 工信部, 《人形机器人创新发展指导意见》, 2023年10月

[11] United Nations, "World Population Prospects 2024", Department of Economic and Social Affairs

[12] Crunchbase / PitchBook, 投融资数据(截至2025年Q1)

10.2 数据说明

• 本报告中的市场规模数据综合了多家权威机构的预测,取中位数或加权平均值作为参考

• 企业估值和融资数据来源于Crunchbase、PitchBook、IT桔子及各企业公开公告,数据截止2025年Q1

• 部分预测数据基于行业趋势外推和专家访谈,实际发展可能受技术突破、政策变化等因素影响而产生偏差

• 工业机器人密度数据来源于IFR World Robotics Report 2024,为该机构最新公开数据