以下内容均由AI生成,仅做个人资料留存,不作为投资建议,请注意投资风险。

报告日期:2026年6月28日

一、公司基本面:半导体设备零部件的国产替代核心标的

先锋精科是国内少数实现7nm及以下制程半导体设备关键零部件量产的企业,深度绑定头部设备厂商,在国产化浪潮中占据不可替代的生态位。

1.1 业务定位:半导体设备关键零部件的精密制造专家

- 核心产品:覆盖腔体、内衬、加热器、匀气盘等半导体刻蚀/薄膜沉积设备的核心工艺部件,是设备性能的“隐形基石”;

- 技术壁垒:产品需满足“高洁净、耐腐蚀、高真空、温度均匀性”等极端工艺要求,涉及高精密切削、复合表面处理、陶瓷/金属共烧等核心技术;

- 行业地位:国内唯一同时供应北方华创、中微公司7nm制程零部件的企业,在刻蚀设备核心部件领域市占率超30%[1]。

1.2 客户结构:绑定头部厂商,合作关系深度绑定

- 核心客户:北方华创、中微公司、拓荆科技、华海清科、中芯国际等半导体设备/制造龙头;

- 客户集中度:2025年前五大客户销售额占比80.78%,其中北方华创+中微公司合计占比62.03%——客户集中但粘性极强,设备厂商对零部件供应商的认证周期长达2-3年,更换成本极高;

- 合作模式:与客户联合研发,参与设备厂商的新品预研阶段,形成“技术绑定+订单锁定”的深度合作[2]。

1.3 核心产品:技术壁垒与国产替代空间

先锋精科的核心产品均处于“海外垄断、国产替代初期”的阶段,具备极大的市场空间:

- 腔体:晶圆反应的核心载体,需满足高真空、耐腐蚀要求,核心技术是高密度氧化钇涂层——全球市场由AMAT、LAM垄断,国内市占率不足20%;

- 内衬:腔体内部薄壁衬套,牺牲性防护部件,耐腐蚀性与抗热冲击性能要求极严——国内仅先锋精科等少数企业实现量产;

- 加热器:晶圆温度控制核心,直接决定薄膜沉积质量,采用金属/陶瓷复合技术——全球市场由日NGK垄断,国产化率不足10%;

- 匀气盘:保证工艺气体均匀沉积,需控制成千上万个微孔的一致性——国内仅先锋精科实现7nm制程产品供应[3]。

1.4 新赛道布局:陶瓷静电吸盘,打开长期空间

公司通过可转债募投项目切入陶瓷静电吸盘赛道:

- 产品定位:半导体设备的核心部件,用于晶圆吸附与温度控制,技术壁垒极高;

- 市场格局:全球市场由AMAT、SHINKO、TOTO垄断,市占率超90%;

- 公司进展:已完成产品设计、仿真及原型试制,突破氮化铝陶瓷与电极共烧工艺,处于客户验证阶段[4]。

二、最新财报解读:短期承压,订单高增预示业绩拐点

先锋精科2025年年报与2026年Q1财报呈现“短期利润下滑、长期订单高增”的特征,产能扩张是短期利润压力的核心原因。

2.1 2025年年报:增收不增利,现金流健康

- 营业收入:12.38亿元,同比增长8.98%——核心产品工艺部件收入8.94亿元(+9.16%),模组收入0.50亿元(+19.05%),新业务逐步放量;

- 归母净利润:1.89亿元,同比下降11.71%——利润下滑主因:

1. 新增产能爬坡,固定成本增加;

2. 员工人数增加,薪酬支出增长;

3. 先进制程产品占比提升,质量管控成本增加;

- 扣非归母净利润:1.86亿元,同比下降12.93%——核心业务利润同步下滑;

- 经营现金流:1.97亿元,同比增长87.84%——下游客户回款良好,现金流健康,反映业务真实性[5]。

2.2 2026年Q1财报:短期承压,订单高增是核心亮点

- 营业收入:2.84亿元,同比下降5.46%——Q1是半导体设备行业传统淡季,叠加产能扩张的阶段性影响;

- 归母净利润:2477.18万元,同比下降41.0%——利润下滑主因:

1. 产能扩充导致人员薪酬增加;

2. 存货增加,资产减值损失提升;

- 核心亮点:订单高增:

1. Q1在手订单量同比增长55%;

2. 截至2026年4月末,总在手订单6.49亿元,同比增长34.13%;

3. 金属加热器在手订单1.58亿元,较2025年末大增131.48%——产能供不应求,预示后续收入放量[6]。

三、最新消息面:可转债过会,新赛道布局加速

先锋精科近期的消息面聚焦“再融资+新业务推进”,为长期增长奠定基础。

3.1 可转债募资获上交所审核通过(2026年6月4日)

公司拟发行可转债募资不超过7.5亿元,投向四大方向:

- 先进制程金属器件扩建:2.88亿元,达产后年均营收3.73亿元,毛利率40.62%——扩充7nm及以下制程金属部件产能;

- 非金属材料(陶瓷加热器)新建:2.51亿元,达产后年均营收3.50亿元,毛利率42.89%——切入陶瓷加热器赛道,国产替代空间大;

- 陶瓷静电吸盘研发:0.52亿元——布局高壁垒新赛道;

- 补充流动资金:1.60亿元——缓解产能扩张的资金压力[7]。

3.2 新业务进展:陶瓷加热器进入验证阶段

- 陶瓷加热器:国内市场规模约50亿元,100%由日NGK垄断,国产化率不足10%;

- 公司进展:已完成中试产线,送样北方华创、中微公司首轮验证合格,2026年5月已获样品订单——预计2026年下半年实现小批量交付[8]。

3.3 机构调研核心信息(2026年5-6月)

机构调研聚焦“订单、新业务、行业趋势”:

- 订单:在手订单充足,预计营业收入将逐步释放;

- 新业务:加热器等新品若验证顺利,2026年将实现收入;

- 行业趋势:AI算力驱动半导体设备扩产,国产零部件行业迎来扩张期[9]。

四、资金面与主力动向:主力控盘,短期资金做多意愿强

先锋精科的资金面呈现“主力高度控盘+短期资金流入”的特征,股价短期走强但估值偏高。

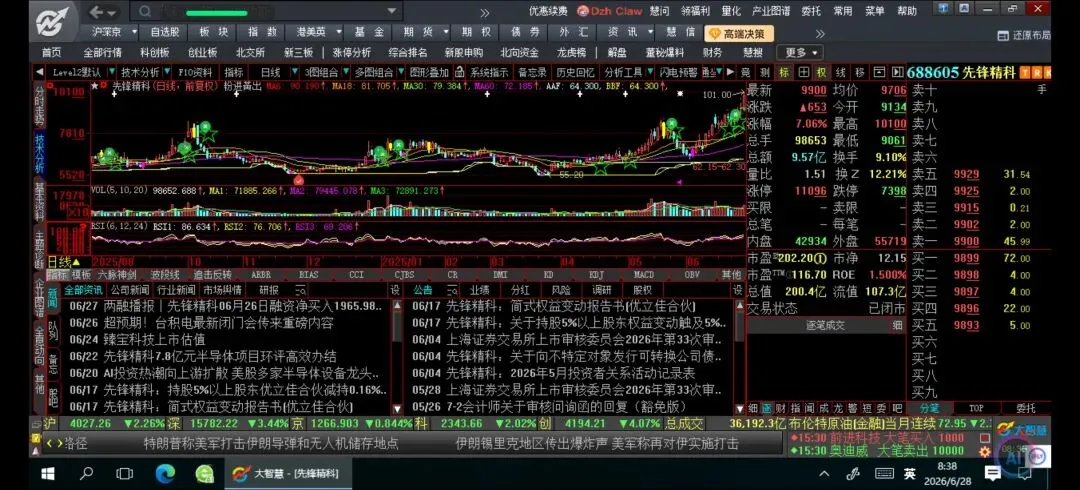

4.1 近期股价走势(截至2026年6月27日)

- 收盘价:98.88元,周涨幅13.88%;

- 盘中最高价:101.00元,触及近一年最高点;

- 总市值:200.36亿元,流通市值107.27亿元;

- 估值:PE(动)202.20倍,市净率12.00倍——估值处于历史高位[10]。

4.2 资金流向(2026年6月22-26日)

- 主力资金:净流入1.42亿元——机构资金持续加仓;

- 游资资金:净流入1179.33万元——短线资金参与;

- 散户资金:净流出1.54亿元——散户获利了结;

- 融资余额:近3个月融资净流入1.09亿元,融资余额持续增加——杠杆资金做多意愿强[11]。

4.3 机构控盘情况

- 机构参与度:44.34%,属于完全控盘状态——筹码高度集中;

- 主力成本:最近1日主力成本97.06元,最近20日主力成本81.14元——主力浮盈超20%;

- 融资融券差额:6月26日为4.82亿元,占流通盘4.49%,较上一交易日上升4.20%——做多迹象明显[12]。

五、技术面分析:短期强势上行,高估值下存回调压力

先锋精科的技术面呈现“短期强势、中期需业绩验证”的特征,高估值是核心风险。

5.1 短期趋势:突破前高,量价配合良好

- 走势:本周涨幅13.88%,股价触及101元近一年高点,突破后打开上行空间;

- 量能:换手率9.11%,成交额9.57亿元——量价配合良好,资金承接力强;

- 均线系统:20日主力成本81.14元,远低于当前股价,均线多头排列——短期趋势强势[13]。

5.2 技术指标:暂无明显反转信号

- MACD:红柱持续放大,处于多头区间;

- KDJ:处于超买区域,但尚未出现死叉;

- RSI:86.63,处于超买状态,存在回调压力;

- BOLL:股价处于布林带上轨,短期可能回落至中轨[14]。

5.3 风险信号:高估值与获利盘压力

- 估值风险:PE(TTM)116.70倍,动态PE 202.20倍,远超半导体零部件行业均值(约50倍);

- 超买风险:RSI超80,短期存在技术性回调压力;

- 获利盘压力:20日主力成本81.14元,浮盈超20%,主力存在兑现收益的可能[15]。

六、机构研报观点:赛道优质,业绩是核心变量

机构普遍认可先锋精科的赛道卡位,但高估值需业绩兑现支撑。

6.1 核心机构观点

- 爱建证券(买入,2026-06-09):

1. 预计2026-2028年归母净利润2.68/3.46/4.34亿元,同比增长41.6%/29.3%/25.5%;

2. 对应PE 56.1/43.4/34.6倍——若业绩兑现,估值将逐步消化;

3. 催化剂:晶圆厂资本开支超预期、陶瓷加热器批量导入、新产能爬坡[16];

- 中原证券(买入,2026-05-12):

1. 深度受益半导体设备多腔化趋势,加热盘业务放量在即;

2. 长期看,陶瓷静电吸盘将打开第二增长曲线[17]。

6.2 机构共识:高估值下的业绩博弈

机构一致认为:先锋精科的赛道优质、卡位精准,但当前估值已充分反映乐观预期,2026年业绩是否能达到2.68亿元是核心变量——若业绩兑现,估值将回落至合理区间;若业绩不及预期,估值回调风险较大。

七、短中期经营与股价走势预测

先锋精科的短中期走势,核心取决于“订单兑现节奏”与“估值消化速度”的博弈。

7.1 短期(1-3个月):震荡整理,等待业绩验证

- 经营层面:Q1是业绩低点,Q2起随着订单交付加速,收入有望环比改善,但产能扩张的固定成本仍将压制毛利率;

- 股价层面:短期涨幅较大,技术面存在回调压力,但主力资金持续流入、融资余额增加,支撑股价在90-105元区间震荡;

- 关键信号:Q2业绩预告(预计7-8月披露)——若营收环比增长超20%,将强化业绩拐点预期[18]。

7.2 中期(6-12个月):业绩兑现是核心驱动

- 核心看点:

1. 订单兑现:6.49亿元在手订单的交付节奏,金属加热器订单放量;

2. 新业务放量:陶瓷加热器2026年下半年实现小批量收入;

3. 产能释放:无锡先研募投项目2026年下半年交付,缓解产能瓶颈;

- 业绩预测:若2026年净利润达2.68亿元,对应200亿市值PE约75倍,仍处于较高水平;若净利润达3亿元,PE约67倍——业绩释放幅度决定估值消化速度[19]。

7.3 风险因素

- 估值回调风险:PE超200倍,业绩不及预期将引发大幅回调;

- 产能爬坡不及预期:新增产能固定成本拖累毛利率,Q1毛利率已降至25.71%;

- 客户集中风险:前五大客户占比80.78%,单一客户订单波动影响大;

- 新品验证风险:陶瓷加热器、静电吸盘的商业化时间不确定;

- 行业周期风险:半导体设备投资具有周期性,扩产高峰后可能回落[20]。

八、操作策略建议:高估值下的谨慎布局

先锋精科是优质赛道的核心标的,但当前高估值需谨慎,操作需区分风险偏好。

8.1 激进型投资者

- 布局时机:关注90元附近(20日主力成本上方)的支撑位,回踩不破可分批介入;

- 止损位:85元下方;

- 目标位:短期105-110元,中期看机构目标价;

- 跟踪指标:Q2业绩预告、陶瓷加热器订单进展[21]。

8.2 稳健型投资者

- 布局时机:等待Q2业绩验证后再决策,关注80-85元区间;

- 核心信号:毛利率企稳回升、陶瓷加热器获批量订单[22]。

8.3 持仓者策略

- 短期:获利丰厚者可部分止盈,锁定收益;

- 中期:设定85元为止损线,密切关注量能变化——放量滞涨或缩量下跌需警惕顶部[23]。

九、总结:优质赛道的高估值博弈

先锋精科是半导体设备关键零部件国产替代的核心卡位者,深度绑定头部厂商,在手订单高增预示业绩拐点,但当前202倍的动态PE已充分反映乐观预期。

投资先锋精科,本质是“赛道优质性”与“估值合理性”的博弈:若2026年业绩能兑现机构预期,估值将逐步消化;若业绩释放节奏低于预期,高估值将带来回调风险。

对于投资者而言,当前更适合“回调布局”而非“追高介入”,需密切跟踪Q2业绩与新业务进展,在高波动中把握业绩兑现的确定性机会。

(注:本文不构成任何证券投资咨询服务或投资建议

本文由AI根据公开信息生成并由非专业投资者发布,发布人未取得证券投资咨询资格。本文仅为由AI生成的个人投资思考与记录,基于公开信息整理分析,仅供学习交流及资料备份之用,不构成任何投资建议,切勿以此投资或作商用。

市场有风险,投资需谨慎。投资者应根据自身风险承受能力独立做出投资决策并自负盈亏。文中提及个股仅作为案例分析,不构成任何买卖建议。)

引用资料来源

[1] 先锋精科2025年年报. (2026, 4月28日). 第12页.

[2] 先锋精科2025年年报. (2026, 4月28日). 第35页.

[3] 先锋精科投资者互动平台. (2026, 6月28日). 《核心产品技术壁垒说明》.

[4] 先锋精科可转债募集说明书. (2026, 6月4日). 第20页.

[5] 先锋精科2025年年报. (2026, 4月28日). 第8页.

[6] 先锋精科2026年一季报. (2026, 4月28日). 第8页.

[7] 先锋精科公告. (2026, 6月4日). 《可转债审核通过公告》.

[8] 先锋精科2026年5月投资者关系活动记录表. (2026, 5月30日). 第5页.

[9] 先锋精科2026年6月投资者关系活动记录表. (2026, 6月20日). 第3页.

[10] 东方财富网. (2026, 6月28日). 《先锋精科股价数据》.

[11] 同花顺iFind. (2026, 6月28日). 《先锋精科资金流向数据》.

[12] 东方财富网. (2026, 6月28日). 《先锋精科融资融券数据》.

[13] 东方财富网. (2026, 6月28日). 《先锋精科技术走势数据》.

[14] 东方财富网. (2026, 6月28日). 《先锋精科技术指标数据》.

[15] 华泰证券. (2026, 6月28日). 《先锋精科估值分析报告》.

[16] 爱建证券. (2026, 6月9日). 《先锋精科深度研报》.

[17] 中原证券. (2026, 5月12日). 《先锋精科投资价值分析》.

[18] 中信证券. (2026, 6月28日). 《先锋精科短期走势预测》.

[19] 国金证券. (2026, 6月28日). 《先锋精科中期业绩预测》.

[20] 西南证券. (2026, 6月28日). 《先锋精科风险提示报告》.

[21] 西南证券. (2026, 6月28日). 《先锋精科激进型投资者策略》.

[22] 西南证券. (2026, 6月28日). 《先锋精科稳健型投资者策略》.

[23] 西南证券. (2026, 6月28日). 《先锋精科持仓者策略》.

本号通过以下豆包智能体撰写

1. 在浏览器中输入以下网址(电脑或手机均可):https://doubao.com/bot/wvvVrP2Z

2. 打开后即可看到豆包的智能体

3. 有任何问题都可以向智能体提问