一、业务简介

公司成立于2000年9月,于2003年4月在上海证券交易所挂牌上市。公司是广州白云国际机场的管理和运营机构,以白云机场为经营载体,主要从事以航空器、旅客和货物、邮件为对象,提供飞机起降与停场、旅客综合服务、安全检查以及航空地面保障等航空服务业务,白云机场商业场地租赁服务、特许经营服务、地面运输服务、广告服务、酒店服务等航空性延伸服务业务。

白云机场是国内三大全方位门户复合型国际航空枢纽机场之一。得益于粤港澳大湾区“一点两地”区位优势和广东高水平对外开放动能,白云机场已基本构建起“衔接湾区、辐射全国、连通全球”的立体航线网络。

根据规划,白云机场近期可满足年旅客吞吐量1.2亿人次、货邮吞吐量380万吨;终端容量可承载1.4亿人次旅客、600万吨货邮,客货规模均居世界前列。

二、资产负债表分析

2025年总资产297亿,同比增加9.9%,其中固定资产+在建工程+使用权资产占比合计62%,货币资金占比24%。

负债方面,2025年总负债84亿,连续三年基本保持不变。资产负债率28%。

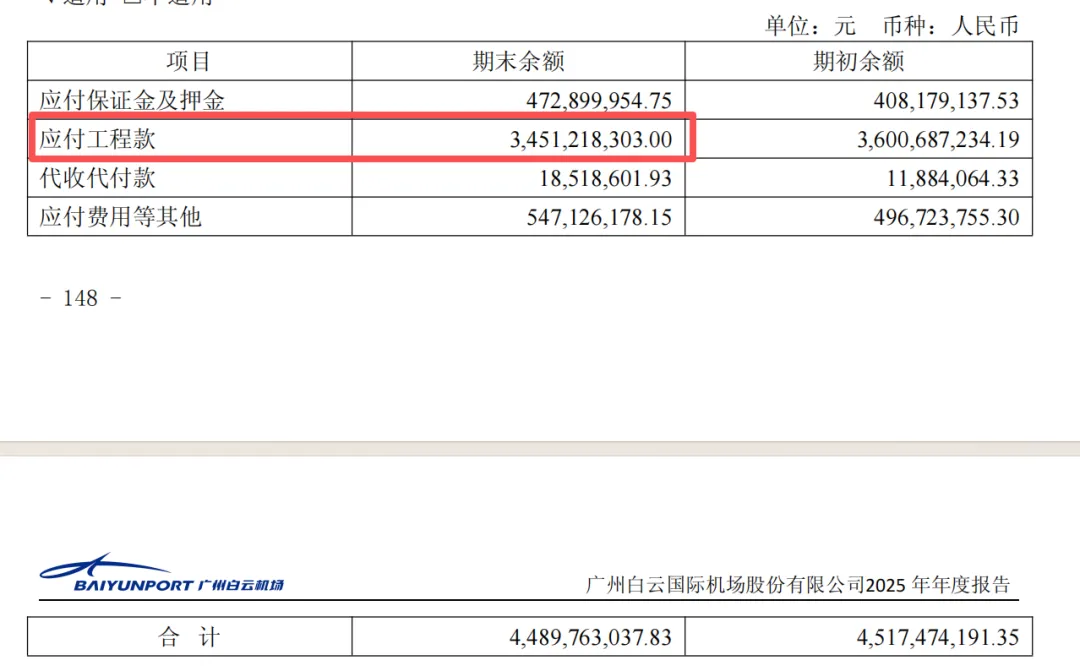

其中其他应付款45亿,占比达到54%。从上图可以看到,从2021~2025年期间,这个科目的金额基本都是在43~47亿之间,打开明细可以看到,这个科目主要是工程款。

此外,负债表中的一年内到期的非流动负债均由租赁负债构成,租赁负债合计17亿,占比达到20%。

白云机场的租赁负债,可以理解为其背负的有息负债,占比还好,并不高。

股东应占净资产方面,2025年210亿,同比增加14.8%。每股净资产8.16元,同比增加5.3%。

拉通十年时间看,每股净资产基本没什么变化。

也就是从股东权益来看,这些年下来,基本没留下什么家底。

三、经营数据

从前面的简介我们知道,白云机场近期可满足年旅客吞吐量1.2亿人次、货邮吞吐量380万吨;终端容量可承载1.4亿人次旅客、600万吨货邮。

我们来看看当前达到什么状态了。

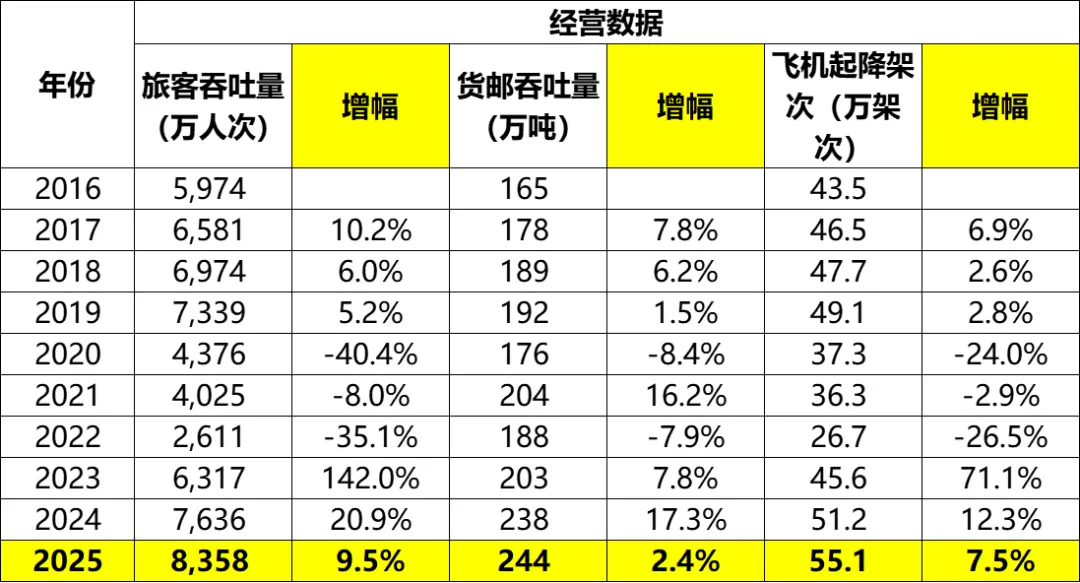

旅客吞吐量方面,2025年8358万人次,同比增加9.5%,不过距离容量上限还有很大空间

货邮吞吐量方面,2025年244万吨,同比增长2.4%。

飞机起降架次方面,2025年55.1万架次,同比增长7.5%。

各方面都在增长,还是不错的。

四、各业务收入

公司的收入可以分为航空性收入和非航空性收入两大类。

(一)航空性收入

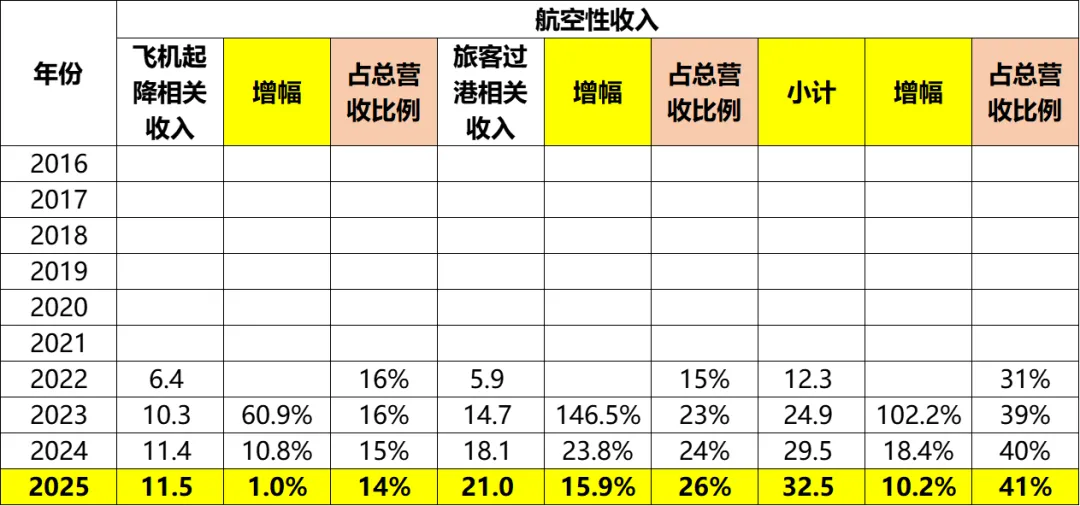

2025年航空性收入32.5亿,同比增长10.2%,占总收入比例41%。其中:

(1)飞机起降相关收入:2025年11.5亿,同比增长1.0%。占总收入14%。

(2)旅客过港相关收入:2025年21亿,同比增长15.9%。占总收入比例26%。

(二)非航空性收入

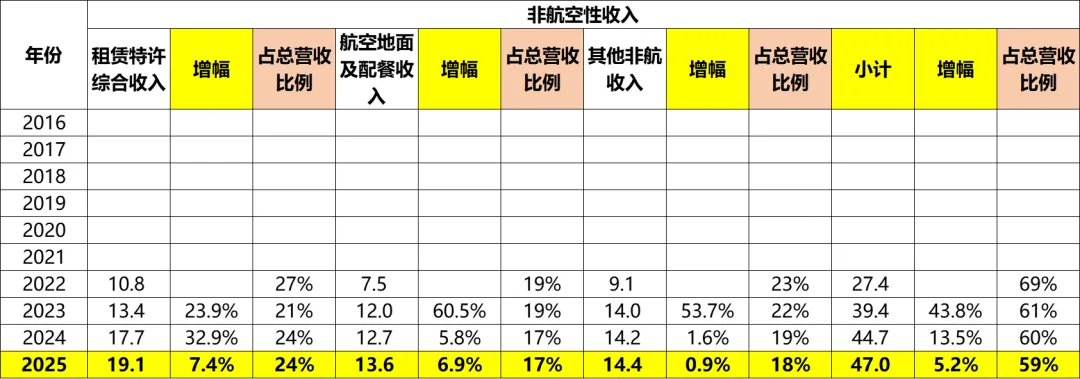

2025年非航空性收入47亿,同比增长5.2%,占总收入比例59%。其中:

(1)租赁特许综合收入:19.1亿,同比增长7.4%。占总收入比例24%。

(2)航空地面及配餐收入:13.6亿,同比增长6.9%。占总收入比例17%。

(3)其他非航收入:14.4亿,同比增长0.9%,占总收入比例18%。

(三)总营收

2025年总收入79.6亿,同比增长7.2%,连续3年保持正增长。超过了YQ前的水平。

2025年毛利率25.3%,同比下降1.7个百分点。

2025年总毛利20.1亿,同比持平。

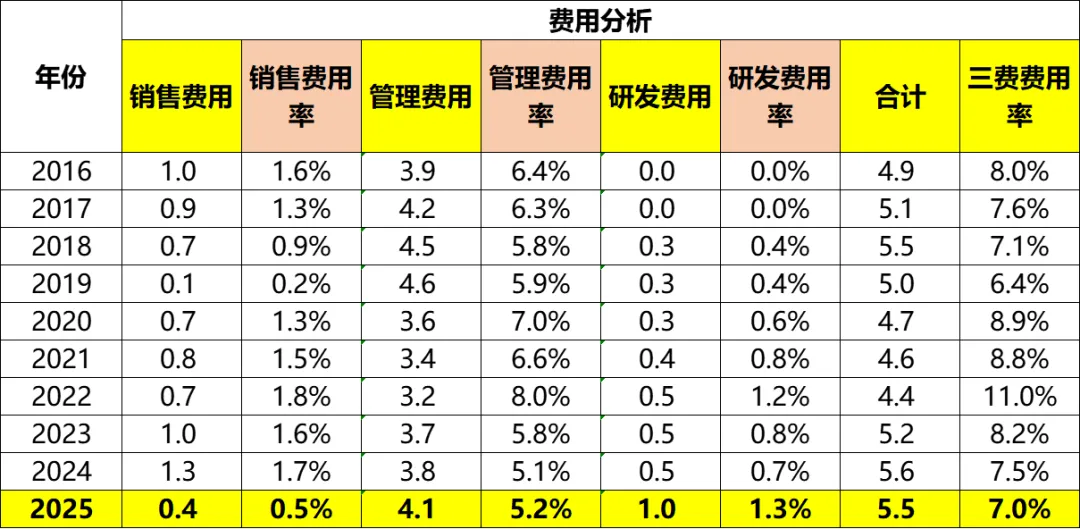

五、费用分析

2025年销售费用0.4亿,同比大幅减少0.9亿,销售费用率0.5,同比大幅下降1.2个百分点。

管理费用4.1亿,同比增加0.3亿,管理费用率5.2%,同比增加0.1个百分点。

研发费用1亿,同比增加0.5亿,研发费用率1.3%,同比增加0.6个百分点。

得益于销售费用的大幅下降,2025年三费合计5.5亿,同比下降0.1亿,费用率7.0%,同比下降0.5个百分点。

六、利润分析

(一)利润拆解

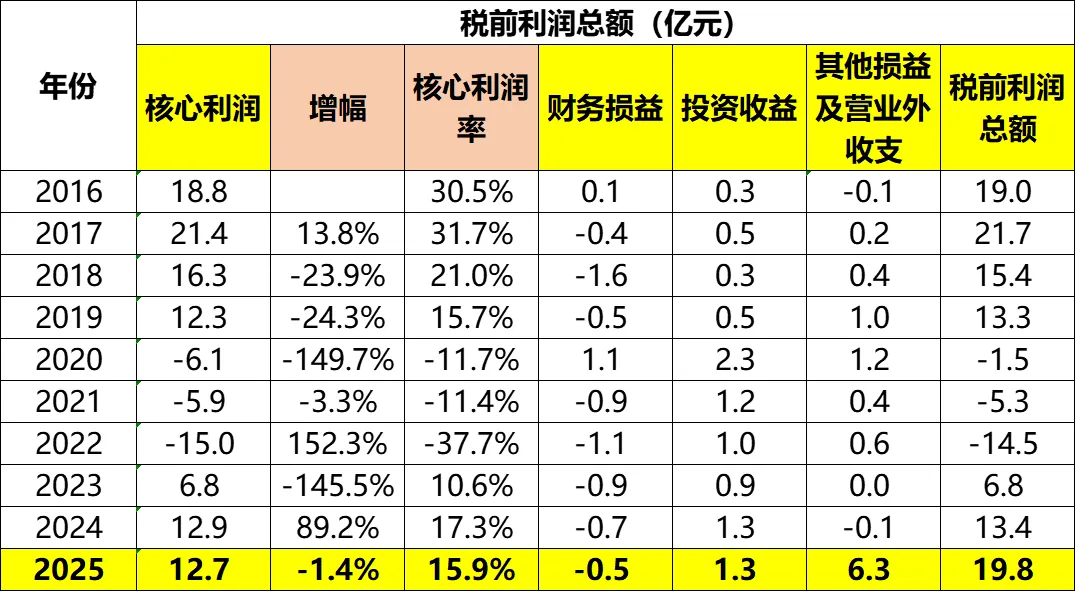

核心利润=营业收入-营业成本-税金及附加-销售、管理、研发费用

经过了几年的折腾,白云机场的核心利润终于摆脱了YQ的影响,在2024年重新回到了正轨,达到了2019年的水平。至于能否回到2017年20亿+的水平,还有待观察。

2025年核心利润12.7亿,同比下降1.4%。主要是税金及附加增加了0.3亿,导致了核心利润的下降。核心利润率15.9%,同比下降1.4个百分点。

财务损益=财务费用的负数。2025年为-0.5亿,对利润的贡献同比“增加”0.2亿。

投资收益=合并报表投资收益。2025年1.3亿,同比持平。

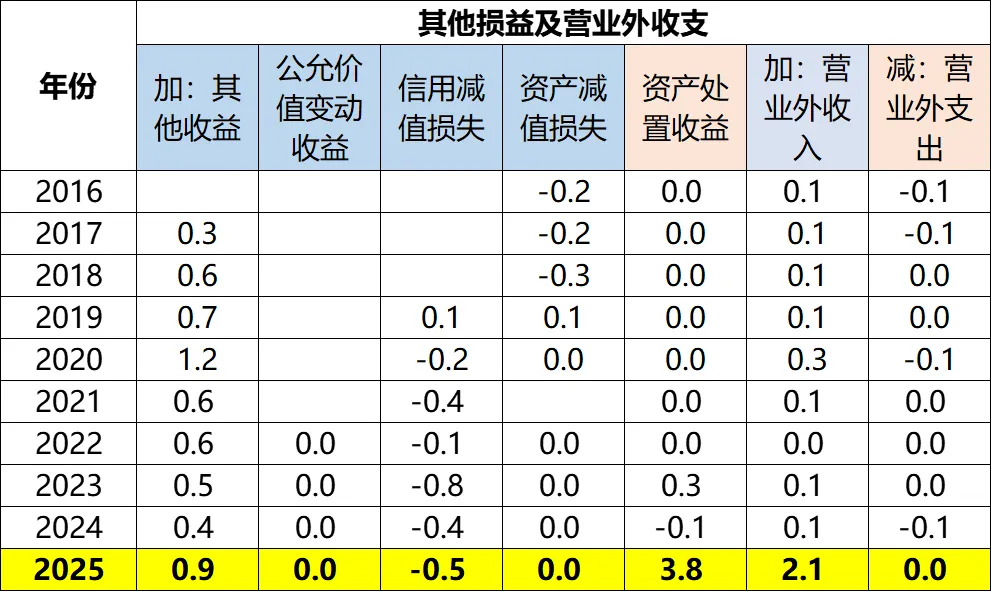

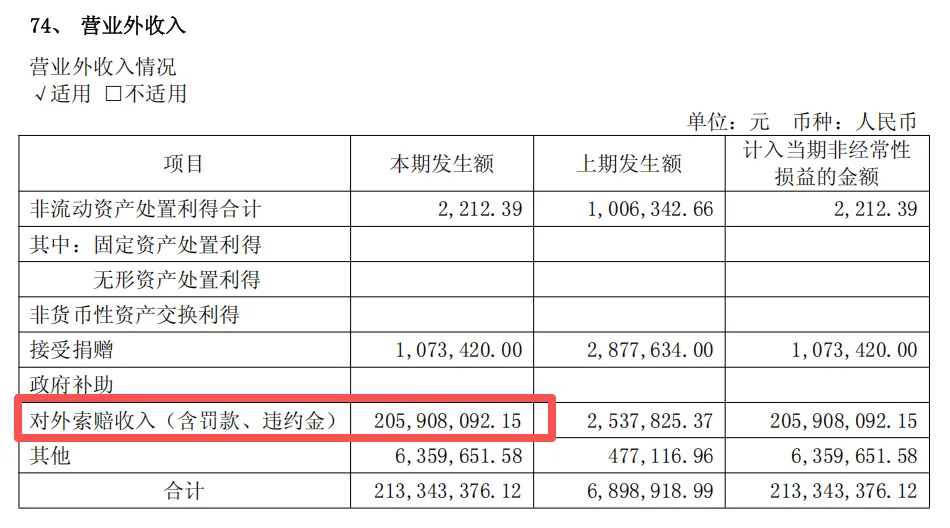

其他损益及营业外收支=合并报表构成税前利润的其他所有科目合计,2025年6.3亿,同比增加6.4亿。

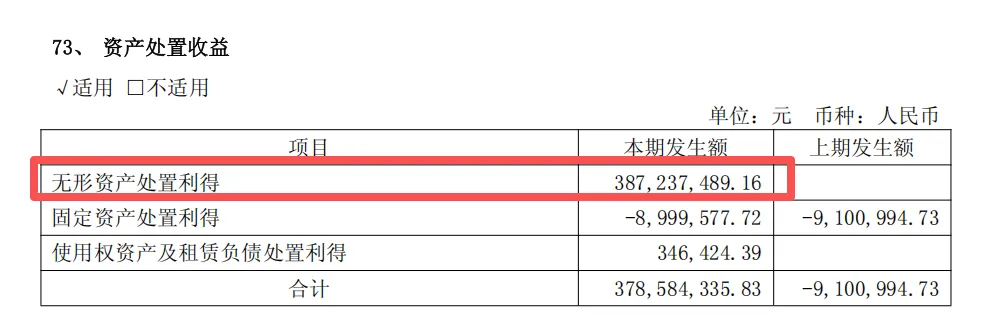

打开明细可以看到,主要是有一个3.8亿的资产处置收益和2.1亿的营业外收入构成。

一个是无形资产处置收益。

一个是对外索赔收入。

(二)股东应占净利润及分红

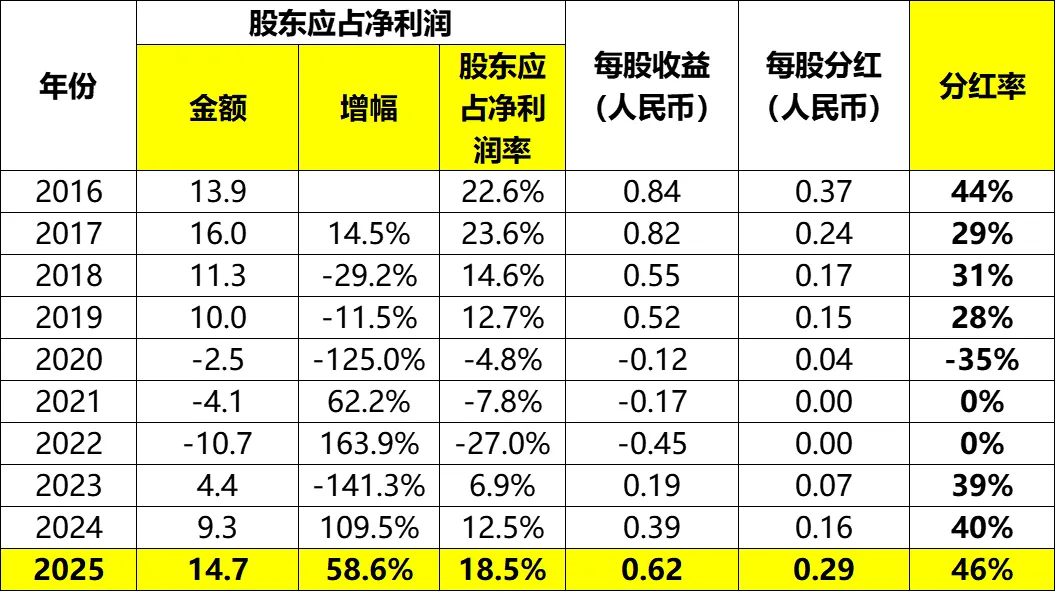

2025年股东应占净利润14.7亿,同比增加5.4亿或58.6%。

看起来增加了很多,但是如果剔除上面提到的资产处置收益和对外索赔收入后,还能增加多少呢?我估计就没什么增长了。

公司在分红方面,还是比较OK的,2025年每股分红0.29元,分红率46%。

(七)现金流分析

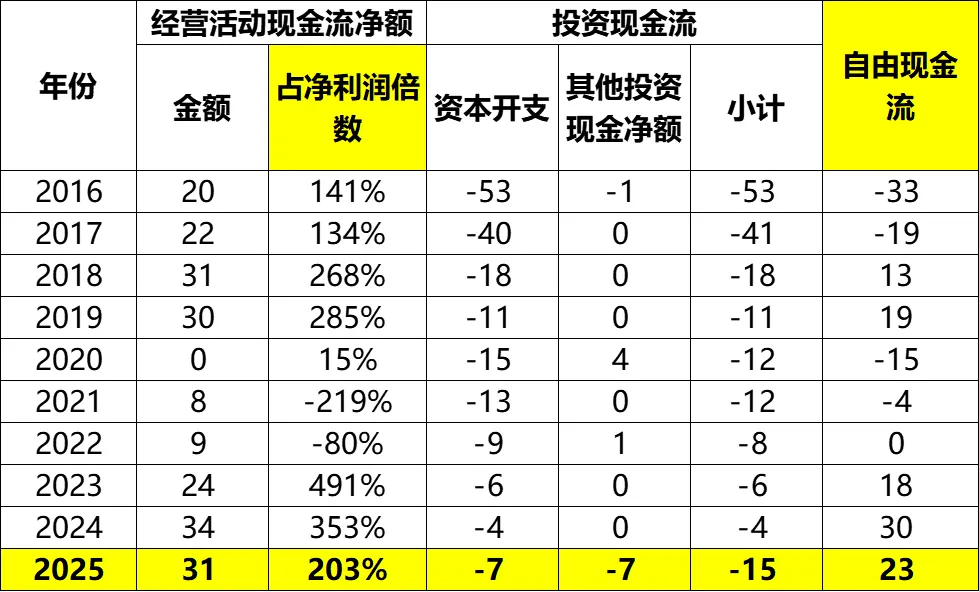

2025年经营活动现金流净额31亿,同比减少3亿,不过也超过了2019年的30亿。

资本开支方面,2025年只有7亿,2022~2025年都不足10亿/年,比起2016、2017两年40、50多亿的开支低了很多。看来已经过了投入高峰期了。

2025年自由现金流23亿。

筹资活动方面,2025年无借贷增加。

自由现金流减去4亿的股息利息支出后,剩下金额20亿。

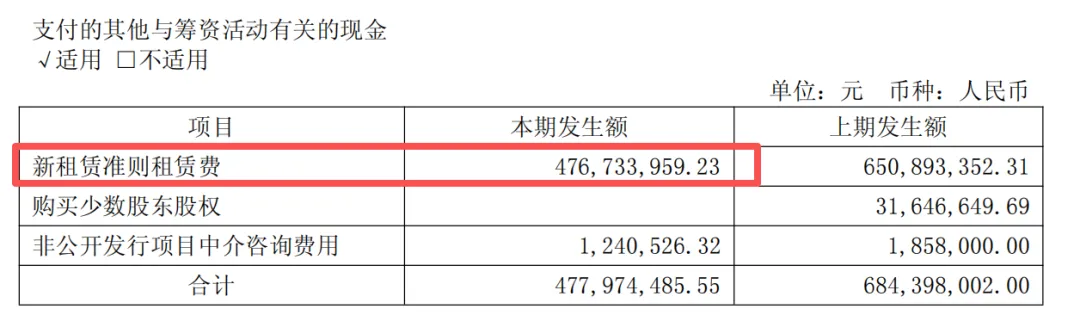

另外,从上表可以看到,从2021年起,公司每年都有几个亿的其他筹资现金流出,这是因为新租赁准则的规定,租赁费都计入筹资活动。

在我看来,这部分支持应该要从自由现金流中减去才合理。2025年减去后,自由现金流约18亿。

(八)总结

总体来看,个人认为白云机场的报表粗看还是不错的。有息负债不高,各项经营数据以及各类别的业务都在增长。距离公司规划的容量上限也还有一定的增长空间。

但是,由于毛利率的下降和税费的增加,导致这个增长没有体现在利润的增长上。

在未来的业务增量方面,国内越来越发达的高铁网络,对机场业务应该还是有一定冲击的。

当前白云机场估值接近16倍,个人感觉不便宜。暂无买入的打算,继续跟踪吧。

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!