如何快速获取相关资料?

如何快速获取相关资料?中国储能出海“地图”揭秘:欧美仍是主战场,新兴市场暗藏万亿商机

引言

全球碳中和进程加速,储能从“可选配套”变为“刚性需求”。中国作为全球储能产品的核心供给基地,2025年出口总额已突破820亿美元。但钱都流向哪里?哪些产品最受欢迎?特易资讯的这份白皮书,为我们绘制了一幅详尽的储能出口“航海图”。

正文

一、出口现状:规模稳增,锂电“一家独大”

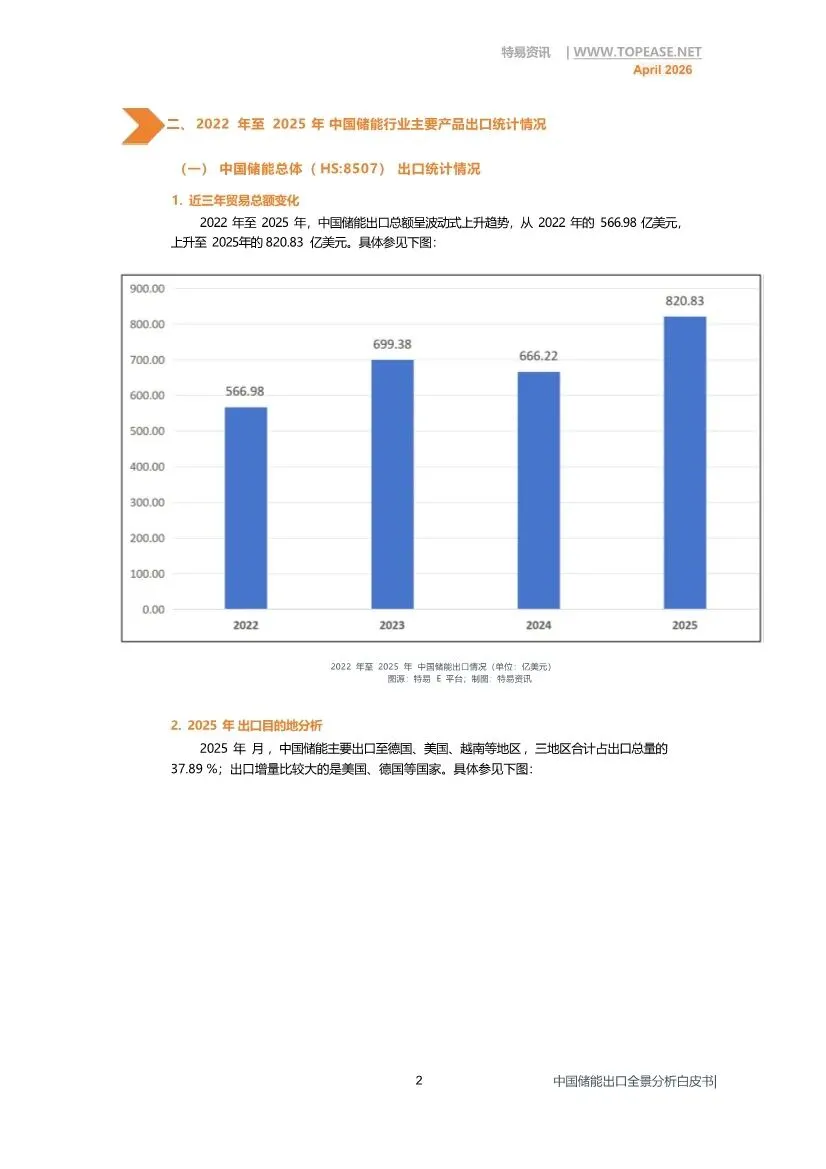

规模:2022-2025年,中国储能产品出口总额从566.98亿美元增长至820.83亿美元,增长超44.77%。

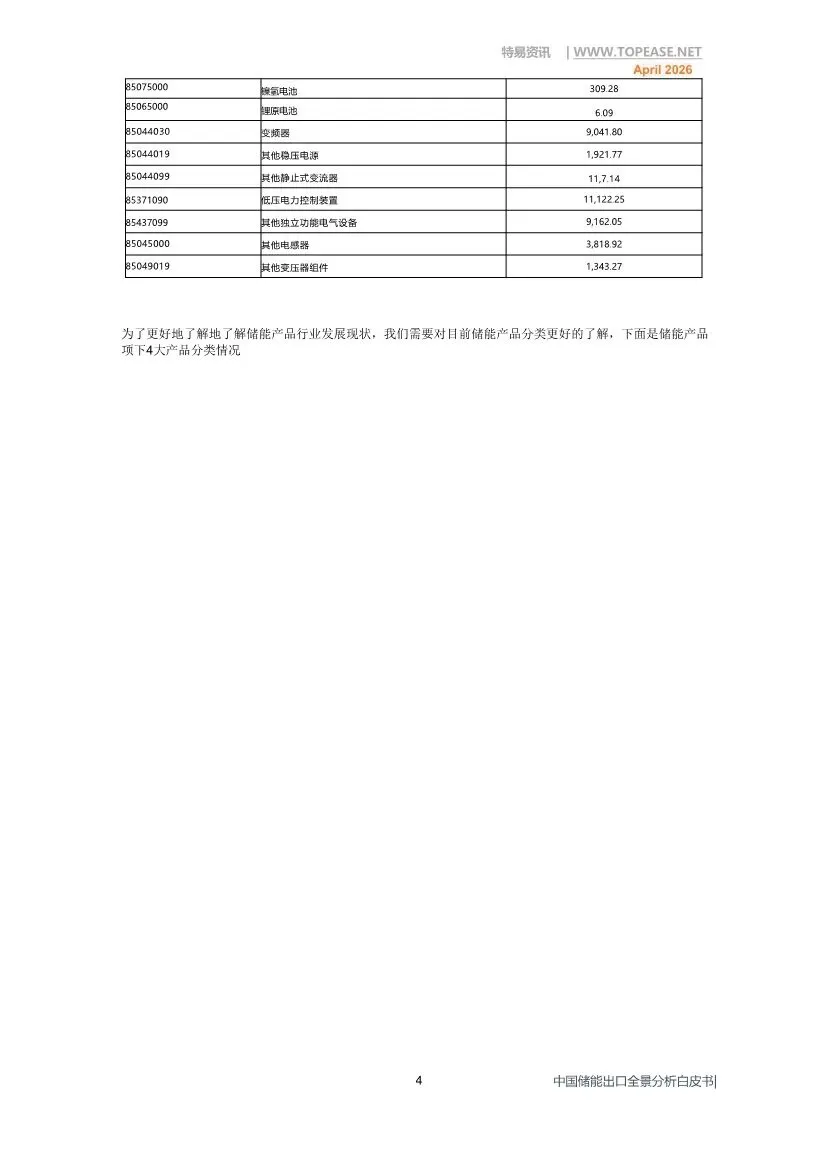

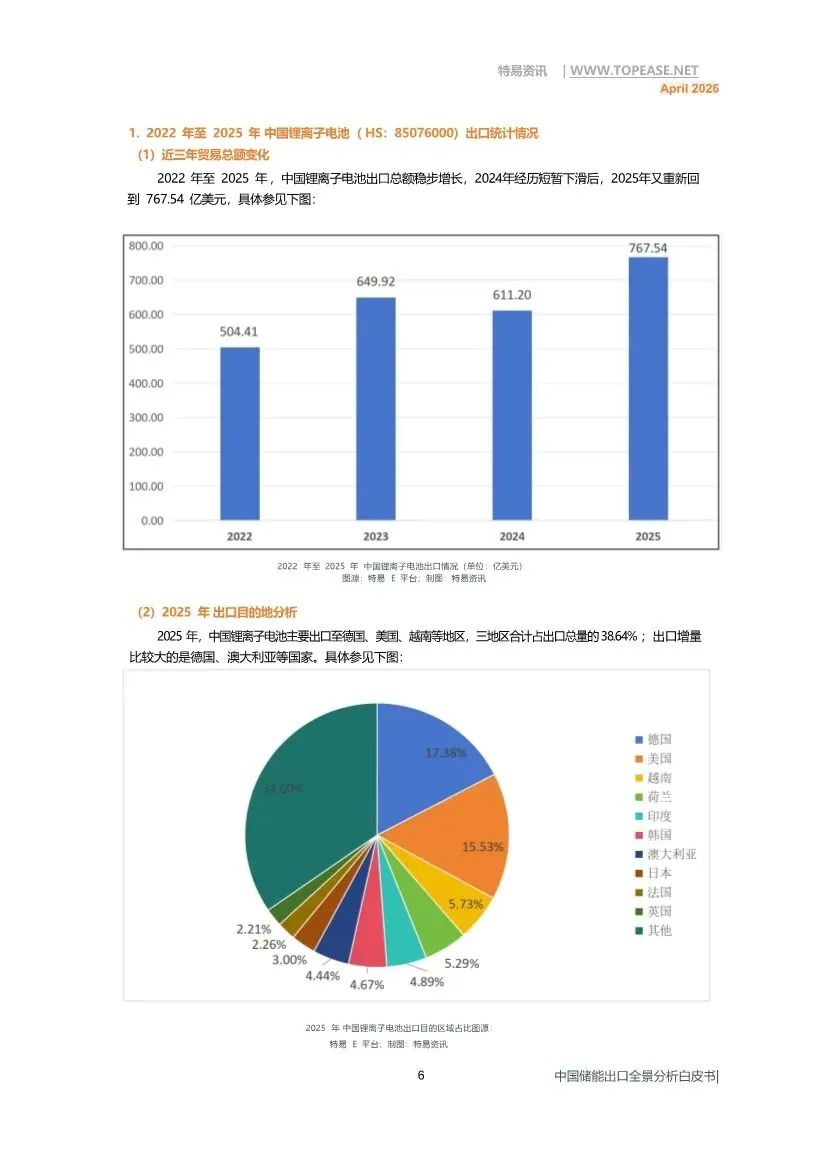

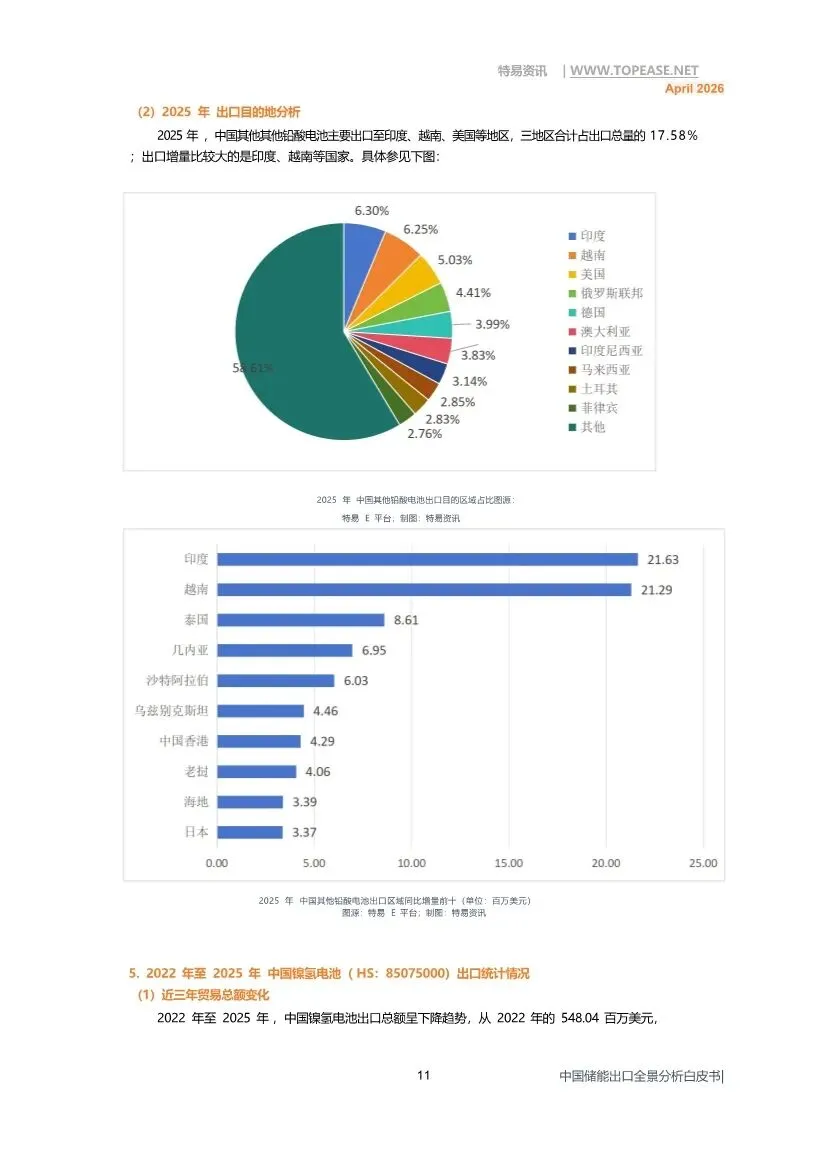

产品结构:锂离子电池是绝对主力,2025年出口额达767.54亿美元,占总出口额的93.5%。传统铅酸电池、镍氢电池出口持续下滑,全钒液流电池等新技术路线尚处于起步阶段。

配套产品协同增长:变频器、低压电力控制装置、静止式变流器等储能系统核心配套件,2022-2025年累计出口额均超90亿美元,成为重要补充。

二、市场格局:欧美为核心,新兴市场崛起

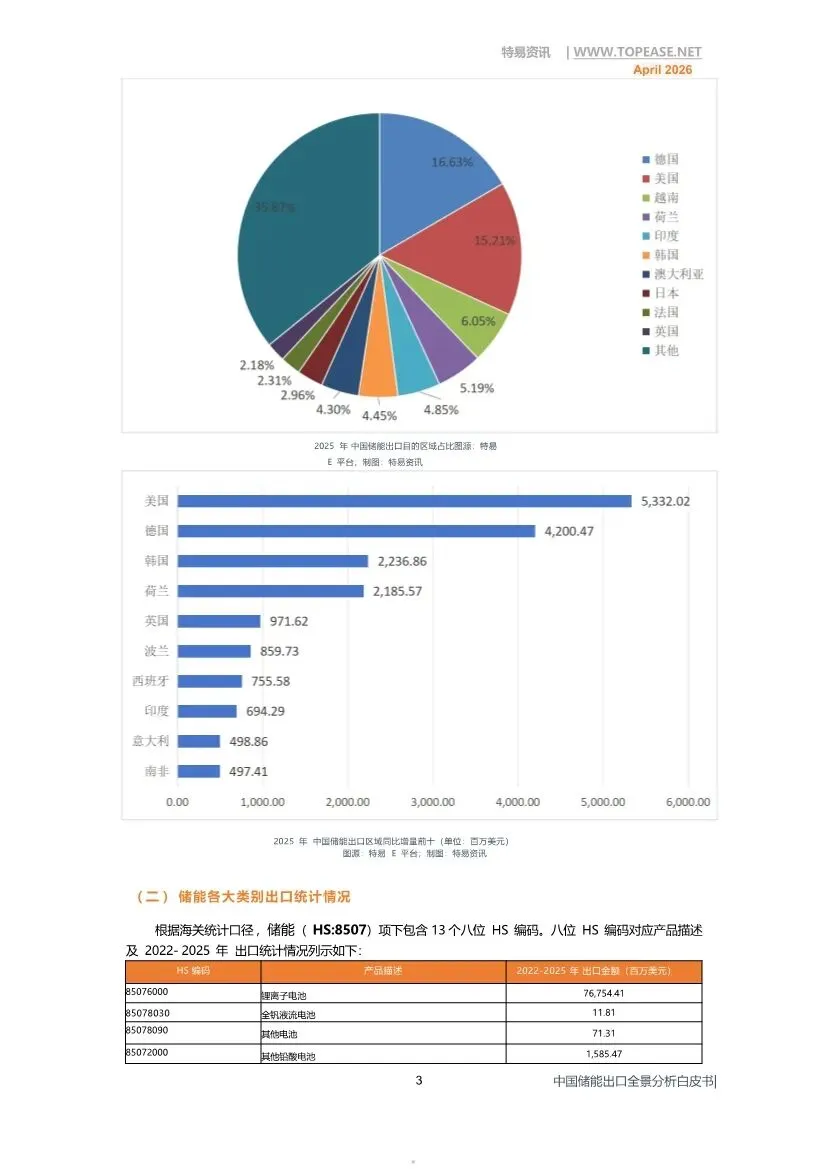

核心阵地:德国、美国、越南是2025年中国储能产品前三大出口目的地,合计占出口总量的37.89%。

增量引擎:美国、德国是出口增量最大的国家。同时,越南、印度、巴西等新兴市场增长动能强劲,成为中国企业出海的重点增量市场。

三、新兴市场深度透视:印度、越南、巴西的机遇与门槛

印度:南亚最具潜力的市场,需求集中于电网级储能和户用光伏储能。

机遇:国家储能任务目标宏大,对中标本土项目有政策支持。

门槛:BIS强制认证周期长(4-6个月);关税+GST+附加税综合成本较高;有本土化比例要求。

越南:东南亚核心增长极,中国储能产品在东南亚的第一大出口目的地。

机遇:RCEP协定下可享零关税;外资制造工厂是核心采购主体;对可再生能源配套储能有税收优惠。

门槛:需通过越南国家标准(TCVN)认证;碳足迹报告要求趋严;储能电池属于危险品,进口商需具备特殊资质。

巴西:拉美最大市场,户用光伏储能需求爆发。

机遇:国家能源转型计划明确储能目标;用于可再生能源项目的设备关税可降至5%;净计量电价优惠拉动户用储能需求。

门槛:INMETRO强制认证周期长(6-9个月);工业产品税(IPI)较高;实行进口配额管理,超配额部分将加征高额附加税。

四、企业启示:如何掘金新兴市场?

提前布局认证:BIS、INMETRO等认证周期长,是企业进入新兴市场的第一道关卡,必须提前规划。

善用贸易协定:充分利用RCEP等协定,降低关税成本。

关注本地化要求:印度、巴西等国对本土化比例有要求,企业需考虑在当地建厂或与本地企业合作。

合规是生命线:新兴市场的环保、数据安全、进口资质等要求日益严格,合规成本是企业必须考虑的重要因素。

结语

中国储能出口正处于从“产品输出”向“产能+品牌+服务”输出的关键转型期。欧美成熟市场是基本盘,而印度、越南、巴西等新兴市场则蕴含着巨大的增量空间。谁能率先攻克认证、合规、本地化等难关,谁就能在全球储能市场的下一轮增长中占据先机。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。