核心结论

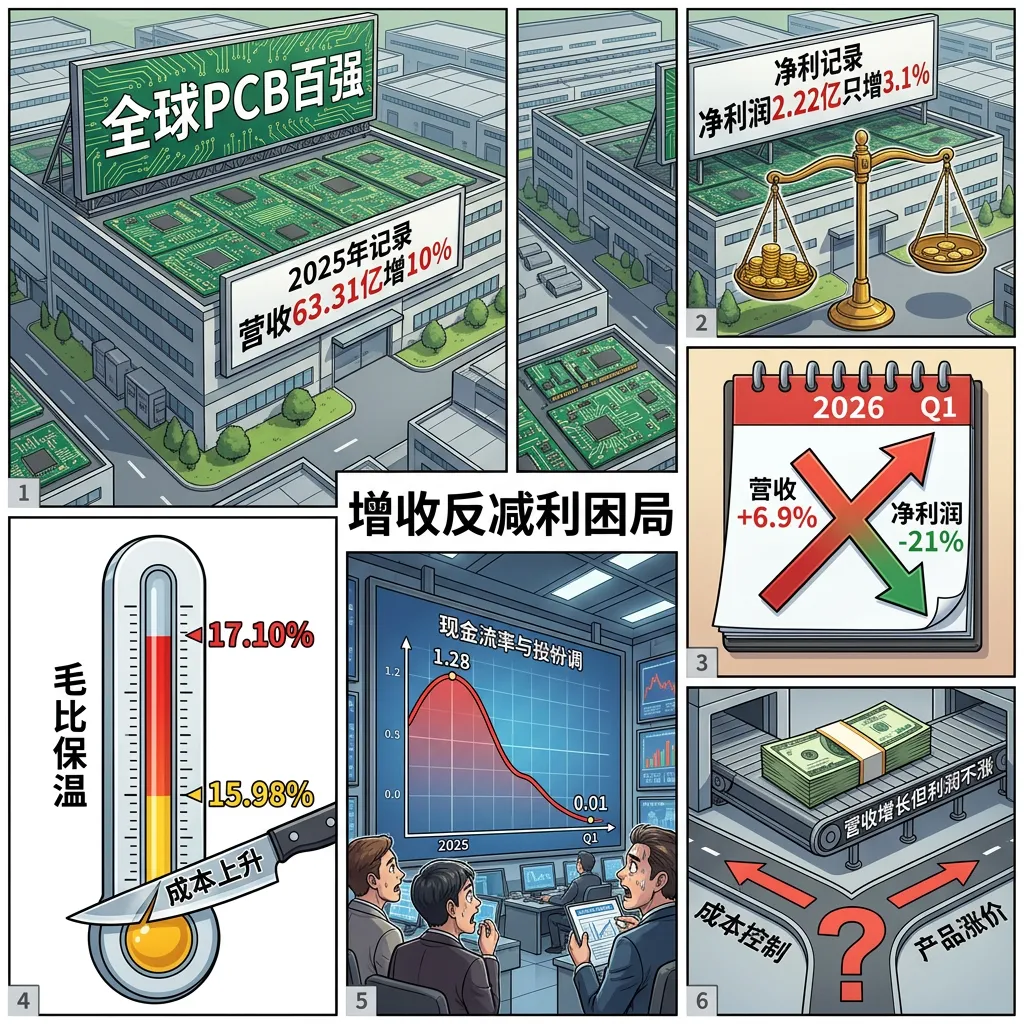

超声电子(000823)是汕头国资委旗下全球PCB百强企业,主营印制线路板、液晶显示、覆铜板。2025年营收63.31亿(+10%),净利2.22亿(+3.1%),稳中有升但增幅不大。2026年Q1营收15.67亿(+6.9%),净利0.33亿(-21%),增收反减利,毛利率从17.10%降到了15.98%。6月24日"超声转债"完成赎回摘牌,转股摊薄压力彻底消除——这是大利空出尽。6月26日公司以"转债摘牌+PCB+覆铜板+算力硬件"四重概念涨停。最核心的看点是公司800G/1.6T光模块配套PCB正在跟研中,搭上了AI算力快车。但79.25%的极高换手率说明多空分歧巨大,涨停当天近八成筹码被交换。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

"很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!"

图解乾坤

解读:超声电子是做PCB(印制线路板)的老牌国企,全球百强,汕头的。2025年营收干到63亿(+10%),净利2.22亿(+3.1%),稳但慢。2026年Q1显示问题了——营收还在涨(+6.9%),但毛利率从17.10%跌到15.98%,净利直接下滑21%,典型的增收反减利。全年现金流从0.87涨到1.28元挺好的,但Q1猛降到0.01元,说明Q1回款遇到了困难。

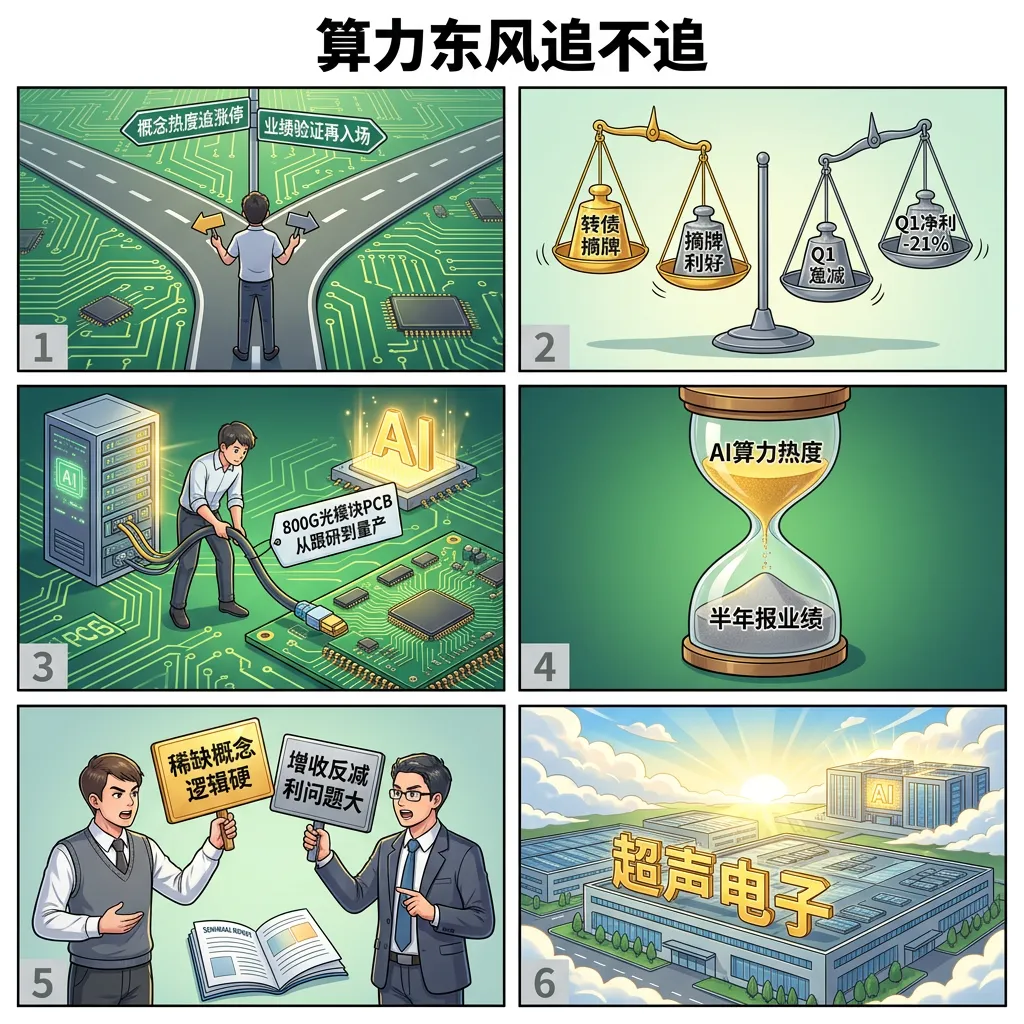

解读:6月24日公司公告——"超声转债"已经完成赎回转债并摘牌,转股摊薄压力彻底没了。这是个大利空出尽。紧接6月26日涨停,涨停四大逻辑:转债摘牌+PCB+覆铜板+算力硬件。其中最关键的是算力硬件——公司正在跟进800G、1.6T光模块的配套PCB研究。AI算力时代光模块需求暴涨,配套的PCB就是流通的"高速公路",全国能做这活的企业不多,超声电子是稀缺标的。

解读:但风险也挺明显——换手率79.25%极高,涨停当天近八成筹码被换手,说明多空双方打得很凶,有人出也有人进。公司正在推进高性能HDI印制板扩产,总投资10.08亿,是好项目但需要时间。M7/M8级高速覆铜板还在研发测试,200G-400G光模块PCB只是小批量量产。涨停核心靠的是"预期",不是业绩——Q1净利还在降21%呢。如果AI算力概念降温或半年报业绩继续下滑,高位接盘风险不小。

数据说话

数据来源:超声电子2025年年报(2026年3-4月发布)、2026年一季报(2026年4月底发布);同花顺F10财报数据;腾讯实时行情;同花顺涨停分析;互动易

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐重大风险 | ||

| ⭐⭐⭐积极信号 |

平衡观点

解读:超声电子目前在"AI算力概念热+转债利空出尽"的双重加持下涨停,但基本面的增收反减利问题还没解决。关键矛盾是:概念很硬,业绩很软。

1. AI算力概念很稀缺,但还没量产——800G/1.6T光模块配套PCB确实A股稀缺,但还在"研究跟进"阶段,没贡献利润。

2. 转债摘牌是真利好——转股摊薄压力彻底消除,过去几年压制股价的一个大包袱没了。

3. 79.25%换手率极其异常——接近八成筹码在一天之内完成了交换,要么是洗盘吸筹,要么是高位出货。从涨停后封板的情况看,不排除游资接力炒作。

4. 基本面的增收反减利还没解决——Q1毛利率降了1.12pct,净利润-21%,创近年最差。就算AI概念再火,业绩不行股价也撑不住。

深度分析

消息面

核心看点一:转债摘牌——压了三年的石头移开了2026年6月24日公司公告"超声转债"已完成赎回及摘牌。过去几年超声电子一直背着转债转股的包袱——转债持有人转股会导致股本增加,每股收益被摊薄。现在这个压力彻底没有了。对于一家国资背景的百亿市值公司来说,算是一个实质性利好出尽。

核心看点二:800G/1.6T光模块PCB跟研——AI算力核心供应链据公司2026年6月22日互动易披露,公司掌握高频高速印制线路板等核心技术,目前800G、1.6T光模块配套PCB在研究跟进中。在AI算力大爆发的背景下,光模块是传输瓶颈,而配套的高端PCB国产化是必经之路。市场炒作的就是这个"稀缺性"——能做高速光模块PCB的国内企业不多。

核心看点三:10亿HDI扩产项目——产能扩张底气据公司2026年6月17日互动易,公司已启动高性能HDI印制板扩产升级项目,总投资约10.08亿元。HDI是高密度互连板的简称,是手机、数据中心等高端电子设备必需的核心PCB。扩产完成后产能将大幅提升。

基本面

超声电子是汕头国资委实控的老牌PCB企业,连续多年入选全球PCB百强。主要做三块业务:印制线路板(PCB,最大头)、液晶显示器及触摸屏、覆铜板及半固化片。下游覆盖通讯(5G)、数据中心、汽车电子、消费电子等领域。

从财务看,公司体量中等偏大——营收从57.56亿到63.31亿(+10%),保持了增长。全年现金流从0.87元大幅改善到1.28元(+47%),这是一个积极信号。但问题出在利润端——净利只增了3.1%,Q1更是掉了21%。毛利率从17.48%降到15.98%,说明行业竞争在加剧,公司议价能力变弱。

Q1经营性现金流暴跌到0.01也是个大问题——要么是客户回款推迟了,要么是公司加大了采购垫资。如果半年报现金流还不能转好,说明经营质量在下降。

总体来看,超声电子是"好赛道+好概念"但"利润一般"的企业。AI算力需求激增对高端PCB是长期利好,但传导到公司利润端需要时间。

辩证看法

保守派

转债摘牌+AI算力概念是硬逻辑,但Q1净利-21%的基本面还没改善。等半年报验证毛利率和现金流能否改善。

激进派

AI算力概念核心标的+转债利空出尽。关注800G光模块PCB量产进展和HDI扩产进度。

风险提示

1. Q1净利-21%,毛利率降1.12pct,增收反减利趋势明显

2. Q1现金流仅0.01元,经营回款可能出现问题

3. 换手率79.25%极其异常,存在高位集中出货风险

4. 800G/1.6T光模块PCB仍在"研究跟进",未量产贡献利润

5. AI算力概念炒作成分较大,一旦板块降温可能大幅回调

6. 全年净利仅+3.1%,营收涨10%但利润涨不动

未来看点

1. 800G/1.6T光模块配套PCB的研发进展和量产时间表

2. 10.08亿HDI扩产项目的建设进度和产能爬坡

3. 半年报——毛利率能否企稳、现金流能否恢复

4. M7/M8高速覆铜板研发突破——国产替代新增长点

短中期建议

综合评分⭐⭐⭐ | AI算力概念稀缺+转债利空出尽,但Q1净利-21%等半年报验证基本面的改善信号。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月26日分析 数据来源:超声电子2025年年报、2026年一季报;

同花顺F10财报数据;腾讯实时行情;同花顺涨停分析;互动易 图片说明:图片由AI生成 风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #超声电子 #000823 #PCB #光模块 #覆铜板 #AI算力 #汕头国资