携程Q1财报深度解读:住宿65亿、入境游暴涨90%,利润去哪了?

2026-06-29 07:50

携程Q1财报深度解读:住宿65亿、入境游暴涨90%,利润去哪了?

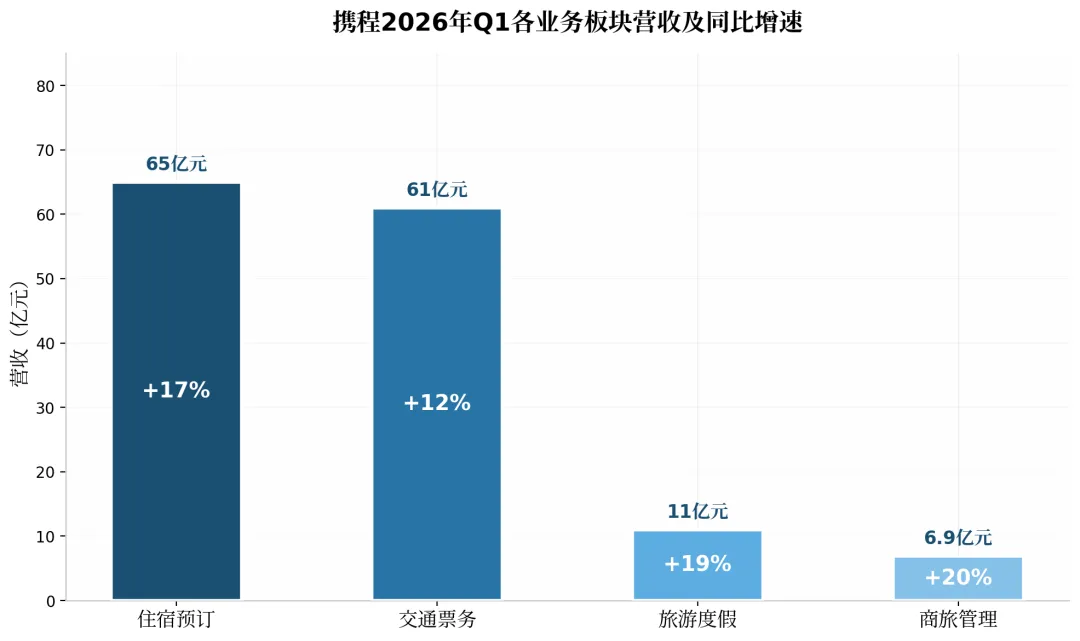

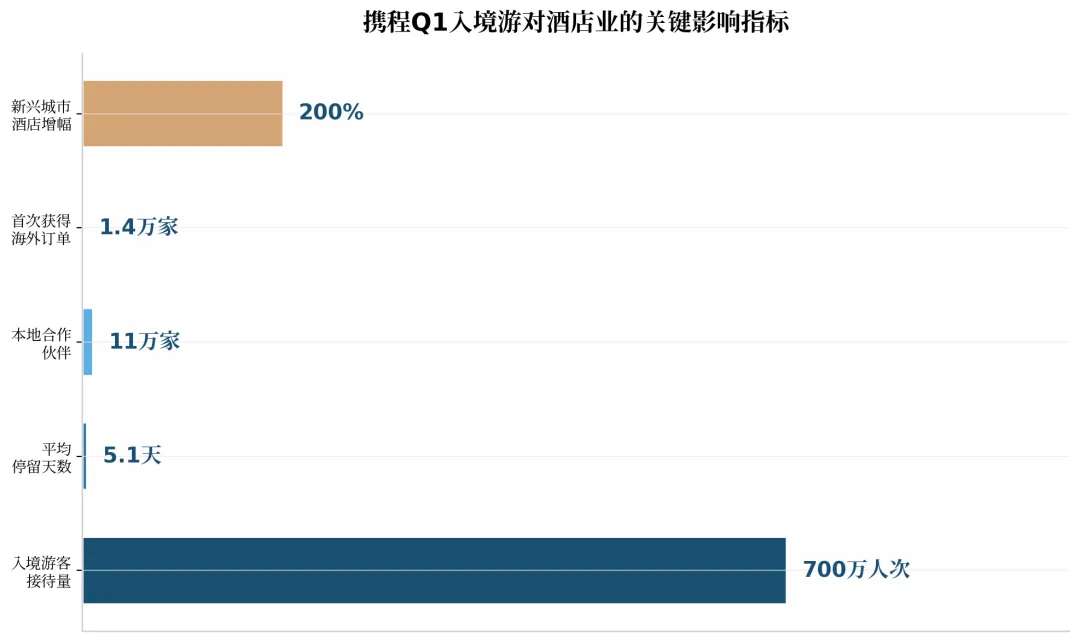

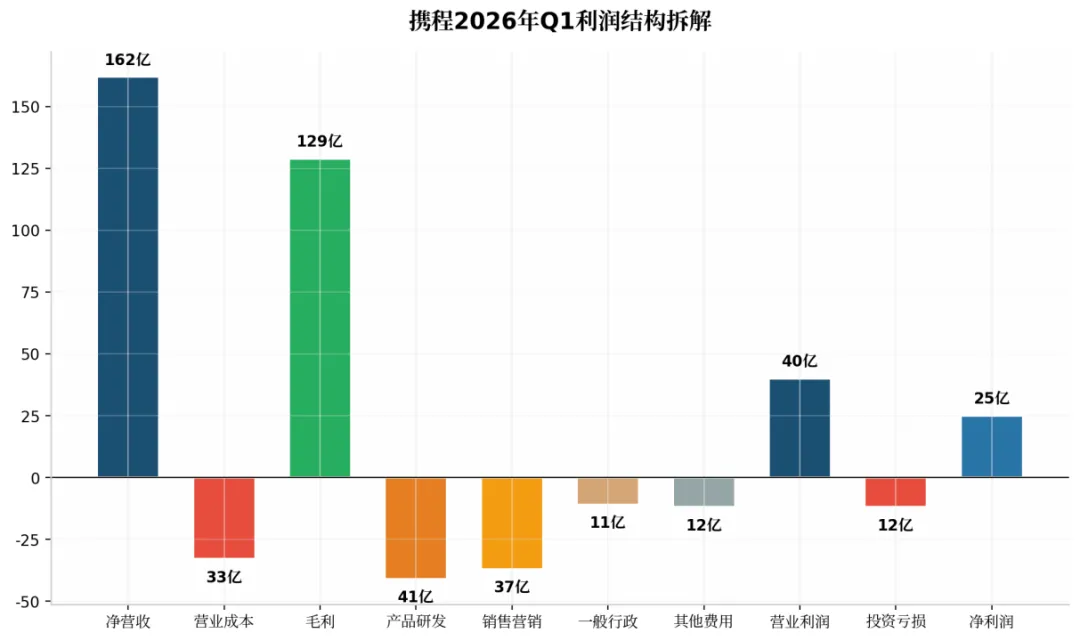

【核心摘要】携程2026年Q1净营收162亿元(同比+17%),四大业务全线双位数增长。住宿预订收入65亿元(同比+17%)稳居第一大业务;入境游预订暴涨90%,一季度接待700万外国游客、平均停留5.1天。然而净利润仅25亿元,同比大跌42%。成本费用增速超收入增速,投资亏损11.5亿元。Q2营收指引骤降至3%-8%。酒店人该如何解读这份财报?2026年第一季度,携程住宿预订业务实现收入65亿元,同比增长17%,占公司总营收的40.1%,是当之无愧的第一大收入来源。这个增速与公司整体营收增速完全同步,说明住宿预订业务的健康度直接决定了携程的基本面。从环比来看,住宿预订收入较上季度增长4%,主要受春节后商务出行恢复和春季旅游旺季的季节性驱动。国内方面,高端酒店和特色住宿的预订量持续增加;国际方面,入境游的爆发式增长为住宿业务贡献了显著增量。值得注意的是,携程的毛利率为79.45%,虽然同比下降了0.99个百分点,但接近八成的毛利率依然体现了平台型企业的强大议价能力。对酒店从业者而言,这意味着携程在佣金谈判中仍然拥有较强的话语权。不过,营业成本同比增长23%至33.30亿元,增速高于收入增速,导致毛利率略有下滑。携程CFO在业绩会上解释,这主要与业务结构变化有关:国际业务占比提升过程中,需要承担更高的获客成本和运营成本。对酒店来说,这意味着平台可能会通过提高佣金或增加服务费的方式来转嫁部分成本压力。入境游爆发:700万外国游客住5.1天,酒店人的增量红利来了如果说住宿预订是携程的基本盘,那么入境游就是本季度最亮眼的增长引擎。一季度,携程国际在线旅游平台预订量同比增长约65%,入境游预订更是暴涨约90%。携程一季度共接待入境游客约700万人次,这些外国游客平均在中国停留5.1天,同比增长11%。来自欧洲和美国的游客约占入境总量的25%,韩国游客也占据重要比例。对酒店从业者来说,这组数据意味着什么?首先,外国游客的平均停留时间长达5.1天,远超国内游客的平均住宿天数,意味着每个入境游客能带来的间夜数更多、消费潜力更大。其次,超过11万家本地合作伙伴通过携程平台对接国际需求,其中约1.4万家是首次获得海外订单。这说明入境游的红利正在向更广泛的酒店群体扩散,不只是一线城市的高端酒店能分到蛋糕。更值得关注的是下沉市场的机会。洛阳、大同、开封、景德镇等新兴文化城市,承接入境游订单的酒店总量两年增幅普遍超过200%,而且供给增量超过一半来自三线及以下城市。携程董事局主席梁建章明确表示:我们的战略核心是将入境旅游转化为当地合作伙伴切实可见的发展机遇。公司已设定未来五年服务2亿入境游客的战略目标。对非一线城市的酒店而言,这是一个不容忽视的增量窗口期。营收增长17%的同时,净利润却同比暴跌42%至25亿元,这个反差是本次财报最大的看点。钱到底花在哪了?我们从成本费用的角度逐一拆解。首先是营业成本。Q1营业成本为33.30亿元,同比增长23.4%,高于收入17%的增速。成本增速快于收入,直接导致毛利率从去年同期的80.44%下降至79.45%,减少了约0.99个百分点。携程解释称,这与国际业务占比提升有关:海外获客和运营的成本天然更高。其次是费用端。Q1四大费用合计约101亿元,占营收的62.3%。其中,产品研发费用40.63亿元(同比+15.4%,占营收25%),销售及营销费用37.47亿元(同比+25.1%,占营收23.1%),一般及行政费用10.80亿元(同比+7.7%,占营收6.7%),其他费用12.10亿元。值得注意的是,销售及营销费用增速高达25%,远超收入增速,说明携程在市场推广上投入了更多资源。最大的利润杀手来自投资端。Q1权益法核算的投资亏损高达11.51亿元,而上年同期仅为1.02亿元,同比扩大超过10倍。这意味着携程在联营公司的投资价值大幅缩水。若剔除投资亏损的影响,携程核心经营利润实际约为40亿元,经营层面仍然健康。但Non-GAAP净利润39亿元(同比-6.8%)也显示,即使扣除非经常性损益,利润增速仍明显低于收入增速。综合来看,携程利润的下滑主要受三重因素叠加:成本端毛利率压缩、费用端销售投入加大、以及投资端大额亏损。三重因素中,投资亏损是一次性的、外生的,而成本和费用压力则是结构性的、持续的。后者更值得酒店从业者关注,因为它直接关系到平台是否会通过调整佣金政策来转嫁成本。携程对2026年第二季度的业绩指引显著保守:预计净营收同比增长仅3%至8%,不仅远低于一季度的17%,若落在下限附近,还将创下疫情结束以来的单季最低增速。管理层将原因归结为:高能源价格和地缘政治波动导致机票价格高企、航空公司运力收缩,进而抑制了航空出行需求,尤其是长途国际航线需求。但酒店业受到的冲击相对有限。携程在财报中特别指出,酒店较高的间夜价格在一定程度上抵消了航空需求放缓的影响。此外,入境游作为纯增量市场,其增长势头并未减弱。携程预计下半年入境游前景依然可观,得益于亚洲客源市场的强劲需求、不断改善的互联互通设施和中国世界影响力的持续提升。对酒店从业者来说,这意味着国内商务和休闲需求可能短期承压,但入境游带来的增量可以部分对冲。从行业趋势看,2026年旅游市场还出现了几个值得酒店人关注的变化:一是小团定制游需求强劲,国内小团游订单同比增长27%,人均消费提高55%,带动了约5万个旅游相关就业岗位;二是展演旅游(结合演出和展览的旅游产品)成为新亮点,相关业务预订量同比增长74%;三是门店复兴趋势明显,携程目标将线下门店拓展至约7000家,整合线上线下服务。这些趋势说明,消费者对个性化、体验式住宿的需求在持续升级。- 抓住入境游窗口期如果你的酒店位于洛阳、大同、开封、景德镇等文化目的地,或者具备接待外国游客的基础设施,建议尽快上线携程国际平台(Trip.com),优化英文页面和支付方式。入境游订单两年增幅超200%的数据说明,先发优势明显。五年2亿入境游客的目标,意味着这个增量市场才刚刚起步。

- 关注成本传导风险,做好佣金谈判准备携程Q1毛利率下降0.99个百分点、销售费用大涨25%,平台成本压力正在加大。酒店应密切关注携程佣金政策的调整动向,提前准备好自身的定价策略和渠道组合方案。同时,建议提升自有渠道的获客能力,通过会员体系、小程序等方式降低对单一平台的依赖。

- 差异化竞争,抓住消费升级趋势携程Q2指引仅3%-8%增长,反映平台整体增速在放缓。酒店不应仅依赖OTA流量,建议同步布局抖音、美团、小红书等新兴渠道。国内小团游订单增长27%、展演旅游预订增长74%的趋势,说明消费者对个性化体验的需求在升级。酒店可以通过差异化产品和服务(如文化主题房、本地体验套餐)来吸引 direct booking。

你所在的酒店Q1业绩表现如何?有没有感受到入境游带来的增量?数据来源:携程集团2026年Q1业绩公告、IT之家、网经社、环球旅讯、华尔街见闻。↓ ↓ 精彩合集点击直达 ↓ ↓

运营干货| 热点解读| 酒旅知识 | 行业报告