01

周度市场回顾

近两周(6月15日-26日),全球市场受地缘缓和与海外波动影响先扬后抑,A股随之宽幅震荡。上半周受美伊冲突缓和提振,市场风险偏好回升,双创指数再创新高;下半周受美、韩半导体龙头波动溢出影响,A股波幅加大,多数指数冲高回落,双创呈偏强震荡,而权重指数走势偏弱、开始回补缺口。板块方面,科技成长风格极致演绎,AI与半导体产业链持续吸金;非银金融异军突起,成为极少数连续上涨的非AI板块,而有色、煤炭等价值品种则经历回调。市场情绪方面,两市成交额明显上升,交投维持高位。资金流向方面,两融余额历史性突破3万亿元,杠杆资金集中流向科技赛道;股票型ETF整体呈净流出,但半导体设备、红利等方向获逆势申购,宽基ETF流出居前。

02

股票市场表现

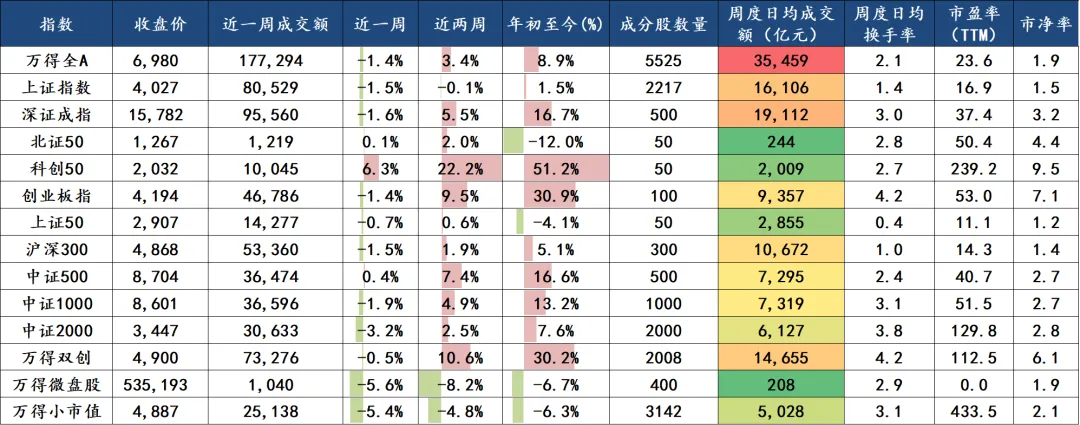

上周宽基指数整体下跌,表现前三名分别是科创50(6.32%)、中证500(0.35%)、北证50(0.14%),表现后三名分别是万得微盘股(-5.57%)、万得小市值(-5.38%)、中证2000(-3.22%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

上周中盘风格占优,表现居前的分别是中盘成长(3.47%)、中盘价值(1.03%)、小盘成长(-1.65%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

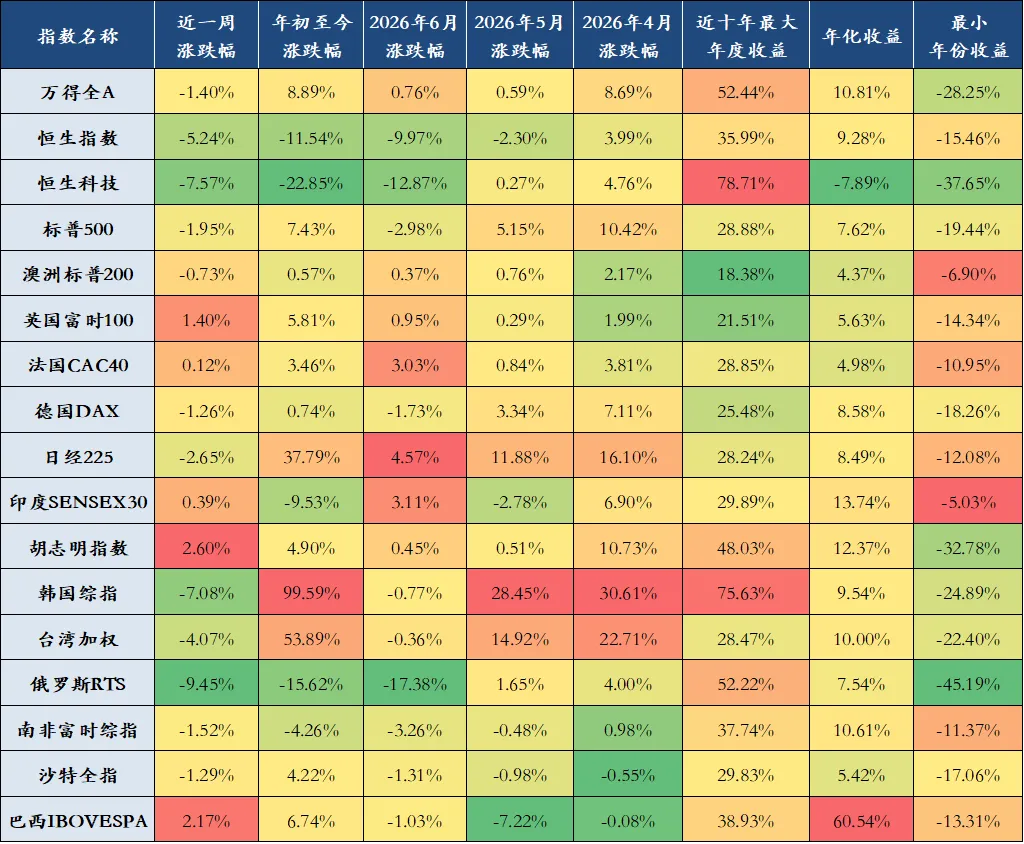

上周全球股指涨跌不一,表现前三名分别是胡志明指数(2.60%)、巴西IBOVESPA(2.17%)、英国富时100(1.40%),表现后三名分别是俄罗斯RTS(-9.45%)、恒生科技(-7.57%)、韩国综指(-7.08%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

商品市场表现

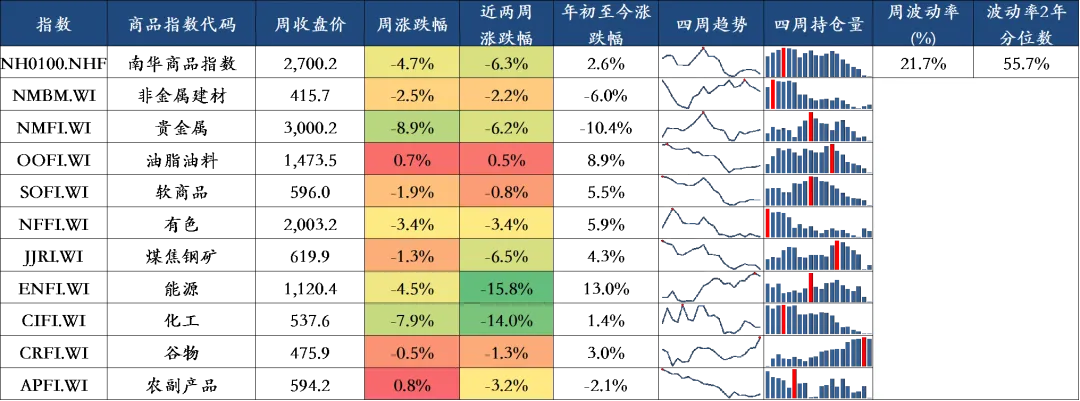

上周商品市场整体下跌,表现前三名商品指数分别是农副产品(0.84%)、油脂油料(0.68%)、谷物(-0.47%),表现后三名商品指数分别是贵金属(-8.92%)、化工(-7.92%)、南华商品指数(-4.69%)。

图:商品市场回顾

数据来源:Wind、陆浦研究院

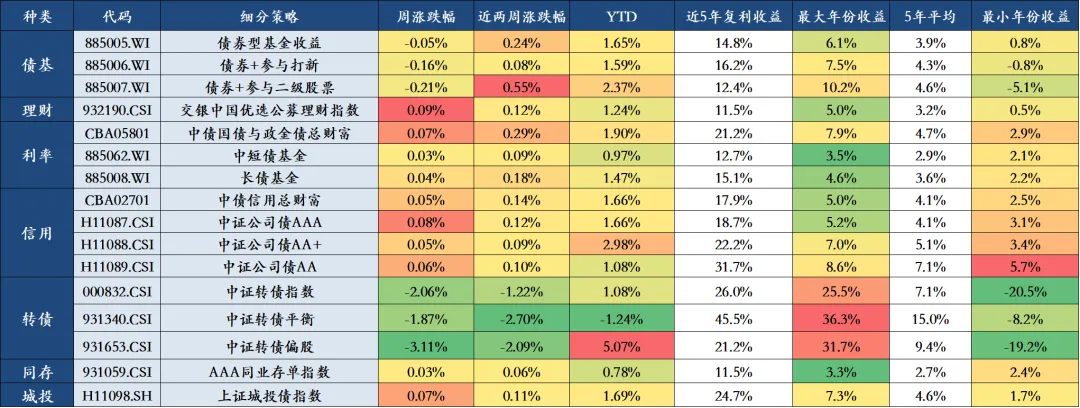

数据来源:Wind、陆浦研究院债券市场表现

上周债券市场涨跌不一,表现前三名分别是交银中国优选公募理财指数(0.09%)、中证公司债AAA(0.08%)、中债国债与政金债总财富(0.07%),表现后三名分别是中证转债偏股(-3.11%)、中证转债指数(-2.06%)、中证转债平衡(-1.87%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

上周,全球主要经济体债券收益率多数下行。中债收益率窄幅波动,变动幅度4bps以内;美债收益率全线大幅下行,10年期美国国债收益率下行8bps至4.38%,30年期美国国债收益率下行3bps至4.87%。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

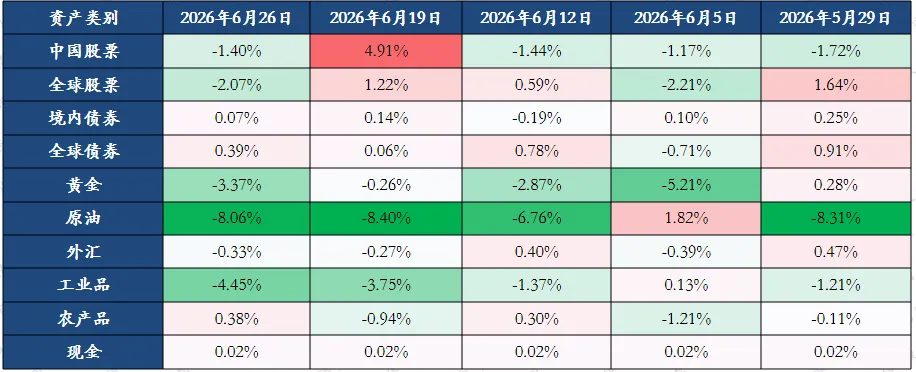

全球大类资产表现

上周全球大类资产涨跌不一,表现前三名分别是全球债券(0.39%)、农产品(0.38%)、境内债券(0.07%),表现后三名分别是原油(-8.06%)、工业品(-4.45%)、黄金(-3.37%)。

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

行业表现

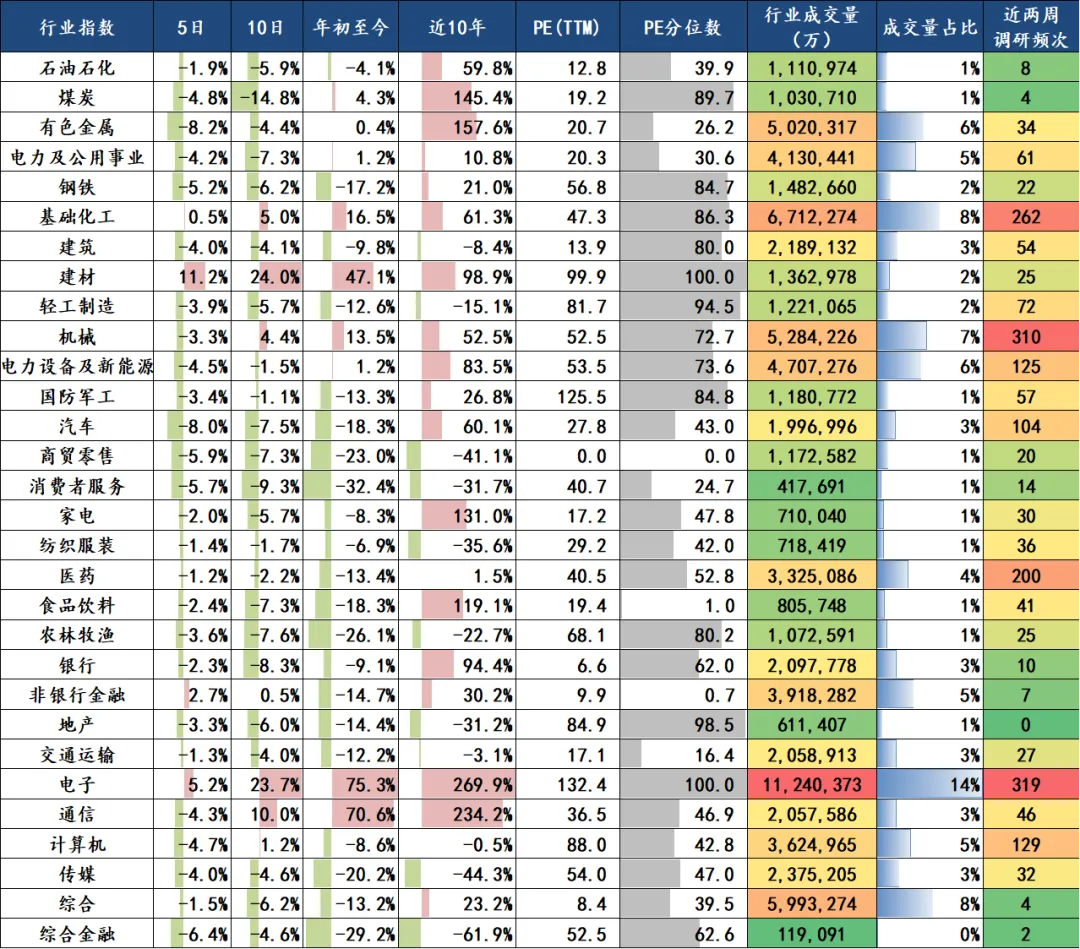

上周【涨跌幅排名】前三的中信一级行业依次为建材(11.17%)、电子(5.19%)、非银行金融(2.74%),后三的中信一级行业依次为有色金属(-8.16%)、汽车(-7.99%)、综合金融(-6.42%)。

行业估值方面,PE分位数最低的五个行业分别为商贸零售(0.00%)、非银行金融(0.70%)、食品饮料(0.99%)、交通运输(16.45%)、消费者服务(24.69%),PE分位数最高的五个行业分别为建材(100.00%)、电子(99.96%)、地产(98.47%)、轻工制造(94.52%)、煤炭(89.72%)。

机构关注度方面,近两周调研频次前三名行业分别为:电子(319次)、机械(316次)、基础化工(262次)。

图表:中信一级行业

数据来源:Wind、陆浦研究院

数据来源:Wind、陆浦研究院

04

市场点评

近两周,A股先震荡走高、后冲高回落,双创指数前期表现强势,成长风格阶段性领跑。板块方面,AI产业链内部分化,通信、电子板块高位获利了结明显,市场风险偏好回落带动多数行业走弱。市场情绪方面,沪深两市持续维持高成交水平,资金博弈加剧。资金流向方面,两融余额继续处在高位区间,股票型ETF延续净流出态势。

近两周宏观要闻:

1. 国内方面,国家统计局公布5月CPI同比上涨1.2%、PPI同比回升至3.9%,显示国内供需稳步修复,通胀温和回暖。央行发布5月金融数据,前五月人民币贷款新增9.11万亿元,M2同比增速8.6%,企业中长期信贷投放保持强劲,但居民信贷修复节奏偏慢,实体融资需求结构性分化延续。

2. 海外方面,美国5月CPI同比升至4.2%,创近两年新高,核心CPI小幅上行,叠加前期非农就业数据强劲,市场大幅下调年内降息预期,甚至开始计价小幅加息可能。

05

市场展望

短期来看,考虑到外部流动性约束尚未缓解,叠加地缘局势波折,压制风险偏好修复,叠加AI板块交易拥挤度维持高位、资金逢高止盈行为增多,市场短期大概率延续震荡分化、结构再均衡的走势。中期维度,国内财政稳增长政策持续落地,城市更新、特别国债等项目加快推进,基本面支撑正逐步增强。与此同时,需密切关注美联储政策表态及国内后续政策发力节奏。当前市场定价聚焦业绩基本面,预计以AI高景气为主线的结构性行情延续,同时部分低估值且长期业绩稳健的红利板块仍具备长期配置价值。

本文来源:本文为原创资讯,未经授权,不得转载。