一、当前化工行业现状:供给出清与需求共振,结构性分化中蕴含主线机会

(一)行业整体景气度持续修复

2026年化工行业景气度延续回升态势,一季度基础化工板块实现归母净利润520亿元,同比增长36.8%;石油化工板块实现归母净利润302亿元,同比增长77.6%。2026年前4个月,规模以上化学原料和化学制品制造业利润总额同比大增。中国化工产品价格指数(CCPI)报收4917点,同比上涨21%,较年初上涨25%。

行业景气回暖核心源于两大确定性主线:供给端反内卷政策全面落地与需求端AI等新兴产业拉动。

(二)供给端:多重约束推动产能出清,告别无序扩张

1. 碳排双控政策全面落地,新增产能刚性受限

2026年4月,《碳达峰碳中和综合评价考核办法》正式落地,碳排放总量、强度及非化石能源消费占比等指标纳入地方核心考核。化工行业单位收入温室气体排放强度偏高,除常规能耗管控外,多数化学反应存在过程性排碳,成为制造业中碳排放管控的重点领域。新项目审批、产能建设需满足碳排、能耗硬性标准,行业新增产能准入门槛大幅抬升。氮肥、煤化工、纯碱、氯碱等高碳排行业新增产能审批进一步趋严。

2. 固定资产投资增速转负,在建工程指标见底

2023年起化工行业固定资产投资增速持续回落,2025年以来投资力度进一步下行。化工行业在建工程/固定资产比值在2025年跌破20%分界线,降至16%的历史底部区间,扣除约5个百分点的维持性资本开支后,行业成长性资本开支仅剩5个百分点左右,意味着行业几乎无增量扩产动作。在建工程转化产能周期约3年,2025年的低位数据直接锁定2026-2027年行业新增产能规模有序收缩。

3. 海外产能加速退出,全球供给格局重塑

受能源成本高企、人工通胀、运营效率下滑三重压力影响,海外化工龙头持续收缩产能。赢创工业集团宣布全球范围裁员约3200人并关停聚酯业务,累计两轮裁撤近6000岗位;陶氏化学裁员4500人,永久关停德国裂解、氯碱装置;巴斯夫累计减员4800人,以77亿欧元出售涂料业务。2022至2025年,欧盟累计关停化工产能3700万吨,韩国十大化工企业计划削减石脑油裂解产能270-370万吨。欧盟27国化工产能利用率长期维持在72%-74%低位区间,全球市场份额持续下滑。

(三)需求端:传统修复与新兴爆发双轮驱动

1. 传统需求:补库存周期开启

当前全产业链库存处于历史低位,油价阶段性下行缓解下游成本压力,终端企业补库存意愿强烈。叠加美伊冲突缓和后前期被压制的备货需求释放,本轮补库存行情具备持续性支撑。

2. 新兴产业:AI与新能源创造增量空间

AI算力基础设施高速发展,对电子级聚苯醚(PPO)、PTFE、电子布、MLCC粉体等高端材料需求爆发性增长。新能源汽车、储能产业带动磷酸铁锂正极材料、六氟磷酸锂、氟材料需求快速放量。人形机器人产业化提速催生PEEK等特种工程塑料需求。

(四)估值与资金面:行业整体估值处于低位

化工行业经历多年周期底部调整,当前整体估值处于历史低位。行业景气度持续修复但市场认知仍存分歧,机构配置偏低,存在预期差修复空间。行业自由现金流2025年实现240亿元,彻底扭转前期亏损状态,经营端持续回暖叠加投资端收缩,现金流改善趋势将延续至2026-2027年。

(五)行业底层逻辑质变:从纯周期博弈转向"周期+成长"共振

盈利稳定性提升:行业无序扩产时代终结,龙头通过一体化布局、产业链延伸、高端化转型,盈利波动收窄;

成长属性凸显:AI新材料、电子化学品、新能源材料等新兴赛道带来结构性增量,平滑传统周期波动;

估值体系切换:传统周期品估值逻辑(PB)叠加成长赛道估值逻辑(PE),龙头享受"周期底+成长溢价"双击。

二、化工行业中长前景:三重驱动打开结构性投资空间

(一)短期催化(2026下半年,确定性较强)

中报业绩兑现:一季度基础化工利润同比+36.8%,二季度化工品价格维持高位,中报有望继续验证景气修复逻辑;三季度传统旺季来临:8-10月聚氨酯、农化等进入消费旺季,终端备货需求集中释放;海外供给扰动持续:中东、欧洲产能恢复周期较长,出口红利持续释放;"反内卷"政策深化:有机硅、PTA/涤纶长丝等行业自律机制持续发挥作用。

(二)中期成长逻辑(1-3年)

供给端持续优化:碳排双控常态化、海外产能退出不可逆,行业供需格局持续改善;国产替代加速:电子化学品、高端膜材料、高频高速树脂等领域进口替代空间巨大;AI算力产业链需求爆发:AI服务器、低轨卫星、高端存储等拉动上游材料持续放量。

(三)长期红利(3-5年)

全球化工产业重心持续向东转移,中国化工销售额全球占比已从2004年10%攀升至2024年46%。具备技术壁垒、一体化成本优势、全球化布局的龙头将形成不可替代竞争优势,"欧美控技术、中国控产能、中东控原料"三足鼎立格局中,中国头部企业将持续抢占全球份额。

三、核心风险提示(投资者需持续跟踪)

地缘局势缓和风险:若霍尔木兹海峡恢复通航,中东硫磺、油气供给恢复,化工品价格可能回落。宏观经济下行风险:全球经济增长不及预期将压制化工品需求;新增产能集中释放:部分品种虽受控但仍存在前期已审批项目集中投产可能;原材料价格大幅波动:原油、煤炭、硫磺等原料价格剧烈波动影响行业盈利;贸易摩擦与关税风险:国际贸易政策变化可能影响化工品出口。

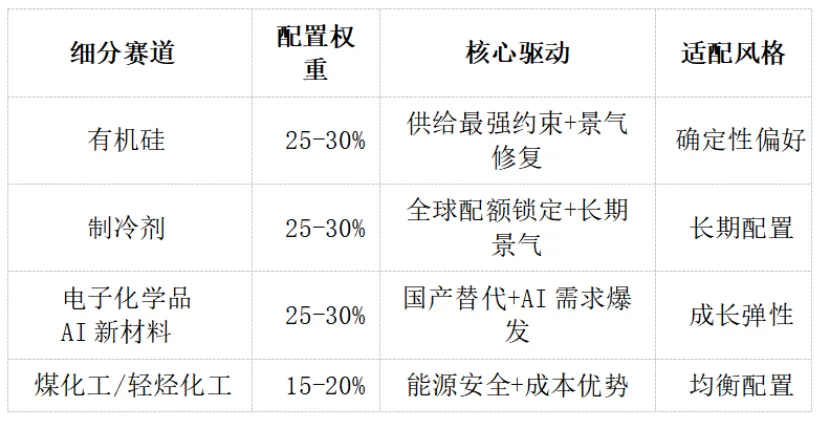

四、核心细分赛道推荐(三大主线,聚焦四个方向)

综合供给约束强度、需求景气度、国产替代空间,当前化工行业建议聚焦以下四大核心细分赛道,顺序代表看好程度从高到低排列:

【第一推荐】有机硅——供给端最强约束+景气修复确定

核心逻辑:供给端见顶明确:2019-2024年国内有机硅DMC产能高速扩张后,2025年行业无新增产能落地,叠加海外产能持续出清,供给增速正式见顶-8。未来2-3年国内新增产能几乎为零,供给端完全锁定。

行业自律机制成型:头部企业牵头召开行业发展研讨会,达成动态定价机制与减产协议,推动行业盈利进入修复周期;

需求结构升级:已从建筑主导转向新能源汽车、光伏、AI数据中心液冷等出口导向型和高成长领域驱动,增长韧性更强;

海外产能持续退出:有机硅属高耗电赛道,海外能源、电价成本持续上涨,陶氏等企业盈利恶化,产能加速退出,国内企业持续抢占全球份额;

产品价格稳定:2026年有机硅产品价格稳定在15000元左右高位区间,行业盈利水平持续修复。

相关标的:合盛硅业(603260)——国内有机硅行业绝对龙头,产业链一体化优势显著,直接受益行业景气修复;新安股份(600596)——有机硅与农化双主业布局,行业自律机制核心参与者;兴发集团(600141)——有机硅+磷化工双轮驱动,资源协同效应突出。

【第二推荐】制冷剂——全球供给刚性锁定,高景气长期延续

核心逻辑:全球供给刚性锁定:依托基加利修正案,全球160多个国家完成管控落地。中国作为第一组国家已于2024年完成配额冻结,2026年下发配额接近80万吨,2027年配额方案无大幅调整。全球制冷剂供给形成硬天花板,无新增产能弹性。

供需缺口持续扩大:核心品种R32在2027年将形成2万吨以上明确缺口-3。行业需求刚性增长——全球空调市场稳健增长、新能源车单车充注量高于燃油车、数据中心与冷链物流等新兴场景持续扩容;

价格中枢持续上移:2026年一季度受美伊冲突航运受阻短暂压制,但行业内外贸价格坚挺。6月末进入夏季高温旺季,叠加全维度库存低位,长协价、季度价有望持续上调;

龙头第二成长曲线:2026年四五月份起PFA、PTFE等氟聚合物新材料需求快速爆发,传统制冷剂现金流反哺新材料研发,推动龙头从"单一周期品类"转型为"稳定现金流+高成长新材料"。

相关标的:巨化股份(600160)——制冷剂配额领先龙头,氟新材料布局完善,直接受益行业高景气。

【第三推荐】电子化学品/AI新材料——国产替代+AI需求共振

核心逻辑:需求爆发:AI算力、半导体、5G等前沿技术为核心驱动力。全球晶圆产能进入扩张周期,光刻胶、电子气体、湿电子化学品等用量成倍增长-1-8。标普全球预测2026-2030年电子化学品年复合增长率将达7%,是特种化学品领域增长最快的细分市场。

国产替代迫切:我国高端电子化学品严重依赖进口,光刻胶等关键材料对外依存度超90%-8。集成电路用电子化学品市场主要被东京应化、JSR、陶氏化学、信越化学等垄断-8,国产替代空间巨大;

AI服务器拉动高频高速树脂:AI服务器出货量预计2026年占整体服务器15%,年复合增速29%,驱动PCB材料从低损耗升级为超低损耗,PPO、PTFE等电子树脂需求爆发;

MLCC国产化提速:AI、新能源车、自动驾驶拉动全球MLCC市场高速发展,国瓷材料等国产厂商持续抢占海外份额;

氟化液市场格局重塑:3M退出后,液冷与半导体制造需求正盛,国产厂商迎来市占率提升窗口。

相关标的:国瓷材料(300285)——MLCC粉体国产替代核心标的,产能利用率大幅提升,催化材料、齿科粉等多元成长逻辑清晰;

东材科技(601208)——电子级聚苯醚(PPO)技术突破并量产,进入头部供应链,AI服务器需求直接受益;

圣泉集团(605589)——高频高速树脂核心供应商,电子级PPO产能稳步扩张。

【第四推荐】煤化工/轻烃化工——能源安全+成本优势双主线

核心逻辑:原油替代路线受益高油价:当前中国原油对外依存度超过70%。霍尔木兹海峡运输不确定性持续存在,高油价下煤化工(煤制烯烃)与轻烃化工(乙烷制乙烯)成本优势凸显,属于"安全资产";

煤价低位vs油价高位,价差走阔:原油与动力煤热值单价差距较大,煤制工艺单位能耗成本更低-5。美国乙烷供给长期宽松,原料价格维持低位运行;

碳排双控利好行业格局优化:煤化工受碳排双控政策约束,新项目审批极度严格,行业新增产能增速持续放缓。2028年后国内新增产能极度稀缺;

龙头成长确定性高:卫星化学2026年上半年业绩预增60-70亿,全年百亿级利润确定性极强;阿尔法烯烃项目、碳二三期及四期项目落地后乙烯产能翻倍,利润体量有望翻倍。

相关标的:卫星化学(002648)——轻烃化工龙头,美国乙烷供给宽松受益最大,成长路径清晰;宝丰能源(600989)——煤化工龙头,规模化成本优势突出,煤油价差走阔弹性充足;华鲁恒升(600426)——煤化工+己内酰胺双布局,成本管控能力强,盈利稳定性突出。

五、投资者操作决策建议

(一)配置思路

1.细分赛道权重建议:

化工行业投资建议聚焦上述四大核心细分赛道,各赛道逻辑独立、相互补充:

2.入场节奏:当前化工行业整体处于估值低位、景气修复初期,建议逢调整分批布局,不追单日大涨;若化工品价格持续走强,可持有至三季度旺季兑现;

3.持有周期:短期(1-3个月)博弈中报业绩催化+三季度旺季;中期(6-12个月)把握供给出清+需求复苏的确定性修复;长期(1年以上)布局全球化工格局重塑+国产替代红利。

(二)止盈止损参考

止盈参考:细分赛道龙头PE修复至历史中枢上沿或行业景气度出现边际趋弱信号时分批兑现;

止损参考:若化工品价格指数(CCPI)持续大幅回落、或宏观需求出现系统性下行、或地缘局势超预期缓和导致海外供给集中恢复,建议降低化工仓位规避周期下行风险。

(三)替代策略

若风险承受能力较低,可配置化工行业ETF(如化工ETF)分散个股经营风险;风险偏好高者可搭配弹性中小化工股做短线博弈,核心底仓仍以各细分赛道龙头为主。

风险提示:以上内容仅基于公开行业研报、市场数据客观分析,不构成任何投资建议,股市有风险,投资需自主决策。