你好呀,我是散人。

今天聊聊云铝股份。公司基本信息就下面一句话:

云铝股份是中国最大的水电铝生产企业,核心资产位于云南,依托澜沧江流域丰富的水电资源,构建了"铝土矿-氧化铝-电解铝-铝加工"完整产业链。公司电解铝产能308万吨/年,权益产能约272-280万吨,是国内绿色铝产能的核心代表。

可以把云铝简单理解成用水电费换卖铝挣钱这套核心链路,用彼得林奇的标准看,是一家非常典型的周期性公司,左手受到水电费和原材料氧化铝的制约,右手受到铝吨价的掣肘。

在铝吨价高水位的年头,可以看到云铝的营收、净利、市值也是处在高位的。

但是这种周期性是在减弱的,因为行业规定了产能上限,要增一个产能就必须减少对应的产能,所以原本是一个供需决定成交价格的链路,因为刚性供应,产出这一头被锁死,价格的影响和成本的控制成为了重中之重,其次国外的产能对国内的竞争影响也不可忽视。

本文,是云铝分析学习系列的第一篇文章,不讲多的,就探讨两点:

- 铝行业供给与需求现状和演变

- 云铝吨成本链路拆解

第一点想要回答未来铝的增长空间在哪里,还有多大;

第二点想要回答铝价波动对云铝EPS的影响幅度。

还是那句话,数据不会骗人,但人会骗自己。

不管怎么分析,都是在尝试回答,当前的云铝算不算便宜,到底有多便宜。

01

铝行业供给与需求:一部"供应锁死、需求换挡"的大戏

1、供给端:从"野蛮生长"到"天花板焊死"

如果把铝行业比作一家餐厅,过去二十年的剧本是这样的:

- 2000-2017年:客人越来越多,老板拼命开分店、扩厨房,产能从几百万吨干到四千多万吨。这是一个"谁胆子大谁赚钱"的时代。

- 2017年至今:监管说"行了,厨房就这么大,不许再扩了"——4500万吨产能天花板正式落地。要新开一家店?可以,先关掉一家旧的。

截至2025年底,全国电解铝运行产能约4460万吨,产能利用率约99%——基本就是满负荷在跑了。

打个比方:铝行业现在就像一辆发动机被拆掉了一档和二档的车——地板油也只能跑这么快。铝价涨上天,国内供给也出不来更多货。这是本轮铝周期和历史上所有周期最本质的区别。

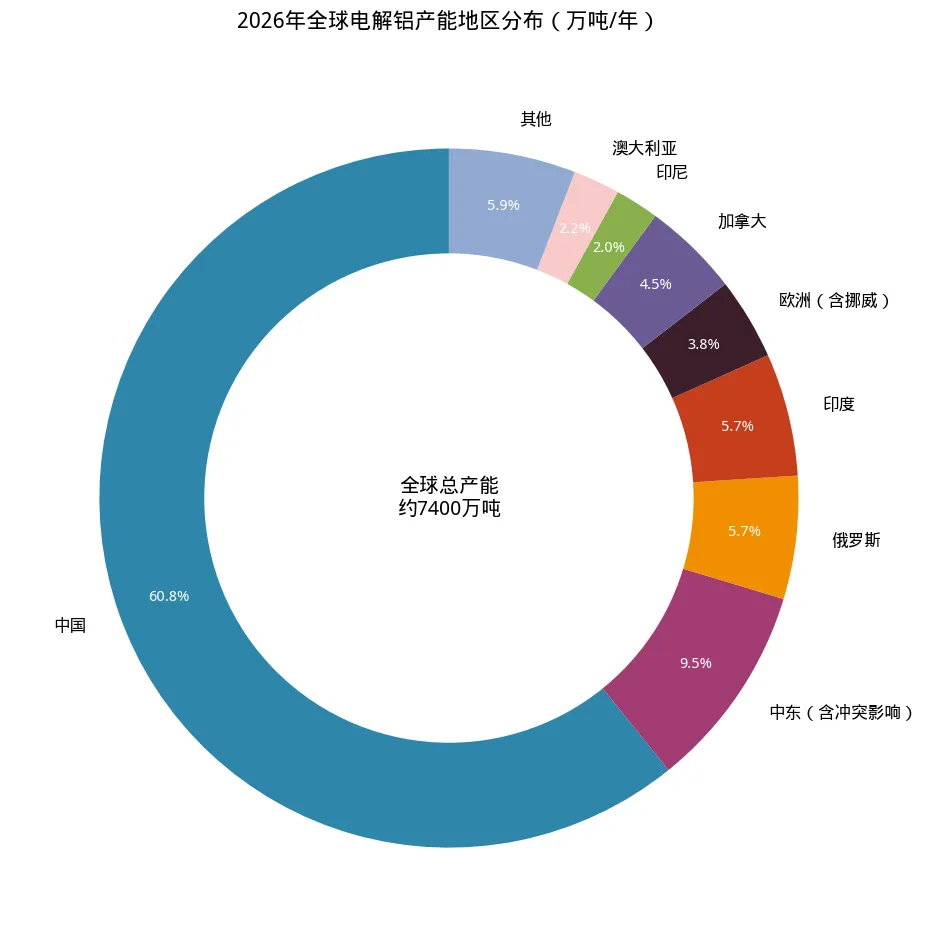

放一个2026年全球电解铝产能分布(预估):

全球产能演变的趋势,可以说是正在发生一场"地理大迁徙",用一句话总结:

中国见顶,中东崛起,欧洲衰退,东南亚追赶。

说一下中东:阿联酋、沙特这些国家,石油天然气便宜到"不要钱",用电成本极低,正在疯狂扩产铝冶炼。这是全球新增产能的主力。

回到国内,中国的供给是硬约束(政策天花板),但全球供给不是。中东和印尼还在扩产。所以不能简单说"全球供给见顶"——准确的说法是 "中国供给见顶,全球供给缓增" 。

这就像一个水壶:国内这半边壶嘴被焊死了,水只能从海外那半边壶嘴慢慢流出来。流得够不够快,决定了铝价是高位震荡还是继续上冲。

2、云南水电铝:供给格局中的"优等生"

在全国4500万吨的大盘子里,云南是最特殊的一个省份。

云南全省电解铝产能约1000万吨,占全国近1/4。主要玩家包括云铝股份(308万吨)、中国铝业(约230万吨)、神火股份(约130万吨)等。

云南的核心牌是水电。

中国电解铝平均每吨要耗电约13500度,电力成本占完全成本的40%左右。如果电费便宜一毛钱,一吨铝成本就差1350元——这就是云铝的护城河。

打个比方:火电铝企业是"烧煤换铝",煤价涨了成本就涨,像骑自行车上坡,踩一脚走一步;水电铝企业是"借水发电换铝",雨季的时候像坐滑梯,成本低得吓人。

具体来说,水电铝的成本优势到底有多大?

毛估估,云南水电铝的吨铝电力成本比全国火电均价低约2000-3000元。在行业景气差、大家都亏钱的时候,云铝可能还在赚钱——这就是成本优势的价值。

但水电铝也有一个命门:枯水期。

云南的雨季是5-10月,旱季是11月到次年4月。旱季的时候水少,发电量不够,铝厂要么减产,要么去买贵的火电补——成本立马上去。2024年云南大旱,就有不少铝厂被迫减产。

所以云铝的利润曲线,天然带着"季节性波动"的基因:Q2/Q3(雨季)利润通常最好,Q1/Q4(旱季)稍弱。

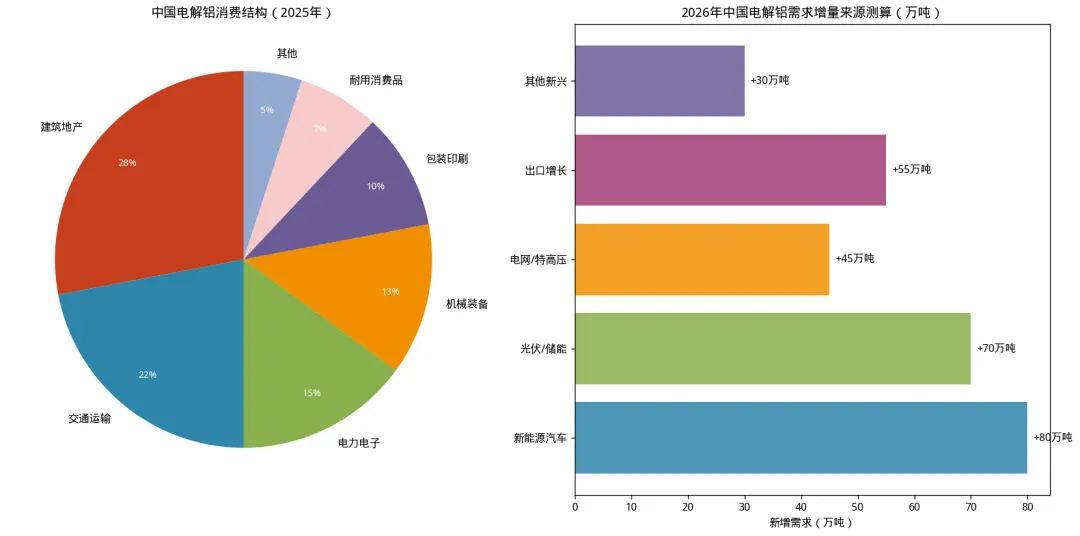

3、需求端:房地产的"旧引擎"熄火,新能源的"新三驾马车"接棒

讲完供给,再看需求。这是铝行业最有意思的地方——需求结构正在发生一场静悄悄的革命。

下面这两张图,分别是2025年中国电解铝消费结构和需求增量来源测算:

过去铝需求的头号引擎是房地产——门窗、幕墙、钢筋、水管……一栋楼起来,铝用得哗哗的。那时候看铝价,先看地产开工率。

现在地产这台引擎正在减速,占比从十年前的40%以上降到了现在的28%左右,而且还在降。

但铝需求总量并没有塌下来,为什么?

因为新三驾马车正在顶上:

第一驾马车:新能源汽车。

燃油车单车用铝约120-150公斤,纯电动车直接干到180-220公斤——电池壳、车身轻量化、底盘结构件,全是铝。

2025年中国新能源汽车产量约1200万辆,一年就带来80-100万吨的铝需求增量。而且这个增量还在涨,因为单车用铝量还在往上走。

类比一下:以前一辆车带两袋大米(铝),现在电动车要带三袋半。车卖得越多,铝用得越多。而且车越重(电池越大),越需要用铝减重——这是一个正向循环。

第二驾马车:光伏。

光伏组件的边框、支架,全是铝合金。每GW光伏装机用铝约1.5-2万吨(边框+支架合计)。

2025年中国光伏新增装机约250GW,对应铝需求约400-500万吨(含出口组件)。全球光伏还在高速增长,这是铝需求的长期压舱石。

说个有意思的:铝本来是高耗能产业(电解铝要大量电),现在又成了新能源产业的"基建材料"。铝帮光伏建起来,光伏发的电又可以炼铝——某种程度上是一个"铝生电、电生铝"的有趣循环。

第三驾马车:特高压与电网投资。

特高压输电线路的导线、铁塔,用铝量巨大。"十四五"期间特高压投资约3000-5000亿元。

电网投资有个特点:逆周期。经济越不好,基建越发力,电网投资越往上走。这给铝需求提供了一个"安全垫"。

4、供需缺口:紧平衡已成常态,缺口可能扩大

看下2025-2027年全球电解铝供需平衡测算(毛估估),把供给和需求放在一起看,就清晰了:

从2024年的小幅过剩,到2025年的紧平衡,再到2026年开始出现短缺——供需天平正在悄悄倾斜。

而且别忘了库存这个放大器。

LME铝库存约31.5万吨,是20年低位;沪铝库存也在历史低位。库存就像水库,库存高的时候,缺口来了可以放水;库存低的时候,一点点缺口就能把价格冲上天。

所以总结一下这部分,铝价上行的推力和下行的风险分别如下

铝价上行的五大推力:

中国4500万吨产能天花板(供给硬约束) 库存处于20年低位(没有缓冲垫) 新能源三大需求引擎持续发力 全球能源成本中枢上移(成本底部抬升) 美元若进入降息周期(大宗商品定价压力减轻)

铝价下行的四大风险:

全球经济衰退(需求大幅下滑) 中东、印尼产能超预期释放 中国房地产超预期下行 美元大幅升值

到这里,第一个问题基本有答案了:

铝行业的增长空间在哪里?——在供给被焊死、需求结构换挡的背景下,铝价中枢有望系统性抬升,行业从"周期波动"走向"中枢上移+周期波动"。增长不是靠量,而是靠价。

02

云铝吨成本链路拆解:铝价涨1000元,EPS到底涨多少?

1、核心结论先给你:1000元铝价 ≈ 0.55元EPS

注意,这是实际校准后的数值,不是理论值。

理论上怎么算?如果所有成本都固定,铝价涨1000元,吨净利就涨约850元(西部大开发扣15%所得税)。云铝产量约275万吨,全年净利增加275万×850 ≈ 23.4亿元,除以总股本34.68亿股,EPS增加约0.67元。

理论系数约0.67-0.75元/1000元。

但现实中不是这样——因为氧化铝价格会跟着铝价涨,吃掉一部分弹性。

氧化铝是电解铝的主要原材料,生产1吨电解铝大约需要1.92吨氧化铝。当铝价上涨时,氧化铝价格通常也会跟涨(因为氧化铝企业也想分一杯羹)。根据历史数据,氧化铝价格涨幅大概是电解铝涨幅的25-30%。

所以实际弹性要打折:最终差不多0.55元/1000元(更保守的话差不多0.45左右)。

这个0.55的系数是怎么验证的?用2026Q1的爆发来测算下:

2025Q1铝价约19500元/吨,净利9.74亿 2026Q1铝价约24500元/吨,净利36.00亿 铝价差5000元,净利差26.26亿(季度) 年化净利差约105亿,对应年化EPS差约3.03元 反推系数:3.03 ÷ 5 = 0.61元/1000元

这个数字介于理论值(0.75)和中性值(0.55)之间,原因是Q1正好是氧化铝价格相对低位、水电成本稳定的时期,弹性释放得比较充分。

综合来看,取0.55元/1000元作为中性基准是比较稳妥的——既考虑了氧化铝跟涨,又留了一定安全边际。

2、吨成本全链路拆解:每一分钱花在哪了?

下面这张表,是让AI算了一下,云铝生产1吨电解铝的完整成本拆解。我们用两个价格场景对比:铝价20000元/吨(行业中低位)和铝价25000元/吨(行业高位)。

(注:以上为估算值,基于2024-2026Q1财报数据反推校准。云铝2025年报披露的整体毛利率为16.79%,但那是包含铝加工等全业务的口径,电解铝业务本身毛利率更高。2026Q1整体毛利率31.57%,说明电解铝业务毛利率已经很高了。)

我来逐项解释一下,每一块钱到底花在了哪里:

① 电力成本:4800元/吨(占比最大,约35-40%)

这是云铝吃饭的本钱。

电解铝生产1吨要耗电约13500度,云铝水电电价约0.32-0.36元/度,算下来一吨电钱约4300-4900元。取中间值4800元。

火电铝企业的电价通常在0.45-0.55元/度,一吨电钱就要6000-7400元——光电力成本,云铝就比同行低1200-2600元/吨。

但要注意,水电价格不是永远不变的。云南的电价机制在改革,长期看电价有小幅上行的压力。不过比起火电铝那种煤价说涨就涨的,水电铝的稳定性还是强太多了。

② 氧化铝:4200-5100元/吨(第二大成本,弹性最大)

生产1吨电解铝需要约1.92吨氧化铝。氧化铝的价格是跟着铝价走的——铝价涨,氧化铝厂也会涨价。

氧化铝价格通常在2500-3500元/吨之间波动。2025年均价约2800元/吨,对应吨铝氧化铝成本约2800×1.92 ≈ 5376元。但云铝自己有140万吨氧化铝产能,能自给一部分,所以实际成本比外采低。

综合考虑自给+外采,取4200元作为铝价20000元时的氧化铝成本。当铝价涨到25000元(+25%),假设氧化铝跟涨约21%,成本上升到约5100元。

这就是为什么说"铝价涨的钱,云铝不能全揣兜里"——氧化铝供应商会分走一大块。云铝自己的氧化铝产能越多,被分走的就越少。

云铝目前氧化铝自给率大约是多少呢?140万吨氧化铝产能 ÷(308万吨电解铝×1.92)≈ 23.7%。也就是说大约四分之一的氧化铝自己供,剩下四分之三要外购。

如果未来云铝能继续提高氧化铝自给率,利润弹性还能再提升。

③ 阳极炭块:950元/吨(相对稳定)

阳极炭块是电解铝的辅助材料,消耗不算大,价格也相对稳定。一年到头波动个几十块到一百块,对总成本影响不大。

④ 折旧:620元/吨(固定成本)

电解铝厂是重资产,建一条生产线几十上百亿,每年要折旧。折旧是固定成本——不管你生产多少,该折旧多少就多少。

产量越高,每吨分摊的折旧越少。云铝产能利用率接近100%,折旧摊得最薄。

⑤ 人工 + 其他制造费用:约1150元/吨

人工工资慢慢涨,但一年涨个3-5%,影响不大。其他制造费用(维修、耗材等)也相对稳定。

⑥ 财务费用:280元/吨(极低)

这是云铝最让人惊喜的地方——资产负债率只有19.84% ,在重资产行业里简直是清流。

负债少意味着利息少。很多同行财务费用一吨要四五百甚至上千,云铝才280元。这在行业低谷的时候,就是保命的本钱。

3、成本结构的三个关键洞察

看完上面的拆解,有三个认知值得记住:

洞察一:氧化铝是利润弹性的"抽水机"

铝价涨1000元,氧化铝要跟涨吃掉约150-250元/吨的利润(按1.92吨氧化铝×跟涨幅度计算)。这就是为什么实际弹性只有理论值的70%左右。

反过来,如果氧化铝价格下跌,云铝利润也会增厚。2026Q1利润爆发,除了铝价涨,氧化铝价格相对低位也是重要原因。

洞察二:电力是云铝的"护城河",但不是永久的

水电铝的成本优势是云铝最核心的竞争力。但需要关注两个变量:

云南电价改革(长期可能小幅上涨) 枯水期电力供应(极端干旱会影响产量和成本)

不过即便电价涨个5分一毛,云铝的成本还是比火电铝低得多——这个护城河没有被填平的风险,只是宽窄问题。

洞察三:成本结构决定了周期底部的安全边际

倒推一下:云铝的现金成本大约是12100元/吨,完全成本大约是13300元/吨。

这意味着什么?

铝价跌到13000元/吨:云铝还能覆盖现金成本,亏的是折旧和费用——相当于"亏着本但现金流还正",可以硬扛。 铝价跌到12000元/吨以下:才会出现现金流亏损,才真正难受。

而行业里其他高成本企业,完全成本可能在16000-18000元/吨。铝价跌到16000的时候,他们已经亏得哇哇叫了,云铝还在赚钱。

这就是成本优势在周期底部的价值——别人死了你还活着,活下来就能吃到下一轮周期的全部红利。

4、回到最初的问题:云铝赚的是谁的钱?

用一句话总结:云铝赚的是"水电资源差价"的钱 + "铝周期上行"的钱。

具体拆解为三块:

A、资源差的钱

理解了这个,就理解了云铝的投资逻辑。

至于"当前云铝便不便宜"这个终极问题,留到后续系列文章里,结合估值、对标和三年测算慢慢拆。

以上,是本文散人学习云铝相关的内容,希望能够帮到你~

我们下一篇见。

-End-