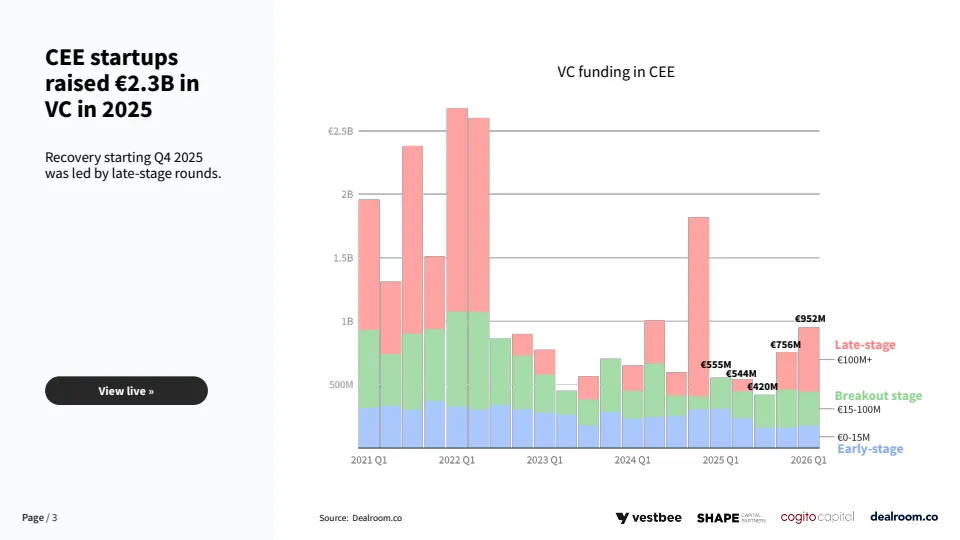

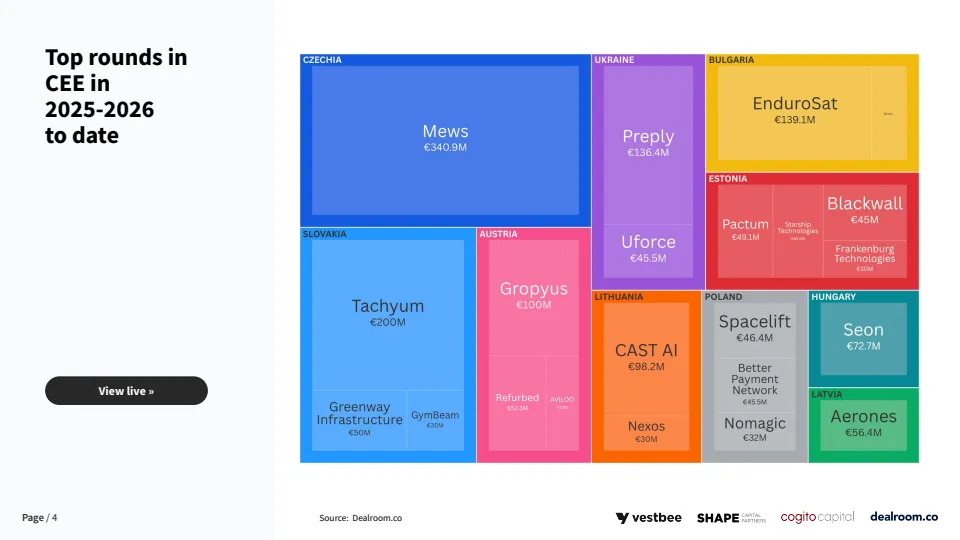

2025年,中东欧(CEE)科技创业生态展现出明显复苏迹象。报告显示,区域创业公司全年获得风险投资约23亿欧元,高于2024年的17亿欧元,资金回暖主要出现在2025年第四季度,并由后期融资轮次驱动。与此同时,Mews、Tachyum、Preply、EnduroSat等企业完成超1亿欧元级融资,显示资本市场重新开始关注具备全球竞争力的成熟科技企业。

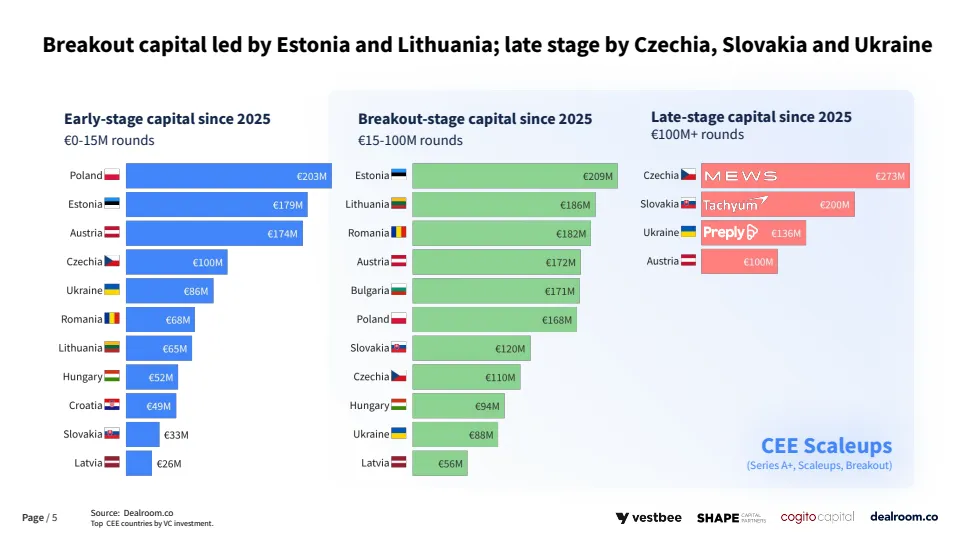

从区域分布来看,中东欧的资本版图正在发生变化。爱沙尼亚和立陶宛在15至100百万欧元的Breakout阶段融资中表现突出,分别达到约2.09亿欧元和1.86亿欧元;捷克、斯洛伐克和乌克兰则主导1亿欧元以上的大额融资市场。其中捷克单凭Mews一家公司便贡献约2.73亿欧元后期融资,反映出区域头部企业已具备吸引国际资本持续加码的能力。

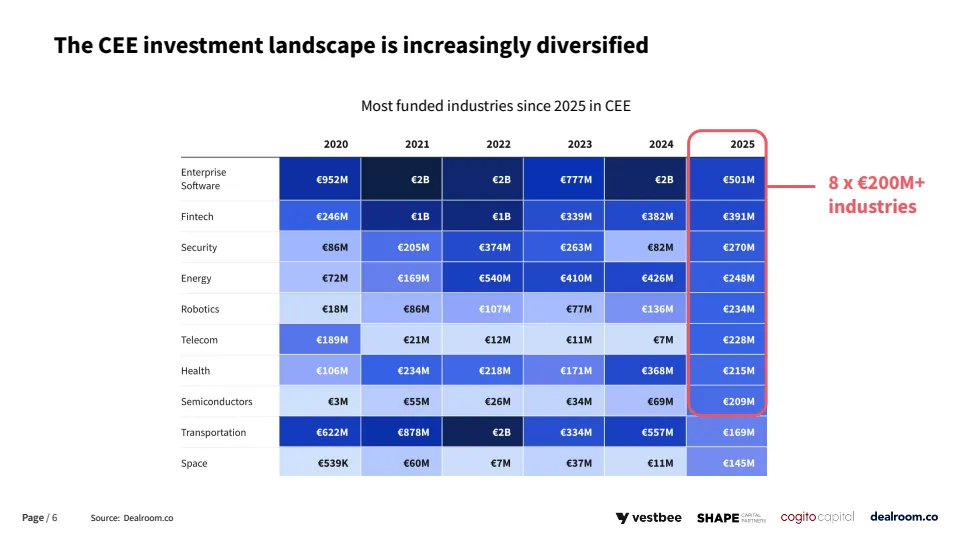

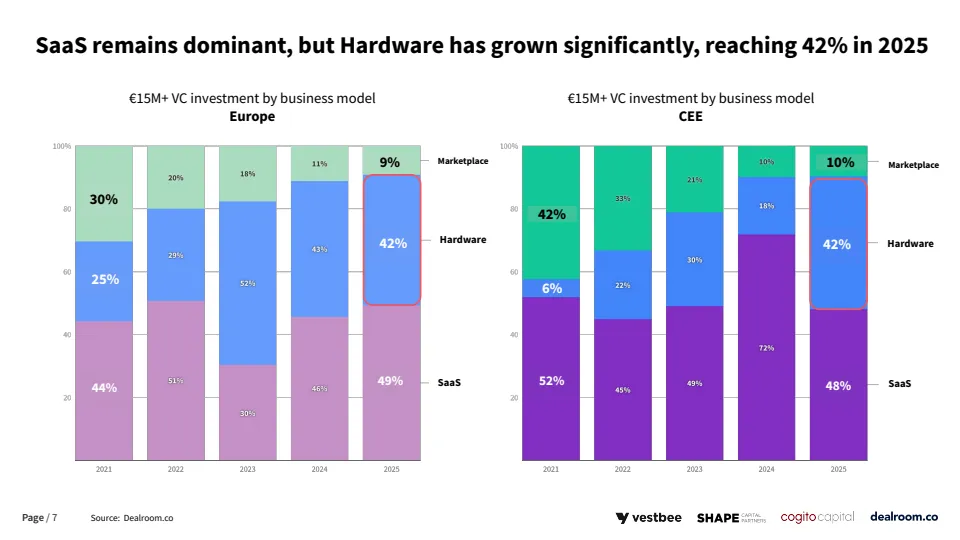

行业结构也呈现出前所未有的多元化。企业软件仍是最大融资赛道,2025年融资规模约5.01亿欧元;金融科技达到3.91亿欧元;能源、机器人、电信、医疗和半导体等多个领域均突破2亿欧元门槛。报告特别指出,中东欧已拥有8个融资规模超过2亿欧元的行业板块,说明区域创新不再依赖单一赛道,而是形成多点增长格局。

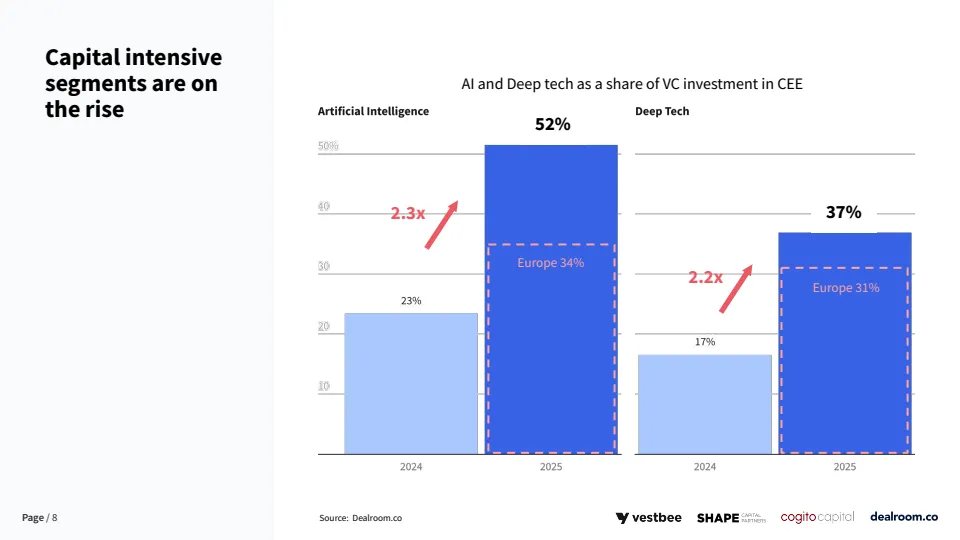

技术驱动型投资成为本轮增长核心。2025年,人工智能投资占区域风险投资总额的52%,较2024年的23%增长2.3倍;深科技占比达到37%,较上一年的17%增长2.2倍。与此同时,硬科技商业模式快速崛起,硬件项目在15百万欧元以上融资中的占比升至42%,与SaaS模式48%的占比已接近并驾齐驱,显示资本正在从轻资产软件向更具技术壁垒和产业价值的方向迁移。

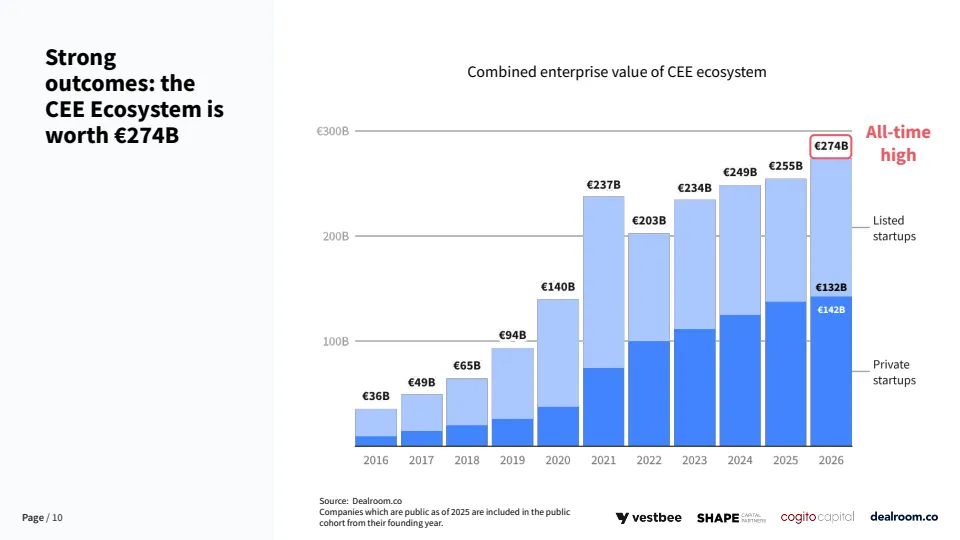

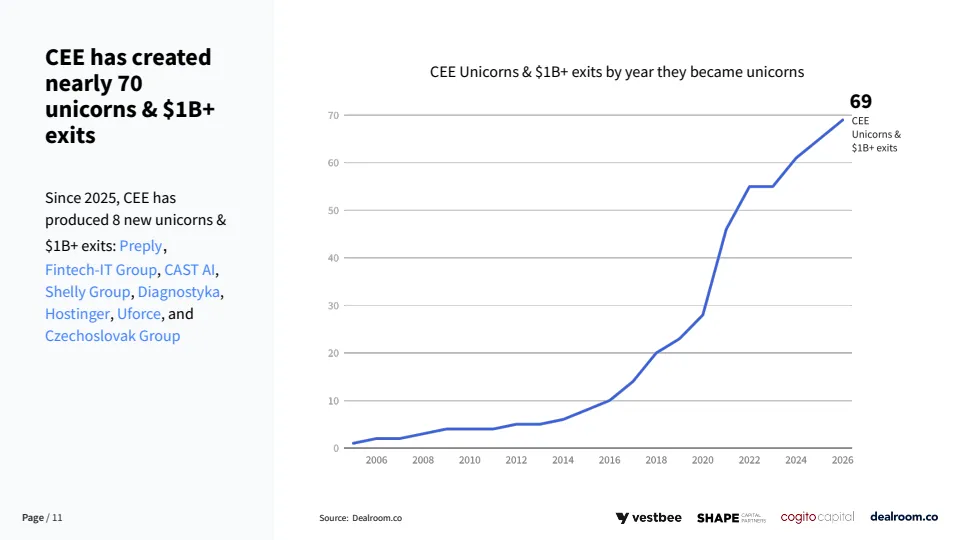

在生态价值层面,中东欧科技企业总价值已升至2740亿欧元,创历史新高。其中私营科技企业贡献约1420亿欧元,上市公司贡献约1320亿欧元。区域累计诞生69家独角兽或10亿美元级退出企业,仅2025年以来便新增8家,包括Preply、CAST AI、Hostinger等代表性企业,证明该地区已具备持续孕育全球级科技公司的能力。

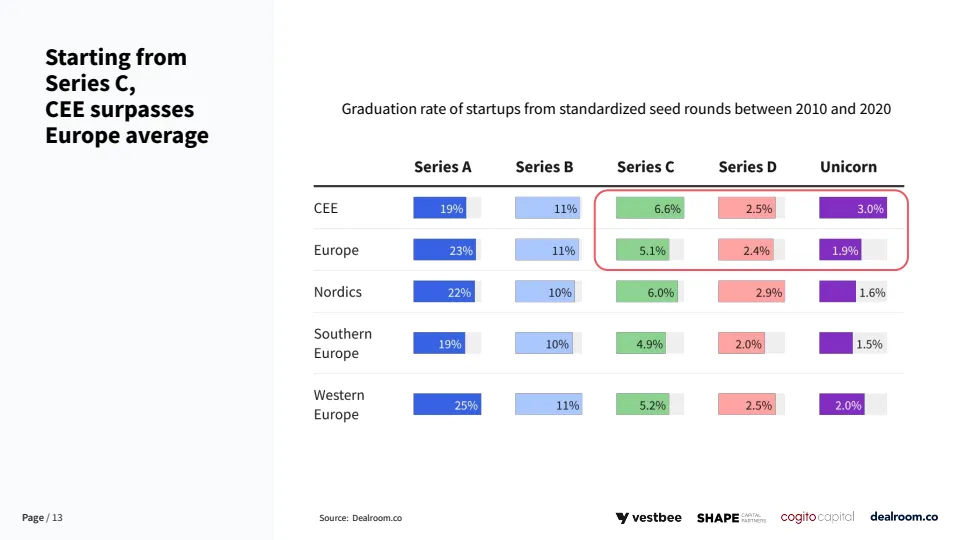

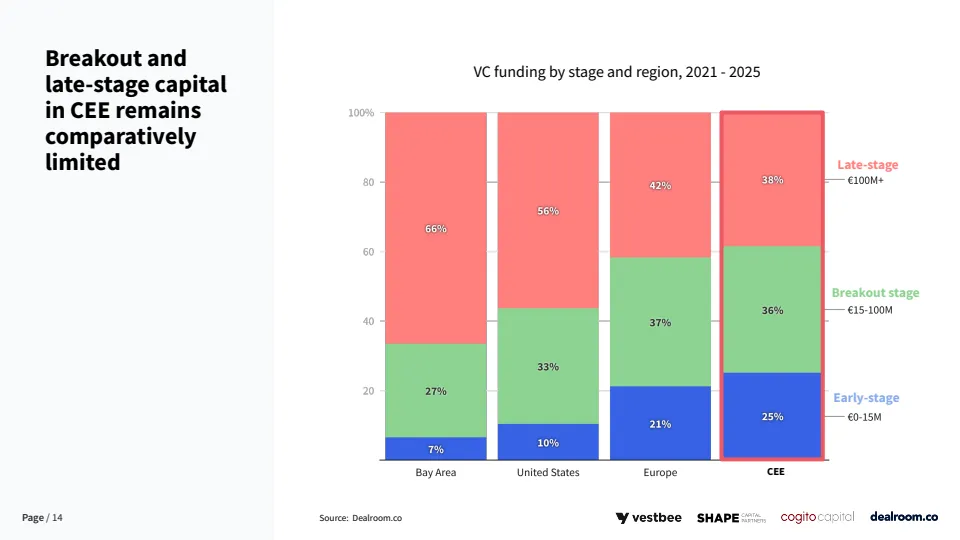

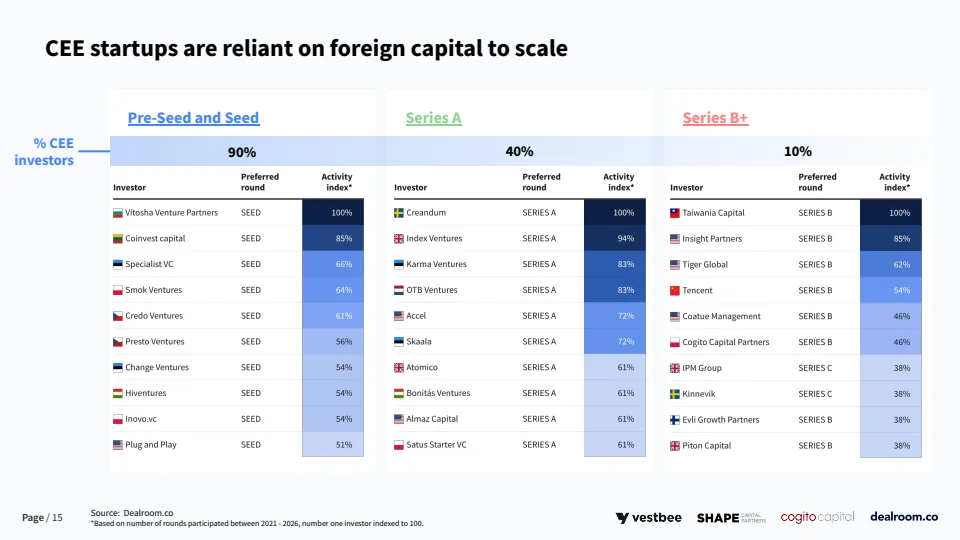

然而,“中东欧悖论”依然存在。一方面,区域企业从种子轮晋升至独角兽的转化效率已超过欧洲平均水平,C轮后晋级率达到6.6%,独角兽转化率达到3.0%;另一方面,后期资本供给仍明显不足。数据显示,Series B及以后阶段仅约10%的活跃投资者来自中东欧本土,企业扩张高度依赖国际资本支持。

从长期趋势看,中东欧正从“高性价比创新基地”转向“全球深科技增长极”。区域拥有超过4000家获得融资的创业公司、360余家成长型企业以及持续扩大的AI、航天、机器人和半导体产业群。随着资本市场复苏、技术密集型赛道扩张以及独角兽数量持续增长,中东欧未来最值得关注的不再是融资规模,而是其能否进一步建立本土后期资本体系,将优秀技术成果更大规模地转化为全球产业领导者。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

媒体商务合作

商务合作:admin@199it.com